美联储与金融市场在2026年美国利率走势问题上的分歧日益扩大。尽管美联储对进一步降息持谨慎态度,但市场预期今年将降息两到三次。

这种脱节的核心在于一个令人不安的悖论:唐纳德·特朗普总统推动降低利率的努力,可能会被威胁其政治生存的通货膨胀所削弱。

市场押注年中降息。

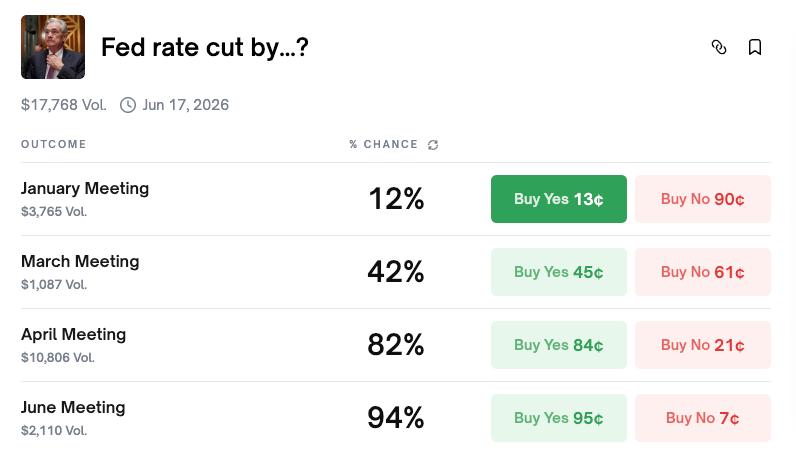

根据预测市场平台Polymarket的数据, 1月份联邦公开市场委员会(FOMC)会议降息的概率仅为12%。大多数参与者预计本月利率将保持不变。

但从更长远的角度来看,情况发生了显著变化。4月份降息的概率升至81%,6月份则高达94%。全年来看,降息两次的概率最高,为24%,其次是降息三次(20%)和四次(17%)。综合来看,降息两次或两次以上的可能性超过87%。

来源:Polymarket

来源:Polymarket反映利率期货中隐含预期的 芝加哥商品交易所 (CME) FedWatch 工具也描绘了类似的景象。1 月份维持利率不变的概率为 82.8%,与 Polymarket 的预测非常接近。6 月份之前至少降息一次的概率为 82.8%,而年底前降息两到三次的概率则高达 94.8%。

市场共识很明确:1 月份维持利率不变,上半年开始减持,到 12 月份减持两到三次。

美联储鹰派发出不急于求成的信号。

然而,美联储内部却呈现出截然不同的局面。1月4日,费城联储主席安娜·保尔森表示,进一步降息可能要等到“今年晚些时候”才合适。

保尔森是2026年联邦公开市场委员会(FOMC)的投票委员,她表示,“今年晚些时候对联邦基金利率进行一些小幅调整可能是合适的”,但这只有在通胀放缓、劳动力市场企稳且经济增长稳定在2%左右的情况下才会发生。她形容目前的政策立场“仍然略显紧缩”,暗示其仍在努力降低通胀压力。

她的言论与市场对上半年降息的预期截然相反。美联储鹰派阵营传递的信息很明确:不要指望短期内会有任何行动。

12月联邦公开市场委员会:一个意见分歧的委员会

12 月的联邦公开市场委员会会议揭示了美联储内部的分裂程度。

委员会将利率下调了25个基点,目标区间降至3.5%至3.75%。但投票结果为9比3,比之前的10比2的投票结果差距更大。施密德和古尔斯比两位委员倾向于维持利率不变。而米兰——普遍被认为与特朗普政府立场一致——则力主降息50个基点。

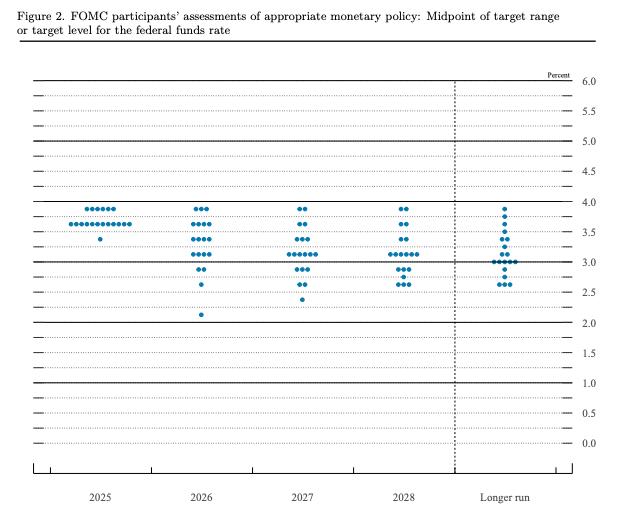

联邦公开市场委员会(FOMC)成员对适当货币政策的评估:联邦基金利率目标区间的中点或目标水平。来源:美联储

联邦公开市场委员会(FOMC)成员对适当货币政策的评估:联邦基金利率目标区间的中点或目标水平。来源:美联储DOT揭示了更为清晰的信息。虽然预测中位数显示2026年只会减产一次,但实际分布情况却十分广泛。七位官员预测不会减产,而八位官员则预测会减产两次或两次以上。最乐观的预测甚至认为利率可能降至2.125%。

美联储官方指引是降息一次,但市场预期降息两次。为什么两者之间存在持续的差距?

市场为何押注鸽派:特朗普因素

市场拒绝接受美联储鹰派指引的主要原因是唐纳德·特朗普总统。

自重返白宫以来,特朗普一直向美联储施压,要求其降低利率。12月的联邦公开市场委员会(FOMC)投票——一位与特朗普关系密切的官员力主采取激进的宽松政策——便体现了这种动态。

更重要的是,美联储主席杰罗姆·鲍威尔的任期将于2026年到期。提名其继任者的权力掌握在总统手中。市场参与者普遍预期特朗普会任命一位更倾向于宽松货币政策的人选。

结构性因素也强化了这一观点。美联储历来会在劳动力市场疲软时转向降息。联邦公开市场委员会(FOMC)内部的分歧正在加深。此外,人们还担心关税政策可能会拖累经济增长,从而加大货币宽松的压力。

市场的押注很简单:特朗普的施压,加上潜在的经济放缓,最终将迫使美联储采取行动。

中期选举悖论:通货膨胀是特朗普的阿喀琉斯之踵

讽刺之处在于,特朗普要想有效地向美联储施压,就需要政治资本。但由于通货膨胀,他的政治资本正在不断流失。

近期民调显示,特朗普在经济政策方面的支持率已跌至36%。PBS /NPR/马里斯特联合进行的一项调查显示,57%的受访者不认可他的经济管理。CBS /YouGov的一项民调发现,50%的美国人表示,在特朗普的政策下,他们的财务状况恶化了。

罪魁祸首是高物价。根据美国劳工统计局的数据,自2020年7月以来,牛肉价格飙升了48%,而麦当劳巨无霸套餐的价格也从2019年的7.29美元上涨到2024年的9.29美元以上。鸡蛋价格波动更大,在2019年12月至2024年12月期间涨幅约为170%。 “负担能力”已成为人们最关心的经济问题。在NPR/PBS新闻/马里斯特民意调查中,70%的美国人表示,他们所在地区的生活成本对普通家庭来说“难以负担”,这一比例较6月份的45%大幅上升。

这种不满情绪已经体现在选票上了。在去年11月的纽约市长选举中,民主党州议员佐兰·马姆达尼凭借降低城市生活成本的竞选纲领胜出。民主党候选人也通过强调缓解生活成本压力,赢得了弗吉尼亚州和新泽西州的州长选举。

随着11月中期选举临近,已有超过30名共和党众议员宣布不再寻求连任。政治分析人士越来越预测共和党将败选,特朗普可能面临跛脚鸭总统的局面。

三种情景,没有捷径

货币政策与选举政治的交汇点为 2026 年产生了三种可能的情况——但没有一种情况能让特朗普如愿以偿。

情景一:通胀居高不下。特朗普面临政治风险,可能在中期选举中落败,成为跛脚鸭总统。但高通胀也意味着美联储没有理由降息。特朗普地位的削弱进一步降低了他对央行施压的能力。

情景二:经济急剧降温。特朗普将面临更严重的政治打击,选民会因经济疲软而惩罚他。然而,美联储却因此获得了明确的理由来降息以支持经济增长。

情景三:经济软着陆,通胀放缓。随着经济焦虑情绪缓解,特朗普的政治地位可能会回升。但由于经济表现良好,美联储几乎没有理由降息。

在上述任何一种情况下,特朗普都无法同时实现政治实力和降低利率的目标。这两个目标从根本上来说是相互矛盾的。

决定一切的数据

即将公布的经济数据将成为影响美联储政策和特朗普政治命运的决定性因素。

消费者价格指数(CPI):下降将增强降息的理由,并为特朗普带来政治上的喘息之机。上升则会限制美联储的行动,并加剧选民对本届政府的不满。

生产者价格指数(PPI):作为消费者价格的领先指标,PPI下降预示着未来CPI将趋于温和。PPI上升则可能表明关税带来的价格压力正在显现。

就业数据(非农就业数据、失业率):劳动力市场疲软将加大美联储降息的压力,但也会损害特朗普的经济政绩。稳定的就业数据则能为美联储维持谨慎立场提供掩护。

结论

美联储暗示将在2026年降息一次。像保尔森这样的鹰派人士甚至认为,降息可能要到下半年才会发生。然而,市场仍然预期会降息两到三次,押注特朗普的压力和鲍威尔的继任者最终会促使美联储走向宽松。

但矛盾之处在于:持续的通货膨胀削弱了特朗普的政治地位,进而削弱了他对美联储的影响力。正是这些使降息在政治上对特朗普有利的因素,也使得降息在经济上变得不合理——或者说,剥夺了他要求降息的权力。

“问题在于物价,笨蛋!”这句话对特朗普、美联储和市场参与者都适用。最终,通胀和就业数据将同时决定美国利率的走向以及11月中期选举的结果。特朗普或许既想保住政治地位,又想降低利率,但经济形势不太可能让他如愿以偿。