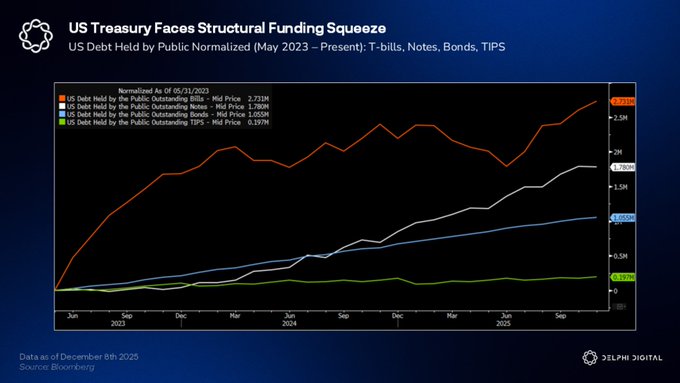

美国国债市场如同玻璃房一般脆弱。 国债的买家基础日趋脆弱。随着对杠杆资金流动的依赖性增强,外国需求正在减弱。 随着日本央行逐步结束多年来的宽松货币政策,日本融资市场的压力也随之显现。国内收益率的上升使得外国国债对日本人寿保险公司和养老基金的吸引力下降,而这些机构几十年来一直是美国资产的主要配置者。不断上升的外汇对冲成本和债券波动加剧了这一问题。 与此同时,美国财政部越来越依赖对冲基金进行的基差交易来消化发行量。这项规模约2万亿美元的交易如今支撑着长期债券的走势。每月约有1500亿美元的短期国库券和3000亿美元的附息债券到期。未来12个月,美国需要进行近10万亿美元的再融资。 为了维持市场机制的正常运转,美联储的常备回购机制被视为最终的安全阀。官员们正积极鼓励银行通过以较低利率从美联储借款,再通过私人回购交易进行放贷,从而套利融资利差。许多人认为这并非量化宽松政策,但它实际上起到了流动性开放阀的作用。 无论通过单一参考框架(SRF)成为永久性措施,还是通过监管改革释放银行资产负债表的潜力,美国财政部都将通过银行体系实现债务货币化。

本文为机器翻译

展示原文

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享