一次被否决的提案,撕开了 Aave 的真实处境。

文章作者:M3S & BA

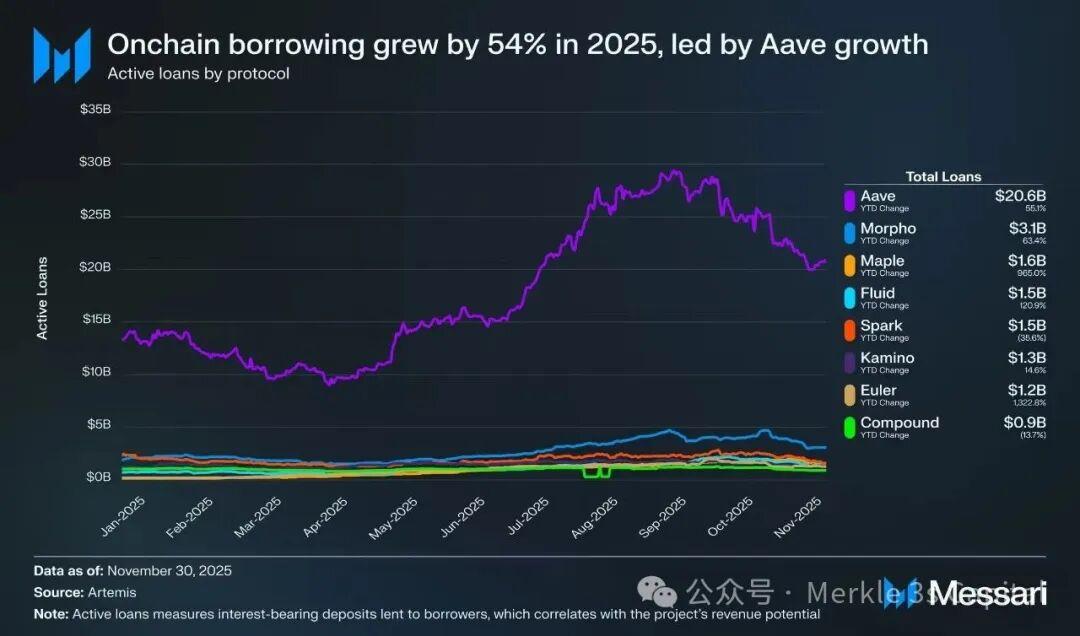

如果只看数据,Aave 依然是 DeFi 借贷领域无可争议的王者。

2025 年,链上借贷规模同比增长 54%,而其中绝大部分增长来自 Aave;截至 2026 年初,Aave 的 TVL 仍稳居行业第一,ETH 存款创下历史新高,协议持续为以太坊生态贡献稳定、可预测的真实收入。

但就在这一切“看起来很好”的同时,一次治理投票却暴露了 Aave 内部最尖锐的矛盾。

在一项试图将 品牌与前端控制权交由 DAO 的提案中,社区以 55% 的反对票明确否决了这一方向。随后,Aave 创始人 Stani Kulechov 公开承诺,将探索 向代币持有者分享协议外收入的新方案,以缓解当前的治理紧张局势。

这并不是一次普通的 DAO 分歧。

它发生在 Aave 明确押注 RWA(现实世界资产)与机构市场的关键节点,也恰恰指向一个更深层的问题:

当一个 DeFi 协议开始走向现实世界金融,它的增长、治理与价值分配机制,是否还适配原有的模型?

第一章 | 55% 的反对票,否决的并不是“去中心化”

从表面看,这次投票似乎是一次“社区否决 Labs 权力”的失败案例。

但如果只停留在“去中心化 vs 中心化”的二元对立上,就会误判这次事件的真正含义。

1 投票结果真正说明了什么?

这次提案的核心,并非修改参数或经济模型,而是涉及三项高度敏感的资产:

・Aave 品牌(Brand)

・官方前端(App/UI)

・对外产品控制权

最终结果是:

・55% 反对

・41% 弃权

・仅 3.5% 支持

这意味着两件事:

第一,社区并未准备好接管一个“完整产品公司”的复杂职责;

第二,Aave 的代币持有者,并不认为“直接控制产品”是当前最优解。

2 DAO 不适合产品,这其实是共识

Stani 在随后的回应中,明确表达了一个很多成熟 DeFi 项目都会遇到、但很少公开说清的现实判断:

世界级的消费级或机构级产品,往往需要强主见、高执行力和快速迭代,这并不是 DAO 的优势所在。

这并不是否定 DAO 的价值,而是在重新划分边界:

・DAO 适合:

・协议层经济设计

・风险参数与激励机制

・长期方向共识

・DAO 不适合:

・前端产品体验

・商业化节奏

・对外品牌与分发策略

问题不在于“去不去中心化”,而在于——哪些层可以去中心化,哪些层必须集中执行。

3 那为什么争议仍然爆发?

因为随着 Aave 走向 RWA 与机构市场,一个过去可以被忽略的问题,正在变得无法回避:

如果产品和品牌不归 DAO,那新增收入和价值增长,是否也会逐渐与 Token 脱钩?

这,才是 55% 反对票背后的真实焦虑。

第二章 | 为什么 RWA 是 Aave 的必选项,而不是“新故事”

如果把这次治理争议,仅仅理解为一次 DAO 与 Labs 的权力摩擦,就会忽略一个更重要的背景:

Aave 正在主动脱离“纯加密原生借贷”的舒适区。

1 加密原生借贷的增长天花板已经显现

过去几年,Aave 的增长逻辑高度清晰:

・以 ETH、BTC、稳定币为核心抵押物

・通过浮动利率,服务杠杆需求

・在牛市中,随着资产价格上涨与风险偏好提升,借贷规模迅速放大

这一模型在 2020–2024 年间被反复验证,也让 Aave 成为 DeFi 借贷的事实标准。

但它同时带来了三个结构性约束:

・强周期性:借贷规模与 ETH/BTC 价格高度相关

・资产集中度过高:绝大多数抵押物仍来自少数加密资产

・增量来源单一:更多是杠杆循环,而非真实信用需求

换句话说,Aave 很强,但它的增长仍然是 加密市场 β 的函数。

2 RWA 带来的不是流量,而是“不同性质的资产负债表”

RWA(现实世界资产)之所以被 Aave 明确列为战略重点,并不是因为叙事更新,而是因为它在根本上改变了三件事:

・资产来源:从链上原生资产,扩展到国债、基金、信贷等现实世界资产

・收益性质:从高度波动的利差,转向更稳定、可预测的现金流

・用户结构:从加密原生用户,走向机构、企业与金融中介

这意味着,一旦 RWA 成为主线,Aave 追求的就不再只是“更高的 TVL”,而是:

能否成为连接链上流动性与现实金融体系的长期基础设施。

3 这也是为什么 RWA 会放大治理问题

正是在这个背景下,治理与收入分配问题被迅速放大。

在纯 DeFi 阶段:

・大部分价值来自协议内利差

・Token 与协议收入的绑定相对直接

但在 RWA 与机构化路径中:

・增量价值更多来自 产品、合规结构、品牌信任与分发能力

・而这些能力,并不完全存在于协议层

这使得一个过去可以模糊处理的问题,变得无法回避:

当 Aave 的增长越来越依赖“协议之外的能力”,这些能力所产生的收入,究竟应当如何与 Token 对齐?

第三章 | Horizon 模型:合规优先,但代价同样清晰

面对 RWA 的现实约束,Aave 给出的第一个答案,是 Horizon。

1 Horizon 是一个务实但保守的解法

在 Horizon 中,Aave 选择了一条清晰的路径:

・RWA 资产采用 Permissioned 方式引入

・与 Aave V3 Core 完全隔离

・独立风险池,独立参与者

从合规角度看,这是一个非常理性的选择,也使 Aave 成为当前 RWA 借贷规模最大的 DeFi 协议之一。

2 但 Horizon 并没有形成“飞轮”

问题在于,Horizon 并未真正融入 Aave 的核心增长引擎。

・RWA 流动性无法与主池共享

・杠杆、清算、组合性被严格限制

・收益与风险被锁定在子市场内部

结果是:

・RWA 是“存在的”

・但它并没有推动 Aave 主协议的规模跃迁

换句话说,Horizon 更像是一个合规侧翼,而不是第二增长曲线。

3 这再次回到了治理与激励的问题

如果 RWA 无法像加密原生资产那样,直接融入主协议并放大 TVL 与收入,那么:

・Labs 投入的产品与合规成本如何回收?

・Token Holder 又如何分享长期价值?

这正是前端、品牌与收入归属争议的现实背景,而不是单纯的权力之争。

第四章 | 前端与收入之争,本质是 RWA 时代的价值重构

随着 Aave 走向机构市场,一个过去在 DeFi 中不那么重要的部分,开始变得关键:

前端与品牌。

1 在 RWA 时代,增长不只发生在协议内

在机构与现实世界用户眼中,决定是否使用 Aave 的因素,往往并不是:

・利率参数

・清算阈值

・治理提案细节

而是:

・产品体验是否稳定

・合规路径是否清晰

・品牌是否可信

这些价值,更多沉淀在 产品层与品牌层,而非协议合约本身。

2 双方的逻辑,其实都成立

这也是为什么这场冲突显得格外棘手。

・Aave Labs 的逻辑:

・世界级产品需要集中执行

・DAO 不适合管理商业化与产品节奏

・Token Holder 的逻辑:

・AAVE 承担系统性风险

・长期价值不应被稀释在协议之外

这并不是一场“谁对谁错”的争论,而是一场 价值边界尚未完成重构的拉扯。

第五章 | 收入分享,是缓和矛盾的第一步,而不是终点

在提案被否决后,Stani 提出的“协议外收入分享”方案,释放了一个重要信号:

Aave 意识到了 Token 与增长之间重新对齐的必要性。

但这一步,更多是止血,而不是定型。

・收入来源尚不清晰

・分配机制仍待设计

・与 RWA 规模化后的长期结构,仍未完全匹配

如果这些问题无法被系统性解决,那么 RWA 仍可能停留在“边缘扩展”,而无法成为真正的增长引擎。

结语 | Aave 不在衰退,而是在重定 DeFi 的边界

Aave 今天面临的,并不是简单的治理失败。

它正在经历的是一次更困难、也更高级的转型:

・从 DeFi 协议 → 金融平台

・从 Token 治理 → 多层权责结构

・从 利差增长 → 收入多元化

这条路注定伴随冲突。

真正决定 Aave 下一轮增长的,不是某一项提案的成败,而是它能否在 不牺牲去中心化精神的前提下,完成与现实世界金融的对接。

这,才是 Aave 站在十字路口的真正含义。