本文为机器翻译

展示原文

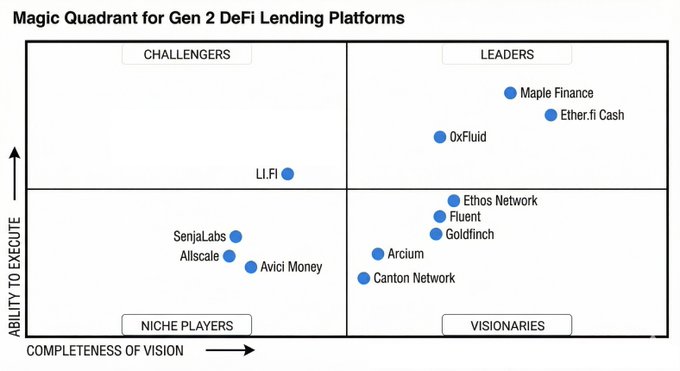

我根据 @Eli5defi 的论点,将当前格局可视化。

我的看法也一样,第一代借贷模式已经消亡,10/10 在这方面彻底失败了。

旧式的借贷理念正在消亡(或者说已经消亡了)。

如果你需要150%的抵押品才能借到100美元,这就叫做负面信用记录的产生。

你并没有获得新的资金,而是低效地释放了现有资金,同时锁定了更多资金。这种模式只适用于一种用途,那就是利用递归杠杆进行投机。

24小时内清算170亿美元,160万个账户被清空。

接受这一点会加速进步。

在第二世代定义中,我们看到4种平行进化同时发生:

1)隐私层:当竞争对手实时看到整个贷款组合的清算点和杠杆率时,对冲基金无法正常运作。

@Arcium 在Solana上构建机密计算。

@CantonNetwork 创建了机构网络之网络。

2)跨链互操作性:放弃封装资产,转而使用原生消息传递。@LayerZero_Core v2 和Chainlink CCIP 正在取代易受攻击的多重签名桥接器。

@lifiprotocol 聚合了 30 多个去中心化交易所 (DEX) 和 15 个以上的桥接协议,累计交易量达 550 亿美元。任何借贷协议都能立即实现跨链。

@SenjaLabs 在 Kaia 上利用 LayerZero 实现全链借贷,并集成到 LINE 迷你 dapp 中。在 Web2 即时通讯应用内提供 DeFi 借贷服务。

3)消费者抽象:基于ERC-4337的账户抽象,采用密码技术。消费者采用率达70%。支持创建生物识别钱包。可通过支付平台进行gas赞助。

@allscaleio 从 YZi Labs 融资 500 万美元,为中小企业提供应收账款融资服务。首月即结算了 500 万美元应收账款。

@AviciMoney 提供以加密货币为抵押的信用额度。非托管 Visa 卡。无需出售资产即可消费。

@ether_fi 现金允许您使用 weETH 借入USDC ,抵押品可赚取质押奖励。收益可抵消借贷成本。潜在的自偿性信用额度。

4)基于信誉的低抵押贷款:实现资本效率和取代传统金融的唯一途径。Soulbound 代币作为不可转让的信誉徽章。经核实的信用评分和贷款偿还历史。

@ethos_network 致力于构建信任网络。这是一个担保系统,借款人可以用自己的声誉为他人担保。如果借款人违约,将受到社会惩罚。信誉评分可以解锁低抵押贷款,因为违约的社会成本起到威慑作用。

@fluentxyz 连接创建可移植的“打印”数据,聚合跨链行为。Solana 强大的还款历史可立即向以太坊协议证明其可信度。解决冷启动问题。

@maplefinance 管理着超过10亿美元的syrupUSDC资产。链上抵押不足,但有链下法律协议担保。混合型桥接代码和法律。

@goldfinch_fi 连接加密资本与新兴市场金融科技公司。在违约潮后推出的 Goldfinch Prime 专注于符合美国证券交易委员会 (SEC) 规定的私募信贷基金。

@0xfluid 总抵押额达到 34 亿美元。将贷款金库和去中心化交易所整合为单一流动性层,通过更深层次的即时清算流动性,实现更高的贷款价值比。

twitter.com/arndxt_xo/status/2...

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享