Polymarket 的崛起不仅仅是一个加密货币应用的成功,它代表了一种更深层次的社会变革:信息的资产化。通过将“未来”封装进代码,将“判断”转化为“交易”,Polymarket 正在构建一台去中心化的真理机器。

文章作者、来源:Yokiiiya Stablehunter

今天我们继续来深度拆解 Polymarket 的产品逻辑与技术架构,抛开复杂的金融术语与晦涩的代码逻辑,尽量用大白话来讲清楚。主要包括的内容有:探究它是如何利用区块链技术保证公平,如何设计激励机制让成千上万的交易者自发维护市场秩序,以及它如何在 Robinhood 等传统金融巨头入局的激烈竞争中,依靠去中心化的技术护城河重塑我们对“预测”的理解。相关的术语表在文末。

一、预测市场的复兴与信息革命

1.1 什么是预测市场

为了理解 Polymarket,我们首先需要建立一个核心认知:预测市场交易的本质,是未来事实的所有权。

在日常生活中,大家都玩过与朋友打赌。例如,张三认为这周末会下雨,而李四认为不会。他们约定,输的人给赢的人 100 元。这种原始的打赌存在几个明显的缺陷:首先,资金没有担保,输家可能赖账;其次,由于只有两个人参与,这个赌局无法反映客观的降雨概率——张三可能只是因为刚刚洗了车才觉得会下雨,这种判断带有极强的主观性和局限性。

Polymarket 将这种原始的社会互动进行了高度的标准化与金融化改造。

在 Polymarket 上,上述的“打赌”被转化为了一个二元期权(Binary Option)合约。系统将“周末是否下雨”这个问题抽象为一个总价值恒定为 1 美元的资产包。这个资产包被拆分为两份独立的权利凭证(Share):

- “Yes”份额:如果周末下雨,这份凭证可以兑换 1 美元。

- “No”份额:如果周末不下雨,这份凭证可以兑换 1 美元。

无论最终结果如何,Yes 和 No 之中必然有一个且仅有一个能兑现 1 美元,而另一个将归零。因此,在任何时刻,Yes 的价格加上 No 的价格,理论上应该无限接近于 1 美元(忽略交易磨损)。

这种设计最精妙之处在于,价格即概率。如果此时市场上“Yes”份额的交易价格是 0.65 美元,这意味着市场参与者愿意真金白银地用 0.65 美元去购买一个“可能变成 1 美元,也可能变成 0”的机会。这背后的群体潜意识表明,市场认为下雨的概率是 65%。

这种由千万人的真金白银堆砌出来的概率,往往比民意调查专家或气象台的单一预测更为准确,因为它剔除了“廉价言论”(Cheap Talk)的噪音——正如那句古老的华尔街谚语所言:“Put your money where your mouth is”(用你的钱包为你的观点投票)。

1.2 为什么现在流行起来

预测市场的概念早在几十年前就被经济学家提出,早期的去中心化尝试如 Augur 也曾昙花一现,但为何直到 Polymarket 才真正实现了大规模破圈?这背后是技术基础设施与市场需求的双重成熟。

从技术端来看,Polymarket 解决了早期区块链应用“慢、贵、难”的致命伤。早期的预测市场建立在以太坊主网上,投下一注可能需要支付几十美元的矿工费(Gas Fee),且确认时间长达数分钟,这对于高频的事件交易是不可接受的。

Polymarket 创造性地采用了 Layer 2 扩容方案(Polygon)结合中心化限价订单簿(CLOB)的混合架构,使得交易成本几乎为零,交易速度达到毫秒级,同时通过账户抽象技术让用户无需理解私钥和助记词即可登录。

从需求端来看,2024 年至 2025 年的全球宏观环境充满了不确定性。美国大选的胶着、地缘政治的动荡、美联储货币政策的转向以及加密货币市场的剧烈波动,使得公众对“确定性”的渴求达到了顶峰。

Robinhood 等金融科技巨头的财报显示,散户投资者的活跃度处于历史高位,且越来越倾向于参与这种具有二元对立性质的“事件合约”交易。Vlad Tenev 指出,预测市场正在从一个小众的实验田,演变为与股票、期货并列的主流资产类别,这标志着一个超级周期的到来。

二、产品核心逻辑与用户交互机制

2.1 核心产品逻辑:二元期权与条件代币

Polymarket 的产品设计哲学是极简主义的。尽管后台运行着复杂的智能合约,但在前端展示给用户的,永远是那个简单直观的界面:一个问题,两个按钮(Yes/No),以及一条反映概率走势的曲线。

2.1.1 二元期权的标准化封装

在 Polymarket 的产品逻辑中,任何可以被明确验证结果的事件,都可以被封装成一个市场(Market)。这个市场在链上表现为一个智能合约地址。当用户参与交易时,他们实际上是在买卖一种名为“条件代币”(Conditional Token)的特殊加密资产。

这种代币遵循 ERC-1155 标准,这是一种比常见的 ERC-20(如 USDT)更为先进的代币标准。如果把 ERC-20 比作一张张独立的钞票,那么 ERC-1155 就像是一个可以容纳多种不同属性物品的集装箱。在同一个智能合约中,可以同时存在成千上万种不同的预测事件代币,而不需要为每一个事件单独部署一个新的合约,这极大地降低了系统的资源消耗和用户的交互成本。

2.1.2 价格发现机制:从 AMM 到 CLOB 的进化

对于小白用户来说,理解“谁在卖给我这个代币”至关重要。Polymarket 经历了一次从“机器定价”到“人人定价”的关键转型。

早期阶段(AMM 模式):最初,Polymarket 使用自动做市商(AMM)机制。这就像一个自动售货机,价格由一个固定的数学公式(恒定乘积公式)决定。当买入 Yes 的人多了,池子里的 Yes 变少,价格自动上涨。这种模式的好处是随时有流动性,但在面对大额资金时滑点巨大,且资金利用率低。

当前阶段(CLOB 模式):为了适应机构级资金的入场,Polymarket 转型采用了中心化限价订单簿(CLOB)。现在的交易界面更像是一个股票交易所,用户可以看到买一、卖一的挂单深度。如果你想买入 Yes,你的对手方不再是机器,而是另一个认为事件不会发生(卖出 Yes 或买入 No)的真实用户或做市商。这种机制不仅让价格发现更精准,还允许用户挂单(Limit Order),从而掌握定价权。

2.2 Money Printer:自动纠偏系统

在 Polymarket 的高阶玩家社区中,有一个被称为“印钞机”(Money Printer)的功能,即 Split(拆分)与 Merge(合并)。这不仅是一个技术功能,更是维持 Polymarket 价格逻辑严密的经济基石。

我们用 ETF 来解释一下为什么需要这套机制。

股票市场里 ETF 价格为什么通常不会离它的净值(NAV)太远?靠的就是“申购/赎回”:

- ETF 价格太贵:机构拿一篮子股票去换 ETF(申购),然后把 ETF 卖掉,压低 ETF 价格。

- ETF 太便宜:机构买 ETF,然后拿去换回那篮子股票(赎回),抬高 ETF 价格。

这跟 Split/Merge 的逻辑几乎同构:都是“可创建/可赎回”把价格锚住。只不过 Polymarket 锚的是 Yes+No 的和≈1,而 ETF 锚的是 ETF 价格≈净值。

也就是,在 Polymarket 这种二元预测市场里,合约提供了一个“永远可用的官方换汇窗口”,让你可以把 1 USDC 变成一对互补的头寸(Yes + No),也可以把这对互补头寸随时换回 1 USDC。这个窗口一开,市场价格就会被套利者用脚投票,自动拉回到“逻辑该在的位置”。

之所以说 Split/Merge 是“维持 Polymarket 价格逻辑严密的经济基石”,核心原因是:它把这个市场从“纯粹的二级交易所”(只能买别人卖的份额)变成了一个有“创建/赎回机制”的结构化市场。只要有创建/赎回,价格就会被一条硬约束锁住,套利者会自动把偏差拉回去。

假设某时刻,市场极度恐慌,有人以 0.60 卖 Yes,有人以 0.35 卖 No。

此时:$0.60 + 0.35 = 0.95

敏锐的套利者(或机器人)会立即执行以下操作:

- 在市场上花 0.60 买入 Yes,花 0.35 买入 No,总成本 0.95 USDC。

- 立即调用“合并”功能,将这对代币兑换成 1.00 USDC。

- 净赚 0.05 USDC(无风险利润)。

这种套利行为会瞬间买高 Yes 和 No 的价格,直到它们之和回归到 1.00 附近。反之,如果价格之和大于 1(例如 Yes 0.7 + No 0.4 = 1.1),套利者就会执行“拆分”操作:花 1 USDC 铸造一对代币,然后分别以 0.7 和 0.4 卖出,获利 0.1。

预测市场圈子里,这类机制早在 Augur、Gnosis/Omen 的 Conditional Tokens 框架里就存在;Polymarket 把它做成了可规模化、可机器人化参与的“自动纠偏系统”,让它真正承担了市场基础设施的作用。

它真正解决的核心问题,是三个字:自洽性。

1)供给自洽:没人卖也能“造份额”,市场不会因为缺货而卡死。

2)价格自洽:Yes+No 这条硬约束可以被套利执行,价格会被拉回逻辑范围。

3)治理自洽:不需要中心化管理员盯盘纠偏,纠偏由套利动机自动驱动。

把这些合在一起看,它的“核心作用”就是:把预测市场的价格从“靠人心与撮合勉强维持”升级为“靠可执行的套利约束自动维持”。平台不需要安排一个中心化管理员去盯盘修正价格,也不需要依赖单一做市商的道德与资金实力;全体套利者就是免费的纠偏系统。

2.3 顺畅无感的用户体验设计

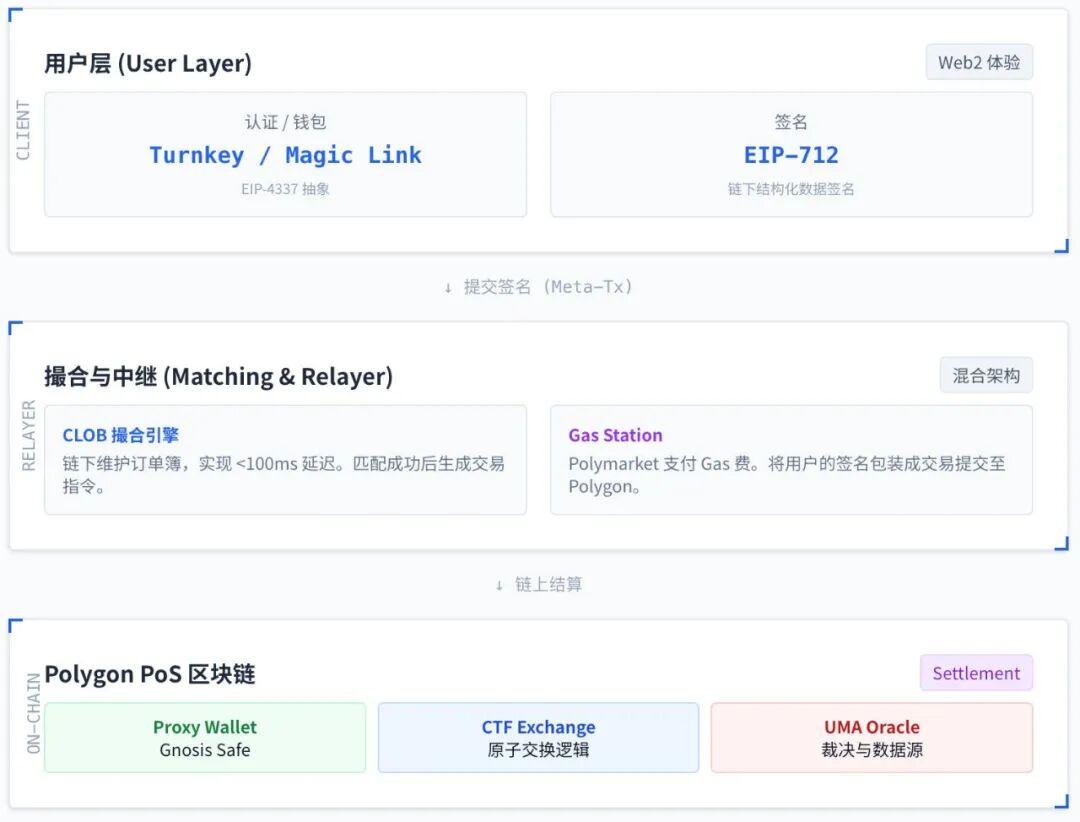

对于习惯了 Web2 应用(如 Robinhood, 支付宝)的小白用户,Web3 的使用门槛通常是劝退的:需要下载钱包插件、保存 12 个助记词、购买 ETH 作为 Gas 费、理解复杂的签名机制等。Polymarket 的成功很大程度上归功于它通过技术手段“隐藏”了这些复杂性。

2.3.1 邮箱登录与托管钱包

Polymarket 集成了 Magic Link 或类似的账户抽象技术。用户只需输入邮箱,点击验证链接,系统就会在后台自动为其生成一个非托管的以太坊钱包。对于用户来说,这和登录普通网站没有任何区别,但实际上他们已经拥有了一个属于自己的链上地址。这个钱包的私钥通常被分割加密存储,既保证了安全性,又避免了用户丢失私钥的风险。

2.3.2 Relayer 与无 Gas 交易

在区块链上,每一步操作(如下单、取消订单、合并代币)理论上都需要支付矿工费。为了提供丝滑的体验,Polymarket 引入了 Relayer(中继器)架构。

当用户点击“买入”时,前端并不会直接发起一笔链上交易,而是让用户对一个包含交易意图的数据包进行签名(EIP-712 标准签名)。这个签名是免费的。

用户的浏览器将这个签名发送给 Polymarket 的 Relayer 服务器。Relayer 验证签名无误后,会将其包装成一笔真正的交易,并自掏腰包支付 MATIC 代币作为矿工费,将其发送到 Polygon 网络上执行。

通过这种方式,用户感知到的就是“点击即成交”,完全不需要关心 Gas 费和链上拥堵问题。这是一种典型的“Web2 体验,Web3 结算”的架构模式。

三、深层技术架构解析

3.1 基础设施层:为何选择 Polygon?

Polymarket 的底层并没有直接建立在以太坊主网(Layer 1)上,而是选择了 Polygon PoS 侧链(现正逐步迁移至 zkEVM 等更先进的 Layer 2 方案)。这一选择是基于成本与速度的权衡。

成本考量:预测市场的单笔交易金额可能很小(几美元甚至几美分)。如果使用以太坊主网,单笔 Gas 费可能高达 5-10 美元,这将直接摧毁市场的流动性。Polygon 的 Gas 费通常仅为几美分甚至更低,使得 Relayer 代付模式在经济上可持续。

速度考量:Polygon 的出块时间约为 2 秒,远快于以太坊主网。虽然对于高频交易来说 2 秒依然太慢,但配合链下撮合引擎,已经足以满足结算需求。

3.2 资产层:Gnosis Conditional Token Framework (CTF)

这是 Polymarket 的核心引擎,一套运行在区块链上的智能合约代码。Gnosis CTF 框架解决了预测市场中最棘手的“路径依赖”和“组合预测”问题。

3.2.1 条件及其组合

在最简单的二元市场中,CTF 处理的是 Condition A(例如特朗普胜选)。但在更复杂的市场中,CTF 展现了其强大的逻辑嵌套能力。

例如,我们可以创建一个组合市场:“如果在 2025 年降息(条件 A)且 标准普尔指数上涨(条件 B)”。CTF 允许将条件 A 的 Outcome Token 作为抵押品,进一步拆分出基于条件 B 的 Token。这就像是俄罗斯套娃,层层嵌套。这种架构使得 Polymarket 未来可以支持极度复杂的衍生品交易,尽管目前面向大众的主要还是简单的二元市场。

3.2.2 ERC-1155 的技术优势

前文提到 CTF 使用 ERC-1155 标准。在技术实现上,这意味着智能合约中有一个 Mapping (ID => Balance) 的账本。其中 ID 是通过哈希算法(Keccak256)计算出来的唯一标识符,包含了问题 ID、结果索引(Yes/No)等信息。

这种结构允许“批量转账”(Batch Transfer)。如果一个做市商需要同时调整 100 个不同市场的仓位,他可以在一笔交易中完成所有操作,极大地节省了 Gas 费并降低了链上拥堵风险。

3.3 预言机层:UMA 的博弈论设计

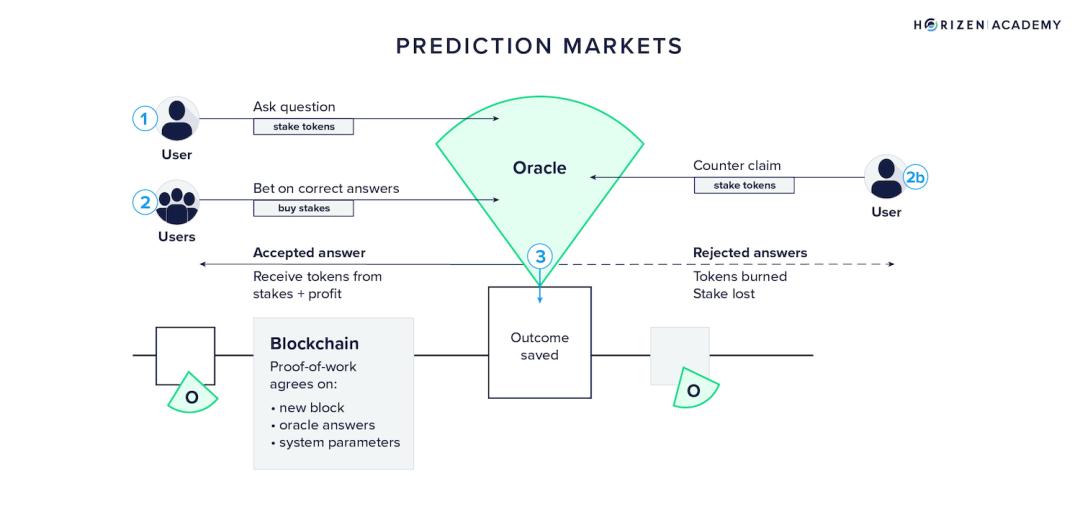

所有的预测市场都面临同一个终极问题:谁来决定结果?

如果由 Polymarket 官方来输入结果,那么它就变成了一个中心化的庄家,存在作恶或跑路的风险。Polymarket 引入了 UMA (Universal Market Access) 的乐观预言机(Optimistic Oracle)机制,用一套精妙的博弈论模型解决了去中心化信任问题。

UMA 的设计基于一个假设:大部分人在大部分时间是诚实的,尤其是当诚实能赚钱的时候。

在 UMA 机制下,市场结果的确认流程如下:

- 提议(Propose):事件结束后,任何人(通常是激励机器人)都可以向合约提议一个结果(例如“Yes”)。

- 挑战期(Challenge Windows):提议发出后,进入一个约 2 小时的“公示期”。在这期间,如果没有人提出异议,系统就默认(乐观地认为)这个结果是正确的,并以此进行结算。

- 争议(Dispute):如果有人认为提议是错的(例如明明是 No 赢了,却有人提议 Yes),他可以质押一笔资金发起挑战。

- DVM 裁决(Data Verification Mechanism):一旦发生挑战,争议就会升级到 UMA 的最高法庭——DVM。此时,所有持有 UMA 代币的人将进行投票。

- 谢林点(Schelling Point)机制:投票者不仅是根据事实投票,更是为了维护系统的信誉。如果 UMA 系统被证明是可以被操纵的,UMA 代币就会归零。因此,为了保护自己的资产价值,理性的持币者会倾向于投出符合客观事实的一票。

- 奖惩:投对的人瓜分投错的人的质押金。

这套机制确保了只要作恶成本(贿赂全网 51% 的持币者)高于作恶收益,结果就是可信的。对于 Polymarket 用户来说,这意味着他们的资金安全不依赖于公司的良心,而是依赖于数学和经济学博弈。

四、最后,超级周期与监管

Robinhood CEO Vlad Tenev 提出的“超级周期”并非空穴来风。随着 AI 的介入,预测市场正在发生质变。

未来的预测市场主要参与者可能不是人类,而是 AI Agents。

想象一下,数以万计的 AI 智能体 24 小时监控全球的新闻、天气、财报和社交媒体情绪。一旦发现某个事件发生的概率发生微小变化,AI 就会立即在 Polymarket 上进行交易。

这将导致两个结果:

市场的极度有效性:预测市场的价格将成为全人类获取信息最快、最准的渠道,甚至快于新闻媒体。

流动性的指数级爆发:交易量将不再受限于人类的作息和注意力,而是由算法驱动的无休止的博弈。

但监管环境将是决定行业格局的关键变量:如果监管机构认定预测市场等同于博彩,那么 Polymarket 面临的合规压力将剧增。反之,如果其被认定为一种新型的“信息衍生品”,那么它将成为全球金融市场的基础设施之一。

Polymarket 的崛起不仅仅是一个加密货币应用的成功,它代表了一种更深层次的社会变革:信息的资产化。通过将“未来”封装进代码,将“判断”转化为“交易”,Polymarket 正在构建一台去中心化的真理机器。

对于普通用户而言,都可以尝理解这台机器的运作原理。因为它正在改变我们认知世界的方式——从听专家怎么说,变成看市场怎么走。在这个新世界里,金钱不再仅仅是购买力的象征,它成为了诚实的度量衡。

附技术术语表