- Uniswap 采用连续清算拍卖,标志着其从交易所控制的上市转向协议原生流动性分配,将去中心化拍卖定位为中心化发行机制的可靠替代方案。

- 通过将 CCA 功能直接嵌入到其主界面中, Uniswap正在将代币发行从孤立的事件转变为可组合的市场流程,将拍卖、互换和二级交易统一到一个流动性层中。

- 此次推出凸显了Uniswap v4 的前景和局限性,其中模块化创新(如钩子和拍卖)扩展了机构和金融用例,但采用率、流动性集中度和监管清晰度仍然是尚未解决的制约因素。

Uniswap 集成持续清算拍卖标志着代币在链上发行方式的结构性转变,通过将价格发现和流动性形成直接嵌入去中心化市场基础设施,挑战了中心化交易所的主导地位。

一种全新的发布方式

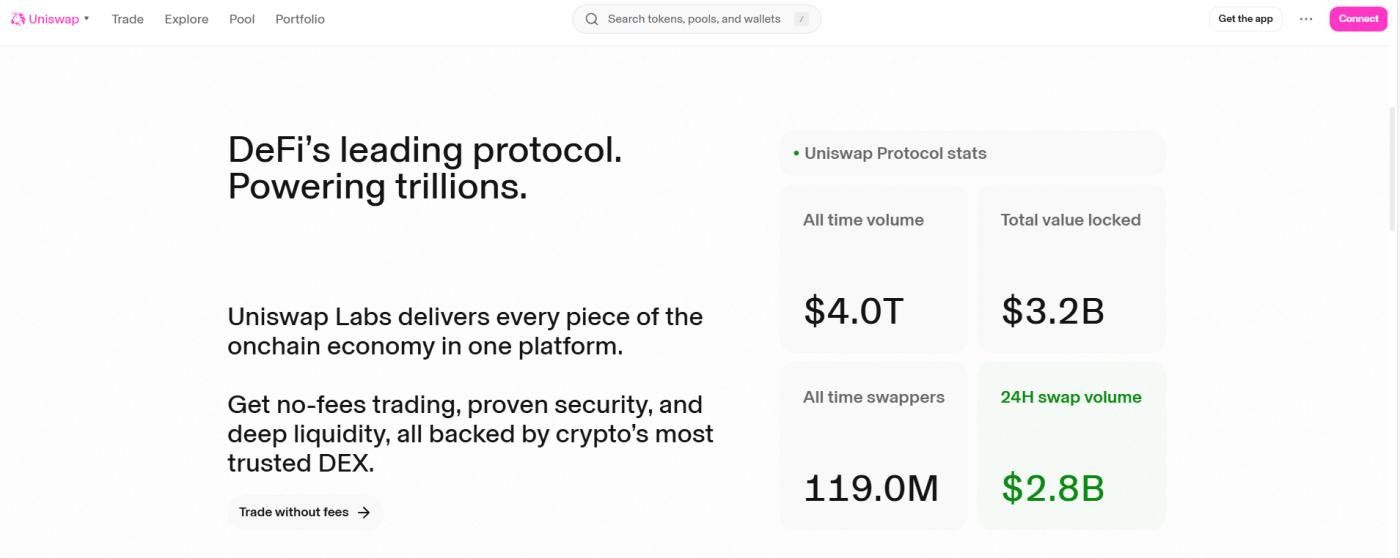

Uniswap于 2 月 2 日确认其主网界面将支持持续清算拍卖 (CCA),这并非仅仅是在已然拥挤的 DeFi 工具包中再添一项发行机制,而是对后中心化交易所时代代币分配的控制权做出了一个异常明确的表态。CCA 模型允许通过延长的、需求加权的清算流程而非单一区块或特权分配窗口来发现价格,这标志着与 2017 年的 ICO 时代以及 2020-2023 年主导的交易所主导型Uniswap平台在结构上的突破。Uniswap 将此功能直接集成到其 Web 界面中,表明去中心化流动性的形成正被视为核心基础设施,而非实验性附加功能。根据与早期参与者分享的协议披露信息,首批基于 CCA 的发行(包括 Rainbow 的 RNBW 代币)预计将引入约 1.5 亿美元的新流动性,这一规模使该实验更接近于中型中心化交易所上市,而不是传统上以链上拍卖为特征的精品发行。

从理论到实践

虽然连续清算拍卖(Continuous Clearing Auctions,简称CCA)对许多DeFi用户来说可能听起来很新颖,但其机制本身借鉴了更古老的金融市场理念,结合了传统股票市场中使用的叫价拍卖机制和区块链原生的连续结算逻辑。其近期在链上的验证很大程度上得益于Aztec生态系统早期开展的试点项目。在Aztec公开记录的这些试验中,CCA展现了集中大量承诺资金的能力,同时避免了通常伴随代币首发交易的剧烈波动,这主要是因为参与者是在预先设定的价格曲线上提交报价,而不是竞相争夺执行优先级。Uniswap的实施之所以意义重大,不仅在于该模型在独立运行中取得了成功,更在于它现在被嵌入到加密货币领域最深厚的去中心化现货流动性池中。在这个池子里,拍卖、互换和上线后交易都可以在一个可组合的环境中进行,从而将以往分散的、涉及多个启动平台、场外交易平台和二级交易所的流程整合为一个统一的流程。

上市垄断的终结

在加密货币短暂的历史中,决定新代币如何进入市场的权力一直在两个不完善的极端之间摇摆:无需许可但混乱的链上发行,以及高度控制但往往不透明的中心化交易所上市。上一轮交易所发行平台的兴起是对一些实际问题的回应——抢先交易、机器人主导和内部分配——但它也重新引入了许多人认为DeFi已经永久摒弃的守门机制。基于CCA的拍卖,尤其是在像Uniswap这样拥有广泛影响力的协议的支持下,提供了一条可靠的第三条路径:它允许项目获得充足的流动性,而无需将定价权拱手让给中介机构,同时为参与者提供了一个透明、基于规则的需求表达机制。因此,开发者评论和专注于 DeFi 的社交渠道将此次发布描述为试图将代币分发重新定义为公共产品,这并不令人惊讶;机构观察人士也开始注意到这一点,Bitwise 在特拉华州提交了Uniswap ETF 信托注册文件就证明了这一点,此举通过州公司记录公开可见,并被广泛解读为 Uniswap 的角色正越来越多地通过传统的资产管理视角来评估,而不是作为一个纯粹的零售驱动协议。

Uniswap V4 的背景

对 CCA 推广的任何评估都不可避免地会引发关于Uniswap v4 本身的更广泛讨论。自 2024 年推出以来,v4 一直被定位为协议的模块化演进,而非 v3 的全面替代。由独立分析师维护的Dune Analytics控制面板汇总的链上数据显示,v4 自推出以来已累计产生超过 1.5 亿美元的交易手续费。虽然流动性仍然集中在以太坊主网、Base 和 Unichain 上,但随着开发者尝试基于 hook 的定制,其在Uniswap总交易量中的份额稳步增长。与此同时,采用率指标揭示了更为细致的图景:hook 的使用率仍然只占总资金池的一小部分,这进一步印证了 v4 的真正影响可能不在于直接的交易量转移,而在于支持一些特殊的金融行为——例如拍卖、条件流动性和对机构友好的执行逻辑——而这些行为是之前的版本无法清晰支持的。

Optimism之下的风险

然而,所有这些都无法消除任何试图重新定义资产发行和交易方式的尝试所带来的结构性不确定性,尤其是在监管环境尚未明确界定去中心化拍卖和代币分发边界的情况下。从技术角度来看,CCA 逻辑引入了额外的复杂性,必须在对抗条件下保持稳健;而从市场角度来看,早期流动性集中在少数几条链上,引发了人们对碎片化和迁移摩擦的担忧。即使是 Uniswap 自身的代币经济也存在变数, UNI的销毁动态会根据协议活动每日波动,这种模式在链上供应数据中清晰可见,并将长期价值获取与持续使用联系起来,而非与新闻驱动的发布挂钩。从这个意义上讲,2 月 2 日的推出与其说是一个最终解决方案,不如说是一次具有历史意义的实验,旨在检验去中心化市场是否最终能够将资产创建、定价和交易的完整生命周期内部化,而无需回到 DeFi 最初想要摆脱的中心化捷径。

阅读更多:

Uniswap CCA 正在重写 Arbitrum-Native 代币发行

〈 Uniswap打响基于 dex 的代币拍卖第一枪〉这篇文章初步发布于《 CoinRank 》。