本文为机器翻译

展示原文

一个规模达 8 亿美元的链上衍生品引擎并非牛市中的特例。

这是流动性停止流出加密货币轨道时必然会出现的情况。

@HyperliquidX 目前的运营规模大致如此。

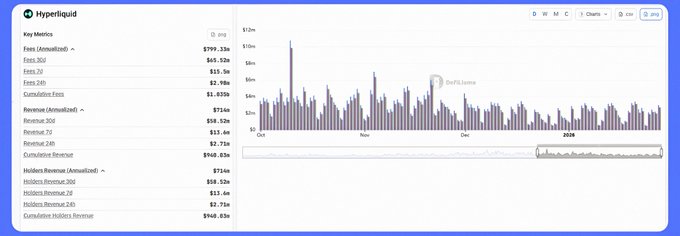

➣ 年化总手续费:7.99 亿美元

➣ 年化持有者收入:7.14 亿美元

➣ 未平仓合约:86 亿美元

➣ 30 天期交易量:超过 1730 亿美元

➣ 每日回购:200 万美元

➣ 手续费捕获率:89%

真正引人注目的并非增长,

而是控制。

手续费通过 HIP-3 进行折扣,而绝对收入却持续增长。这只有在交易量弹性真实存在的情况下才能奏效。由于执行已内部化,因此降低的吃单成本不会压缩利润率。不存在外部链上攫取利润的情况。

这改变了风险状况。

流动性不再通过发行来补贴,而是通过手续费回收和回购来维持。援助基金将吞吐量直接转化为代币需求,从而在保持高交易量的同时减少流通量。

这套机制是机械式的。

降低手续费吸引交易流量。交易流量用于回购。回购收紧供应。供应收紧提升深度。深度提升吸引更多交易者。

问题不在于手续费能否增长,而在于激励机制正常化后,交易量能否保持稳定。

当执行和激励机制处于同一层面时,竞争的焦点将从市场营销转移到延迟和深度。

此时,市场主导地位便会转化为结构性因素。

超液体。

超流动性

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享