比特币( $ BTC )一夜之间跌至 60,233 美元的低点,之后略有回升至 65,443 美元,导致大多数最大的纯比特币资金管理公司持有的比特币大幅亏损,八家实体合计未实现损失接近 100 亿美元,这些实体共控制着超过 850,000枚 $ BTC 。

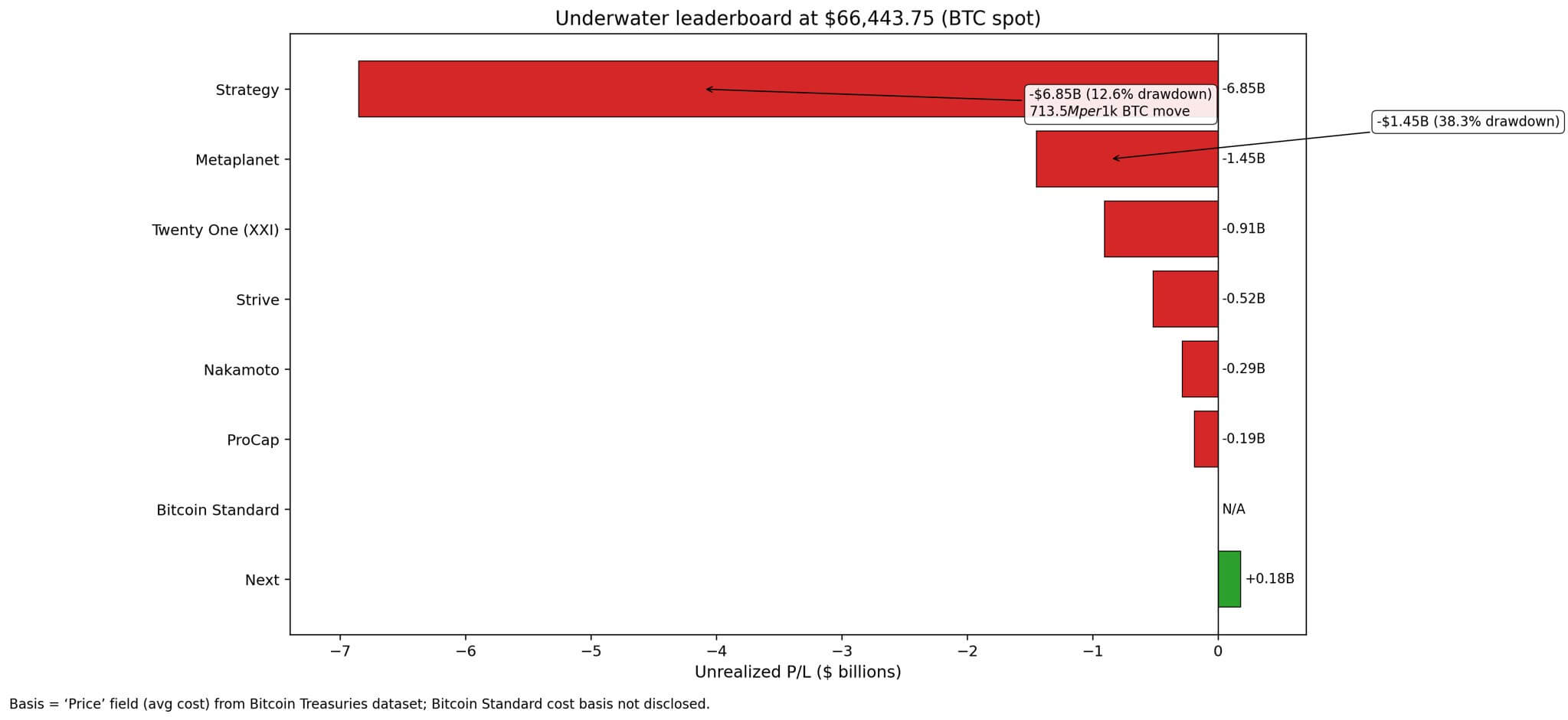

清算对高层打击最大。Strategy(前身为MicroStrategy)持有713,502BTC,平均每枚比特币成本为76,047美元,按当前价格计算,未实现损失高达68.5亿美元。

这相当于价值 474 亿美元的国债缩水 12.6%,但该公司规模庞大,比特币价格每波动 1000 美元,其账面头寸就会波动 7.135 亿美元。

日本酒店公司 Metaplanet 转型为比特币累积商,目前持有价值 14.5 亿美元的BTC,平均购买价格为 107,716 美元,共计 35,102 枚。其 38.3% 的未实现亏损反映了在 2024 年末和 2025 年初接近历史高点时买入比特币所带来的时机风险。

Twenty One Capital报告称,其以每股87,280.37美元的价格购入的43,514枚BTC账面亏损9.067亿美元,亏损幅度达23.9%。该估值来源于该公司于2025年7月29日向美国证券交易委员会提交的文件。

该数据集来源于 Bitcoin Treasuries,仅追踪那些商业模式完全围绕比特币积累的公司。

Coinbase、特斯拉和其他业务多元化的公司不符合条件,这使得本次评选成为对信念与成本基础的纯粹考验。

分析的八家公司中,有七家目前股价下跌。唯一例外的是 Next,该公司以 35,670.09 美元的价格买入了 5,833 枚BTC,目前仍持有 86.3% 的未实现收益(1.795 亿美元)。

mNAV压缩风险

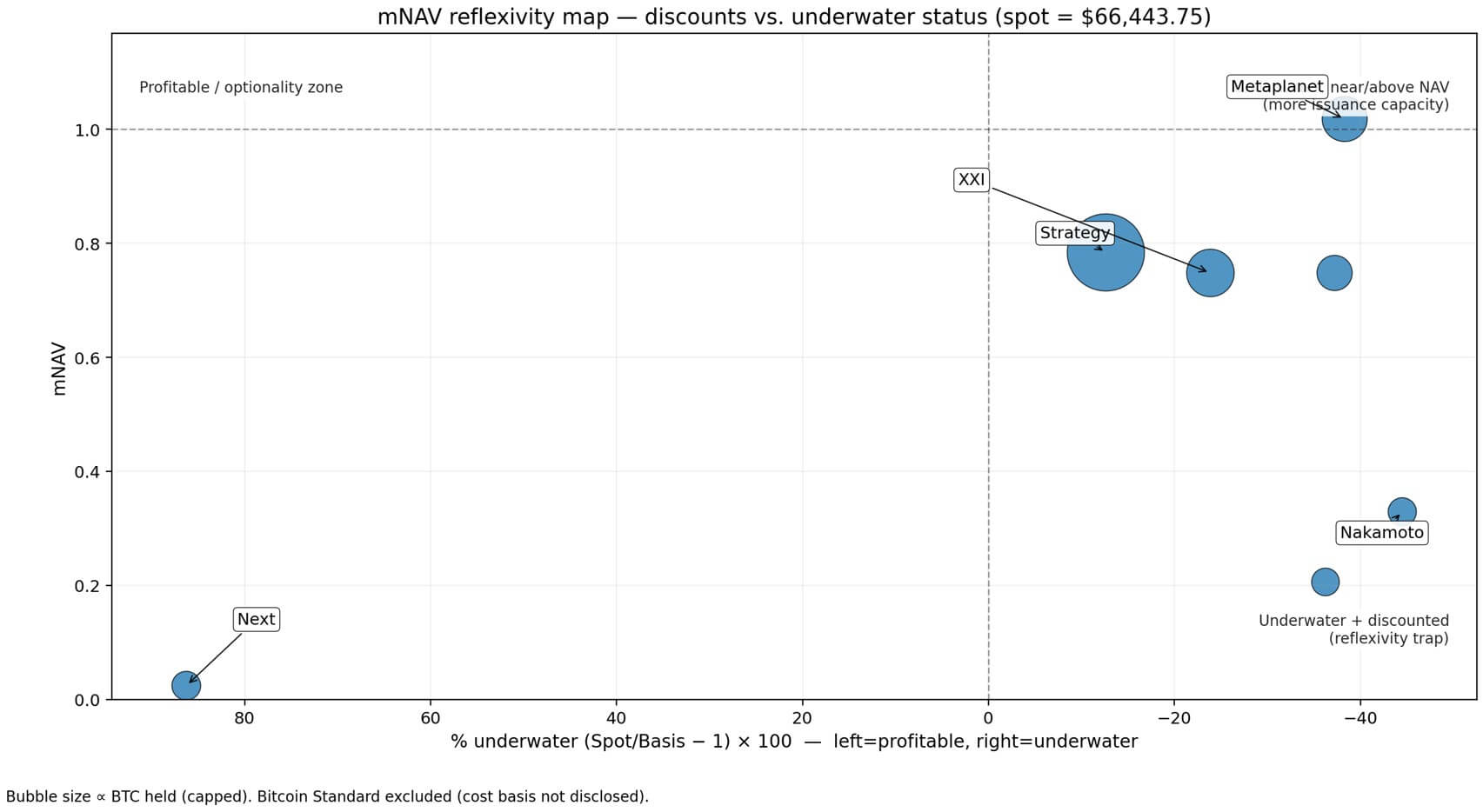

市值与净资产值比率进一步加剧了这种痛苦。Metaplanet 的市净率为 1.018,与其BTC持有量基本一致,而 Strategy 的市净率为 0.784,这意味着市场对其股权的估值较其比特币储备折让了 21.6%。

中本聪持有 5,398美元BTC和 0.329 mNAV,尽管持有价值 119,729 美元的比特币,但其交易价格却折让了 67%,这意味着他有 44.5% 的未实现亏损。

这种差异至关重要,因为处于亏损状态的国债通常需要溢价的市净率倍数或稀释股权的增发才能继续积累资产。而在市场下跌时,市场通常要求相反的做法:更大的折价和更高的新资本募集门槛。

像Next这样保持盈利的公司拥有多种选择。它们可以继续持有,也可以实现收益以资助运营,或者将所得资金用于防御性投资。

股价下跌 40% 的股票面临着不同的考量:持有这些股票就等于被迫押注比特币会在融资窗口关闭前反弹。

增量损害

目前比特币价格为 65,443 美元,比 2025 年 10 月的峰值 126,000 美元低 51%,这是更广泛的加密货币市场下跌的一部分,此次下跌已抹去了近 2 万亿美元的价值。

本周早些时候,25 亿美元的比特币清算加速了去杠杆化,《金融时报》指出,市场预测比特币价格低于 6 万美元的可能性正在上升。

根据趋势线支撑,Stifel 的技术模型将 38,000 美元标记为周期性崩盘目标位。

如果比特币持续跌破 60,000 美元,较当前水平下跌 9%,Strategy 的额外损失将增加 46 亿美元,Metaplanet 的额外损失将增加 2.26 亿美元,Twenty One Capital 的额外损失将增加 2.8 亿美元。

如果每人花费 5 万美元,这些数字将分别飙升至 117.3 亿美元、5.77 亿美元和 7.15 亿美元。

如果跌至 38,000 美元,仅 Strategy 一家公司就将额外损失 202.9 亿美元,而该公司目前已经亏损 68.5 亿美元。

Strive 持有 13,132 枚BTC,按 105,850 美元计算,如果比特币价格跌至 38,000 美元,其目前的 5.175 亿美元亏损将扩大 3.735 亿美元。

ProCap 以 104,219.34 美元的价格购入了 5,000美元的BTC,这将使其原本价值 1.889 亿美元的比特币头寸进一步缩水 1.42 亿美元。

即使 Next 目前仍能盈利,但如果比特币跌至 38,000 美元,其账面收益 1.795 亿美元中也将损失 1.659 亿美元,使其勉强达到盈亏平衡点。

| 公司 | 持有的BTC | 盈亏差达 6 万美元 | 盈亏差达 5 万美元 | 盈亏差达 38,000 美元 |

|---|---|---|---|---|

| 中本 | 5,398 | -0.03亿美元 | -0.09亿美元 | -1.5亿美元 |

| 下一个 | 5,833 | -0.04亿美元 | -0.10亿美元 | -1.7亿美元 |

| ProCap | 5,000 | -0.03亿美元 | -0.08亿美元 | -1.4亿美元 |

| 努力 | 13,132 | -0.08亿美元 | -2.2亿美元 | -3.7亿美元 |

| 元行星 | 35,102 | -2.3亿美元 | -0.58亿美元 | -10亿美元 |

| 二十一资本(XXI) | 43,514 | -2.8亿美元 | -7.2亿美元 | -12.4亿美元 |

| 战略 | 713,502 | -46亿美元 | -117.3亿美元 | -202.9亿美元 |

| 总用户数(不含比特币标准) | 821,481 | -52.9亿美元 | -135.1亿美元 | -233.7亿美元 |

| 策略在群体增量损失中所占份额 | 86.9% | 86.9% | 86.9% |

ETF资金流出和分配变化

此次下跌恰逢比特币分布的结构性转变。

美国现货比特币 ETF 在 2024 年和 2025 年初积极积累,但最近几周由于机构投资者转向更安全的资产,出现了净流出。

这种资金流向的逆转消除了之前吸收供应压力的关键买家群体,使得资金公司成为主要的钻石买家群体。

但“Diamond Hands(钻石手)”只是一种说法,而非融资策略。通过可转换债券或股权融资积累资产的公司,面临着成本上升和资产净值溢价下降的困境。

Metaplanet 的 1.018 倍市盈率使其股权发行能力接近于持有的BTC数量。

该策略的 0.784 表示,通过股权筹集的每一美元,按穿透式计算需要花费 1.27 美元的比特币价值。

中本聪的 0.329 倍股权融资将导致 3 比 1 的股权稀释税。

反身性陷阱

危险不仅在于按市值计价造成的损失,还在于反馈循环。

水下国债会压缩 mNAV 倍数,提高新资本的成本,减缓积累速度,打压股票市场情绪,并进一步压缩倍数。

成本基础较高的公司买入了强势股票。如果比特币继续下跌,那么他们买入的正是周期的顶部。

根据向美国证券交易委员会提交的文件披露,Twenty One Capital 的成本基础为 87,280.37 美元,比当前价格高出 24%,但比 Strategy 的平均成本基础 76,047 美元低 13%。这不再是信念的问题,而是时机的问题。

ProCap 的预期基数为 104,219.34 美元,Strive 的预期基数为 105,850 美元,三家公司的目标买入窗口期均为 2024 年末。目前这三家公司的价格均下跌了 36-37%,这意味着比特币价格需要上涨至 91,000 美元以上才能实现盈亏平衡,较当前水平上涨 37%。

38,000 美元会发生什么?

如果 Stifel 预测的 38,000 美元目标实现,这八只国债的总损失将比目前的水平增加超过 250 亿美元。

仅策略一项就将导致其账面亏损68.5亿美元的基础上再增加202.9亿美元,使未实现亏损总额达到271.4亿美元。Metaplanet的账面亏损总额将接近25亿美元,而Twenty One Capital的账面亏损总额将接近22亿美元。

按此价格计算,即使是Next也无法实现盈亏平衡,其1.795亿美元的缓冲资金也将化为乌有。整个板块都将亏损,除了持有并等待市场日益担忧的复苏之外,别无选择。

纯比特币国债押注于信念加上规模等于复利。

当比特币上涨时,杠杆会放大收益,市净率倍数也会扩大,使权益变成持有BTC的看涨期权,并蕴含融资套利机会。当比特币下跌时,同样的杠杆作用会将账面损失转化为融资限制,并将倍数压缩变成一个反射性陷阱。

目前65,443美元的价格并不会否定这一论点,相反,它对这一论点进行了压力测试。

该策略未实现亏损达 68.5 亿美元,相当于其BTC价值的 12.6%,如果比特币反弹,这个数字尚可接受。但如果比特币没有反弹,问题就变成了:亏损到什么价位才算难以承受?谁来决定何时信念会变成投降?

目前,市场已通过 mNAV 给出了答案:盈利国债溢价,亏损国债折价,而那些没有明确退出途径的国债则大幅折价。

纸面亏损排行榜并非一成不变。它会随着比特币每波动 1000 美元而重新调整,而下一次下跌将决定这些国债是价值陷阱还是周期幸存者。