加密货币市场已进入脆弱阶段,比特币跌破关键的 70,000 美元关口,并在 60,000 美元附近反弹,而 60,000 美元区域越来越像引力场,而不是跳板。

尽管稳定币市场近期大幅上涨, Tether和 Circle 近日发行了价值数十亿美元的新代币,但价格走势却较为平淡。

乍看之下,数字美元供应量的增加似乎表明市场流动性重新涌入。然而,仔细分析资金流动情况后发现,市场依然保持谨慎,并受到结构性限制。

稳定币是加密经济的主要流动性渠道,无需接触传统银行系统即可实现交易、杠杆、结算和资本流动。

因此,人们经常仔细研究它们的发行和流通变化,以寻找有关市场走向的信号。

在这种情况下,发行量上升与交易量下降之间的背离凸显出市场正在以防御性的方式积累流动性,而不是积极地运用流动性。

稳定币铸造速度加快

2月4日,区块链分析平台Lookonchain报告称,Tether的USDT和Circle的USDC在三天内共计新增发行量超过30亿美元。与此同时,比特币和其他主流代币未能维持任何上涨势头。

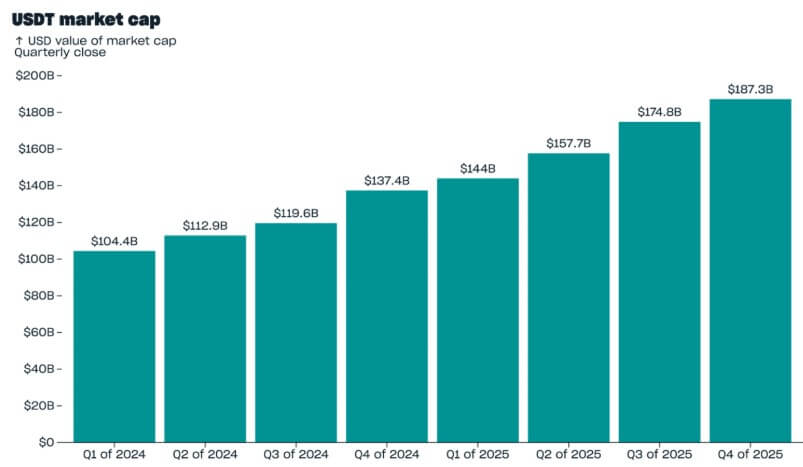

Tether的报告进一步证实了这一快速增长,报告显示,截至 2025 年第四季度末, USDT 的市值为 1873 亿美元,比上一季度增加了 124 亿美元。

该公司表示,尽管整个加密货币市场出现萎缩,数字资产价格在 2025 年 10 月抛售潮后大幅下跌,但该公司仍实现了增长。

从历史上看,稳定币的发行量往往会在市场波动时期增加。交易者通常会转向持有与美元挂钩的代币以保值,同时保持随时快速重返市场的准备。

在某些周期中,债券发行激增先于市场上涨,因为新的流动性被注入现货和衍生品市场。而在另一些周期中,债券发行激增则与长期盘整同时发生,反映的是谨慎而非信心。

当前的情况似乎更接近后一种情况。虽然供应量在增加,但这些流动性的去向和用途比表面上的数字更为重要。

交易流向指向流动性撤出,而非注入。

CryptoQuant 的数据显示,加密货币市场正经历风险敞口流动性的持续下降。

自 2023 年以来,稳定币的总市值增长了超过 1400 亿美元,在 2025 年末达到峰值,之后在 12 月开始下降。

然而,比总供应量更能说明问题的是稳定币在交易所的净流入和流出量。

在风险偏好上升时期,稳定币通常会流入交易所,在那里它们可以很容易地兑换成BTC或ETH,或者用作杠杆交易的保证金。

相比之下,资金流出往往表明资本保全,因为资金从交易所转移到自保账户或风险较低的用途。

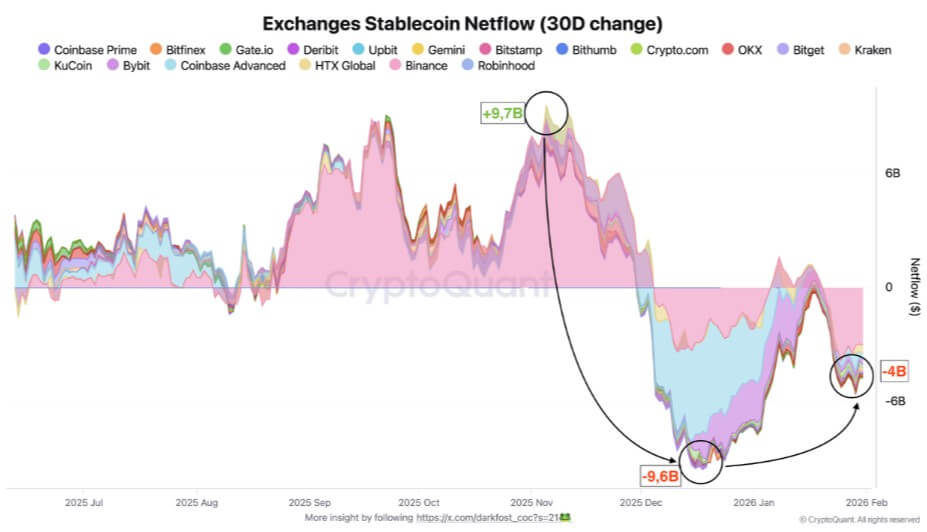

2025年10月,交易所资金流动呈现出强劲势头。据CryptoQuant的数据显示,稳定币的月均净流入超过97亿美元,其中近88亿美元流入币安。

流动性的激增恰逢比特币价格飙升至历史新高,并支撑了衍生品市场的高杠杆率。

自去年11月以来,情况发生了逆转。这些资金流入已基本消失,先是急剧下降约96亿美元,随后短暂企稳,之后又出现资金流出。

数据显示,交易所的稳定币净提款额超过 40 亿美元,其中币安的提款额约为 31 亿美元。

这一趋势表明,市场参与者的风险规避情绪日益加剧,在某些情况下,甚至出现了后来者屈服的迹象。

部分资金流出也可能反映了交易所内部的调整,因为在需求疲软的情况下,平台会减少对利用率较低的稳定币的支持。

即使考虑到这些因素,Persistence的资金撤离表明流动性正在从价格发现和杠杆最集中的场所撤离。

随着流动性趋于防御性,稳定币发行量与价格脱钩。

发行量上升与汇兑余额下降之间的差异反映了市场叙述中经常被忽略的一个关键区别。

发行稳定币并不会自动转化为购买风险资产的能力。相反,它代表的是潜在流动性,而非已部署的流动性。

在当前环境下,这种潜力似乎被保留了下来。稳定币越来越多地被用作不确定时期的避险资产,使交易者能够在不承担方向性风险的情况下留在加密生态系统中。

在衍生品市场中,充足的稳定币余额可以抑制资金利率波动并支持对冲策略,但它们不一定会推动现货需求。

因此,尽管稳定币供应量不断增加,比特币目前仍难以实现决定性上涨,这反映了这种动态。

资金是存在的,但它被用来管理风险,而不是用来表达风险。

这有助于解释为什么BTC跌破 70,000 美元,因为它未能吸引到持续的后续流动性。

与此同时,这种模式也与其他资产类别形成鲜明对比。

CryptoQuant 指出,尽管数字资产一直面临流动性不足的问题,但资本仍在继续流入股票和贵金属市场,宏观经济的不确定性并没有在同等程度上阻止人们承担风险。

稳定币巩固了其作为基础设施而非催化剂的角色。

尽管短期内面临一些不利因素,但稳定币的长期发展轨迹仍然是结构性增长。

到 2025 年,稳定币市场总规模将超过 3000 亿美元,巩固数字美元作为加密货币市场基础设施核心层的地位。

即使来自新兴发行方和代币化银行存款的竞争日益激烈, Tether和 Circle 仍然在发行和交易活动中占据主导地位。

Circle 在争取机构用户时,一直强调USDC的监管地位和储备透明度,而 Tether 的全球影响力使USDT成为离岸市场的主要结算资产。

它们共同支撑着贸易、贷款和跨境资金流动,而这些活动越来越多地在传统银行营业时间和渠道之外进行。

当前的情况表明,基础设施建设的增长并不能保证价格立即上涨。尽管交易员对将资金投入波动性较大的资产仍持谨慎态度,但稳定币作为结算和资金管理工具的应用正在不断扩展。

对于比特币而言,其含义显而易见。制约因素并非系统中缺乏美元,而是缺乏让这些美元发挥作用的意愿。

在稳定币资金恢复流入交易所且融资条件发生决定性转变之前,上涨行情可能会面临阻力。

从这个意义上讲,最近的铸币浪潮与其说是即将上涨的信号,不如说是市场等待明朗化的反映。