自 2 月初以来,以太坊联合创始人 Vitalik Buterin 和其他一些知名的“巨鲸”抛售了价值数百万美元的ETH ,这进一步加剧了市场暴跌,导致全球第二大加密货币以太坊价格跌破 2000 美元。

虽然 Buterin 的高调销售引发了零售恐慌,但对市场数据的仔细分析表明,主要压力来自整个网络中杠杆的系统性放松和破纪录的销售活动。

尽管如此,这些资产处置,再加上其他业内人士的大量抛售,促使投资者质疑项目领导者是失去了信心,还是仅仅在极端波动的情况下管理运营。

布特林为何要抛售他持有的以太坊?

根据区块链分析平台 Lookonchain 的数据,在过去 3 天里,Buterin 以平均 2140 美元的价格出售了 6183 个ETH (价值 1324 万美元)。

然而,布特林的交易细节表明,这是一种经过深思熟虑的策略,而不是恐慌驱动的策略。

值得注意的是,Buterin 公开透露,他已预留了 16,384 个ETH (当时价值约 4300 万至 4500 万美元),将在未来几年内进行部署。

他表示,这些资金将用于开源安全、隐私技术和更广泛的公共产品基础设施,因为以太坊基金会正进入他所说的“轻度紧缩”时期。

从这个角度来看,对于“他为何抛售”最合理的解释其实很普通。这似乎是为了将预先分配的ETH坊预算转化为可用于多年融资计划的资金(稳定币),而不是试图突然抄底。

然而,这些抛售行为影响市场的渠道更多是通过叙事驱动而非流动性驱动。当投资者看到创始人的资金在市场低迷时期活跃于抛售端时,会扭曲市场情绪,并加深本已动荡不安的市场的悲观情绪。

不过,Buterin 仍然是ETH巨鲸,持有超过 224,105 个ETH,相当于约 4.3 亿美元。

Buterin 的以太ETH抛售是否引发了市场崩盘?

投资者关注的核心问题是 Buterin 的抛售是否机械地将ETH价格推低至 2000 美元以下。

从结构角度来看,考虑到以太坊(ETH ) 的日交易量高达数十亿美元,很难说 Buterin 的 1324 万美元抛售计划本身就突破了重要的市场水平。

因此,这种规模的卖单相对于典型的交易量而言很小,并且缺乏消耗订单簿深度和自行大幅压低价格所需的交易量。

然而,布特林并非孤立地抛售股票。他是众多大股东集体抛售潮中的一员,这波抛售潮对市场造成了压力。

链上追踪器显示,DeFi 协议Aave的创始人 Stani Kulechov 出现了重大交易活动。就在ETH价格加速下跌前几个小时,Kulechov 以约 1857 美元的价格出售了 4503 个以太坊(价值约 836 万美元)。

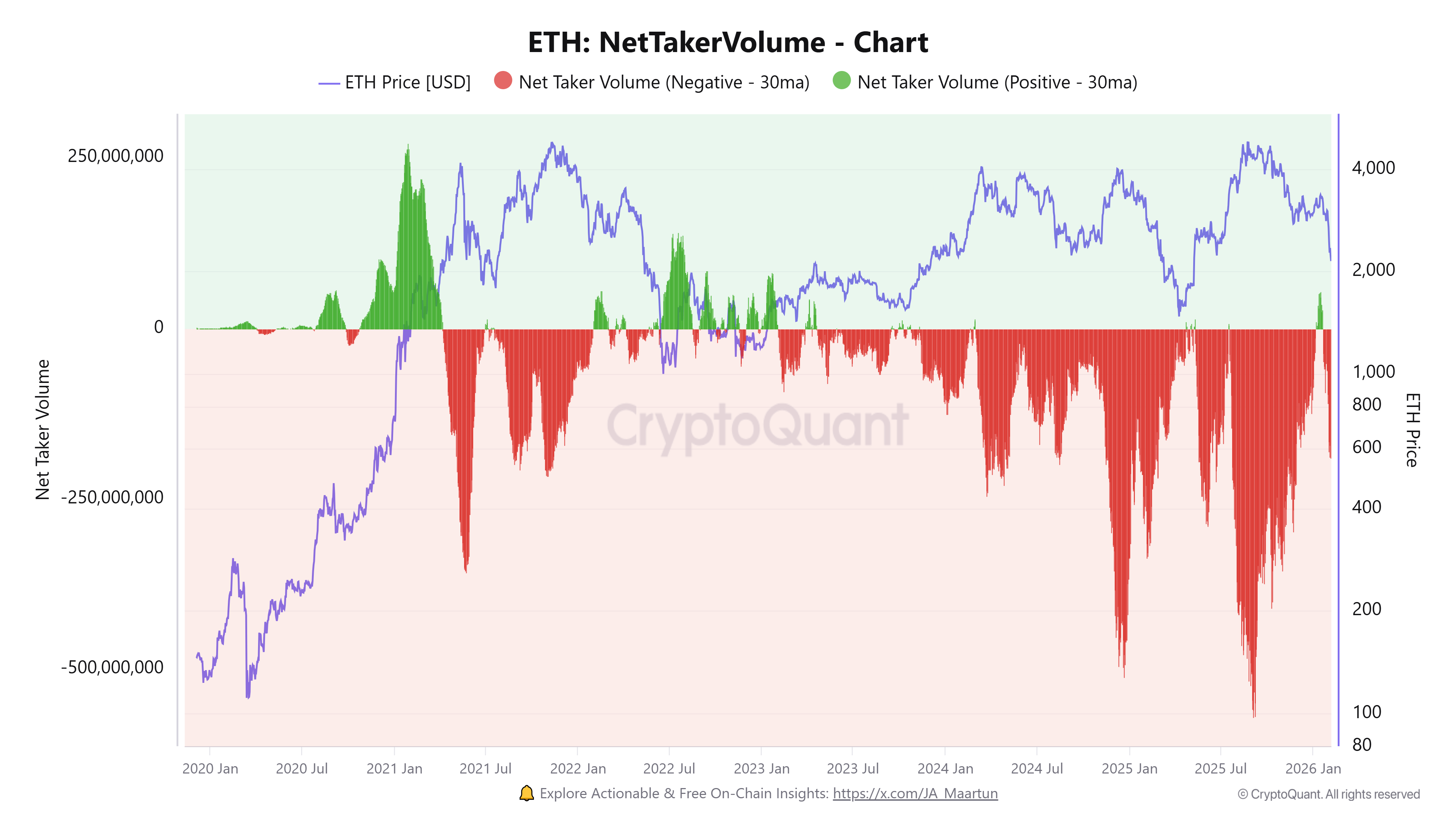

这种现象反映了一种更广泛的趋势。CryptoQuant 的数据显示,该网络本月遭遇了创纪录的抛售活动。

分析公司指出,在市场低迷时期,该网络中的大巨鲸订单数量有所增加,这表明高净值个人和实体正在积极利用市场下跌带来的流动性来降低风险。

虽然单个巨鲸无法撼动市场,但行业领军企业同步退出却可能造成自我实现的预言。

当流动性不足且杠杆率过高时,这些“头条资金流动”向更广泛的市场发出信号,表明“聪明资金”正在降低风险,促使小额交易者效仿,以求保住资本。

ETH暴跌背后的真正驱动因素

虽然舆论的焦点集中在创始人的钱包上,但此次崩盘的主体是由三种不同的市场力量驱动的:杠杆解除、ETF资金流出和宏观经济逆风。

Coinglass 的数据显示,在价格暴跌最严重的 24 小时内,ETH)的清算金额高达数亿美元,其中长期清算占主导地位。

这就造成了典型的级联效应,即价格下跌引发过度杠杆头寸的强制抛售,而这反过来又引发进一步的下跌和更多的强制抛售。

与此同时,机构支持也随之消失。据SoSo Value的数据显示,过去四个月里,美国现货ETHETF的净流出资金约为25亿美元。

与此同时,比特币ETF也出现了更大规模的资金流出。这表明,在市场已经下滑的情况下,机构层面的去风险化比任何单个钱包的资金流出都更为重要。

除了加密货币特有的问题之外,宏观经济背景也加剧了这些问题。

路透社将加密货币市场的整体下跌归因于跨资产抛售和流动性收紧的担忧。自2025年10月达到峰值以来,加密货币市场市值已蒸发约2万亿美元,仅上个月就蒸发了约8000亿美元,原因是投资者降低了风险敞口并平仓了杠杆头寸。

值得关注的指标

当市场试图找到底部时,有三个指标比任何巨鲸警报都更重要。

首先是清算强度。如果强制清算持续高位运行,即使没有额外的自愿抛售,以太ETH也可能继续“跳空”下跌。

Phemex分析师表示,清算总额下降并趋于稳定通常是连锁反应结束的第一个迹象。

其次是ETF资金流动机制。一日的资金流出可能只是噪音,但连续数周的资金流出就会改变边际买家的构成。以太坊(ETH)的近期走势很大程度上取决于机构资金流动能否稳定,还是会继续受到更广泛的避险情绪的影响。

最后,投资者应关注交易所资金流入和大股东行为。

创始人钱包虽然可见,但更具说服力的指标是:大持有者是否增加在交易所的存款(分发),还是代币转移到冷存储和质押(积累)。当这些信号发生转变时,市场通常也会随之改变。

归根结底,Vitalik Buterin 的出售行为最好理解为执行一项预先宣布的与公共产品和开源支出相关的融资计划,而不是突然丧失信心。

但在杠杆清算、ETF资金流出和宏观风险规避情绪引发的崩盘中,即使是“小额”创始人出售股票也可能产生不成比例的影响。

他们这样做并非通过提供足够的ETH来突破 2000 美元,而是通过给一个已经急于抛售、事后才提出问题的市场增添叙事燃料。