比特币在不到 24 小时内从 6 万美元飙升至 7 万美元以上,抹去了此前高达 14% 的残酷跌幅,而这一跌幅考验了市场上所有关于抄底的理论。

反转速度之快,单日涨幅达12%,较日内低点反弹17%,如此剧烈,让人感觉像是投降式抛售已经结束。然而,反弹背后的机制却揭示了不同的真相:这并非市场信心驱动的现货需求激增,而是跨资产稳定与强制性持股再平衡共同作用的结果。

衍生性商品市场仍充斥著下行保护产品,市场预期 7 万美元可能只是暂停点,而不是底线。

强制解体遭遇宏观压力

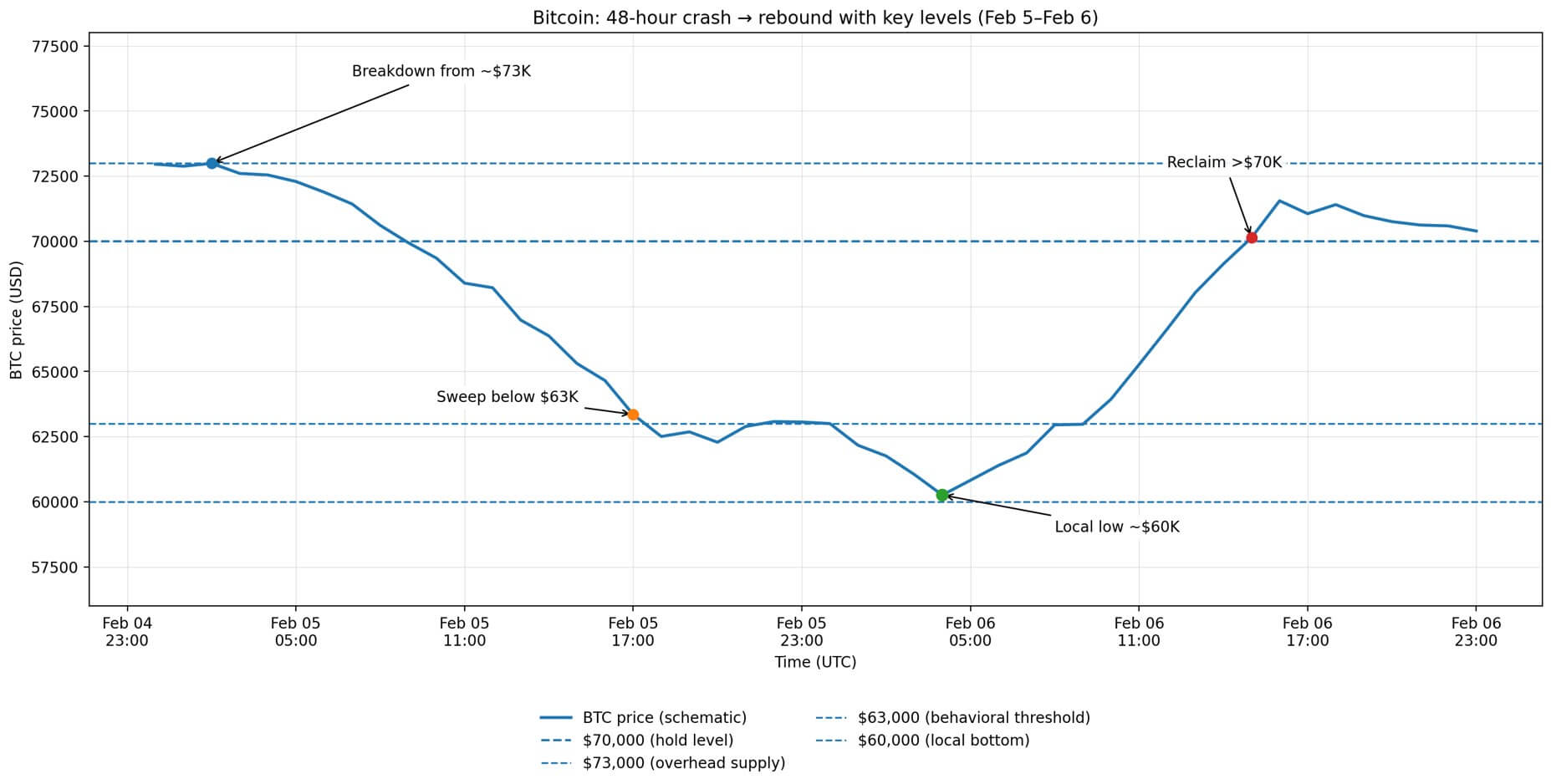

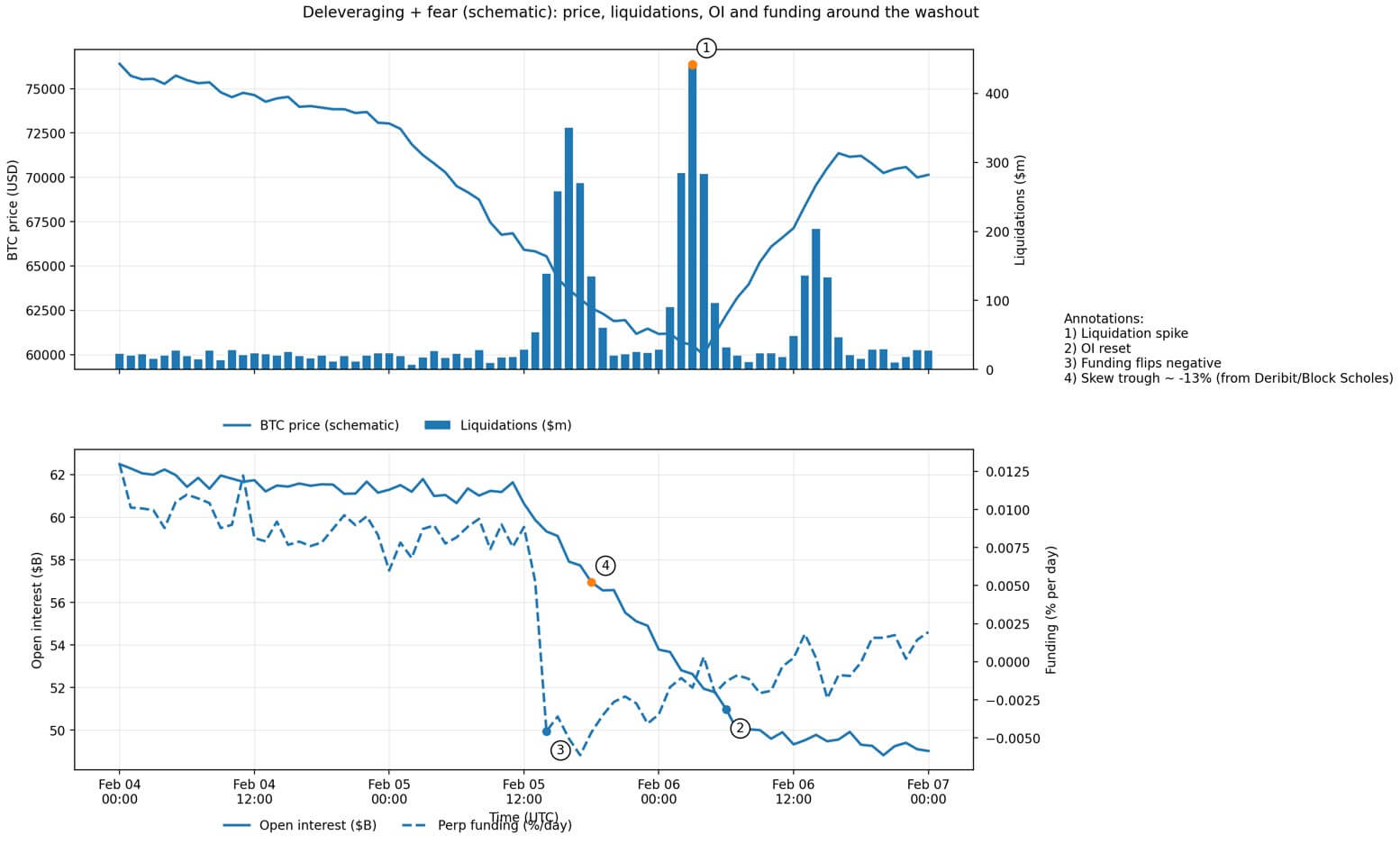

2 月 5 日开盘价接近 73,100 美元,短暂上涨后,收盘价暴跌至 62,600 美元,CoinGlass 数据显示,这一日跌幅导致约 10 亿美元的杠杆比特币头寸被清算。

单单这个数字就足以反映强制抛售的连锁反应,但更广泛的情况更糟。

根据 CoinGlass 数据显示,BTC期货的未平仓合约量在前一周从约 610 亿美元降至 490 亿美元,这意味著在最终抛售潮到来之前,市场已经开始降低杠杆。

此次抛售并非加密货币特有的触发因素。报告指出,抛售潮是由于风险情绪减弱所致,主要原因是科技股抛售和贵金属价格剧烈波动,其中白银价格下跌高达18%,至每盎司72.21美元左右,拖累了相关风险资产的价格。

Deribit 的研究证实了这种外溢效应,指出衍生性商品市场情绪变得极为悲观,融资利率为负,隐含波动率期限结构倒置,25 delta 风险逆转偏度被压低至约 -13%。

这是典型的「拥挤恐慌」情况,在这种情况下,仓位波动会放大价格双向波动。

政策解读加剧了市场情绪。路透社报告了市场对美国总统川普提名凯文沃什担任联准会主席的反应,交易员们将此举解读为未来将出现资产负债表收缩和流动性收紧的信号。

同时,矿工们面临巨大的利润压力。 《TheMinerMag》报告称,算力价格跌破每千万亿哈希每秒32美元,预计网路难度将在两天内下降约13.37%。然而,这项缓解措施直到价格跌破支撑位后才会出现。

宏观反转加挤压机制

2 月 6 日开盘价与 2 月 5 日收盘价持平,盘中一度跌至接近 60,000 美元的低点,随后飙升至 71,422 美元左右的高点,三次试图突破该高点均告失败,之后回落至 70,000 美元以下。

推动加密货币市场上涨的催化剂并非加密货币内部因素,而是跨资产市场的急剧逆转。华尔街股市大幅上涨:标普500指数上涨1.97%,那斯达克指数上涨2.18%,道琼指数上涨2.47%,SOX半导体指数上涨5.7%。

金属价格强劲反弹,黄金上涨 3.9%,白银上涨 8.6%,美元指数下跌 0.2%,显示金融环境趋于宽松。

比特币价格的走势与这种转变同步。这种相关性显而易见:当科技股稳定、贵金属价格反弹时,比特BTC也会因为共同的风险敞口而随之上涨。

然而,价格快速反弹的剧烈程度也反映了衍生性商品的部位状况。接近-13%的偏斜、负融资以及反向波动率结构,使得任何宏观经济的缓解都可能引发空头回补和强制性再平衡。

这次反弹是由流动性事件推动的,而大量空头部位的平仓则加剧了反弹。

然而,前瞻性讯号依然看跌。数据显示,大量看跌期权未平仓合约集中在2月27日到期的60,000美元至50,000美元行权价位。

Derive公司的肖恩道森告诉路透社,下行需求「极其强烈」。这并非事后分析,而是交易者即使在反弹之后,也明确地在对冲可能出现的另一轮下跌。

7万美元撑得住吗?框架

持有超过 7 万美元的资金的理由基于三个条件。

首先,宏观经济反弹需要持续下去,科技持续趋于稳定,殖利率不再收紧,美元也不再收紧。

这次反弹是跨资产价格的。即使股市再次下跌,比特BTC不会脱钩。

其次,杠杆率需要持续下降,避免新的强制抛售。未平仓合约量已经大幅下降,降低了空头部位的风险。

第三,当难度调整生效时,矿工的压力需要真正缓解。

如果价格维持在该范围内,预计的 13.37% 的跌幅可能会降低边际抛售压力,并使算力趋于稳定。

再次进行资产重组的理由有三点。

首先,选择权部位仍偏向下档。最大的看跌期权集中度出现在2月下旬的6万至5万美元区间,这反映的是市场隐含机率中的前瞻性讯号,而非回顾性情绪。

其次,衍生性商品讯号依然脆弱。接近极端值的偏斜、近期负融资以及反向波动率结构都表明,市场可能在恐慌情绪蔓延的情况下反弹,而非趋势反转。

第三,ETF资金流向数据显示资金持续外流。截至2月5日,比特币ETF的月度净流出额为6.9亿美元。

尽管 2 月 6 日的结果尚未公布,但目前的趋势表明,机构投资者尚未从降低风险转向重新参与投资。

| 信号桶 | 指标 | 最新阅读/制度(截至发稿时) | 看涨确认讯号(你需要什么变化) | 熊市延续(需要警惕什么) | 来源 |

|---|---|---|---|---|---|

| 衍生性商品 | 刑事融资率 | 负值(低于 0%) ——「极度悲观」状态 | 资金状况在主要场所转正并保持正成长(并非只是短暂的1-2小时波动) | 融资状况持续为负/价格震荡波动→「纾困反弹」风险 | Deribit Insights / Block Scholes,第 6 周(资金低于 0%;BTC资金为负) |

| 选择权风险 | 25天风险逆转(偏度) | 短期选择权偏斜度低至约-13% (卖权需求激增) | 偏度反弹至 0 附近(对下行保护的需求减少)并保持不变 | 偏度仍然极度负值(持续的保护性买盘) | Deribit Insights / Block Scholes,第 6 周(25 天风险回报率「低至 -13%」) |

| 杠杆作用 | 期货未平仓合约(OI) | 去杠杆化/未偿付余额下降(强制清算阶段);近期报告显示,约550亿美元的未偿付余额将在30天内退出。 | 未平仓合约趋于稳定(无快速重新杠杆化),价格维持在7万美元以上。 | 未平仓合约迅速反弹→ 再次出现清算行情的可能性更高 | Glassnode:强制去杠杆化 + 长期清算高峰 |

| 流量 | 现货$ BTC ETF 净资金流动(每日/每周) | 净流出:2月4日- 5.449亿美元,2月5日- 4.341亿美元;2月6日数据尚未公布。 | 资金流出减缓至平稳,然后出现少量资金流入(即使「负值较小」也有助于缓解流动性不足的问题)。 | 资金外流加速(超过4亿至5亿美元,持续数日)→反复出现洗牌风险 | Farside Investors每日ETF流量表 |

| 链上应力 | 已实现损失(7天平均值) | 日交易额超过12.6亿美元(7日均线)-投降式抛售/强制抛售仍高企 | 实际损失达到高峰后开始下降,而价格则维持在 7 万美元区域(卖方耗尽)。 | 损失持续高位或反弹→分布而非累积 | Glassnode链上周第 5 周(「7 日均线…日交易量超过 12.6 亿美元」) |

| 矿业 | 哈希价格 + 下一难度调整 | 算力价格低于 32 美元/小时/秒(历史新低);预计下次调整难度将下降 13.37% (约 2 天后)。 | 挖矿难度缓解,算力趋于稳定(矿工压力/抛售压力降低),BTC维持在7万美元以上。 | 算力价格进一步下跌/算力进一步下降→矿工抛售/金库缩水加剧 | TheMinerMag(算力价格 < $32/PH/s;难度预测 -13.37%) |

7万美元的真正意义

这个价位本身并没有什么神奇之处。它的意义在于它位于 Glassnode 确定的链上吸收集群(66,900 美元至 70,600 美元)之上。

价格维持在7万美元以上表明,该板块已吸收了足够的供应,至少暂时稳定了价格走势。然而,要维持这一水平,仅靠技术支撑是不够的。它还需要现货需求回升,衍生性商品避险交易解除,以及机构资金流动趋于稳定。

从6万美元反弹是真实的,但其组成至关重要。如果宏观经济环境发生变化,跨资产市场的企稳趋势可能会逆转。

强制平仓会造成机械性反弹,但这并不一定能转化为持续的趋势。选择权交易员仍然认为,未来三周内价格大幅上涨至 5 万至 6 万美元的可能性很高。

比特币重回 70,000 美元,但目前已在该水平下方盘整,这表明在另一次测试之前可能会出现短暂的停滞,而下一次测试需要三个条件依次满足:宏观风险偏好保持不变、ETF 资金流出减缓或逆转,以及衍生性商品市场情绪在短期缓解后恢复正常。

市场出现剧烈反弹,但远期曲线和交易流量数据显示,交易员尚未押注这种反弹的持续性。 7万美元并非最终目标,它只是决定下一阶段走势的关键点。