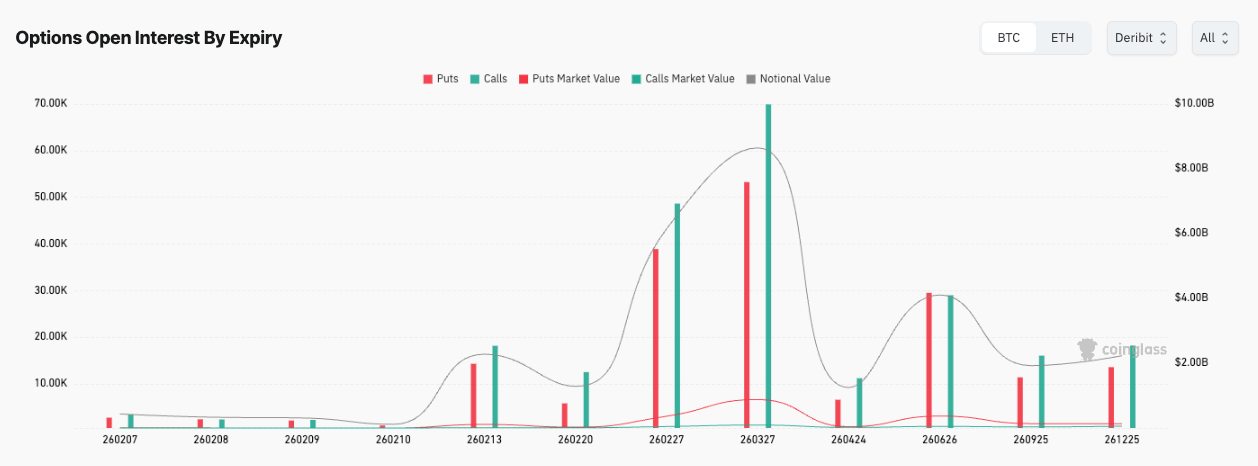

比特币的下一个重大期权引力井位于 3 月 27 日(260327),原因很简单:市场在这一天存放了大量的条件性押注,随着时间的流逝,这些押注需要被解除、展期或支付。

3 月 27 日到期的期权名义未平仓合约约为 86.5 亿美元,最大损失为 9 万美元,这大致可以作为期权持有者在结算时总体上感受到最大损失的参考点。

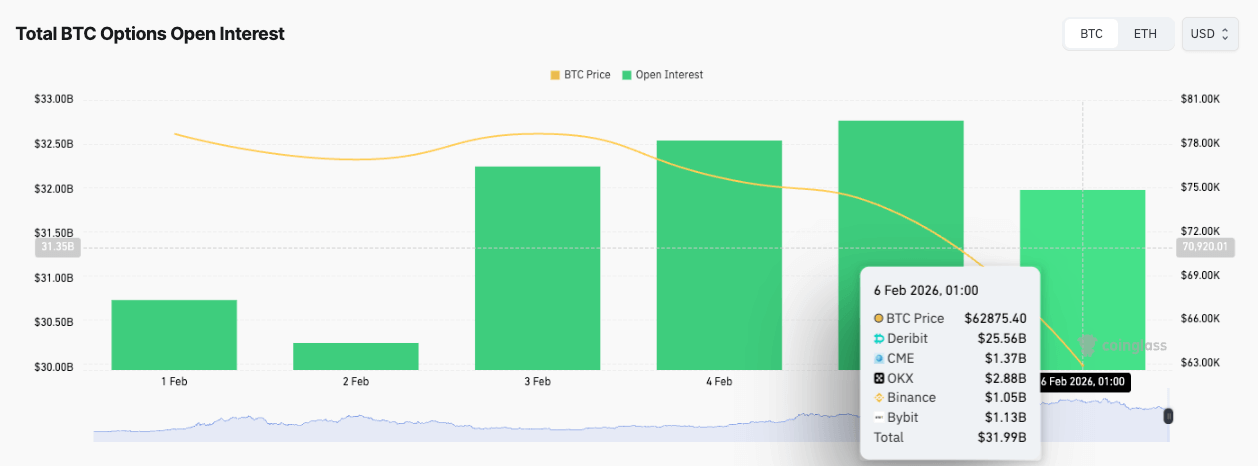

更广泛的期权市场规模庞大,各交易所的BTC期权未平仓合约总额约为 319.9 亿美元,其中Deribit的未平仓合约总额约为 255.6 亿美元,其余合约分散在 CME、 OKX、Binance 和Bybit等交易所。

这种集中度会影响价格在此过程中的走势,尤其是在流动性变薄、对冲资金流动变得比任何人愿意承认的都更加重要的时候。

期权交易常常听起来像是机构交易员的某种专属语言,这在它们开始影响现货价格之前都很方便。我们的目标是将纷繁复杂的衍生品交易日历解读成易于理解的内容:交易集中在哪里,这种集中度如何影响现货市场的行为,以及为什么3月27日如此特殊。

3月27日以及赌注的形式

3 月 27 日(260327),数据显示看涨期权多于看跌期权,大约有 69.85 万张看涨期权对 53.25 万张看跌期权,当时看跌期权的市值远高于看涨期权。

这种组合看起来可能很奇怪,甚至自相矛盾,但当你把它转化为日常激励措施时,就会发现它并非如此。

看涨期权之所以很多,是因为它们提供了风险可控的上涨空间,持有起来也不会感到情绪上的痛苦;而看跌期权则可能更贵,因为下行保护通常是在更接近实际损失点的时候购买的,而且当市场紧张时,其价格往往会被更激进地重新调整。

成交量数据为我们提供了关于边际交易情况的第二个线索。同样是3月27日到期的期权,CoinGlass数据显示,看跌期权的成交量约为17980张,而看涨期权的成交量约为10460张,看跌期权的市值再次高于看跌期权。

这告诉我们,当天的资金流动更倾向于支付保护性期权费用,而不是追逐上涨空间,即使未平仓合约的数量看起来仍然以看涨期权为主。

现在将它与斑点和更大的堆放在一起。

从日历上看,三月份似乎很遥远,尤其是在市场如此波动的情况下;但从期权角度来看,三月份已经足够近了,一旦临近到期的期权完成仓位调整,三月份就会产生引力。

当某个日期的名义金额达到数十亿美元时,它就成了展期、套期保值以及做市商为了在客户买卖凸性合约时保持大致中立而进行的所有其他无声机械操作的焦点。虽然这并不能保证某个特定价格,但它确实增加了价格走势如同路面存在隐形凹槽般波动的可能性,因为在衍生品交易密集的市场中,套期保值交易会在某些价格区间增加摩擦,而在另一些区间则消除摩擦。

这就引出了最大痛苦值的问题。这是一种基于行情的会计式计算,并非自然规律,也不是附带马达的交易信号。

它可以像中位数一样作为有用的参考,作为一个单一的指标来告诉你一些关于分布的信息,但它很粗糙,而粗糙的工具几乎从来不会推动价格上涨。

更重要的是,持仓在哪些区域因行权价而拥挤,因为拥挤程度会改变现货价格波动时所需的对冲力度。CoinGlass 数据显示,看跌/看涨期权比率约为 0.44,这进一步表明期权分布是不对称的,而非平滑的。而这种不对称性正是关键所在,因为它决定了日期不再仅仅是日历上的事实,而是变成了市场事件。

有一种简单、非交易员的方法可以掌握所有这些信息,而无需将其变成算命。

随着三月的临近,拥挤的行权价可能会表现得像价格波动异常受阻,然后又异常跳动的区域,因为对冲反应并不稳定。

如果比特币进入人口密集的地区,市场的自动风险管理机制可能会强化价格区间;如果比特币价格大幅波动突破该区间,同样的机制反而会增强价格上涨的势头,而不是阻碍其上涨。

当大家都在争论最大疼痛值的时候,伽马在干什么呢?

如果说期权交易中有一个词吓跑了其他能力很强的人,那就是伽马,这很可惜,因为如果你把它与后果而不是代数联系起来,它的概念就很简单明了。

期权具有delta值,这意味着其价值会随价格变化,而gamma值则描述了价格变动时这种敏感性的变化速度。

与客户进行交易的交易商通常会进行对冲以降低方向性风险,实际情况是,对冲会使他们在价格下跌时自动买入,在价格上涨时自动卖出,尤其是在靠近拥挤的行权价区域。这可以最清晰地解释为什么价格似乎会被某些区域吸引。

对于像 3 月 27 日这样的大期限到期日来说,这一点很重要,因为对冲强度不会随时间保持不变。

随着到期日临近,近平值期权往往变得更加敏感,这会导致对冲调整更加频繁且幅度更大。这就是“价格盘整”概念的由来:价格可能会在某些行权价附近长时间徘徊,而对冲者则倾向于规避小幅波动。

这通常只是风险控制习惯在交易记录中的表现,当未平仓合约量大且集中时,就更容易注意到这一点。

随着期权市场的成熟, CryptoSlate报道了类似的事件,强调当持仓密集且集中时,到期效应最为明显,并指出结算后,随着对冲压力重置和新头寸的建立,平静局面可能会消失。

更传统的市场报告通常将最大痛点作为参考点,同时关注到期日、仓位和波动性如何相互作用。

关键在于,这种机制本身并不神秘。庞大的期权交易组合会形成第二层交易活动,对现货价格的波动做出反应;有时,这种反应的规模之大,足以影响到所有人,包括那些从不接触衍生品的人。

期权希腊字母图表呈阶梯状,直观地表明期权敏感性变化并非平滑过渡,而是呈阶梯状。这表明风险敞口集中在特定的行权价区域,因此,当现货价格穿越这些区域时,对冲策略的反应也会发生变化。

这就是为什么像最大痛苦这样的单一标题数字通常不如了解未平仓合约最密集的地方更有信息量,因为无论结算的meme如何,密集区域都是对冲资金流动最有可能表现为实际买卖的地方。

二月重组,六月定局,三月决定。

3 月 27 日是你的快照中的主要事件,但辅助事件也很重要,因为它们有助于解释 3 月份的安排在到来之前是如何变化的。

同样的最大痛苦视图显示,2 月 27 日(260227)到期日意义重大,名义金额约为 61.4 亿美元,最大痛苦约为 8.5 万美元。

它还显示出更远时期的显著规模,包括 6 月下旬(6 月 26 日,260626)的高度集中,这提醒我们,仓位不仅关乎未来几周,还关乎市场的长期走势。

二月很重要,因为时间临近,足以迫使人们做出真正的决定。

不希望持仓到期的交易者通常会进行展期,而展期不仅仅是日历操作,它还改变了持仓的位置。

如果二月份的持仓被展期到三月份,三月份的持仓就会增加,引力井也会加深。如果二月份的持仓被平仓或转移到其他行权价,三月份的持仓看起来可能比现在要少,期权市场格局也会随之改变,而这种改变与新闻头条无关,完全取决于库存管理。

无论如何,2 月份很可能是调整对冲策略和重新调整行权价分布的时机,因此即使在以 3 月份为重点的报道中,2 月份也值得关注。

六月之所以重要,原因有所不同。远期合约的规模衰减速度往往较慢,可以起到风险限额锚定的作用,这会影响交易部门在三月份对近期风险的管理力度。

大量长期持仓的存在表明,市场正在积压对比特币初夏价格走势的看法。这类持仓虽然不会左右每日价格,但会影响3月份的市场基调,包括对冲合约展期的速度以及交易商愿意承担的风险程度。

因此,实际的结论是,新闻标题所显示的数字本身并不能说明全部问题。

3 月 27 日 86.5 亿美元的名义金额和 9 万美元的最高风险指标表明,日历上有一个拥挤的事件,但值得关注的机制是,在罢工临近之际,市场情绪如何,以及随着时间的减少,对冲压力会如何变化。

通往三月份的道路会经过二月份,届时仓位可能会重新调整,并一直延伸到六月份,届时长期规模可能会影响市场承担风险的方式。

这些都不能取代宏观经济、资金流动或基本面,也无需取代。这只是对比特币为何表现得异常良好的一种解释。

当期权堆积如此之大时,只要你把最大痛苦点当作一个粗略的路标,转而关注拥挤的市场,你通常就能提前看到下一个压力点的轮廓。拥挤的市场会让价格在某一刻感觉粘滞,而在下一刻又出人意料地变得顺畅。