黄金近期的优异表现反映的是经济周期后期的资本集中,而不是比特币价值储存理论的永久性转变。

比特币的复苏取决于宏观资本的轮动,而以太坊的长期增长则与机构采用、人工智能集成和链上金融息息相关。

主流数字资产资金结构可以通过结合质押收益、资产负债表实力和资本市场准入来放大上涨潜力。

在2026年香港共识大会上,Tom Lee传递了一个清晰而严谨的信息。加密货币市场并未面临结构性衰退,而是经历了暂时的市场错位。过去一年,黄金表现优异,而比特币和以太坊则表现不佳。然而,这种分化并不意味着数字资产理论的终结,反而可能标志着资本轮动周期的尾声。

黄金价格飙升与流动性扭曲

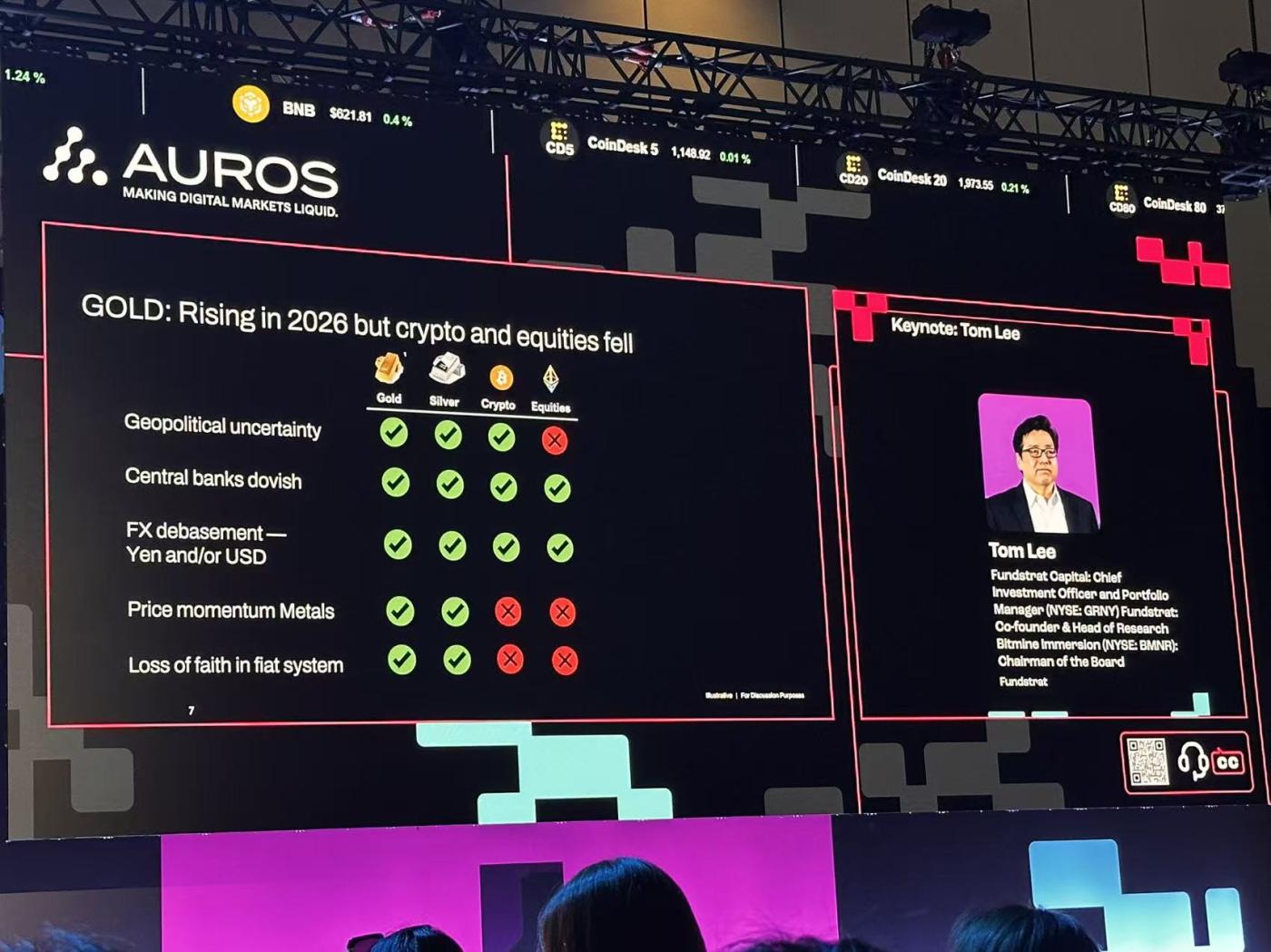

2025年黄金价格强劲上涨,而比特币则大幅回调。这种鲜明对比导致许多投资者质疑其作为价值储存手段的说法。汤姆·李将这波上涨归因于几个因素:地缘政治的不确定性增加了对安全资产的需求;各国央行转向宽松的货币政策;货币贬值担忧依然高涨;贵金属价格呈现强劲上涨势头;此外,一些投资者对部分法定货币体系失去了信心。

关键在于规模。黄金的总市值目前约为41万亿美元。如此庞大的规模会改变市场行为。当如此规模的资产价格快速波动时,会影响全球流动性状况。保证金要求和投资组合再平衡可能会迫使投资者抛售其他资产。比特币的疲软不能孤立地看待。它发生在黄金吸收了大量资金的环境下。

然而,历史讲述的远比这复杂。过去五十年里,黄金近一半的时间都跑输通胀。而自比特币诞生以来,其购买力几乎从未因通胀而下降。长期数据显示,即使短期表现有所不同,比特币作为价值储存手段也更为稳定。汤姆·李认为,黄金的强势可能代表的是周期末期的溢价,而非价值认知的永久性转变。

比特币重置与资本轮动

加密货币市场要想复苏,比特币必须首先企稳。汤姆·李认为,比特币的反弹与黄金动能的降温密切相关。这两种资产并非简单的替代品,它们在宏观周期中的表现截然不同。在防御阶段,黄金吸收恐慌情绪;在扩张阶段,资本寻求增长和不对称性,而这正是比特币再次展现吸引力的原因。

从相对估值角度来看,比特币相对于黄金的市值仍处于历史低位。如果宏观经济形势改善,流动性压力缓解,资产配置者可能会重新调整投资组合,转向贝塔系数更高的资产。比特币的价值储存功能并未消失,只是被资本流动所掩盖。当长期对冲需求回归时,稀缺性和可编程性将再次变得至关重要。

汤姆·李并未将他的论点限定于某个特定日期。相反,他强调的是一些正在逐渐趋于一致的结构性因素。政策的不确定性正在逐步缩小。机构投资者正在重新评估投资组合的构建。随着这一过程的展开,比特币可能会再次成为资产配置讨论的焦点。

以太坊的周期性韧性与华尔街的转变

如果说比特币代表宏观布局,那么以太坊则代表基础设施和实用性。自 2018 年以来,以太坊经历了多次超过 50% 的跌幅,但每次最终都得以恢复。这种模式反映的是强劲的网络基本面,而非投机波动。

随着链上结算活动的持续增长,稳定币的增长势头依然强劲。大型金融机构正在探索整合公有区块链,尽管内部仍存在争议。公有链具备私有系统难以企及的安全性、中立性和网络效应。以太坊仍然是机构大规模部署最可靠的选择。

人工智能引入了另一个结构性驱动因素。去中心化执行与智能合约相结合,可以为人工智能协调构建经济层面。与此同时,创作者经济正朝着直接数字所有权的方向发展。区块链基础设施确保了透明的补偿和可编程的版税。这些发展巩固了以太坊的长期地位。

主导数据和市场乘数的崛起

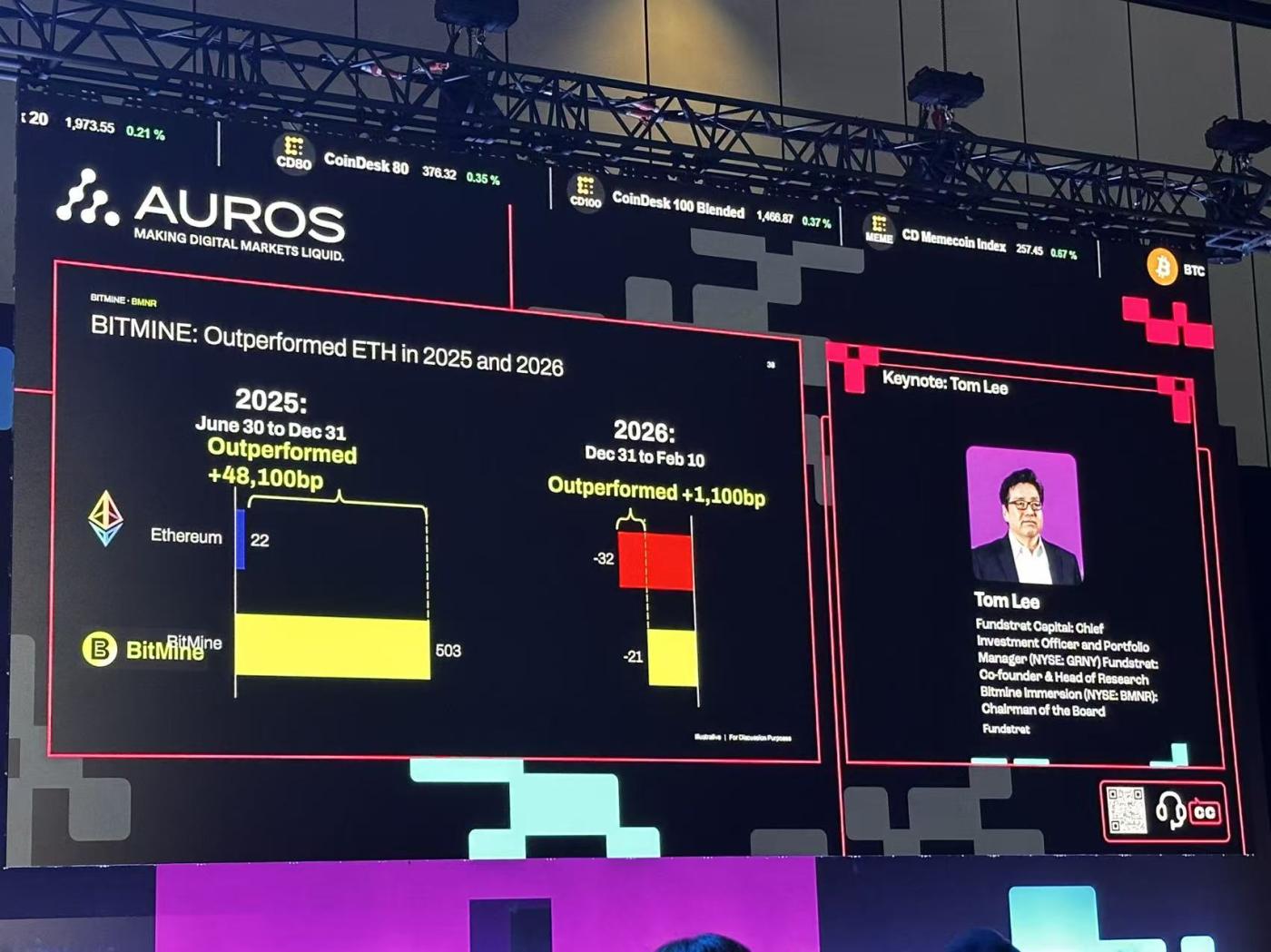

汤姆·李还探讨了主流数字资产管理结构的兴起。这些机构持有并积极管理公开市场工具中的加密资产。该模式专注于优化质押收益、扩大每股资产敞口以及高效进入资本市场。

以太坊质押可提供持续收益。随着价格上涨和质押奖励的累积,收益可能会加速增长。比特币和以太坊之间的历史比率为估值情景提供了框架。如果比特币价格达到更高的区间,以太坊的隐含估值也会相应上升。公开市场敞口工具可能会通过资本结构动态放大这种变化。

该模式的有效性取决于财务纪律。稳健的资产负债表、透明的持仓以及持续的收益创造至关重要。随着数字资产的成熟,这些资金结构或将成为传统金融与去中心化网络之间的桥梁。

汤姆·李的核心结论依然清晰明了:市场正在经历资产重新配置,而非崩盘。黄金的主导地位可能比许多人预想的更接近峰值。比特币和以太坊依然拥有结构性优势。在悲观时期,长期布局往往开始。数字资产仍处于生命周期的早期阶段,下一阶段的扩张已经在酝酿之中。

〈 Tom Lee at Consensus Hong Kong 2026:随着黄金接近顶峰,下一个比特币和以太坊周期正在形成〉这篇文章初步发布于《 CoinRank 》。