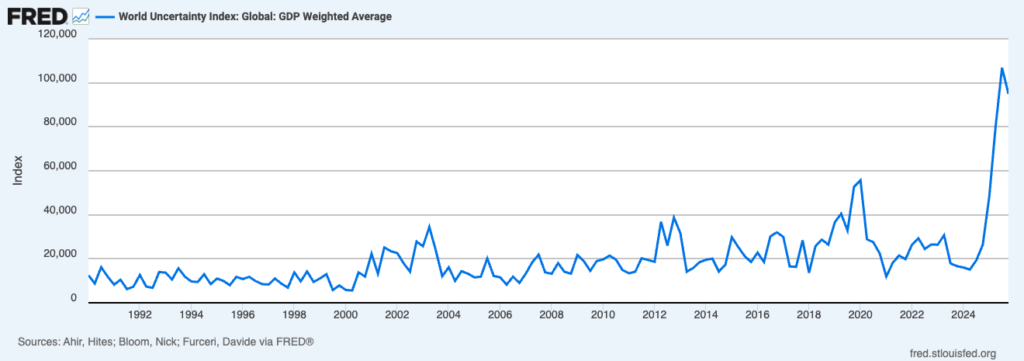

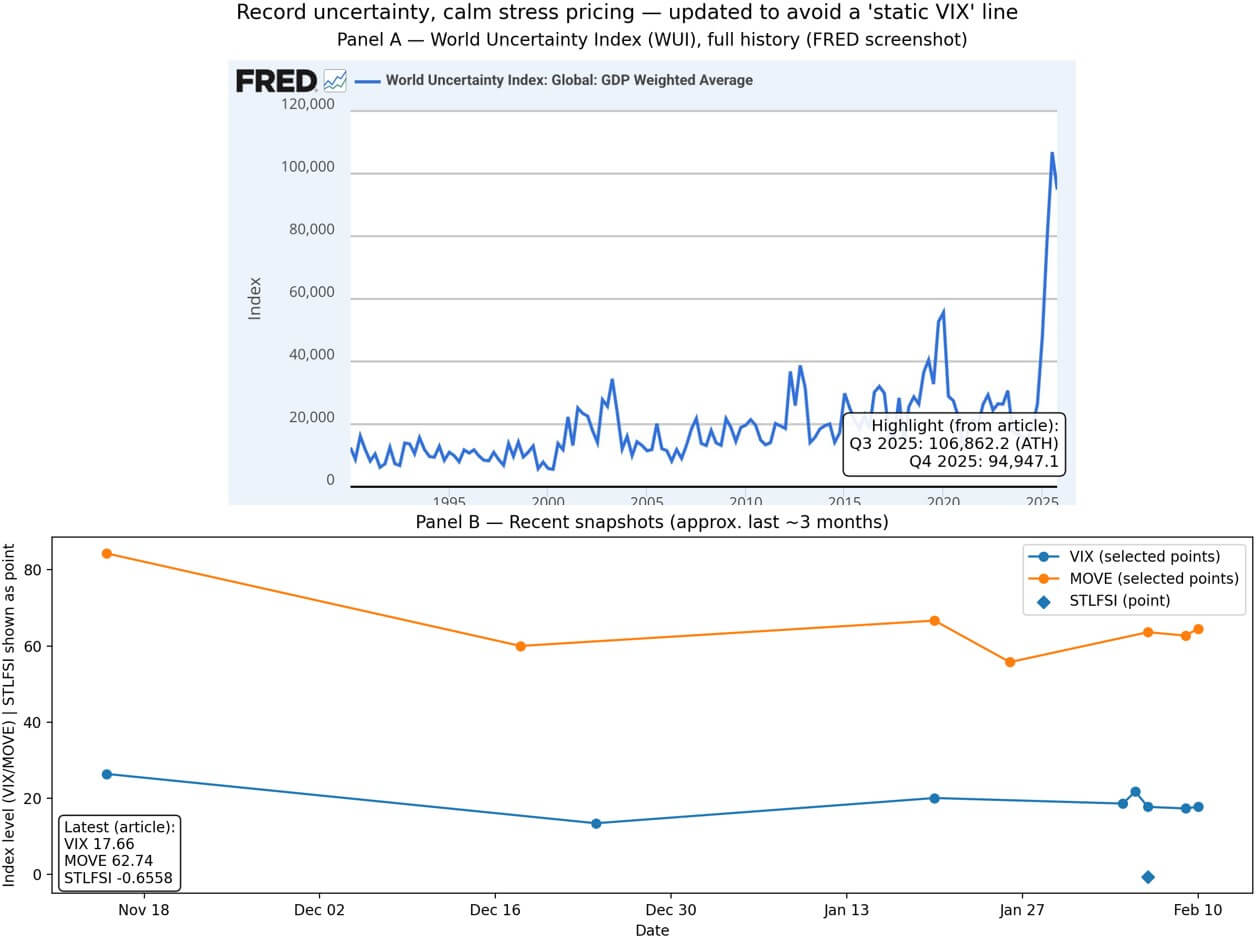

世界不确定性指数(一种以GDP为权重的指标,根据“不确定性”一词在经济学人智库国家报告中出现的频率构建)在2025年第三季度达到106,862.2,并在第四季度保持在94,947.1的高位。

该指数并非波动性指标,而是一个基于文本的政策、地缘政治和经济不确定性晴雨表,即使股市表现平静,该指数也可能保持高位。

该方法重新调整词频并将其按国家/地区汇总,这意味着目前的读数大致相当于每个国家/地区一份典型的 10,000 字季度报告中出现 10 或 11 次“不确定”或“不确定性”,从历史比较来看,这是一个相当高的数字。

当前环境的特殊之处在于,创纪录的新闻不确定性与传统风险市场中压力定价的低迷形成了鲜明对比。

截至2月11日,VIX指数为17.66。追踪债券市场波动率的$MOVE指数为62.74。截至2月6日当周,圣路易斯联储金融压力指数为-0.6558,低于其长期平均水平,表明金融压力低于正常水平。

市场对一切照常进行定价,而各国分析师则撰文指出,形势正处于前所未有的不确定性之中。

这种脱节对比特币来说很重要,因为这种资产的走势取决于不确定性是仅限于新闻头条还是蔓延到实际的金融状况。

目前,影响比特币作为风险资产交易的宏观经济变量依然较为不利。截至发稿时,美元指数报96.762。截至2月9日,10年期美国国债收益率为4.22%,10年期通胀保值债券(TIPS)真实收益率为1.87%。

美元疲软和实际收益率高企通常预示着价格波动剧烈,并且对政策预期、资金流动和波动性需求更加敏感。

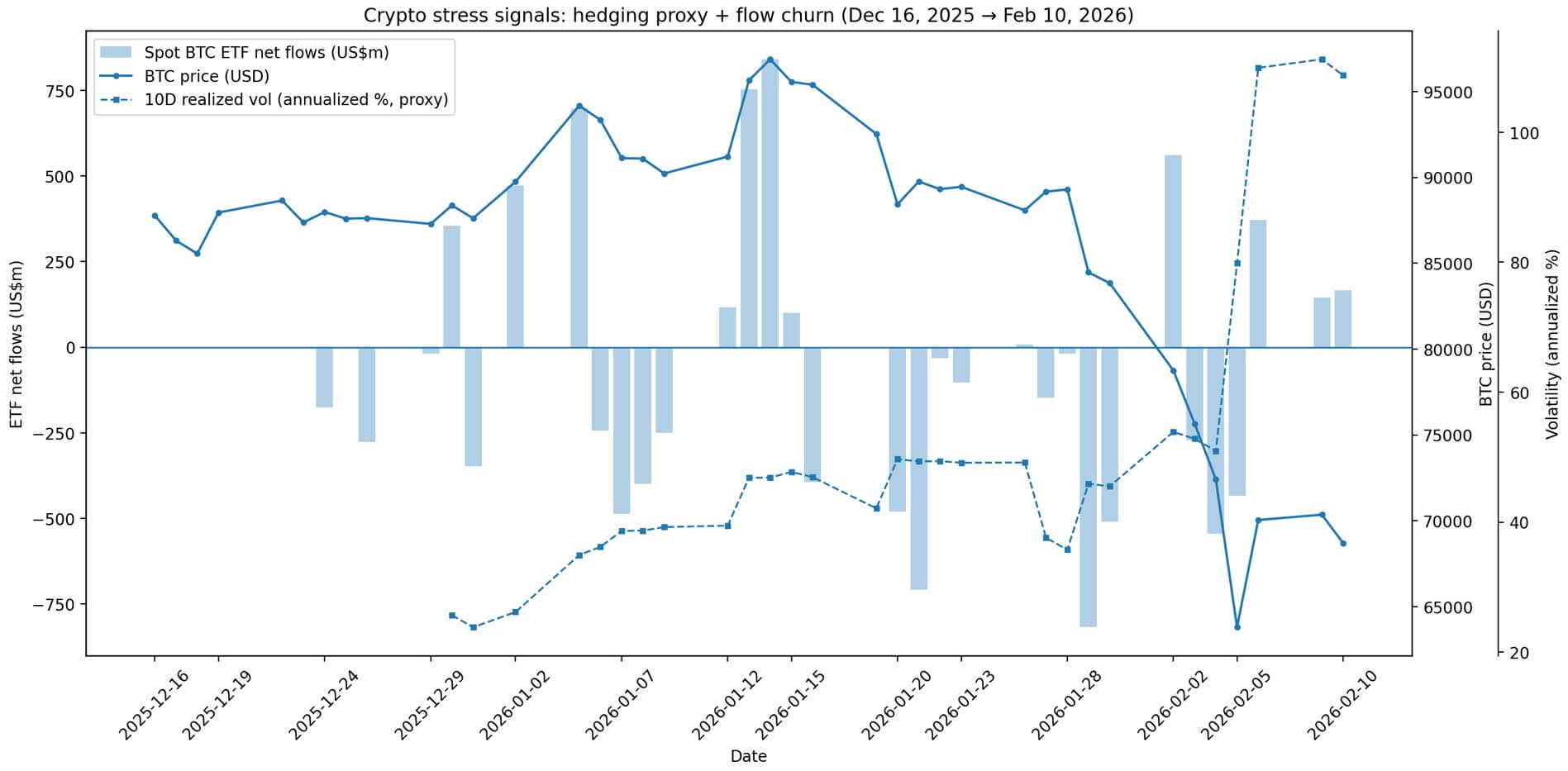

比特币价格也随之波动。截至发稿时, $ BTC交易价格约为66,901.93美元,较前一交易日收盘价下跌约2.5%。

期权市场对下行保护的需求不断上升,Deribit 的隐含波动率指标 DVOL 在过去 48 小时内从大约 55.2 上升到大约 58。

这一举动表明,交易员们正在为对冲支付更高的价格,这与日益加剧的宏观经济不安情绪相符,即使现货波动性尚未飙升。

现货比特币ETF的资金流动也反映了政权不确定性而非信念坚定的情况。

Farside Investors 的数据显示,1 月份净流出资金超过 16 亿美元,而截至 2 月 10 日,2 月份净流出资金接近 700 万美元,其中最后三个交易日扭转了大部分资金流动。

这种频繁的变动表明,机构投资者正在分阶段地降低风险和重新增加风险,而不是保持稳定的观点,这在宏观经济不明朗但短期压力定价仍然温和的情况下很常见。

稳定币市场可以反映加密货币的流动性基础是否完好。

稳定币总供应量约为 3075 亿美元,过去 30 天基本保持稳定,仅下降了 0.25%。这一数字意义重大,因为它代表了链上购买力,尽管资金流动和市场情绪有所波动,但这些购买力并未消失。

“干粉”依然存在,等待着催化剂或政权更迭来释放。

两种相互竞争的解释

比特币的下一步走势取决于对当前不确定性的两种合理解释中哪一种占上风。

第一种解释将高WUI视为金融环境收紧的前兆。如果政策和地缘政治的不确定性最终转化为更高的风险溢价、更疲软的增长预期或避险情绪,比特币的表现往往会像高贝塔系数的风险资产一样。

在这种环境下,强势美元和高企的实际收益率挤压了无收益的投机性资产,比特币的波动性上升,并出现下行偏斜。

持续的 ETF 资金流出将证实,机构投资者正在将$ BTC视为流动性消耗品以退出,而不是投资组合对冲工具。

第二种解释将高度不确定性视为主权或政策信誉风险的信号。

如果市场不确定性源于资本管制、财政压力、制裁溢出效应或对央行独立性的质疑,比特币可能会从中受益。然而,从历史数据来看,这种需求在实际收益率下降或流动性状况缓解时最为明显,而非在美元走强和名义收益率上升时。

“非主权对冲”的说法需要宏观经济环境使得持有现金或政府债券的吸引力降低,而目前的情况并非如此。

当前形势的特殊之处在于,WUI(城市基础设施建设)已达到历史新高,而金融状况并未缓解,压力指标也未飙升。市场既没有出现恐慌情绪,也没有出现缓解迹象。

结果是比特币交易呈现区间震荡,期权市场发出谨慎信号,机构资金流动也出现波动,没有明显的趋势。

| 指标 | 最新的 | 它的含义 |

|---|---|---|

| 西城际 | 106,862.2(2025 年第三季度)/ 94,947.1(2025 年第四季度) | 创纪录的头条新闻不确定性 |

| VIX | 17.66 | 股票波动依然平缓 |

| $MOVE | 62.74 | 与危机时期相比,利率波动较为平缓 |

| STLFSI | -0.6558 | 低于正常水平的系统性压力 |

| 丁香酚 | 96.762 | 美元并未处于紧缩模式 |

| 10年收益率 | 4.22% | 名义门槛收益率高 |

| 10年期真实收益 | 1.87% | 非收益资产的机会成本很高。 |

| BTC | 66,901.93 美元 | 范围限制/摇摆 |

| DVOL | 55.2 → 58(48小时) | 对冲需求上升 |

| 现货BTCETF资金流动 | 一月 -$1.6B; 2 月 ~ -700 万美元(至 2 月 10 日) | 动荡,而非信念 |

| 稳定币 | 3075亿美元(-0.25% 30天) | 干粉完好无损 |

决定结果的变量

实际收益率和美元汇率是最容易观察的变量。

10 年期通胀保值债券收益率的展期,或美元指数的走弱,都表明宏观经济状况正在向第二种状态转变,在这种状态下,不确定性将成为比特币的顺风而不是逆风。

从历史来看,比特币最强劲的上涨往往发生在实际收益率下降、流动性扩张的时候,即使表面上的不确定性仍然很高。

ETF资金流动是第二个指标。如果资金流入在1月下旬的下跌之后趋于稳定并持续保持正增长,这表明机构投资者将当前的不确定性视为增加投资的机会,而不是进一步降低风险的信号。

反之,如果资金外流恢复,则证实比特币对于传统资产配置者而言仍然是避险型抛售资产。

期权市场提供了第三个信号。如果DVOL持续高位运行,且对下行风险对冲的需求依然存在,则表明交易员预期即使现货价格尚未下跌,波动性也将上升。

这种形态可能预示着价格急剧下跌,也可能预示着波动性飙升,从而打破当前区间,具体取决于哪些宏观变量首先发生变化。

WUI 创纪录的低迷表现与 VIX 或$MOVE指标之间的差距是最明显的信号。如果政策和地缘政治的不确定性最终被传统的波动率指标所反映,这将证实当前的平静局面正在瓦解,而比特币作为“风险资产”的本能反应很可能占据主导地位。

如果 WUI 指数居高不下,但压力指标保持低位,则表明不确定性已反映在市场叙事和预测中,但尚未反映在仓位配置中。这种局面有利于比特币价格出现大幅波动,具体取决于下一个宏观经济催化剂。

显而易见的是,比特币的交易环境是这样的:该资产的两种相互竞争的身份——高贝塔风险资产与非主权对冲工具——都是合理的,但需要相反的宏观经济条件才能激活。

创纪录的不确定性并不能消除这种紧张局势,反而会加剧这种紧张局势。该资产的下一步走势取决于这种不确定性是会演变成压力,还是仅仅局限于各国报告和分析师预测。