以太坊价格跌至 2000 美元附近,导致其交易所交易基金 (ETF) 投资者账面损失超过 50 亿美元,加剧了加密货币市场的全面下跌,比特币也受到了冲击。

根据CryptoSlate 的数据,这一举动与更广泛的避险浪潮相吻合,自 10 月份达到峰值以来,全球加密货币市场价值已下跌 2 万亿美元, BTC和ETH都面临压力,因为波动性蔓延到包括科技股在内的其他风险资产。

以太坊的不同之处在于,越来越多的投资份额现在位于为传统投资组合构建的产品中,这些产品每天都会记录业绩,并且可以像任何其他上市证券一样快速执行出售。

量化以太坊 ETF 持有者的损失

过去一周,彭博资讯ETF分析师詹姆斯·塞法特(James Seyffart)认为,典型的美国现货以太坊ETF持有者的处境比比特币ETF买家更不利。

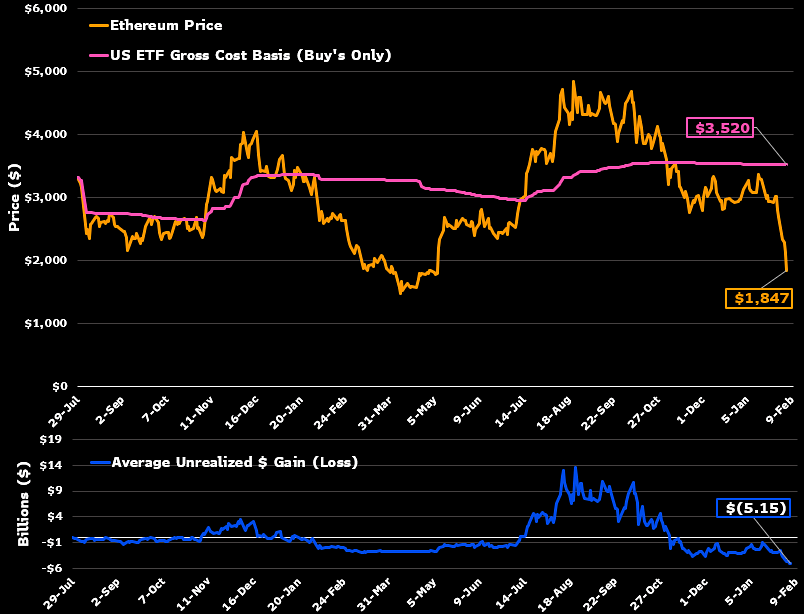

他在 X 上的一篇文章中估计,以太坊 ETF 持有者的平均成本约为 3,500 美元,而ETH 的交易价格低于 2,000 美元,因此普通 ETF 持有者的回撤约为 44%。

将该回撤应用于剩余的约 120 亿美元净流入,得出账面损失约 53 亿美元。

这一规模反映了ETF时代如何集中风险敞口。

资本是在价格较高时筹集的,而这批资本的表现现在体现在经纪账户中与股票和其他流动性风险敞口一起持有的每日计价工具中。

Seyffart 的论述也突显了比特币 ETF 群体与比特币 ETF 群体之间的相对差距。

他认为,根据以太坊当前价格与该群体估计的平均买入价格之间的差距,以太坊 ETF 持有者的处境比比特币持有者更糟。

ETF资金流动显示,即使整体基金数据转为负面,持有者仍选择继续持有。

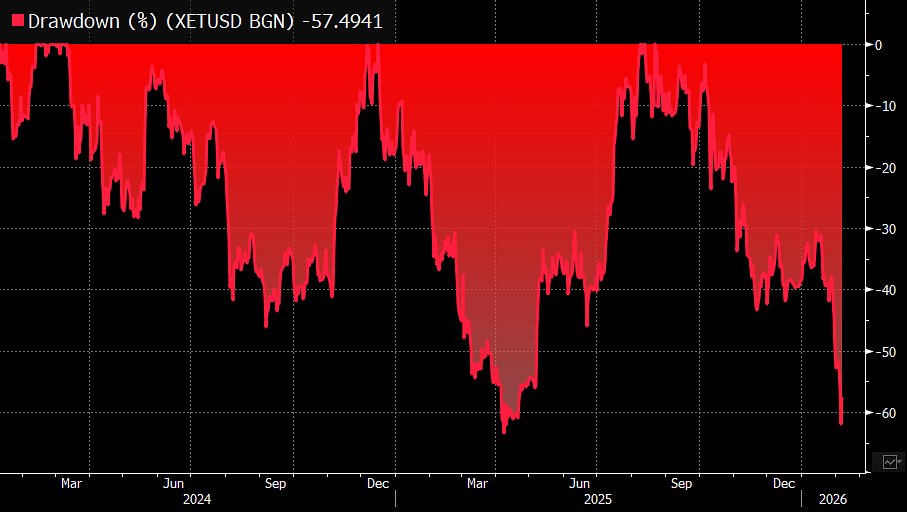

Seyffart 表示,最近这波下跌导致ETH ETF 投资者在最近的低点损失超过 60%,这与以太坊在 2025 年 4 月低点附近经历的跌幅大致相当。

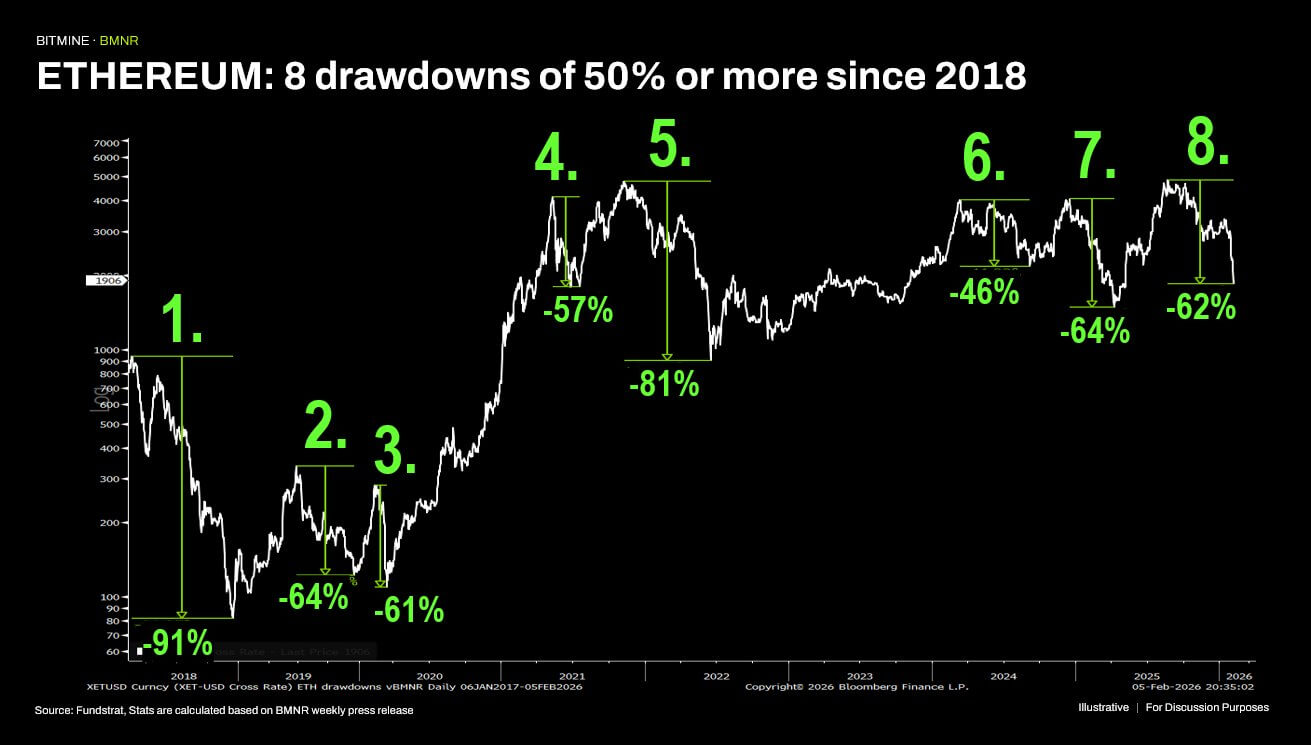

BitMine 的董事长 Tom Lee 强调,以太坊经常会经历如此大幅度的下跌。

他表示,自 2018 年以来,以太ETH)在过去八年中七次出现 60% 或更严重的跌幅。他形容这种趋势大致呈年度性,并指出到 2025 年,以太坊(ETH) 的跌幅将达到 64%。

这段历史并不能减轻当前的损失。然而,它确实将今天的价格走势置于ETH市场历史上反复出现的模式之中,即急剧下跌后紧接着是反弹期。

ETF 时代的核心问题是,更广泛的持有者群体(包括偏好受监管经纪产品的投资者)是否会像以前的周期一样对这些波动做出反应。

每日流量数据已成为衡量这种行为的最直接工具。

2月11日,美国现货以太坊ETF录得1.291亿美元的净流出,其中富达的FETH和贝莱德的ETHA资金流出最为显著。而就在一天前的2月10日,根据同一数据集,该ETF录得1380万美元的净流入。

这种逆转凸显了仓位分布不均,资金在两个方向上流动,而不是以单一浪潮撤出。

从整体趋势来看,这群人仍然没有完全解散。

Seyffart 估计净流入资金从约 150 亿美元下降到 120 亿美元以下,这表明赎回量很大,但相对于价格从 3500 美元左右跌至 2000 美元,并没有出现全面回落。

这种相对的粘性很重要,因为ETF可以缩短决策时间。投资者无需转移代币或更换托管机构。

降低风险敞口的方法与调整股票头寸的方法相同,理财顾问也可以在标准的投资组合流程中进行再平衡。在避险市场中,这种便利性可能会加速抛售。但它也可能促使那些愿意承受波动的投资者继续持有资产。

盈亏平衡点接近3500美元可能会影响下一轮周期的市场结构。

如果 Seyffart 的估计接近准确,那么对于普通的以太坊 ETF 持有者来说,3500 美元左右就是一个大致的盈亏平衡点。

在复苏阶段,恢复到之前的水平可能会使重点从弥补损失转向修复损失。对于通过受监管的证券投资工具建立投资的投资者而言,接近盈亏平衡点可能会影响其增持、维持或减持的策略。

然而,这一价位也可能引发抛售压力。股价跌至2000美元的投资者,在收回初始本金后可能会选择退出。

这种抛售行为是由投资组合的限制而非技术分析驱动的,而 ETF 则通过将买家聚集在相似的成本基础范围内,加剧了这种行为。

这意味着下一阶段可能有两种发展路径。

一是宏观稳定,风险偏好改善,ETF 从资金外流不均衡转变为资金重新流入,这种动态可以放大上涨空间,因为 ETF 具有流动性和可及性。

另一种情况是价格再次测试 1800 美元区域,同时伴随着负资金流,这将考验剩余人群的决心。

对于 ETF 持有者而言,近期的问题更多的是操作层面的,而不是预测层面的:如果ETH价格回升至盈亏平衡点附近,该群体将如何表现?该水平是否会引发新的需求,还是会成为抛售加速的点?