本文为机器翻译

展示原文

既然这项挑战已经结束,以下是如何从“LP头寸=期权”的角度来构建这项挑战(以及为什么LVR/edge基准并非真正交易者所关心的):

- 你卖出跨式期权,对冲现货价格每次变动带来的delta损失。优势基准衡量的是THETA减去gamma损失。

LVR 的基本假设是,每次交易后都需要对冲,因此表现最好的钩子希望将进入AMM 的交易限制为仅来自良性/非套利流的交易。

但每次交易后都进行对冲是两种极端做法。另一种极端做法是完全不进行对冲,而“最终”损失则是平仓时的盈亏平衡点(IL):

|---------------------|

𝙻𝚅𝚁 𝙸𝙻

𝚑𝚎𝚍𝚐𝚎 𝚊𝚏𝚝𝚎𝚛 𝚍𝚘𝚗'𝚝

𝚎𝚟𝚎𝚛𝚢 𝚝𝚛𝚊𝚍𝚎 𝚑𝚎𝚍𝚐𝚎

大多数基金都不会在每次交易后进行对冲,即使是 Citadel 或其他HFT公司在 SPX、SPY 和 /ES 等非常相似的产品之间进行交叉套利也不会。

因此,将解决方案空间限制为每笔交易/贷款价值比 (LVR) 忽略了真实基金如何处理风险。

大多数基金需要在贷款价值比 (LVR) 和保险限额 (IL) 之间进行风险管理,这促使人们设计更精巧的机制来构建更好的自动建房工具 (AMM):

- 按固定时间间隔(标记)进行套期保值

- 以固定delta值进行对冲(反向gamma超短线交易)

- 每次交易前都进行对冲(propAMMs)

- 使用 TradFi 对冲永续期权

- 当有限合伙人同时也是套利者时,套利者同时也是有限合伙人时的对冲动态

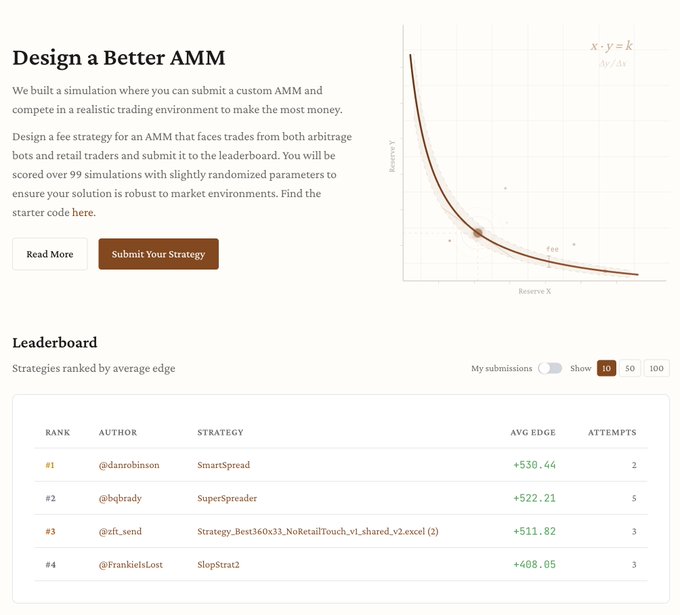

Dan Robinson

@danrobinson

02-07

Are you a better AMM designer than me?

@bqbrady and I built a challenge that lets you prove it

Create your own dynamic-fee AMM and submit it to get onto our leaderboard

Link in 🧵👇

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享