USDC基地奇案

作者:Tanay Ved,资深研究员

重点总结:

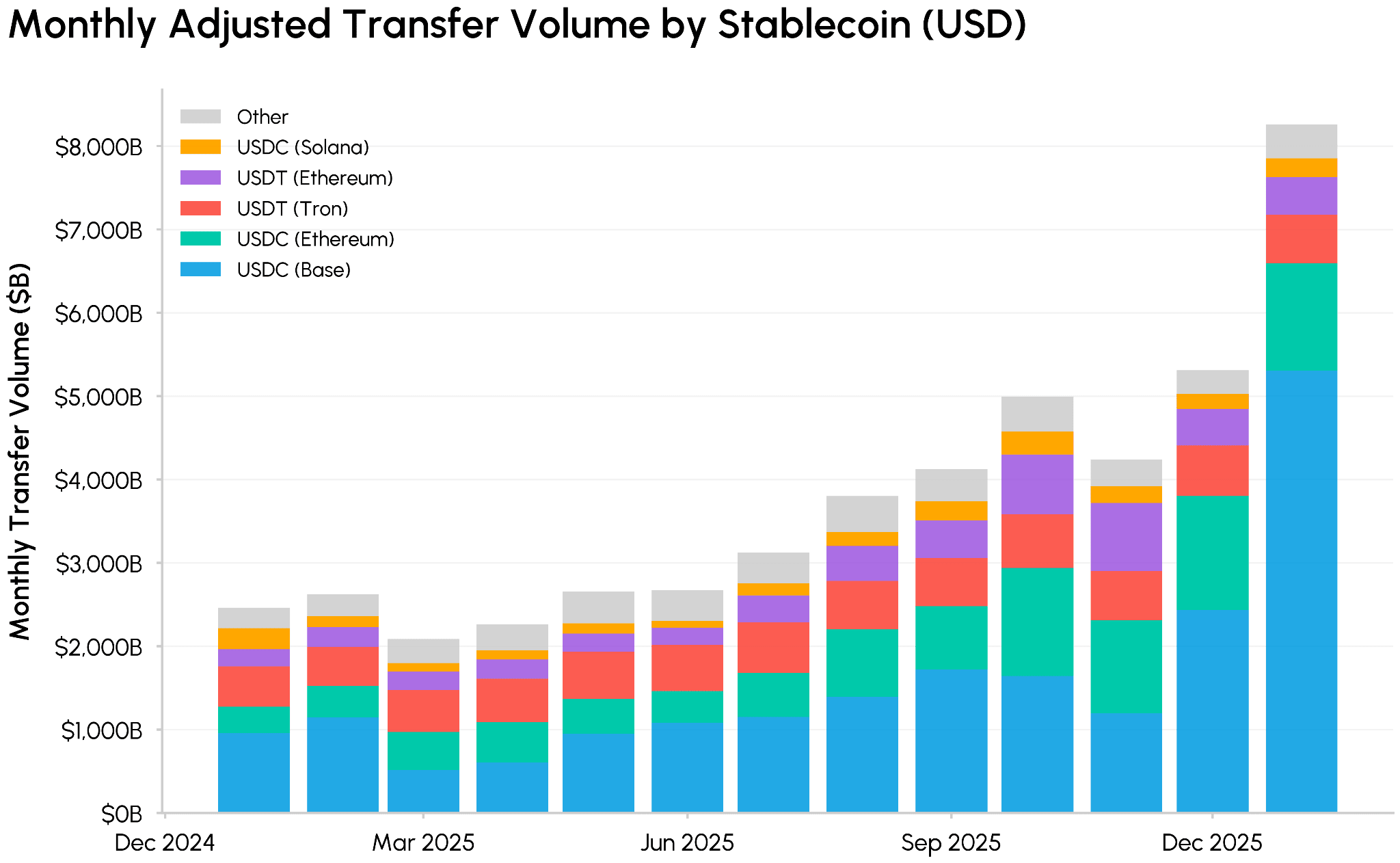

2026 年 1 月,调整后的稳定币转帐量达到创纪录的 8 兆美元,其中大部分成长是由 Base 上的USDC所推动的。

这次激增是由大额转帐推动的:Base 上的USDC每日转帐额超过 10 万美元从 2026 年 1 月的不到 5 万笔增长到超过 45 万笔,远远超过其他所有区块链。

其中约一半的交易量源自于 Aerodrome 流动性池和 Morpho 上的 DeFi 基础设施活动,而不是支付或结算。

稳定币使用量的成长是真实存在的,但表面上的交易量可能会混淆本质上不同的经济活动,这表明需要对链上活动进行更细致的分类。

介绍

2026 年 1 月, 经调整后的稳定币转帐量飙升至创纪录的 8 兆美元,超过了先前的月平均值。

随著链上稳定币供应量的增加,它们作为交易、去中心化金融(DeFi)、结算以及日益广泛的全球可编程支付应用场景(包括工资发放、汇款和B2B支付)的基础设施,持续受到关注。因此,市场参与者面临的一个关键问题是:稳定币正在促进多大规模的经济活动,以及它们是如何被使用的?

资料来源: Coin Metrics Network Data Pro

仔细分析交易量可以发现,1月的大部分成长都源自于一条链上的单一资产:Base上的USDC (上图蓝色部分)。 USDC在Base上的供应量约为41亿美元,2026年1月的交易量达到了5.3兆美元,与其他链相比,其USDC速度异常之快。然而,这是否代表支付活动的真实激增,还是另有其他因素在起作用?

在本期《网络状态》中,我们将深入探讨稳定币转帐量激增背后的驱动因素,重点关注主要数字背后的地址和活动类型,以及它告诉我们链上稳定币使用构成不断演变的哪些信息。

基地大批量调动激增

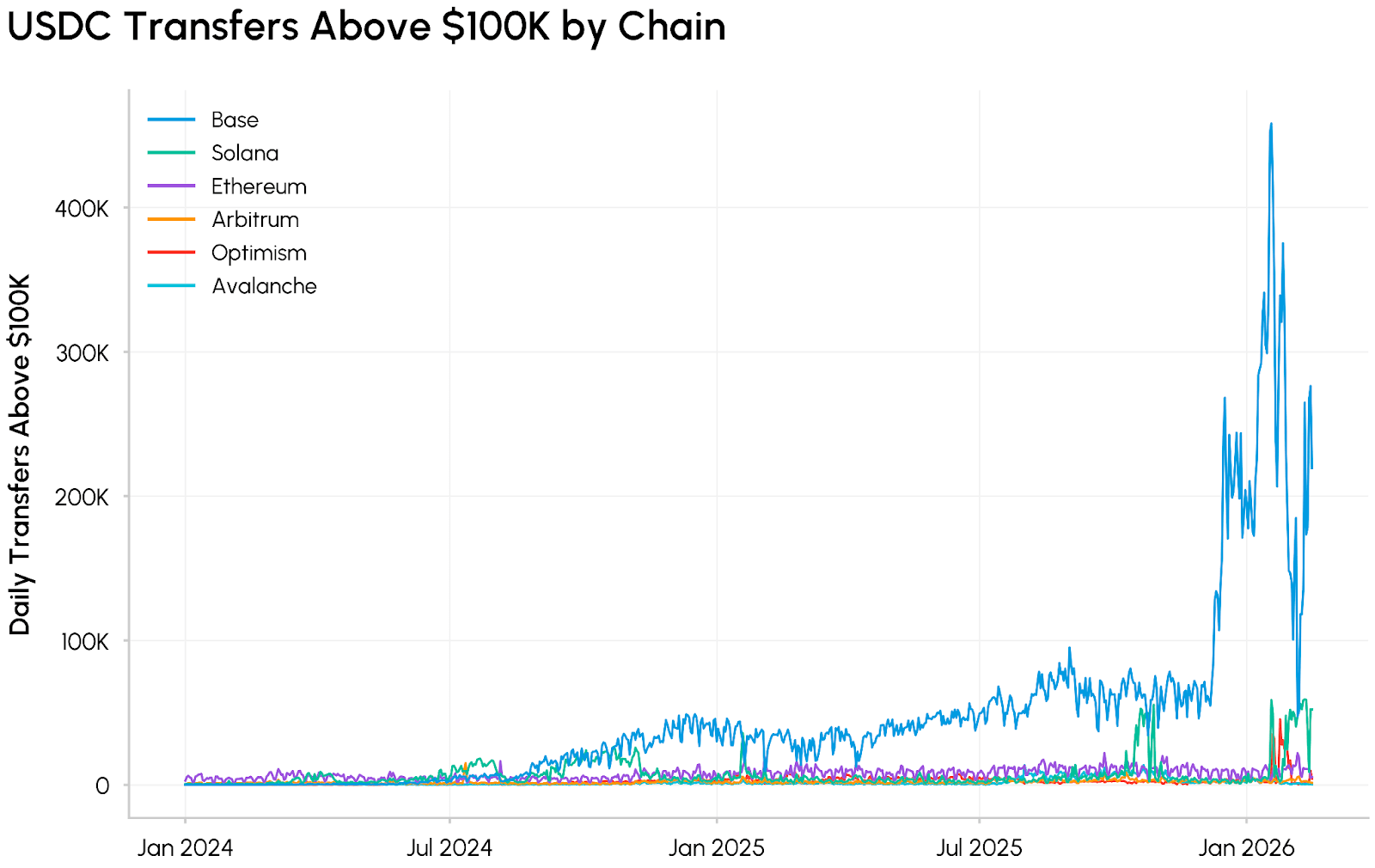

从 Base 上的USDC交易规模来看,成长主要来自于大笔交易。

资料来源: Coin Metrics Network Data Pro

2025 年年中,每日超过 10 万美元的USDC转帐数量从少于 5 万笔飙升至 2026 年 1 月的峰值超过 45 万笔,远超其他所有区块链。以交易规模区间细分 Base 上的USDC转帐量也证实了这个趋势。

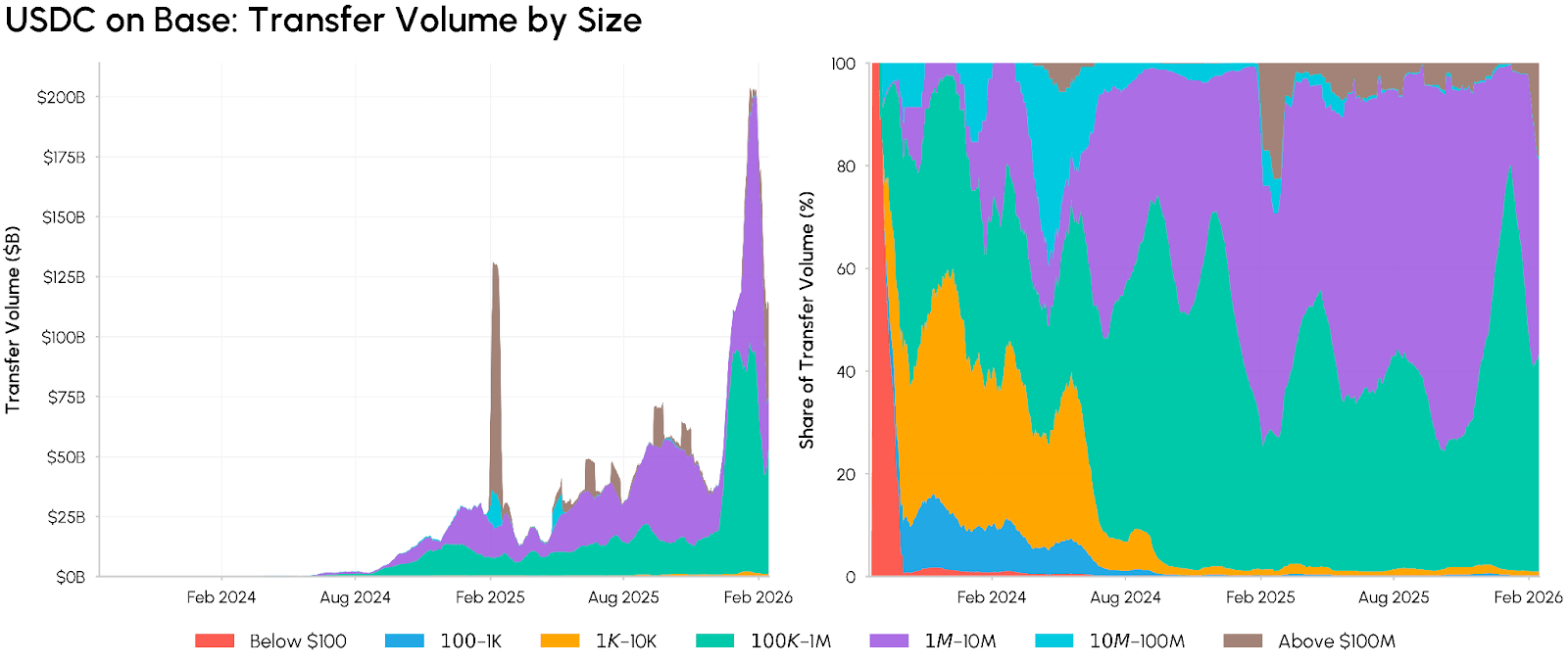

资料来源: Coin Metrics Network Data Pro

目前,金额在10 万至 100 万美元和100 万至 1,000 万美元之间的大额转帐占据主导地位,两者合计约占所有转帐金额的 90%。尽管小额USDC转帐增加(部分原因是受新兴应用场景的推动,例如透过x402 支付协议进行的 AI 代理微支付),但较小额度的交易区间有所压缩。 1,000 万至 1 亿美元以及超过 1 亿美元的交易区间也会出现间歇性激增,显示周期性的巨鲸流动。

鉴于这种组成变化,是什么因素驱动了 Base 平台上的高价值活动?

驱动稳定币交易量的机制解析

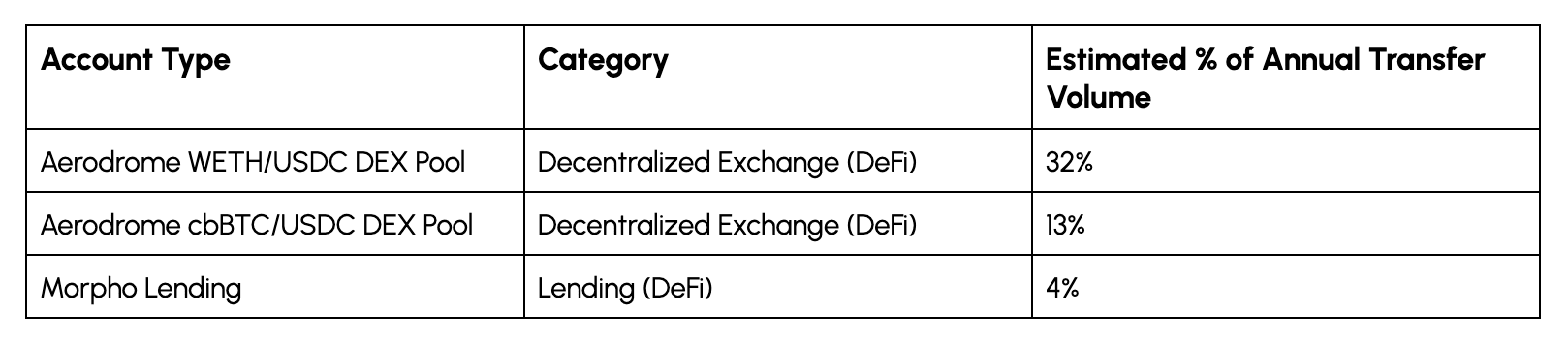

为了识别这些活动背后的智能合约和地址,我们使用Coin Metrics ATLAS数据,获取了 2026 年 1 月增长最为集中的 10 天窗口期内 Base 平台上USDC 的余额更新。识别出的前 5 个位址与 DeFi 活动相关,具体而言,它们参与了Aerodrome (一个基于自动做市商 (AMM) 的去中心化交易所 (DEX))的流动性提供,以及Morpho上的链上借贷。将分析范围扩大到全年,更能凸显它们所扮演的重要角色:

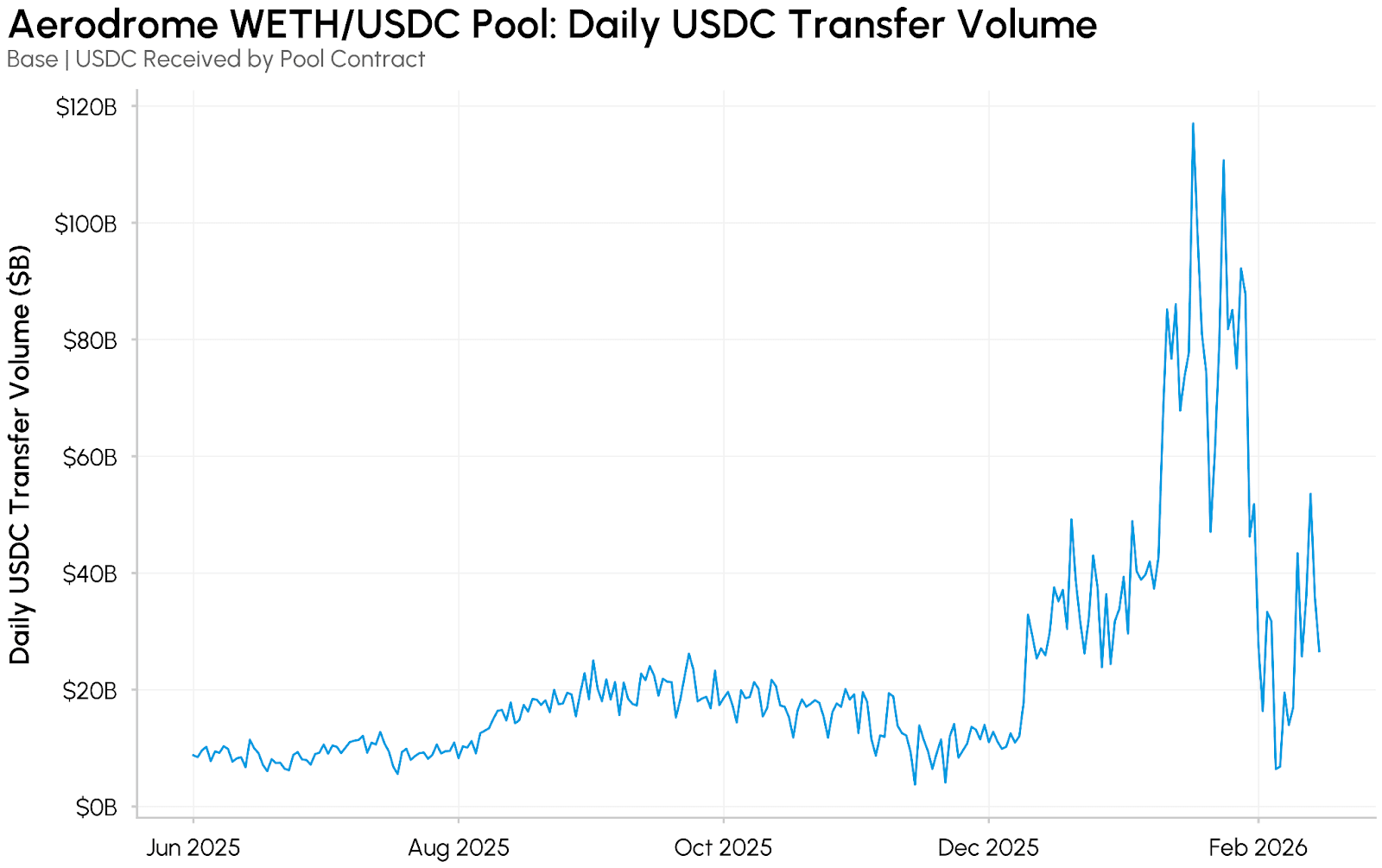

最活跃的帐户当属 Aerodrome 的 WETH/ USDC集中流动性池,其活跃度遥遥领先。据估计,该流动性池在过去一年中就占 Base 平台上所有USDC调整后转帐价值(20 兆美元)的 32%(6.4 兆美元)。其 cbBTC/ USDC池和 Morpho 也是重要的贡献者。这些资金流主要与 DeFi 的运作机制和底层架构相关,而非支付或结算活动。

为了了解这些合约如何以及为什么会产生如此巨大的交易量,我们研究了 Aerodrome 上的集中流动性管理和 Morpho 上的闪电贷套利背后的机制。

在Morpho平台上的机场内集中流动性和闪电贷

Aerodrome 是 Base 平台上最大的自动做市商 (AMM) 去中心化交易所 (DEX),其 Slipstream 流动性池采用类似Uniswap V3 的集中流动性模型。流动性提供者 (LP) 将资金部署在特定的狭窄价格区间内,从而改善价差、提高资金效率并吸引高交易量交易者。重要的是,当 LP 的持仓位于活跃交易区间内时,他们将获得 AERO 代币奖励,这为他们在市场状况变化时不断进行再平衡提供了强大的动力。

交易层级事件日志证实,资金池的主要活动是流动性部位管理(销毁、减少流动性、收集)和评估奖励申领,而不是掉期交易。这主要透过两个管道产生转帐量:

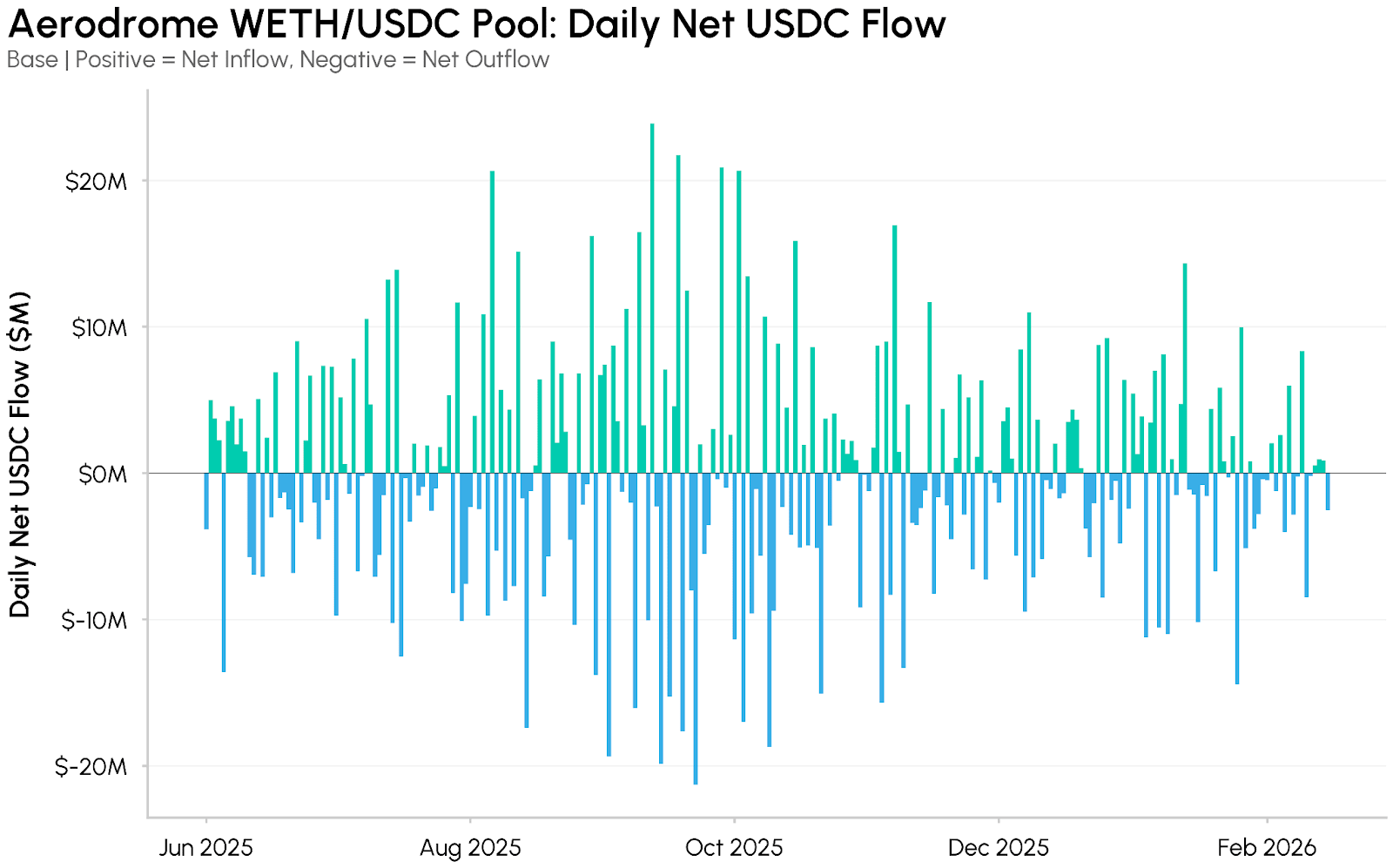

集中流动性再平衡:随著ETH价格波动,流动性提供者 (LP) 和自动金库策略会提取USDC ,并根据更新后的价格波动区间重新存入。每次再平衡都会产生大量的资金流入和流出,但对资金池的净余额影响甚微。

基于指标的重新定位:Aerodrome 的 VE 型指标和排放机制意味著流动性追逐 AERO 奖励。在每个周期结束时,流动性提供者 (LP) 会提取资金、领取奖励并重新部署,产生数百万美元的资金流动来管理部位。

在2026年1月的峰值,WETH/ USDC池的USDC转帐量超过1000亿美元,由于资金的频繁流入和流出,每日净流入量很少超过±2000万美元。深入分析与该资金池频繁互动的地址(交易对手)发现,光是5个地址就占据了约80%的交易量,每日交易笔数超过数万笔。这表示存在自动化策略,而非人工部位管理。

Morpho 的交易模式有所不同。其USDC转帐量很大一部分来自闪电贷活动,例如这笔涉及 1.14 亿美元USDC 的交易。这些是原子交易,机器人从 Morpho 借入大笔资金用于套利、清算或部位重组,并在同一笔交易中全额偿还。一笔闪电贷可以在几秒钟内完成超过 1 亿美元的USDC的转移,这些资金在离开 Morpho 后又返回,从而产生巨大的转账量,但并不代表实际的净经济流动。

分解传递体积

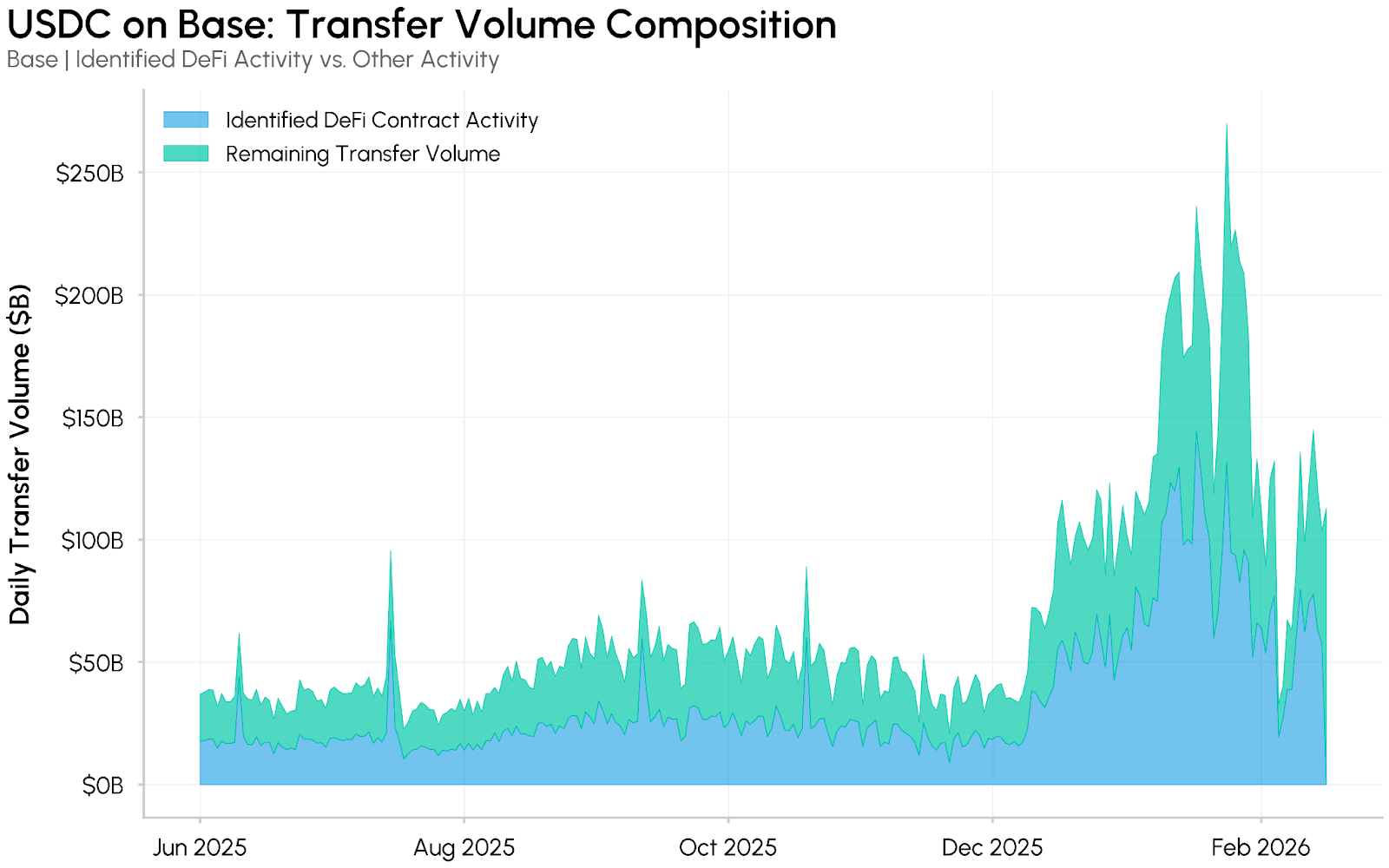

将 Base 平台上的USDC转帐量按已识别的 DeFi 合约分解,可以显示它们的贡献规模。蓝色阴影区域代表前三大合约(主要是 Aerodrome 和 Morpho)的预估转帐量,而绿色区域则涵盖了剩余的未分类交易活动。

2026年1月,这些已识别的DeFi合约约占Base平台上USDC调整后5.3兆美元转帐总量的50%,直接与去中心化交易所(DEX)上的流动性提供者(LP)再平衡、闪电贷套利以及相关的DeFi机械交易活动相关。剩余的交易活动仍保持健康成长,但远不及推动整体数据成长的每日2000亿美元以上的高峰。

资料来源: Coin Metrics ATLAS和Network Data Pro

这并不会降低底层DeFi活动的价值。集中流动性供给可以提高价格效率并缩小交易者的价差,而闪电贷套利则有助于协调不同交易场所的价格,使其成为链上金融市场的核心功能。但是,美元在流动性提供者(LP)的最小价格变动区间或闪电贷之间的循环,与美元用于跨境支付结算有著本质区别,而表面上的交易量指标可能会将两者混淆。

结论

随著稳定币日益受到机构、支付服务商和监管机构的关注,区分不同类型的链上活动变得愈发重要。虽然总交易量反映了网路上的总价值流动,但如本分析所示,它混杂了本质上不同的经济活动。稳定币的使用量确实在成长;真正的挑战在于如何准确衡量哪些类型的使用量正在成长以及成长幅度。尽管本分析重点关注了USDC on Base,因为它在稳定币领域占据著举足轻重的地位,但它也指出了更全面的分类方法的必要性,即将交易量分解为更有意义的类别,以反映稳定币的实际使用方式,并清晰地展现不断扩展的链上经济。

订阅及往期内容

Coin Metrics 的网路状况是每周一次的、公正的加密货币市场概览,数据来自我们自己的网路(链上)和市场数据。

如果您想在邮箱中收到《网路状况报告》,请在此处订阅。您可以在此处查看往期《网路状况报告》。