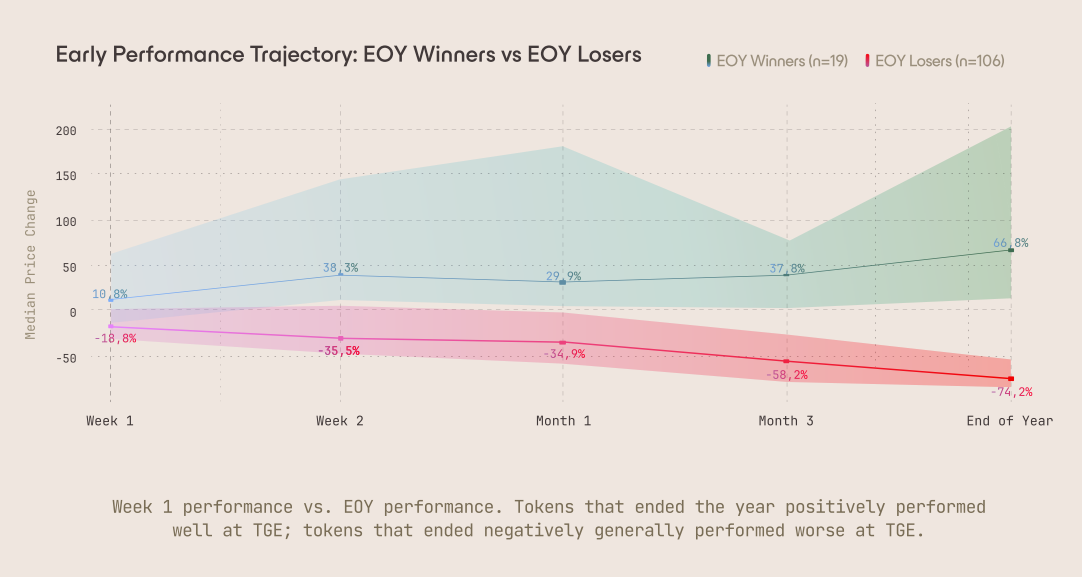

数据显示,2025 年新代币难以找到底部,早期的交易动态往往会设定一个轨迹,随着时间的推移,这个轨迹很难逆转。

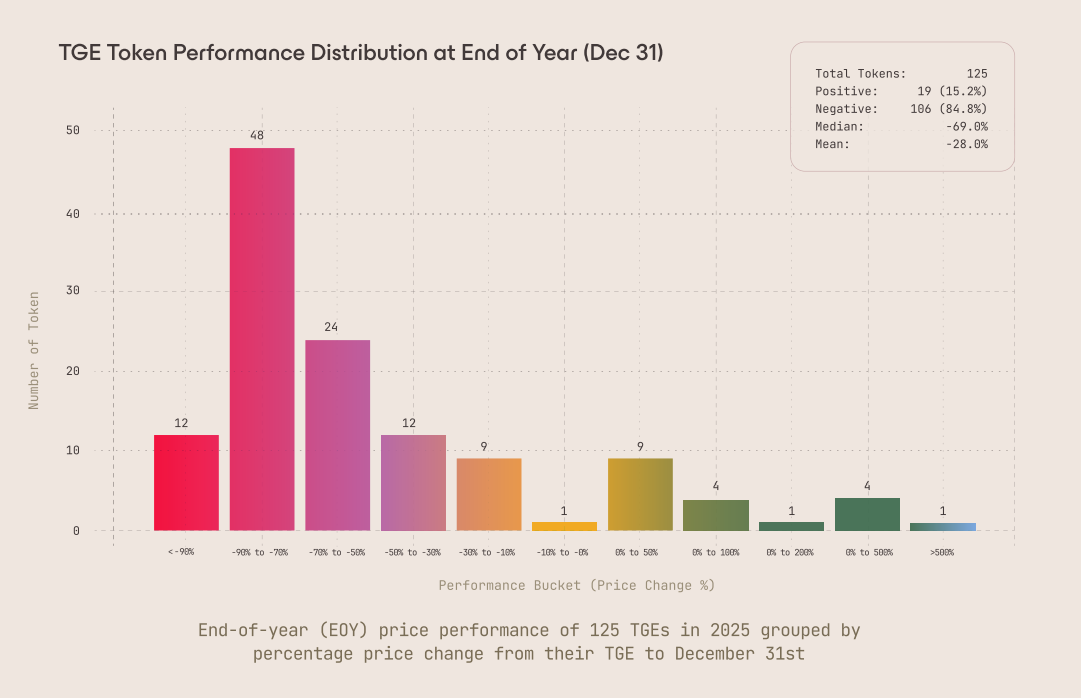

Arrakis Finance 的一份 80 页的分析报告发现,在审查了 125 个代币生成事件 (TGE) 并调查了 25 多个创始团队后,去年发行的代币中约有 85% 的最终价格低于其初始价格。

数据显示,近三分之二的代币在发行后的前七天内价格下跌,而TGE发行后第一周下跌的代币中,仅有9.4%在之后的任何时间点恢复到发行价。在大多数情况下,早期的下跌幅度不但没有反弹,反而进一步扩大。

空投是导致即时抛售的主要途径之一。Arrakis 观察到,在多次 TGE 活动中,高达 80% 的空投接收者在 TGE 首日就抛售了手中的代币,造成了集中抛售压力。

报告指出:“基本假设应该是空投的大部分物资都会被售出;接收者没有成本基础,并且预期价格会下降,因此立即出售是合理的。”

做市机制也至关重要。阿拉基斯表示,流动性定价往往存在偏差,促使交易员迅速离场。

报告指出:“流动性深度是抵御抛售压力的买方。深度需要能够吸收空投、交易所配售和做市商贷款带来的抛售,而不会造成灾难性的价格冲击。”

Arrakis 的结论是,2025 年代币的走势主要取决于发行机制而非市场周期。早期供应冲击,而非宏观经济状况,决定了代币是趋于稳定还是下跌;一旦早期信心丧失,复苏的可能性微乎其微。

这一发现与Dragonfly Capital的一项独立研究结果基本一致,该研究最近发现,在牛市和熊市中推出的代币的长期表现几乎没有差别。

正如Dragonfly Capital 的管理合伙人 Haseeb Qureshi 所解释的那样,无论发行时机如何,大多数代币的长期表现都不尽如人意。牛市发行的代币年化收益率中位数约为 1.3%,而熊市发行的代币年化收益率中位数则为 -1.3%。