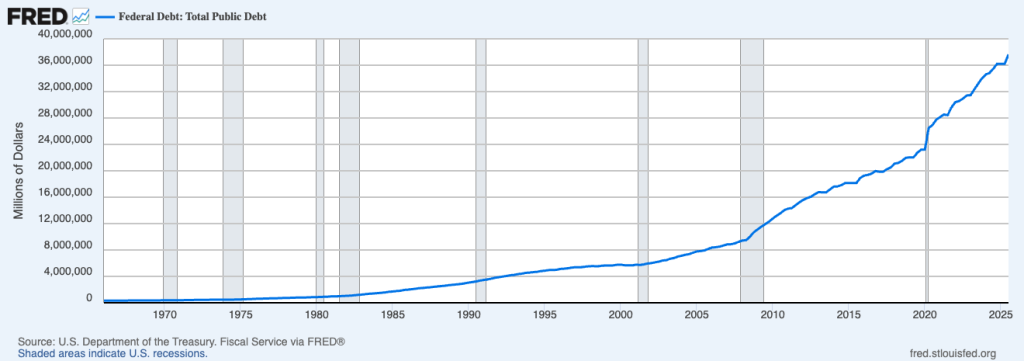

加密稳定币或许即将改写美国债务格局的一部分。渣打银行最新研究表明,到2028年,该领域可能推动对美国国债高达1兆美元的新增需求。

随著稳定币发行者数量的增长,预计他们将成为政府债务的主要买家,使数位美元成为传统金融领域的一股重要力量。

重点总结

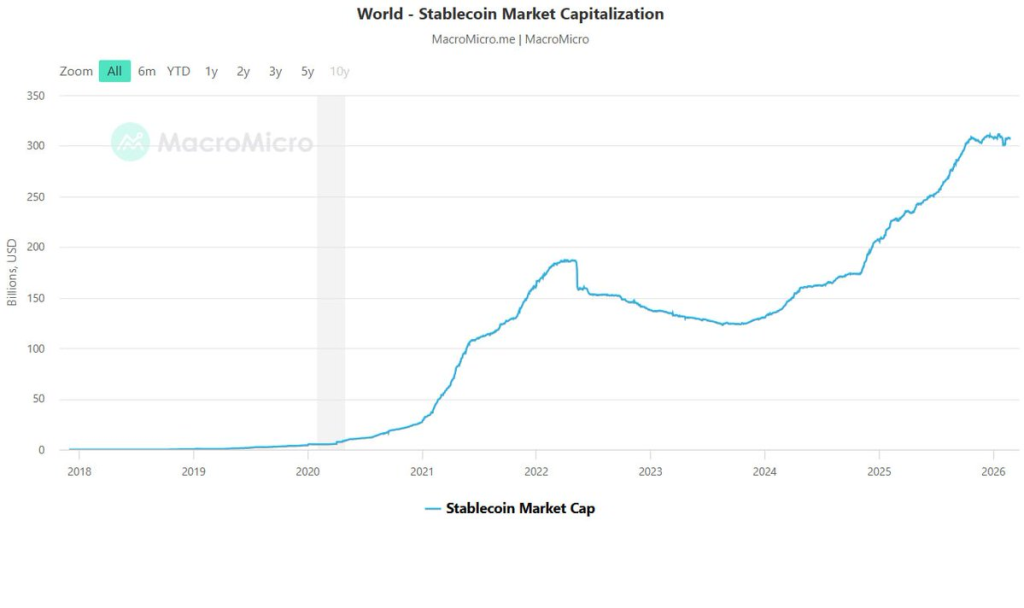

- 2 兆美元目标:分析师预测,到 2028 年底,稳定币的总市值将飙升至 2 兆美元,而目前约为 3,000 亿美元。

- 国债短缺:预计发行机构将吸收约 1 兆美元的短期国库券,如果没有财政部的调整,可能会造成供应短缺。

- 监管驱动因素: GENIUS 法案框架要求储备金必须为高品质流动资产,迫使发行人将持股集中在 0-3 个月的债务领域。

为什么稳定币正在成为融资巨头?

稳定币不再只是交易工具,它们正在成为美国政府债券的稳定买家。根据2025年7月通过的《GENIUS法案》,受监管的发行机构必须持有高品质流动性资产(主要是短期国债)作为储备。

目前供应量接近3000亿美元。渣打银行认为近期的成长放缓是暂时的,并预计未来将出现强劲成长,尤其是在新兴市场。

在高通膨国家,随著人们转向美元稳定币,其储备金直接流入美国公债市场。加密货币的需求在背后支撑著美国公债市场。

解读1兆美元的预测

渣打银行分析师杰弗瑞·肯德里克和约翰·戴维斯对其中的机制进行了详细分析。

他们预计到 2028 年,稳定币的市值将成长至 2 兆美元。光是这一成长就可能为短期国债创造 0.8 兆美元至 1 兆美元的新需求,主要集中在殖利率曲线的前端。

简而言之,稳定币发行方可能成为国库券的最大买家之一。报告指出,如果发行模式保持不变,未来三年将出现约 0.9 兆美元的超额需求。

预计其中约三分之二的成长将来自新兴市场。而且,这大部分将是新增净需求,而不仅仅是现有国债分配的重新调整。

这是美国债务问题上正在形成的一项严重的结构性挑战。

对美国债务发行的影响

规模之大,美国财政部不可能视而不见。

如果发行量不进行调整,短期国库券可能会出现供应紧张。财政部长史考特·贝森特已经暗示,稳定币可能成为美国政府融资的重要组成部分。

这会带来双向好处。美元在数位市场中的地位得到巩固,而政府则获得了稳定的债务买家。

但更紧密的整合意味著更严格的监管。随著新的稳定币规则不断推进,私人发行机构与公共债务管理部门之间的协调只会日益加强。

创新正在围绕不同的抵押品模型展开,但国债仍然是监管批准的核心。