比特币正进入一个宏观序列比叙事更重要的时期。

股票市场估值接近历史高位,实际收益率居高不下,信贷市场正向金融体系中日益不透明的角落扩张。这些因素本身并不能保证市场即将出现崩盘,但它们共同构成了风险资产可能迎来高波动窗口的背景。

对于比特币而言,关键问题在于,高企的资产估值背后是否存在金融体系压力,以及政策制定者会以多快的速度采取行动来控制这种压力。

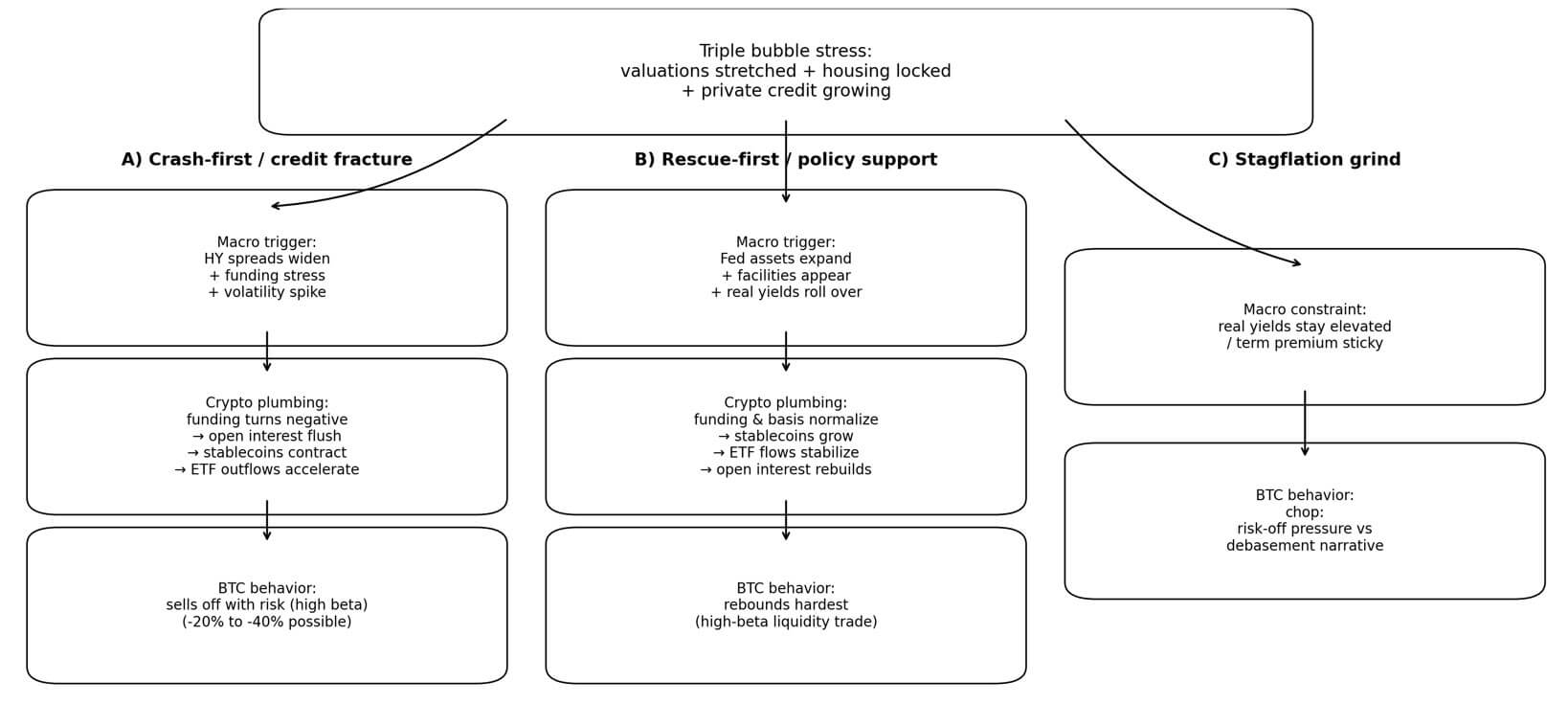

宏观策略师迈克尔·彭托将当前形势描述为“三重泡沫”:股票价格接近历史极端水平,住房市场受近6%的抵押贷款利率制约,而私人信贷资产管理规模正飞速逼近2万亿美元。这个标签虽然耸人听闻,但其框架却很实用,因为它强调了事件发生的先后顺序。

如果信贷危机率先爆发,流动性将迅速枯竭,比特币很可能与其他资产一同遭到抛售。但如果政策支持在危机蔓延之前到位,比特币则可能表现得像高贝塔系数的流动性交易,反弹速度快于传统风险资产。

这套系统很少因为估值过高而崩溃。它崩溃的原因在于信贷和债券市场出现抛售,而比特币全天候的流动性意味着它对恐慌和救助的反应都比几乎任何其他资产都要强烈。

最新数据显示应力信号不断累积,但尚未引发骨折。

2月23日,ICE BofA美国高收益债券期权调整利差为2.95%,相对于危机时期而言仍然较低。

截至 2 月 18 日,美联储的资产负债表规模为 6.613 万亿美元,四周内增加了约 288 亿美元,这一温和的扩张并不意味着出现了紧急流动性。

2月20日,以10年期通胀保值债券(TIPS)收益率衡量的实际收益率徘徊在1.80%左右,这一水平足以对无收益资产构成压力。稳定币市值约为3088亿美元,过去30天变化为-0.18%,基本持平。

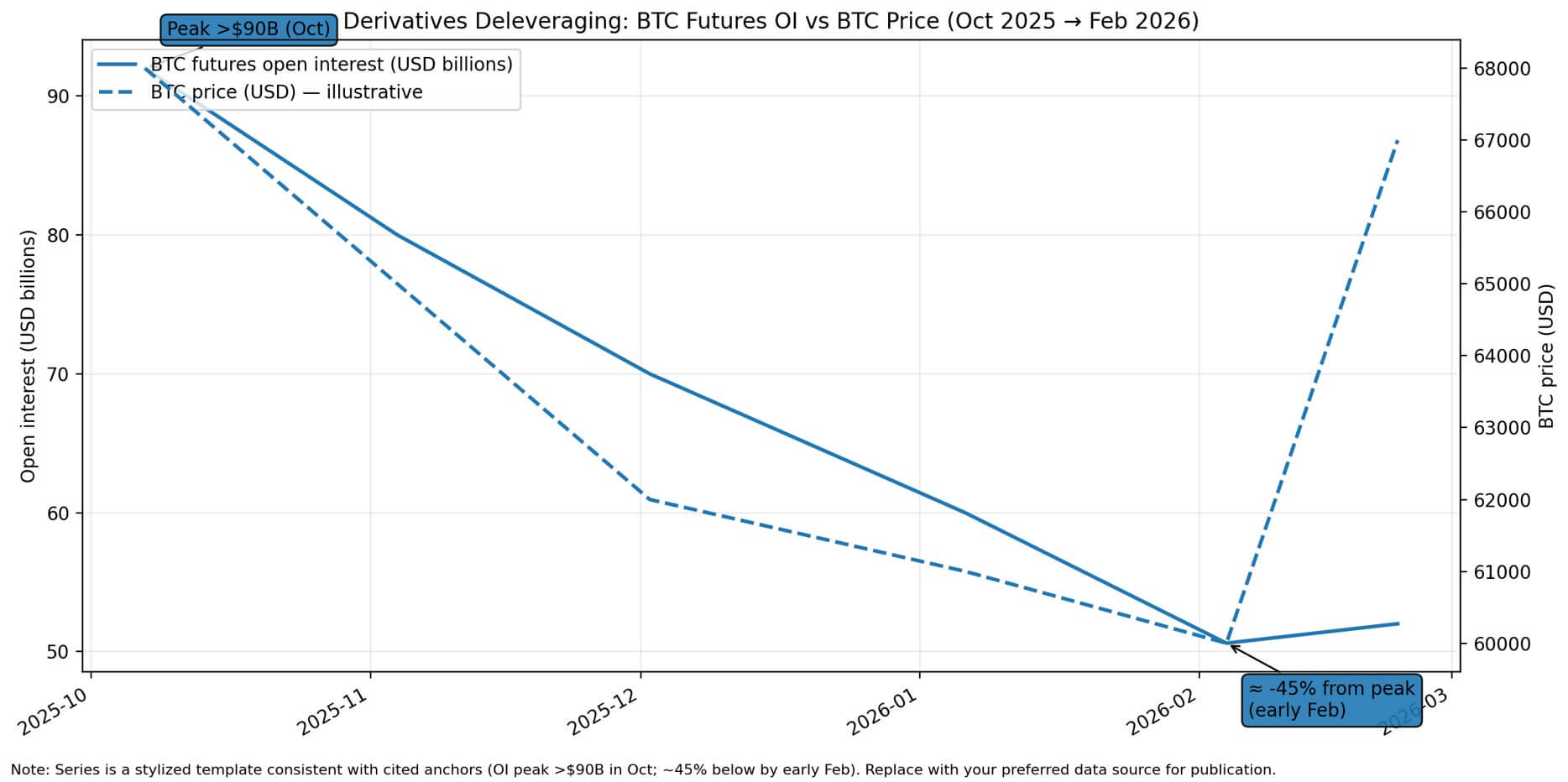

自 2026 年初以来,现货比特币 ETF 累计流出资金约 26 亿美元,其中约 43 亿美元在五周内流出。

比特币先遭抛售,问题随后出现。

通缩清算始于信贷市场,而非股票指数。

高收益债券利差急剧扩大,融资市场承压,波动性飙升,现金成为人们唯一想要持有的头寸。

比特币在这些窗口期内的行为是可以预测的:永续资金利率变为负值,随着杠杆头寸的平仓,未平仓合约大幅下降,随着流动性退出系统,稳定币供应量收缩,ETF资金流出加速。

2020年3月提供了一个清晰的历史锚点。在全球流动性冲击期间,比特币在3月12日暴跌近40%,与股票、信贷和大宗商品一起遭到抛售,因为市场参与者争相寻求美元流动性。

信用驱动的清算很容易在几天内导致比特币价格下跌 20% 到 40%。

VanEck 在 2026 年 2 月初指出,比特币期货未平仓合约在 10 月份达到 900 亿美元的峰值,此后市场杠杆率已下降超过 45%,如果信贷压力出现,则可能出现进一步的强制抛售。

穆迪预计,到 2026 年,私人信贷资产管理规模将超过 2 万亿美元,到 2030 年将接近 4 万亿美元。路透社报道称,美国银行已承诺向该领域投资 250 亿美元。

这种增长将信贷风险集中在透明度较低、锁定期较长、契约保护较弱的结构中。

如果信用事件引发私人信贷组合的强制资产抛售,其影响将通过追缴保证金和保证金压力波及公开市场。而比特币作为流动性最强的全天候风险资产,将不成比例地承受抛售冲击。

比特币抢先于政策反应

相反的顺序始于明显的政策支持。

美联储资产负债表扩张,紧急融资机制出台,实际收益率下降。比特币在这些情况下的反应同样可以预见:资金和基差恢复正常,随着流动性回升,稳定币供应量增加,ETF资金流动趋于稳定或转正,未平仓合约量重建。

在市场明显受到救助的情况下,比特币通常表现得像高贝塔系数的流动性交易,其复苏速度比传统风险资产更快,因为它没有信用风险,也不用担心收益令人失望。它相当于对一种固定供应量的货币资产的流动性索取权,当实际收益率下降时,它就能从中受益。

2023年3月的银行业动荡提供了一个范例。由于银行业压力导致市场预期宽松政策即将出台,比特币在一周内上涨了26%,并在10天内上涨了近40%,抢在美联储最终的流动性支持措施之前。

2026 年 2 月,比特币在一天之内从 6 万美元左右飙升至 7 万美元以上,这是自 2023 年 3 月以来最大的单日涨幅,凸显了宏观风险情绪在压力窗口期仍然是主要驱动因素。

2020 年 3 月,比特币和其他所有资产一样崩盘,但与此同时,美联储在几周内将利率降至零,启动了无限量化宽松政策,并建立了紧急贷款机制。

比特币从 3 月 12 日的低点反弹,并在接下来的一年里上涨了五倍,因为实际收益率持续处于深度负值,而财政支出却大幅增长。

由此可见,比特币的流动性周期波动幅度比几乎任何其他资产都高,而且时机比市场叙事更重要。

当两条路径都不占主导地位时

最混乱的情况是,通胀居高不下,债券市场要求更高的期限溢价,实际收益率居高不下,限制了政策制定者在不重新引发通胀担忧的情况下迅速实施救助的能力。

在这种环境下,比特币价格波动剧烈。避险情绪与对冲货币贬值的说法相互交织。当实际收益率居高不下或政策支持令人失望时,涨势便会消退。

10 年期通胀保值债券 (TIPS) 收益率为 1.80%,远高于比特币最强劲时期零收益率甚至负收益率的水平。

截至2月19日,房地美30年期固定抵押贷款利率平均为6.01%。

据 Advisor Perspectives 称,巴菲特指标约为 206%,是该系列指标历史上的最高水平,这表明,如果没有盈利增长或折现率下降,股票估值几乎没有扩张空间。

如果信贷压力到来时没有迅速的政策调整,比特币将面临清算和救助都无法占据主导地位的局面。

追踪过渡

一个简单的框架用于跟踪哪个机制处于活跃状态,它结合了每周更新的四个输入:美联储总资产在四到八周内的变化、稳定币市值在 30 天内的变化、高收益债券利差在两到四周内的变化以及 10 年期实际收益率在两到四周内的变化。

当市场情绪低迷时,比特币在流动性事件期间的交易表现往往类似于高贝塔系数资产。而当市场情绪回暖时,随着通胀预期增强,比特币往往会表现优异。

目前的读数表明流动性背景处于中性至负面状态。

美联储资产负债表略有扩张,但并未大幅增长。稳定币供应量持平或略有下降。信贷利差依然收窄。实际收益率居高不下且难以预测。比特币现货ETF持续出现资金流出,衍生品未平仓合约量已从峰值下降近一半。

这种局面就像一个市场在等待催化剂,要么是迫使清算的信贷压力,要么是重新点燃流动性交易的政策支持。

| 指标 | 最新阅读日期 | 方向(↑/↓ + 时间范围) | 解释(清算/救援/中立) |

|---|---|---|---|

| ICE BofA 美国高收益 OAS | 2.95% (2月23日) | → 紧绷/不扩张(快照) | 中性(尚未出现信用破裂信号) |

| 美联储总资产(WALCL) | 6.613万亿美元(2月18日) | ↑ +288亿美元 / 4周 | 中立 → 救援(轻度) (适度扩张,非紧急情况) |

| 10年期通胀保值债券真实收益 | 约1.80% (2月20日) | → 升高/粘稠(最近几周) | 中性 → 清算(紧缩) (实际收益率上升给风险资产带来压力) |

| 稳定币市值 | 3088亿美元(最新数据) | ↓ -0.18% / 30天 | 中性 → 清算(轻微) (流动性不扩张) |

| 现货BTCETF资金流动 | 今年迄今为止亏损26亿美元;过去5周亏损43亿美元。 | ↓ 流出量(年初至今 + 连续 5 周) | 清算(规避风险策略) |

| BTC期货未平仓合约 | 峰值超过 900 亿美元(10 月);较峰值下跌约 45%。 | 自10月以来去杠杆化 | 中性 → 清算(杠杆较低,但反映出持续的风险规避情绪) |

| 30年固定抵押贷款利率(房地美) | 6.01% (2月19日) | → 升高(最近几周) | 中性(住房融资紧张;是压力背景,并非单独触发因素) |

| 巴菲特指标(市值/GDP 指标) | 约206% (2026年1月) | ↑升高(结构性) | 中性(设置) (估值风险放大器,而非触发机制) |

| 私人信贷资产管理规模 + 银行承诺 | >$2T (2026); ~ 4T 美元(2030 年);美国银行 $25B | ↑结构性增长(多年) | 中性 → 清算风险(设置) (不透明性/锁定期可能加剧信用冲击) |

消息传到信用管道

可操作的监测框架侧重于信贷和加密货币的底层机制。高收益债券利差从较低水平进一步扩大,表明信贷市场信心正在减弱。

国债波动性和期限溢价压力揭示了债券市场对政策灵活性还是约束性的定价。美联储资产负债表保持不变或下降,而利差扩大,这证实了缺乏后备力量。

在加密货币领域,未平仓合约的急剧下降表明存在强制抛售。稳定币市值的萎缩表明流动性正在流出系统。ETF持续流出证实了机构的避险情绪。

救援确认信息会通过不同渠道传达。

美联储总资产周环比显著增长,表明其正在积极提供流动性。10年期通胀保值债券(TIPS)收益率持续走低,表明实际收益率正在下降。稳定币供应量增加,同时衍生品融资恢复正常,证实了加密货币市场流动性正在回归。

从清算到救助的转变往往发生得很快,例如 2020 年 3 月,比特币经历了暴跌,并在几周内随着政策支持的出台而反弹。

三重气泡理论最有用的不是作为预测,而是作为排序框架。

信贷危机迫使比特币进行清算,此时比特币的交易价格跌至几美分。政策救助则会引发流动性激增,比特币的表现将优于传统资产。

当前的宏观环境,包括估值过高、实际收益率高企、信贷利差收窄、稳定币供应量持平以及ETF资金持续流出,表明市场已做好承受压力的准备,但尚未经历迫使市场抛售的信贷体系崩溃。

比特币的下一步重大走势与其说是取决于是否存在泡沫,不如说是取决于在美联储出手救助之前信贷是否会崩溃。