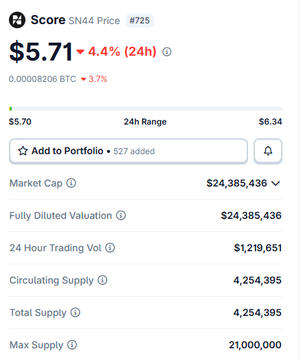

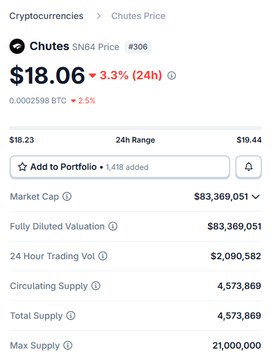

让我们来比较一下 TAO 及其子网代币: TAO(基础层): 市值:15亿美元以上 收入:0 美元 收益来源:100% 通货膨胀率 商业模式:基础设施希望 子网令牌(Chutes、SCOREETC): 合并市值:占TAO的27%(增长中) 营收:年度经常性收入超过 850 万美元 收益来源:实际收入 商业模式:真实产品,真实客户 规律很明显:价值流向收入流向的地方。 TAO质押者可获得通货膨胀收益。 子网持有者拥有可产生收益的产品。 原因如下: 传统加密货币策略:“基础层攫取所有价值”(ETH> 应用) Bittensor 的现实是:子网获取收益,TAO 却一无所获。 这并非以太坊,以太坊的 L1 费用会累积到ETH中。这是一个模块化的 AI 网络,每个子网都是独立的,TAO 没有价值获取机制。 减半并不能解决这个问题。你可以尽力降低通胀,但如果收益都流向子网,而TAO最终一分钱也拿不到,那么你持有的仍然是一个没有现金流的通胀型代币。 如果你看好 Bittensor AI 基础设施 → 那就买入子网。 如果你持有 TAO → 你押注的是代币经济学的变化,而不是当前的模式有效。

本文为机器翻译

展示原文

来自推特

免责声明:以上内容仅为作者观点,不代表Followin的任何立场,不构成与Followin相关的任何投资建议。

喜欢

收藏

评论

分享