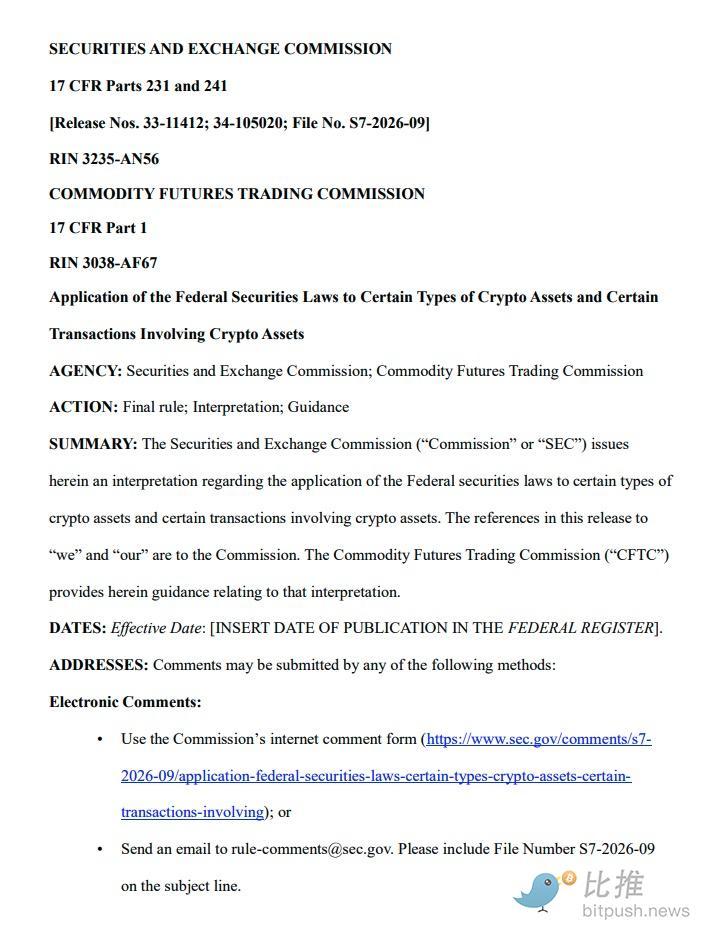

3月17日,美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)共同发布了一份长达68页的解释规则。该规则首次在联邦证券法框架下建立了加密资产的正式分类体系。它取代了SEC工作人员2019年制定的框架,是自2017年DAO报告发布以来最全面的联邦指引。

结论是:美国政府终于向加密货币产业明确了哪些代币属于证券,哪些不属于证券──然后再起诉任何人。

“等待结束了”

美国证券交易委员会主席保罗·阿特金斯称,这项规则是十多年来监管模糊不清的转捩点。 「这一解释承认了前政府拒绝承认的事实——大多数加密资产本身并非证券,」他说。他还补充说,这正是监管机构应该做的:用清晰的语言划定明确的界线。

美国商品期货交易委员会(CFTC)主席迈克尔·塞利格在就联合声明发表的声明中也表达了类似的观点。他说:“长期以来,美国的建筑商和企业家一直在等待明确的指导。今天的解释终于结束了他们的等待。”

这项规则是亲加密货币政策转变的最新成果,这项转变在唐纳德·川普总统于2025年1月就职后加速推进。川普签署了一项行政命令,成立了数位资产市场总统工作小组。该工作小组于2025年7月发布报告,呼吁美国证券交易委员会(SEC)和商品期货交易委员会(CFTC)利用其现有权限提供监管方面的明确规定。为此,主席阿特金斯启动了「加密货币计划」(Project Crypto),该计划于2026年1月成为SEC和CFTC的联合倡议。 3月17日发布的这项解释性规则是「加密货币计划」的首个正式成果。

五类分类法

该规则将加密资产分为五类:数位商品、数位收藏品、数位工具、稳定币和数位证券。根据此解释,前三类明确被视为非证券。

数位商品类别对未来产业发展至关重要。美国证券交易委员会(SEC)列出了16种特定资产作为数位商品,包括比特币、以太Solana、索拉纳、XRP、Cardano、雪崩、Polkadot、Chainlink、Dogecoin和Shiba Inu。 SEC总结道,这些资产的价值源自于功能性加密系统的程式化运作和供需动态,而非他人的必要管理努力。

美国商品期货交易委员会(CFTC)的配套指南确认,这些资产可能符合《商品交易法》规定的商品定义。这实际上划定了两个机构未来管辖权的划分。 CFTC将监管数位商品现货市场,而美国证券交易委员会(SEC)将继续监管数位证券。

meme币被归类为出于艺术、娱乐、社交和文化目的而获取的数位收藏品。因此,它们不属于此框架下的证券。然而,美国证券交易委员会警告称,分割后的收藏品仍可能符合投资合约的定义。

「附著与分离」原则

此规则最新颖的贡献或许在于其投资合约随时间推移而变化的框架设定。非证券型代币在特定条件下即成为投资合约的标的。发行方必须在出售代币时明确承诺承担必要的管理工作。购买者必须有理由预期能从这些管理工作中获得利润。

美国证券交易委员会明确规定,此类承诺必须在销售前或销售时送达购买者。这些承诺必须透过官方管道发布,例如白皮书、监管文件或既定的沟通平台。第三方宣传或售后承诺本身并不构成投资合约。

这一区别至关重要,因为加密货币市场长期以来一直受到非官方讯号的影响。网红代言、匿名Telegram群组和模糊的路线图预告经常会影响代币价格——但根据这条规则,所有这些都不能算作发行方的约束性承诺。

然而,这种状态并非永久性的。一旦发行方履行了承诺或明确放弃项目,代币就会与投资合约分开。分离后,代币的二级市场交易不再构成证券交易。这意味著代币的监管状态会在其生命周期中不断演变——这是以往监管措施从未考虑过的概念。

质押、挖矿、包装和空投:全部清空

该规则提供了一揽子指导,即协议挖矿和协议质押不属于证券交易。这涵盖了按照规则所述方式进行的独立质押、托管质押和流动性质押。美国证券交易委员会(SEC)将所有这些活动都定性为行政或事务性活动,而非必要的管理工作。

在证券法中,这种区别至关重要。关键的管理活动是决定企业成败的自由裁量商业决策,例如基金经理人选择如何配置投资者资金。相较之下,行政或事务性活动则遵循预设规则,不涉及任何自由裁量。美国证券交易委员会(SEC)将质押和挖矿视为后者:参与者根据协议规则验证交易并获得程序化奖励,这与银行柜员按照固定流程处理转帐非常相似。

流动性质押收据代币被视为基础资产的收据,并与其具有相同的法律地位。同样,由非证券资产一对一支持的包装代币,根据这种解释也不属于证券。空投无需接收者支付对价,因此不符合豪威测试的第一项要求——即资金投资。

但并非每个人都能获得绿灯。

美国证券交易委员会(SEC)确实制定了一些显著的例外情况,尤其影响中心化平台。例如,担保质押收益的托管机构不在安全港规则的适用范围内,因为担保收益意味著托管机构拥有自主的商业决策权——而这些正是触发证券性质的关键管理行为。同样,自行决定何时、是否以及质押多少存款人资产的托管机构也被排除在外。此外,该规则还禁止托管机构出于任何目的出借、质押或再抵押存款资产。

这些豁免条款读起来就像一份清单,列出了近年来几家大型中心化交易所提供的各种做法。那些以固定年收益率出售质押资产或利用客户存款进行自营交易的平台,将不符合此安全港条款的适用条件。这向中心化金融(CeFi)业者传递的讯息很明确:转嫁质押是可以接受的,但一旦加入自主权或担保,就又回到了证券的范畴。

接下来会发生什么事?

委员会称此解释是其迈向更清晰监管框架的第一步。该规则现公开征求意见,美国证券交易委员会(SEC)可能会完善或扩展其立场。正式规则制定(其法律效力高于解释性规则)仍列入监管议程。

然而,方向是明确的。强制监管的时代已经让位给框架监管。