加密钱包过去只意味著一件事:用户自行保管。使用者掌握自己的私钥,拥有自己的资产,且无需进入传统金融体系。

Phantom 于 3 月 17 日获得美国商品期货交易委员会市场参与者部门的无异议豁免,该豁免改写了这一定义。

该函允许 Phantom 在不注册为介绍经纪商的情况下,作为受监管衍生品的消费者介面,前提是注册期货佣金商、介绍经纪商和指定合约市场处理实际的客户关系、托管和清算。

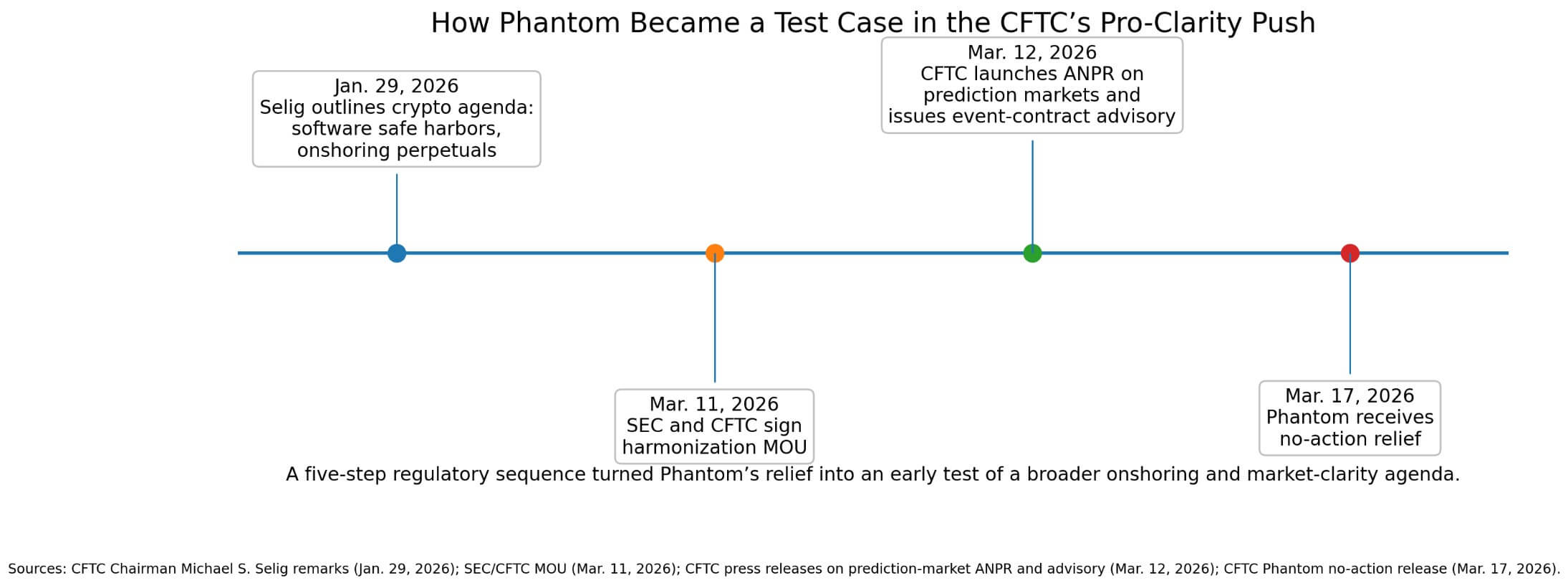

1 月 29 日,美国商品期货交易委员会主席迈克尔·塞利格宣布,该机构将寻求“为软体开发商提供清晰明确的安全港”,并探索将永续衍生品业务迁回国内。

3月11日,美国商品期货交易委员会(CFTC)和美国证券交易委员会(SEC)签署了一份谅解备忘录,以协调监管并减少重复监管。

一天后,美国商品期货交易委员会 (CFTC) 发布了关于预测市场的拟议规则制定预先通知,并发布了关于事件合约的工作人员咨询意见。

五天后,Phantom公司获得了豁免。这一系列事件表明,这封信函是更广泛的、旨在提高监管透明度和促进企业回流监管浪潮中的一个早期测试案例。

界面与风险的分离

美国商品期货交易委员会的信函在结构上进行了创新,将介面风险与市场风险分开。

Phantom 可以显示市场数据、汇总持仓、产品资讯以及受美国证券交易委员会监管的衍生性商品订单。它可以推广这些关系,向用户收取基于交易的费用,并从合作伙伴处获得收益分成。

但是,用户必须仍然是注册公司的直接客户或会员,他们的抵押品将保留在指定的清算机构或期货佣金商处,Phantom 不能托管客户资产,不能产生快速买卖讯号,也不能行使路由酌情权。

钱包作为软体层,注册公司维护合法的客户关系并处理保管和清算事宜。

只要软体保持被动状态,防护措施保持有效,监管机构就会容忍这种分裂。

Phantom 必须提供利益冲突和风险揭露,遵守与介绍经纪人相同的沟通规则,避免某些促销行为,保存记录,并与合作者签订书面承诺,使 Phantom 和每个合作者对与受监管活动相关的违规行为承担连带责任。

这种安排揭示了两种相互竞争的理论。

乐观观点认为,电子钱包将成为多功能金融作业系统,将自我托管、支付、交易和进入受监管市场等功能整合到单一的消费者体验中。

Juniper Research 预测,全球数位钱包用户将从 2025 年的 44 亿增加到 2030 年的 60 亿以上,差异化将取决于增值功能和「超级应用功能」。

如果美国商品期货交易委员会 (CFTC) 的软体安全港逻辑逐步推进,电子钱包可能会与经纪商和交易所应用程式在零售交易分销领域竞争。

悲观者认为,Phantom 事件只是个例,影响范围有限。国会收紧赛事合约规则,各州诉讼导致市场分裂,而委员会未来的指导意见也不会推广这种救济措施。

3月17日,民主党议员提出了《禁止赌博法案》,旨在禁止对军事行动和其他敏感政府行为进行预测市场赌博。

同一天,亚利桑那州对卡尔希提起刑事诉讼,指控其经营非法赌博业务,尽管卡尔希声称联邦商品法优先于州赌博监管。

联邦政府的大门或许正在敞开,而周遭的政治环境却变得越来越敌对。

预测市场楔形

预测市场为钱包超级应用模式提供了最具政治意义的切入点,但监管模板远不止于此。

《幽灵信函》明确涵盖事件合约、永久合约和其他受委员会监管的衍生性商品。

FalconX 2 月的市场报告称,2025 年预测市场规模将达到 640 亿美元,仅 2026 年 1 月,在追踪的场所中就达到了 270 亿美元,并估计该市场在 2026 年可能达到 3,250 亿美元以上。

12 月,Kalshi 以 110 亿美元的估值筹集了 10 亿美元,每周交易量超过 10 亿美元,比 2024 年的水平增长了 1000% 以上。

10 月份,Robinhood 的活动合约收入年化收入超过 2 亿美元。

因此,主流金融基础设施正在做出回应。

3月10日,纳斯达克和芝加哥商品交易所的高层公开呼吁制定更清晰、更持久的规则,因为预测市场吸引了散户交易者和华尔街的注意。

洲际交易所(ICE)披露了向Polymarket投资至多20亿美元的计划。芝加哥商品交易所(CME)于去年12月与FanDuel合作推出了预测市场平台。

前端分发层正变得越来越有战略价值,因为其底层市场足够大,可以支持竞争定位。

| 指标 | 数位 | 为什么这很重要 |

|---|---|---|

| 2025年预测市场规模 | 640亿美元 | 这表明市场已经具有意义。 |

| 2026年1月追踪量 | 270亿美元 | 预示近期需求将加速成长 |

| FalconX 2026 年预测 | 超过3250亿美元 | 建构成长案例 |

| Kalshi估值 | 110亿美元 | 展现投资者信心 |

| Kalshi每周交易量 | 超过10亿美元 | 指示即时用户活动 |

| Robinhood 事件合约收入运行率 | 超过2亿美元 | 证明消费金融用户体验中的获利能力 |

| ICE计划投资Polymarket | 高达20亿美元 | 证实了主流基础建设的兴趣 |

模型背后的机制

CFTC 的救济措施是透过要求 Phantom 作为被动软体层,将使用者连接到现有的注册基础设施来实现的。

该信函允许 Phantom 向用户展示有哪些产品可供选择、价格如何以及如何提交订单,而实际的监管关系则由另一端的 FCM、介绍经纪商或指定合约市场负责。

用户透过这些注册合作方进行交易,其保证金和抵押品由清算方或经纪方保管。 Phantom 不持有资产,不自主进行交易路由,也不指导用户买卖什么。

这种被动介面逻辑使得美国商品期货交易委员会 (CFTC) 能够在不要求每个软体层都成为全端中介的情况下,扩展受监管的市场准入。

权衡之下,需要承担合规负担。 Phantom 接受与受监管中介机构类似的揭露、行销、记录保存和责任条件。

信中也表示,这仅反映市场参与者部门的观点,对整个委员会没有约束力,可能会被修改或终止,并且仅在规则制定或指导意见取代它之前有效。

如果这种模型具有普遍性,那么加密货币的下一个竞争优势将从代币发行和协议所有权转向消费者分销、用户体验和嵌入式合规性。

能够将受监管衍生品与自托管和支付功能整合在一起的钱包获得了结构性优势。零售用户体验也随之改变:用于自托管的钱包同时也成为了访问受监管事件合约或美国商品期货交易委员会(CFTC)监管的衍生品的平台,无需跳到单独的经纪商应用程式。

Phantom 表示,该救济措施适用于与注册交易所合作伙伴合作的托管模式,但不涵盖 DeFi 衍生性商品或代币化预测市场。

受监管的金融活动正在向加密货币原生介面转型,同时仍遵循授权机制。美国商品期货交易委员会(CFTC)的信函概述了这个模式:使用者在注册交易场所进行交易,并将保证金和抵押品存放在受监管的清算和经纪机构。

| 功能 | 幻影钱包 | 注册公司 |

|---|---|---|

| 显示市场数据 | 是的 | 是的 |

| 显示产品资讯 | 是的 | 是的 |

| 显示总计位置 | 是的 | 是的 |

| 接受订单录入介面 | 是的 | 是的 |

| 持有客户资产 | 不 | 是的 |

| 维系客户关系 | 不 | 是的 |

| 负责保管和清算 | 不 | 是的 |

| 行使路由自由裁量权 | 不 | 是的 |

| 产生明确的买卖讯号 | 不 | 无/受监管活动 |

| 提供保证金/抵押品场所 | 不 | 是的 |

| 承担合规义务 | 有限但意义重大 | 主要监管责任 |

决定结果的约束条件

这封信的措词狭隘、附带条件,且仅限于工作人员层面,这限制了此事能走多远。

联邦政府在法庭上取得强有力的先发制人胜利可能会加速电子钱包的整合。同时,立法机构对敏感活动合约的打压可能会缩小最具传播性的零售应用场景,并在电子钱包刚开始围绕此类应用构建之际,降低该类别的吸引力。

美国商品期货交易委员会(CFTC)一方面鼓励创新,另一方面又收紧监管,这造成了真正的紧张局势。联邦监管机构正在打开一扇门,而各州和国会却在争论哪些创新应该被允许通过这扇门。

钱包被邀请进入一个竞争激烈、严格监管的市场,而进入市场的条件也十分严格。

加密货币普及的下一阶段可能取决于钱包能否作为受监管金融的软体平台。

Phantom 的这番表态表明,CFTC 愿意进行这项实验,至少在受控条件下。

监管机构已经勾勒出了路线图,至于是否有人会走这条路,则将由市场决定。