本文将从历史维度拆解GPU与RAM价格上涨的核心驱动力,并在此基础上,提出关于加密行业与AI行业未来发展格局的独立思考与判断。

文章作者、来源:0x9999in1,ME News

引言:算力与存储,数字世界的“石油”与“粮仓”

在过去十年的科技演进史中,无论是主张“去中心化”与“资产所有权重塑”的Web3与加密货币行业,还是致力于“通用人工智能(AGI)”突破的AI行业,其宏大叙事的底层支撑,始终离不开两块物理基石:以GPU(显卡)为代表的算力,以及以RAM(内存/DRAM)为代表的存储。

纵观历史,显卡与内存的价格并非呈线性平稳发展,而是伴随着技术革命、黑天鹅事件以及资本狂热,经历了多次剧烈的价格波动。ME News 智库认为,复盘这些核心硬件的价格暴涨史,并非单纯为了梳理供应链的周期性波动,而是为了穿透现象,看清当今数字经济中最核心的资源分配规则。本文将从历史维度拆解GPU与RAM价格上涨的核心驱动力,并在此基础上,提出关于加密行业与AI行业未来发展格局的独立思考与判断。

显卡(GPU)价格暴涨的断代史:从“挖矿狂潮”到“千模大战”

GPU作为并行计算的核心枢纽,其价格曲线完美映射了过去十年全球对“暴力计算”需求的爆发性增长。其价格的非理性飙升,主要集中在以下三个历史阶段。

2017-2018:加密货币的第一次算力觉醒

2017年可以被视作消费级显卡价格脱离“摩尔定律”与常规折旧曲线的元年。这一时期,以太坊(Ethereum)等采用PoW(工作量证明)共识机制的加密货币迎来了历史性牛市,比特币价格首次逼近2万美元大关。

核心驱动因素:由于以太坊的Ethash算法对显存带宽高度敏感,且天然抗ASIC(专用集成电路)矿机,普通消费级显卡(如NVIDIA的GTX 1060、1080系列以及AMD的RX 580系列)成为了最佳的“挖矿生产力工具”。原本服务于游戏玩家的GPU被矿工大规模扫货,直接导致全球渠道断货。

数据支撑:在2017年底至2018年初的巅峰时期,一张官方建议零售价(MSRP)为249美元的GTX 1060 6GB显卡,在二级市场的现货价格被炒至500美元以上,溢价率超过100%。这种由单一金融投机属性带来的非理性需求,首次让业界见识到了“算力金融化”对硬件供应链的破坏力。

2020-2021:完美风暴(疫情、供应链与DeFi/NFT牛市)

如果说2017年是局部的矿工狂欢,那么2020年至2021年的GPU价格暴涨,则是一场由宏观环境与加密行业周期共振引发的“完美风暴”。

核心驱动因素:

首先是新冠疫情(COVID-19)带来的居家办公(WFH)和居家娱乐需求爆发,全球PC及游戏主机需求激增。其次,全球半导体供应链因疫情停摆、晶圆代工厂(如台积电、三星)产能严重挤兑,导致芯片交期大幅延长。最致命的是,加密市场迎来了由DeFi(去中心化金融)和NFT主导的超级牛市,以太坊价格突破4000美元,挖矿收益率创下历史新高。

数据支撑:NVIDIA于2020年底发布的RTX 30系列显卡(如RTX 3080),其MSRP为699美元。然而在2021年的绝大部分时间里,由于矿工利用自动化程序(Bot)在电商平台抢购并加价倒卖,该显卡的实际成交价长期稳定在1500美元至2000美元之间,溢价率高达200%至300%。这一现象直接促使NVIDIA推出限制哈希率的LHR版本显卡,试图强行分割游戏与挖矿市场。

2023-至今:AI时代的“算力霸权”与结构性短缺

随着2022年底ChatGPT的横空出世,GPU的需求逻辑发生了质的跃迁。价格暴涨的主战场从“消费级显卡”全面转移到了“数据中心级加速卡”。

核心驱动因素:大语言模型(LLM)的训练和推理需要万卡级别的集群进行并行计算。以OpenAI、微软、谷歌、Meta为首的科技巨头,以及全球的AI初创企业,展开了不计成本的算力军备竞赛。这种级别的需求不再是散户矿工的投机行为,而是全球顶尖科技寡头的战略性资本支出(CapEx)。

数据支撑:NVIDIA的旗舰级AI芯片H100,其官方定价约为2.5万美元至3万美元。但在2023年至2024年的算力极度短缺期,现货市场的H100单卡价格一度突破4万美元甚至更高,且交货周期(Lead Time)长达数月。更重要的是,这种涨价已经脱离了单纯的硬件制造成本,而是NVIDIA凭借其CUDA生态护城河所攫取的“垄断租金”。

内存(RAM)价格周期的底层逻辑:从天灾、供需错配到AI挤压

相较于GPU因算力需求爆发而产生的高溢价,RAM(DRAM及NAND Flash)作为高度标准化的半导体大宗商品,其历史价格波动更多受到“蛛网模型”的影响:产能规划滞后于需求变化。然而,在AI时代,这一逻辑正在被重塑。

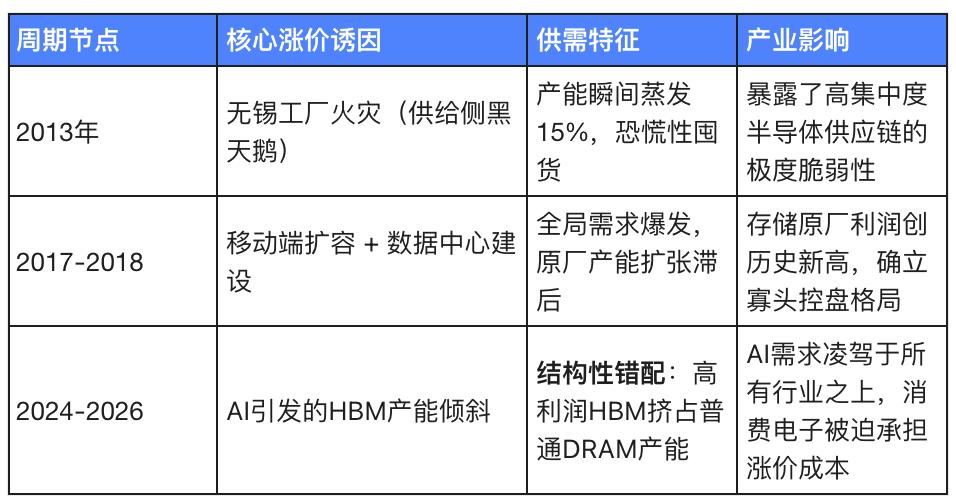

2013年:黑天鹅事件(SK海力士大火)带来的供给休克

内存行业具有极高的重资产属性和极强的寡头垄断特征(三星、SK海力士、美光三足鼎立)。任何单一节点的物理损坏,都会引发全球市场的剧震。

核心驱动因素:2013年9月,位于中国无锡的SK海力士半导体工厂发生严重火灾。该工厂的DRAM产能约占当时SK海力士总产能的一半,占全球DRAM总供应量的近15%。

数据支撑:火灾发生后,由于供应链恐慌情绪蔓延,全球现货市场DRAM价格在短短几周内飙升超过30%。这次事件充分暴露了全球半导体供应链在高度集中化下的脆弱性,也成为了内存历史上最典型的因“物理性供给休克”导致价格暴涨的案例。

2017-2018年:移动互联网红利与早期云原生扩张

在显卡因挖矿暴涨的同一时期,内存市场也迎来了史诗级的“超级周期”,但其底层驱动力截然不同。

核心驱动因素:首先,智能手机正在经历从2GB/4GB向6GB/8GB内存跨越的硬件升级期,移动端DRAM需求暴增。其次,北美四大互联网巨头(AWS、Google、Microsoft、Meta)开始大规模扩建数据中心,服务器DRAM需求被彻底引爆。最后,三大存储原厂在此期间默契地控制了产能扩张的速度,导致供不应求。

数据支撑:根据TrendForce的数据,2017年全球DRAM产业营收同比暴增76%。服务器DRAM和移动DRAM的价格连续多个季度保持两位数的环比增长。三星等巨头依靠这一轮内存暴涨,获得了创纪录的利润。此次涨价的核心逻辑是“消费端与企业端共振的系统性需求爆发”。

2024-2026年:HBM产能挤占与AI主导的“结构性短缺”

进入AI时代,内存价格的上涨不再是简单的供求周期,而是一场由技术架构演进引发的“结构性剥夺”。

核心驱动因素:AI大模型训练不仅需要计算能力,更需要极高的显存带宽以打破“内存墙(Memory Wall)”。高带宽内存(HBM)成为了AI芯片的标配。由于HBM的制造工艺极为复杂(将多个DRAM裸片堆叠),且利润率远高于普通DRAM,三星、SK海力士等原厂将大量的传统DRAM产能(晶圆和封装线)强制转移至HBM生产。

数据支撑:行业数据显示,到2025年底至2026年初,AI数据中心不仅消耗了全球约30%的DRAM位元需求,更迫使三星等巨头在数月内将传统DRAM合同价格上调30%至60%。由于产能被HBM和服务器级DDR5抽干,消费级PC、智能手机甚至工业控制领域的普通DRAM面临着严重的供给不足。

深度思考:底层硬件异动对加密与AI行业的启示

在复盘了硬件价格的历史周期后,ME News 智库认为,GPU与RAM价格的每一次飙升,都不应仅仅被视为硬件供应链的波动。它们犹如一面镜子,折射出了加密行业与AI行业在狂奔过程中的深层矛盾与隐忧。

观点一:算力即权力——去中心化叙事下的“中心化硬件枷锁”

加密货币与Web3行业的诞生,建立在“去中心化”、“抗审查”的宏大叙事之上。然而,从GPU价格随挖矿狂潮暴涨的历史中,我们得出一个明确的判断:软件层面的去中心化,正在被底层硬件层面的极度中心化所解构。

无论是以太坊早期的显卡挖矿,还是比特币如今的ASIC矿场,维持区块链网络运转的核心要素——算力,完全依赖于少数几家半导体寡头(如NVIDIA、台积电、三星)的产能施舍。当2021年显卡价格暴涨时,能够持续获取算力并维持网络权力的,不再是分布在全球的个人节点,而是拥有庞大资本规模、能够直接从渠道商包揽货源的机构矿场。硬件成本的飙升建立了一道不可逾越的资本壁垒,使得普通参与者被彻底驱逐出共识的维护过程。这直接证明了,只要底层硅基硬件的制造和定价权依然掌握在极少数垄断巨头手中,绝对的“去中心化”就永远只存在于白皮书的乌托邦里。

观点二:资本的马太效应——AI军备竞赛正在终结“车库创业”神话

如果说加密行业的硬件门槛还停留在百万或千万美元级别,那么当前由H100/B200和HBM内存主导的AI算力成本,已经将创新的门槛推高到了百亿美元级别。ME News 智库研判:高昂的底层硬件成本,正在无情地终结硅谷引以为傲的“车库创业”模式,AI正在加速沦为一场寡头专属的资本游戏。

在过去,互联网和移动互联网的爆发,很大程度上得益于云计算的普及使得底层基础设施成本急剧下降,三五个大学生在车库里写出的代码就能颠覆传统行业。但在大模型时代,GPU和HBM内存的持续高价和供给短缺,导致算力不再是公共资源,而是战略配给物资。能够排队买到数万张AI加速卡、包下高昂DRAM产能的,只有微软、谷歌、Meta以及少数背后有巨头站台的明星独角兽(如OpenAI、Anthropic)。普通创业公司连“上桌打牌”的算力筹码都无法获取,只能被迫沦为巨头API生态下的套壳应用。底层硬件的暴涨,实质上是科技巨头利用资本优势构建的无形长城,正在彻底锁死AI大模型赛道的阶层流动。

观点三:供应链重构——从“周期性波动”走向“结构性剥夺”

以往的内存或显卡涨价,大多是周期性的(如挖矿热潮退去,价格便回归理性)。但当前由AI引发的硬件价格飙升,其本质是一种“结构性剥夺”。

这代表着一个极其危险的趋势:半导体制造业正在丧失其“普惠性”。当存储原厂发现生产HBM的利润率数倍于普通DDR5时,当晶圆代工厂发现NVIDIA的订单不仅利润丰厚且预付款充足时,全球有限的先进封装产能和晶圆产能,正在以前所未有的速度向AI领域倾斜。这意味着,传统消费电子(PC、手机)、自动驾驶汽车、甚至基础物联网设备的底层硬件需求,正在被AI行业“降维打击”和“合法剥夺”。加密行业在未来若要发展高吞吐量的去中心化物理基础设施网络(DePIN)或零知识证明(ZK)硬件加速,必将在这场与AI巨头的产能争夺战中面临巨大的成本劣势。资源的高度错配,将导致非AI科技领域的创新陷入长期的成本泥潭。

结语:在“硅周期”中寻找下一个范式

无论是曾经让显卡一卡难求的加密牛市,还是如今让HBM内存化身为数字黄金的AI大航海时代,底层硬件的价格曲线,始终是人类技术欲望最诚实的测温计。作为见证者,我们必须清醒地认识到:算力与存储不仅仅是代码运行的物理载体,它们已经演变为21世纪最核心的生产资料。

加密行业需要在拥抱硬件的同时,探索更轻量级、更抗垄断的共识机制(如PoS的转型便是一次阵痛后的妥协);而AI行业则必须在算力暴政下,尽快寻找算法优化、边缘计算或存算一体等下一代技术范式,以打破摩尔定律失效和寡头垄断带来的双重硬件枷锁。否则,我们所憧憬的智能与去中心化的未来,最终都将沦为少数硅基垄断者案板上的鱼肉。

引用来源:

- TrendForce. (2018). DRAM Revenue Grew by 76% YoY in 2017, and is Expected to Increase Further by More than 30% in 2018. TrendForce Press Center.

- Sourceability. (2025). DRAM prices surge amid AI-driven shortage. Sourceability Insights.

- Edge AI and Vision Alliance. (2026). Why DRAM Prices Keep Rising in the Age of AI. Edge AI and Vision Alliance Industry Reports.

- SoftwareSeni. (2026). When Will DRAM Prices Normalise? Analysing the Timeline for Memory Market Recovery. SoftwareSeni Tech Analysis.

- Bacloud. (2025). When Will RAM Prices Drop? Global Memory Market Outlook 2024–2026. Bacloud Blog.