执行摘要

- 比特币价格仍然在 6 万美元到 7 万美元之间波动,而 URPD 显示,8 万美元到 12.6 万美元之间存在密集的供应集群,这可能需要更大的价格折扣或更多时间进行重新分配。

- 损失中的BTC,与 2022 年第二季的结构相似,当时大约需要重新分配 300 万枚BTC,市场才能恢复到周期中点。

- 自 2025 年 11 月以来,LTH 已实现损失已攀升至每天 2 亿美元,证实了积极的投降行为,而回落至每天 2500 万美元以下仍然是形成底部的关键Threshold。

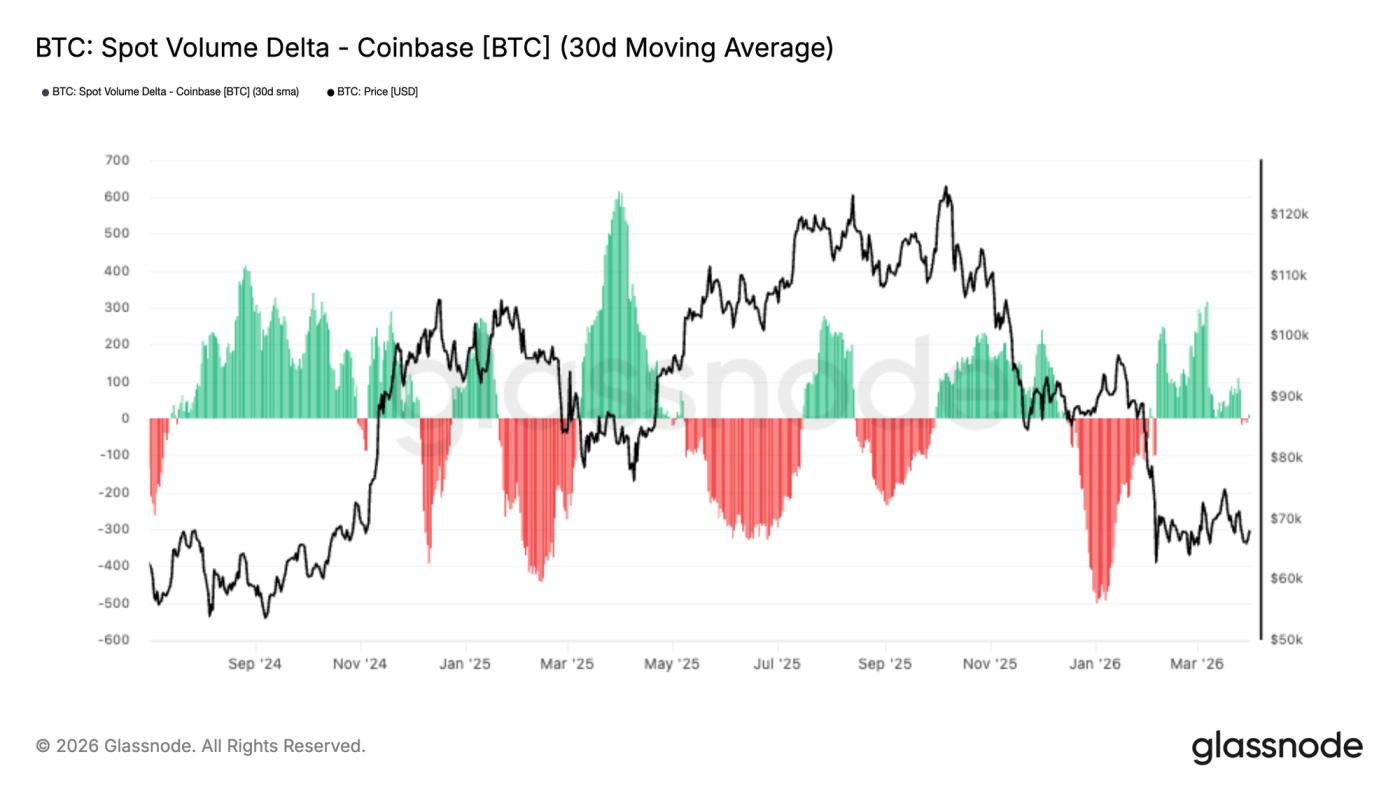

- Coinbase 现货 CVD 已略微转正,表明现货买家开始消化卖方压力,尽管需求仍远低于长期低点时通常看到的水平。

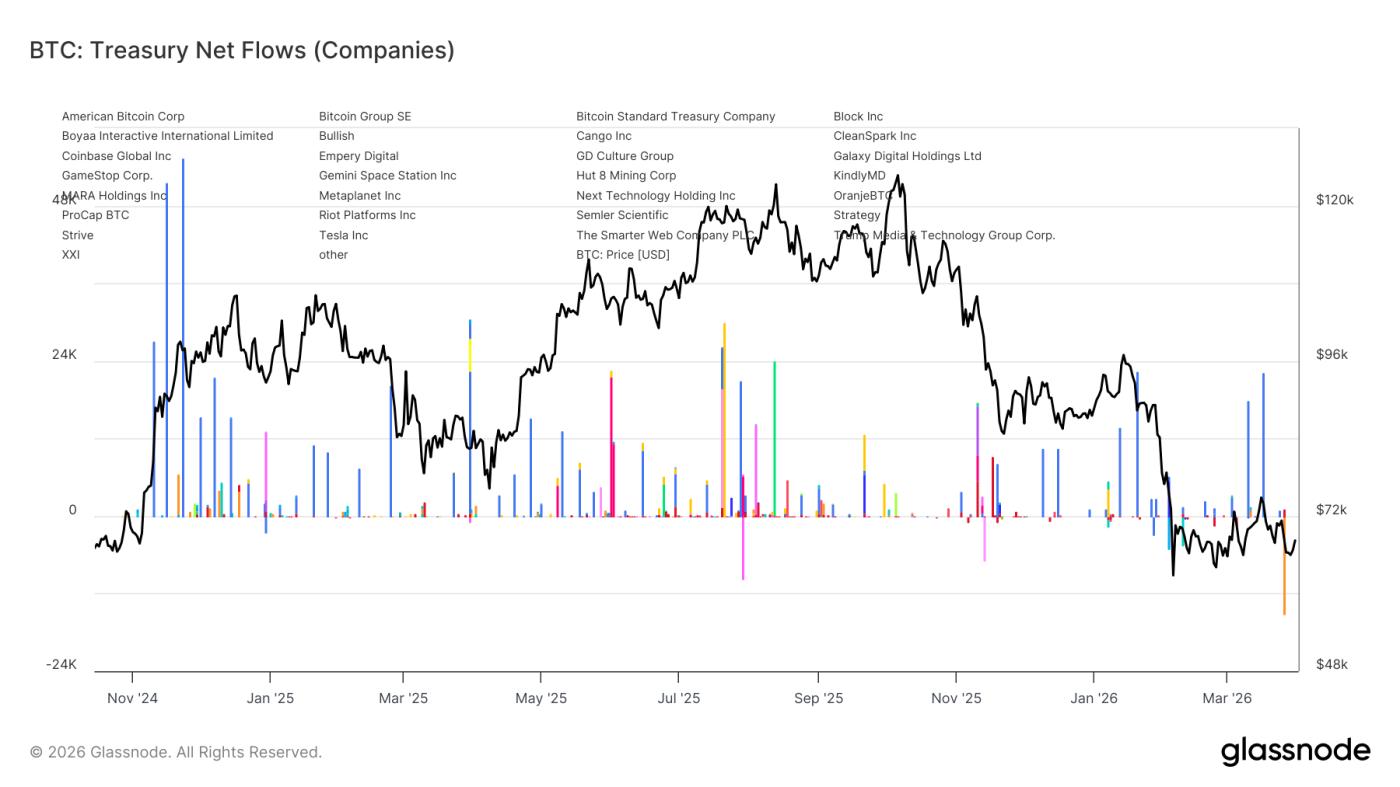

- 企业资金流动正变得越来越集中,Marathon 分配了大约 15,000 个BTC,而 Strategy 仍然是唯一持续的大规模买家。

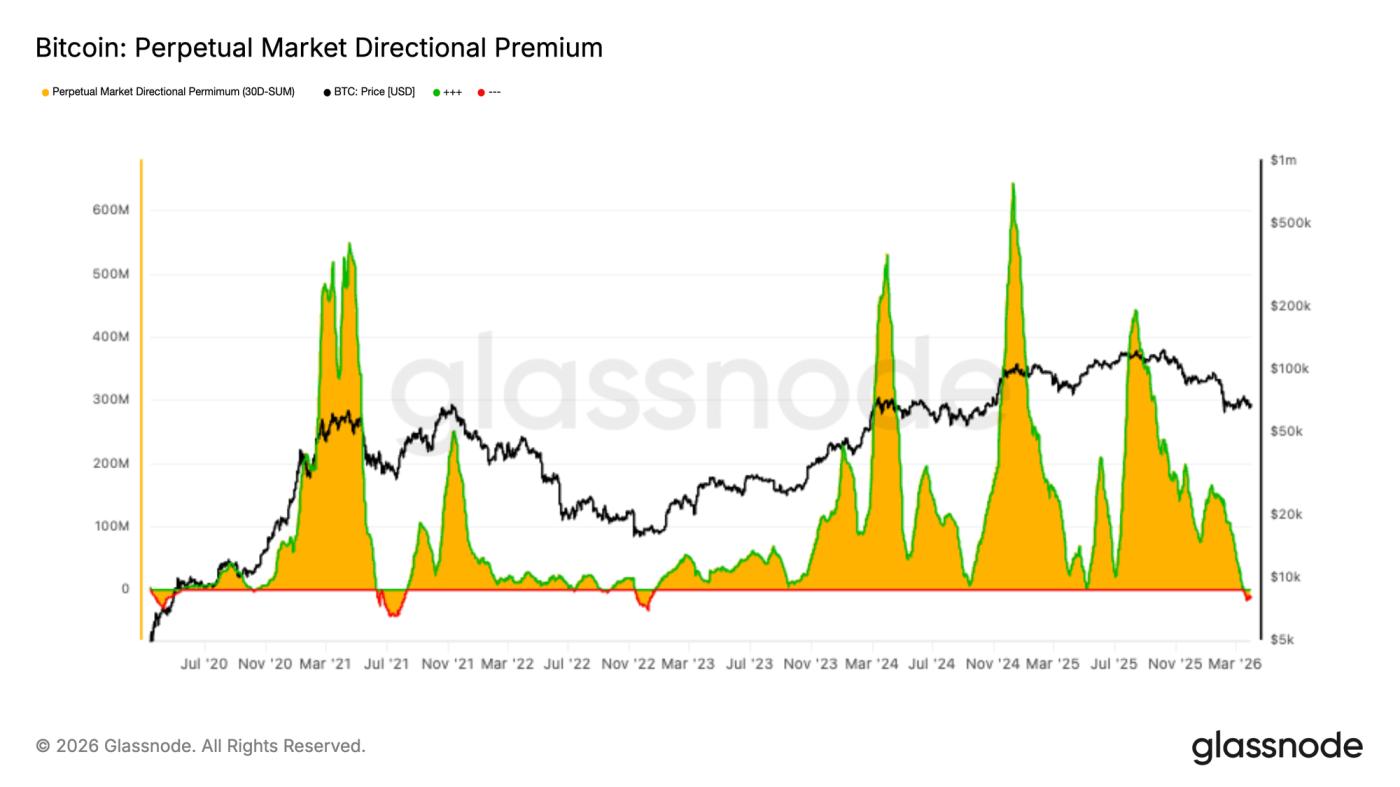

- 永续市场方向性溢价已回落至中性水准并略低于零,反映出多头杠杆的重置和投机欲望的降温。

- 永续持仓现在受动量驱动的程度大大降低,多头头寸正在解除,空头兴趣重新出现,使得期货市场更加平衡,但也更加谨慎。

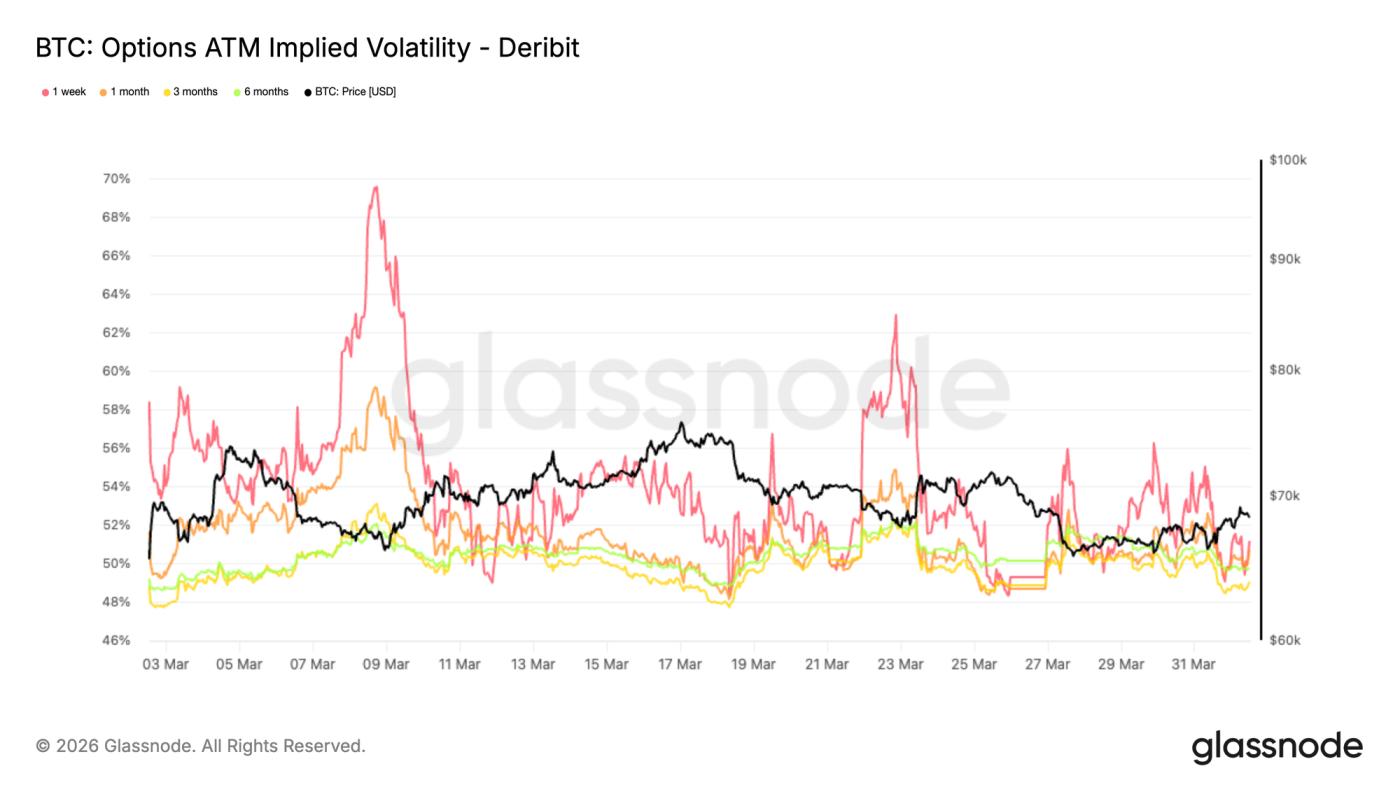

- 隐含波动率在整个曲线上持续走软,显示选择权市场预期近期环境较为平静,对波动率敞口的需求减少。

- 下行偏斜开始重建,显示保护性部位有所回升,尽管其水平仍远低于通常与更强劲的对冲需求相关的水平。

- Gamma 定位已转回支撑区域,降低了下行凸性,并预示在最近的负 Gamma 状态之后,近期交易商的布局将更加稳定。

链上洞察

水下供应重量

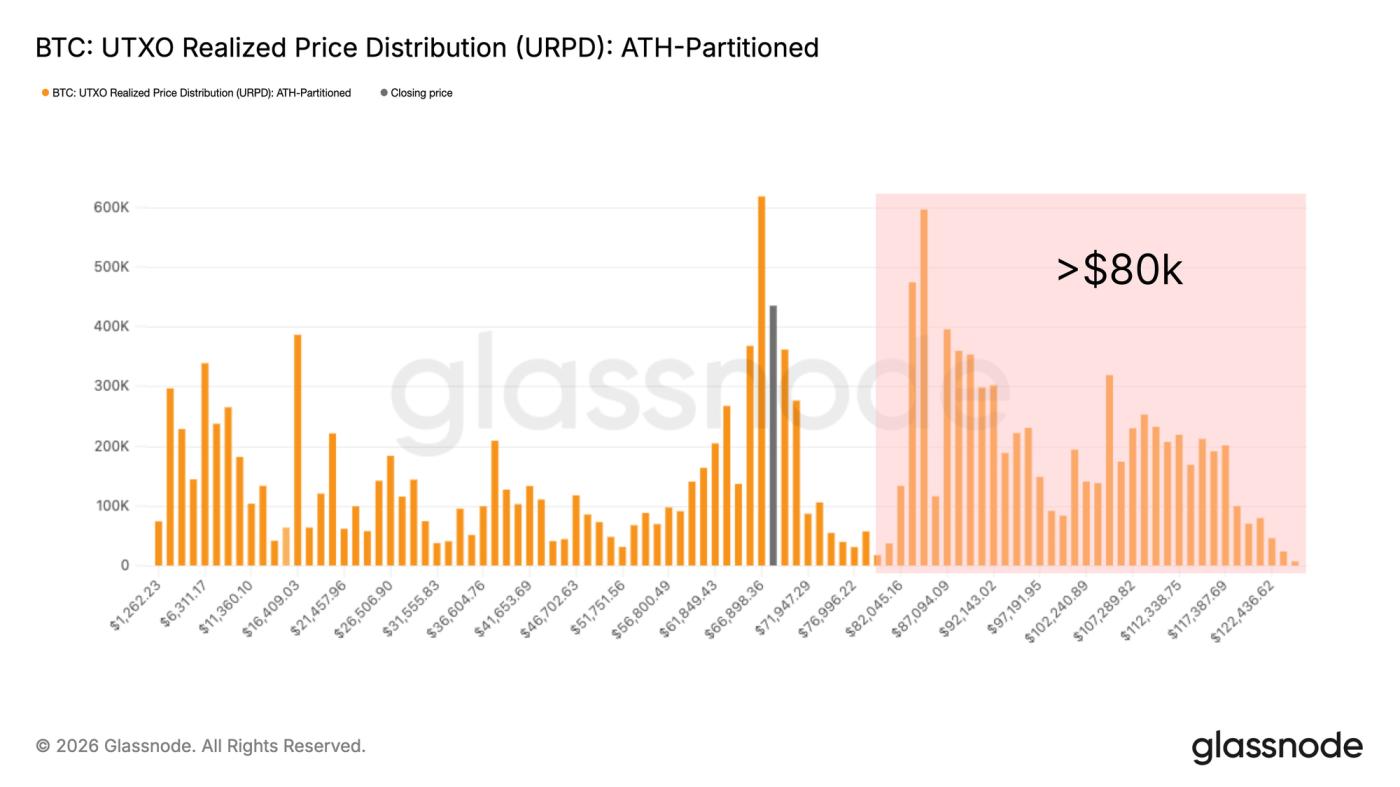

由于价格在 6 万至 7 万美元区间盘整,本报告将不再著眼于短期价格走势,而是著重评估影响当前市场环境的结构性因素。如近期报告所述,持续阻碍市场动能的一大阻力是,大量以高于 8 万美元的价格购买的股票目前处于未达到亏损状态。

经历了超过六个月的熊市之后,这群人面临一个非此即彼的行为选择:

- 在任何反弹行情中卖出以尽量减少进一步损失,或者

- 随著亏损扩大,心理上会崩溃。

UTXO 已实现价格分布 (URPD) 图表清晰地展示了这一点,揭示了一个分布均匀的供应集群,其价格区间为 8 万美元至 12.6 万美元,并稳居价格上方。要解决这个供应过剩问题,可能需要大幅降价以吸引新买家,或者需要较长时间让这些代币从止损者手中转移到更忠诚的持有者手中。

水下硬币

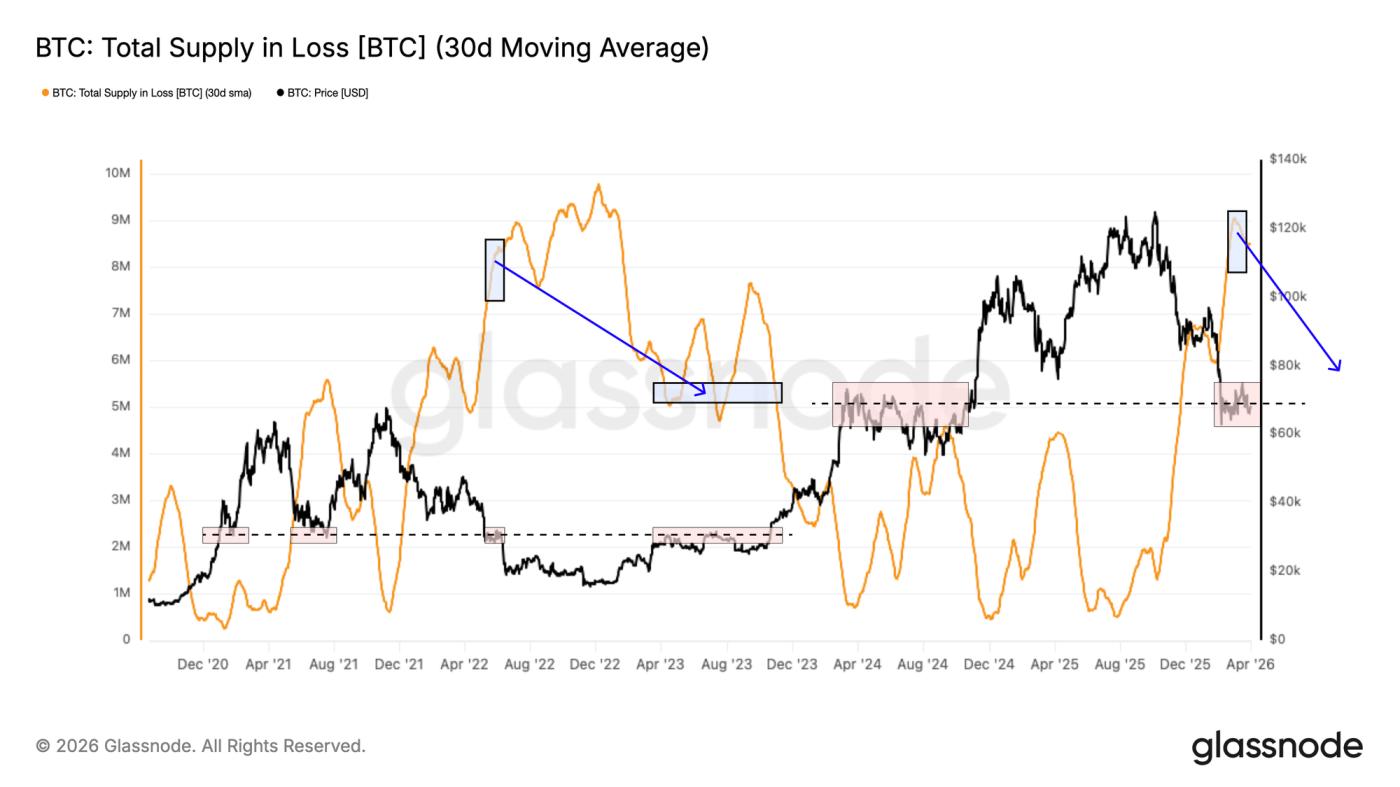

为了更精确地量化供应过剩问题,我们采用了「总亏损供应量」指标来统计最近一次价格高于当前现货价格的流通比特币数量。该指标采用30日均线来平滑短期波动,目前显示亏损BTC约为840万枚,这意味著过去一个月里,大约有800万至900万枚比特币持续处于亏损状态。

这一数字的规模,加上现货价格接近当前周期中线,显示其结构与2022年第二季的情况有相似之处。历史上,解决如此大规模的供应过剩需要将大量代币从亏损持有者手中重新分配给以更低价格购买的新买家。 2022年的熊市先例颇具启发意义。通常情况下,亏损的总供应量从超过800万枚BTC压缩至约500万枚BTC,之后市场才最终回到周期中线,这意味著在市场恢复正常之前,大约有300万枚代币易手。

追踪重新分配进展

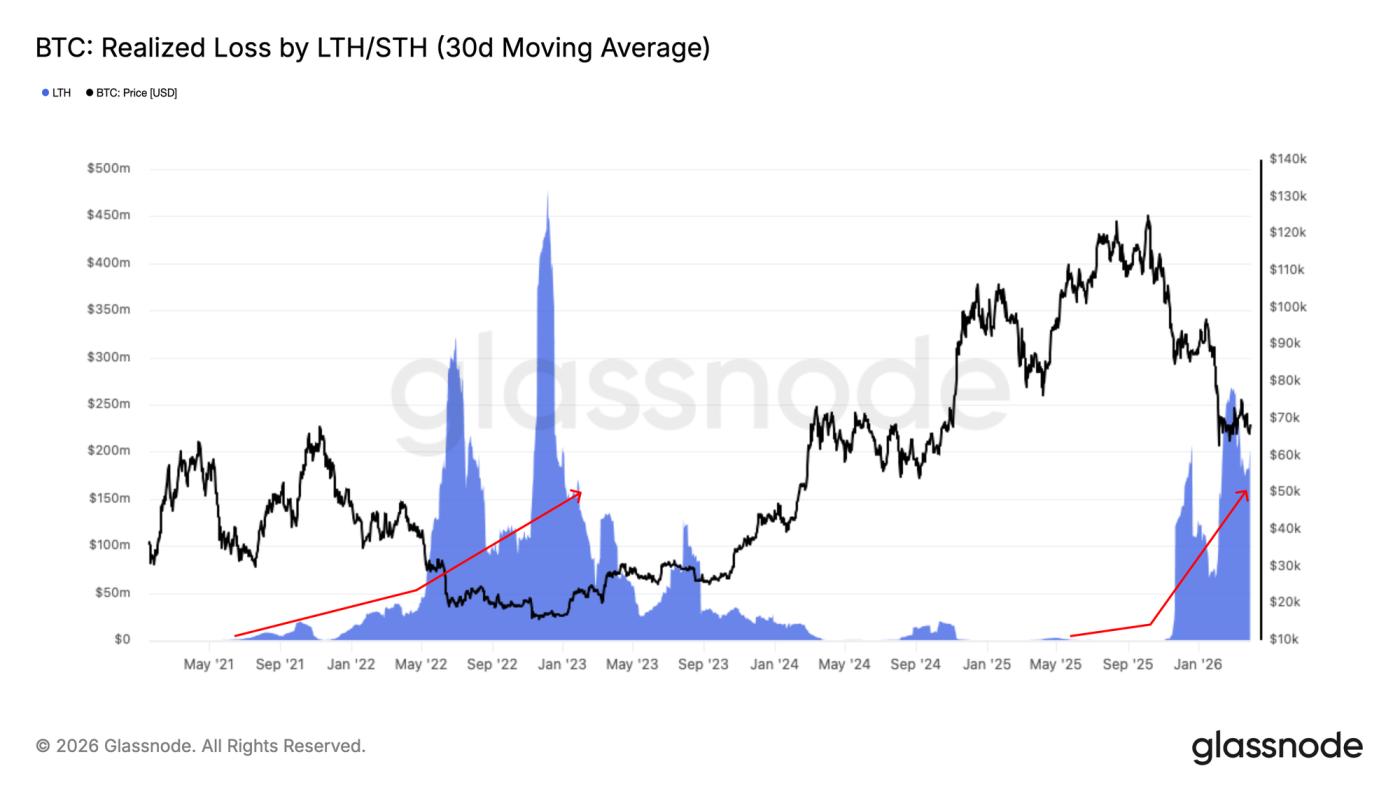

在确定了需要重新分配的地下供应规模之后,下一步是监测此过程的进展速度。 「长期持有者已实现损失」指标衡量的是投资者在六个月前购入代币,现在以低于成本价的价格出售时所造成的损失总额,该指标直接反映了上述地下供应的积极重新分配情况。

该指标的30日均线自2025年11月以来持续攀升,目前已达到每日约2亿美元的高位,证实了长期持有者正越来越多地在当前市场中抛售。虽然这波亏损确认是熊市解决过程中必要且积极的一步,但光是这一点还不够。若能显著回落至每日2500万美元以下,则更能有力地表明抛售压力已然耗尽,这也是形成底部形态的先决条件,而底部形态历来是可持续牛市转型的前提。

链下洞察

Coinbase现货需求回报

现货市场已显现稳定的早期迹象,Coinbase现货交易量变化率30日移动平均值在最新数据显示中略微转正。此前,该指标在1月和2月初经历了持续的负值,持续的抛售压力反映了市场持续的派发。

近期的趋势表明,买家开始消化现有供应,并在价格稳定之际提供支撑。然而,正向增幅的幅度仍不大,显示需求仍处于观望状态,而非由市场信心驱动。

从历史经验来看,更强劲的复苏需要持续的现货市场积极流动,而短暂的买盘往往难以持续。目前来看,近期的上涨动能是正面的,但更持久的复苏可能需要买方压力持续扩大。

企业资金流动趋于混合。

近几个月来,企业资金流动的覆盖面明显缩小,最新数据显示,资金流动呈现出更不均衡和选择性的模式。在周期早期,企业资金累积得到了更广泛投资者的支持,但近期的资金流动表明,买盘支持正变得越来越集中。

最值得注意的是,马拉松石油公司已售出约 1.5 万枚BTC,这堪称近期企业财务部门减少而非增加比特币曝险的最典型案例之一。与之形成鲜明对比的是,Strategy 似乎仍然是唯一持续的结构性买家,即便其他公司的参与变得越来越零星,它仍然会定期进行买入。

这一转变显示市场结构发生了重大变化。国债需求不再像以往那样呈现广泛的企业累积趋势,而是变得更加集中,并且更加依赖单一的主导参与者。因此,企业买盘依然存在,但其覆盖率已不如周期早期阶段那么广泛,因而对结构性支撑的作用也相对较弱。

永久高级重置

永续市场方向性溢价持续收窄,30 天总和目前接近中性,略低于零度。这标志著先前支撑上涨的多头偏好环境明显降温。

这种转变表明,看涨的投机性部位正在解除,而做空兴趣开始重新出现。目前的市场结构并非反映出强烈的市场信念,而是指向一个更谨慎和平衡的永续合约市场。

从历史经验来看,方向性溢价的重置通常伴随著盘整或趋势衰竭,因为杠杆价格会在长时间波动后重新定价。从这个意义上讲,最近的溢价重置表明投机欲望已经消退,永续年金市场彻底重置,杠杆水平也随之降低。

波动预期正在下调

在选择权市场部位调整之后,隐含波动率是第一个体现变化的地方。与上周相比,比特币的波动率期限结构在各个期限上均有所下降,其中近月合约的下降幅度最大。目前,1周平值选择权的隐含波动率为51%,3个月选择权为49%,其他期限的隐含波动率则紧密地集中在两者之间,例如6个月选择权为49.8%,显示其期限结构明显压缩。

这反映出,尽管宏观经济环境不明朗,但市场正在降低对近期大幅波动的预期。长期债券的支撑力度相对较强,显示不确定性并未消失,只是被推迟到了更远的时间。短期内,价格正向波动性较为温和的市场机制过渡,缺乏直接的催化剂,选择权需求也减弱。

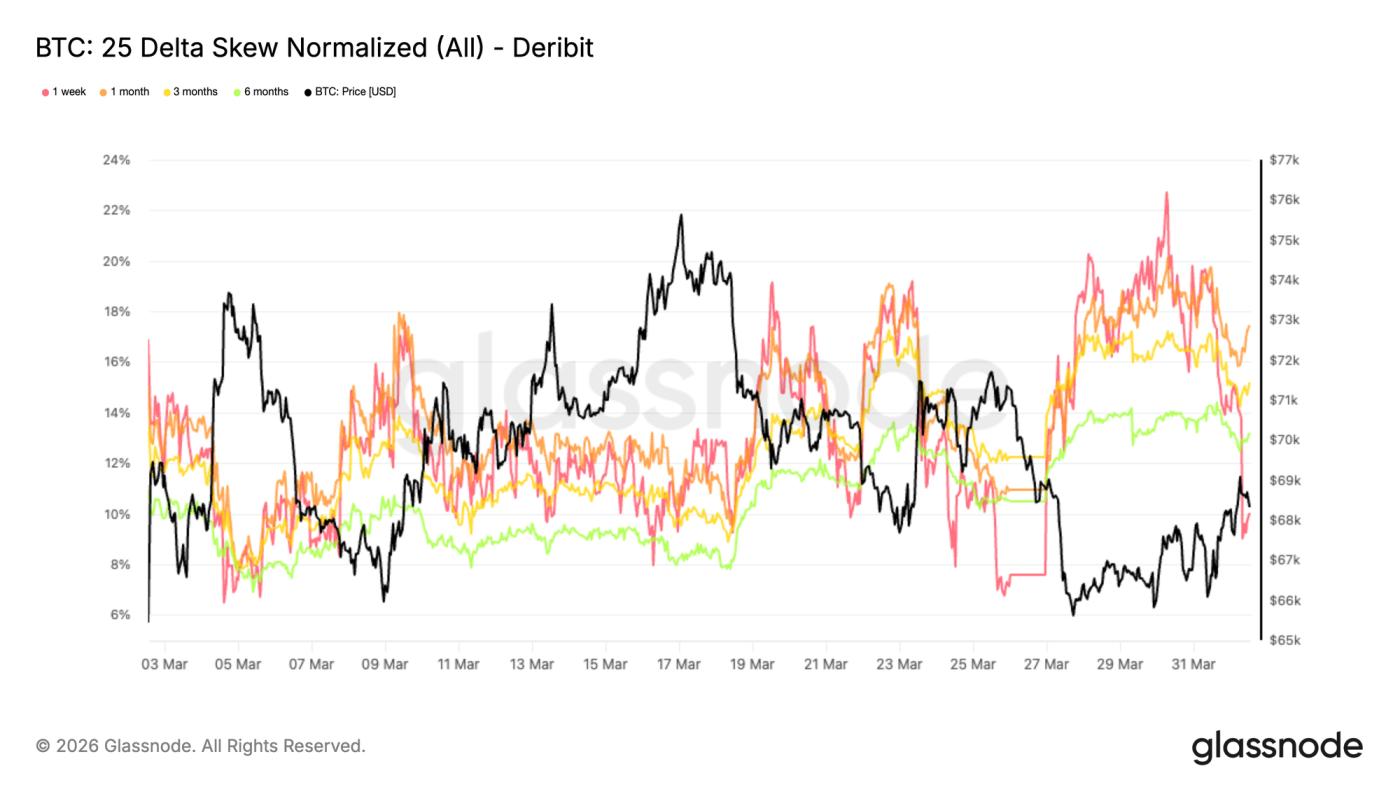

下档保护开始重建

随著市场波动预期趋于缓和,偏度指标反映出仓位配置更为谨慎。以25 delta值计算的偏度(看跌期权减去去涨期权)表明,偏度越高,定价越倾向于下行保护。上周,1周偏度一度创下22.7%的月新高,随后有所回落,反映出其对短期价格波动的敏感度。相较之下,长期选择权的偏度则持续走高,并维持在高位,其中1个月期偏度为17.4%,6个月期偏度为13.2%。

不同期限的这种分化颇具启发意义。尽管随著近期的企稳,短期避险需求略有缓解,但中长期避险的需求依然强劲。市场并未积极回应大幅波动,但却持续加强对整个殖利率曲线下行风险的重视,显示市场存在持续的防御倾向,而非暂时的反应。

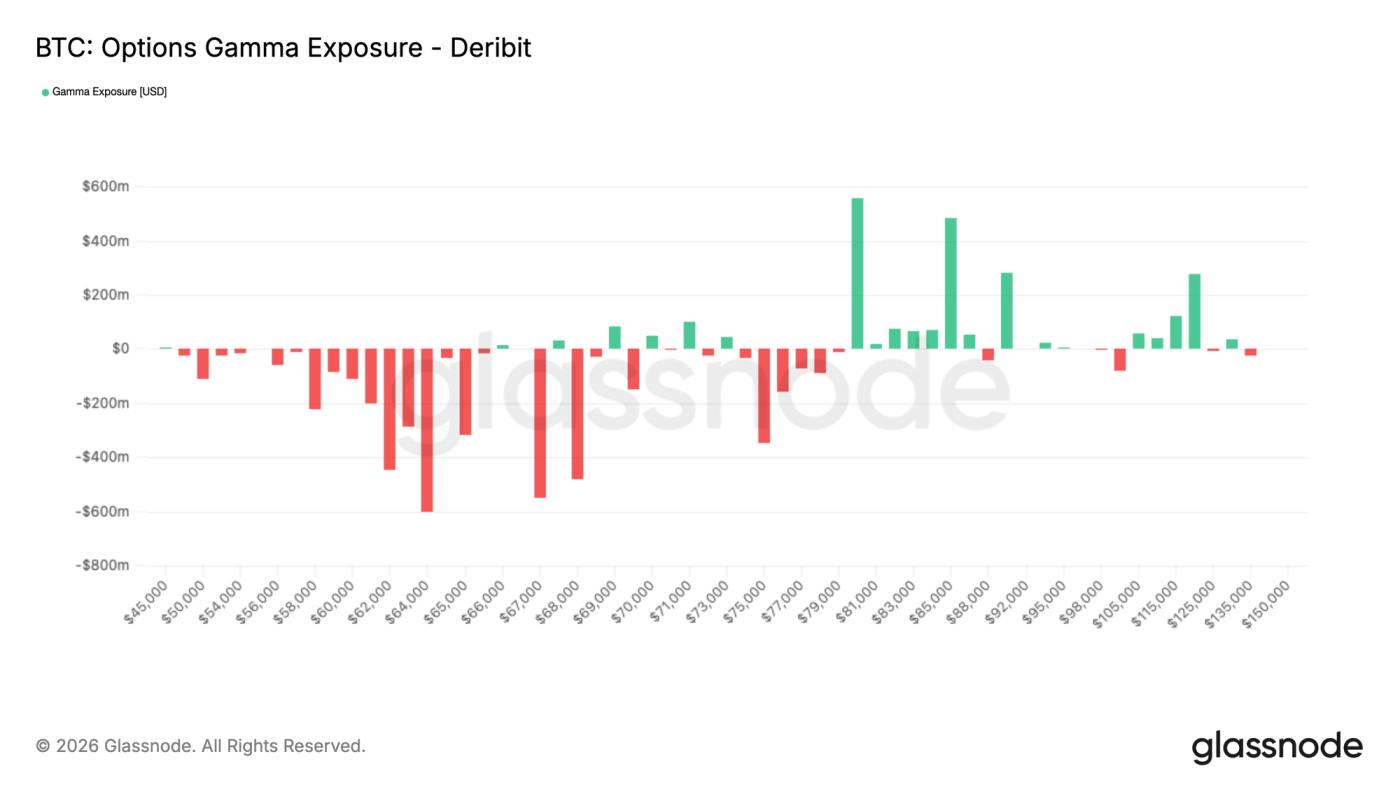

短期Gamma重建低于市场水平

这种更防御性的部位布局,在与交易商的伽玛风险敞口进行对比时,就显得更加重要了。负伽玛风险目前正在当前价格水准下方累积,从6.8万美元一直延伸到50美元以上的高点。这意味著,市场正在以略低于市场价位的价格买入看跌期权,并且预计这波反弹行情不会持续太久,迫使交易商承担这笔交易的对手方风险。

在这种情况下,交易商将被迫逢低卖出,这将加剧价格的下行波动。由于3月27日到期后流动性仍不足,市场结构显得脆弱。价格进入这一区域可能会引发加速抛售,因为对冲资金的流入会强化下行势头,使原本缓慢的走势转变为剧烈的价格重估,并有可能再次跌至6万美元的水平,即2月5日抛售潮的底部。

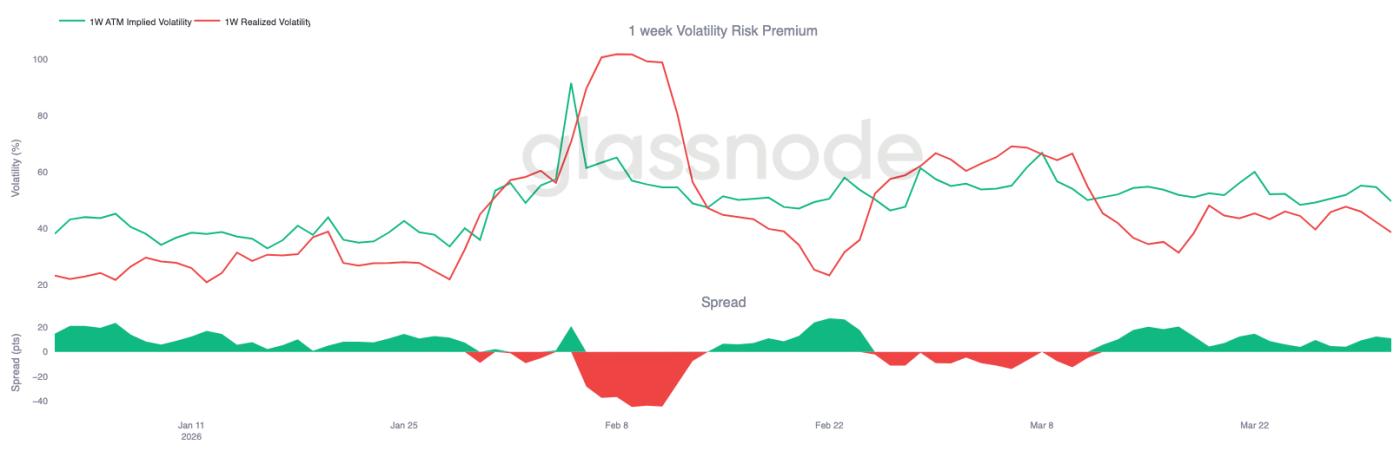

平静的意识到掩盖了脆弱

使这种市场格局更加不稳定的原因在于,隐含波动率持续高于已实现波动率。目前,一周已达到波动率为38%,而一周隐含波动率为49%,两者相差11个点。这一价差已持续超过三周,显示选择权定价始终高于实际市场波动。

乍看之下,反映出市场似乎稳定,实际波动性也受到控制。但持续存在的溢价表明,尽管实际波动性并未完全显现,但参与者仍在将风险计入价格,这指向市场信心不足。

在波动率定价高于实际波动率且伽玛值为负的情况下,由于市场部位有限,难以吸收资金流动,因此只需相对较小的抛售压力即可推动市场走势扩大。

结论

比特币价格仍维持在 6 万至 7 万美元的宽幅区间内,市场虽已显露出稳定的早期迹象,但力量尚不足以形成明确的突破。链上状况仍反映出市场正在修复,供应量处于亏损状态,长期持有者的抛售情绪尚未完全平息。同时,现货需求开始改善,显示卖方不再完全掌控市场。

在链下市场,情况也类似趋于平衡。企业公债需求显著收窄,永续杠杆已重置,隐含波动率下降,交易商部位波动的影响也已减弱。这些讯号共同表明,市场已不再处于绝对压力之下,但仍在寻求更强劲的支撑。

目前来看,比特币似乎正处于重新分配阶段,而非呈现明显的趋势。在现货需求显著成长且过剩供应开始释放之前,区间震荡仍将是市场的主要特征。

免责声明:本报告不构成任何投资建议。所有数据仅供参考和教育用途。请勿根据此处提供的资讯做出任何投资决策,您须自行承担所有投资责任。

此处显示的交易所余额资料来自 Glassnode 庞大的地址标签资料库,该资料库的资料来源于交易所官方公布的资讯以及我们自主研发的聚类演算法。尽管我们力求确保交易所余额数据的准确性,但需要注意的是,这些数据可能并非始终涵盖交易所的全部储备,尤其是在交易所不公开其官方地址的情况下。Glassnode建议用户在使用这些指标时谨慎行事。 Glassnode 对任何差异或潜在的不准确之处概不负责。