比特币或许可以全天候交易,但它的流动性却不再如此。这种原本应该在通过ETF吸收数十亿美元机构资本后变得更加稳健的资产,如今却呈现出分裂的性格:在纽约交易时段,它看起来沉稳有序;而一旦华尔街的交易大厅关闭,它就变得异常脆弱。

Kaiko 本周发布的最新数据量化了许多交易员一段时间以来的感受:ETF 驱动的成熟加剧了比特币工作日市场的繁荣,但也掏空了其周末交易,造成了双层交易环境,其中较小的参与者承担了不成比例的风险。

根据 Kaiko 的分析,自 2024 年 1 月现货比特币 ETF 推出以来,机构参与主要集中在美国工作日交易时段,导致这些时段的交易量占比达到约 47%。

工作日交易量如今已稳定达到周末的两倍,随着机构投资者配置的增加,这一差距在2025年及2026年持续扩大。加密货币原本旨在区别于其他金融产品,而全天候统一交易市场的承诺在实践中正逐渐减弱,因为比特币每周六和周日仍然开放交易,而支撑其交易深度的资金却并非如此。

BTC仍然全天候交易,但真正有价值的流动性正变得越来越挑剔。

这种变化体现在交易员所说的订单簿深度上,即当前价格附近一定范围内买卖订单的总金额。它是衡量流动性的重要指标,因为它粗略地反映了市场在价格开始朝不利于你的方向移动之前能够吸收多少买卖交易。

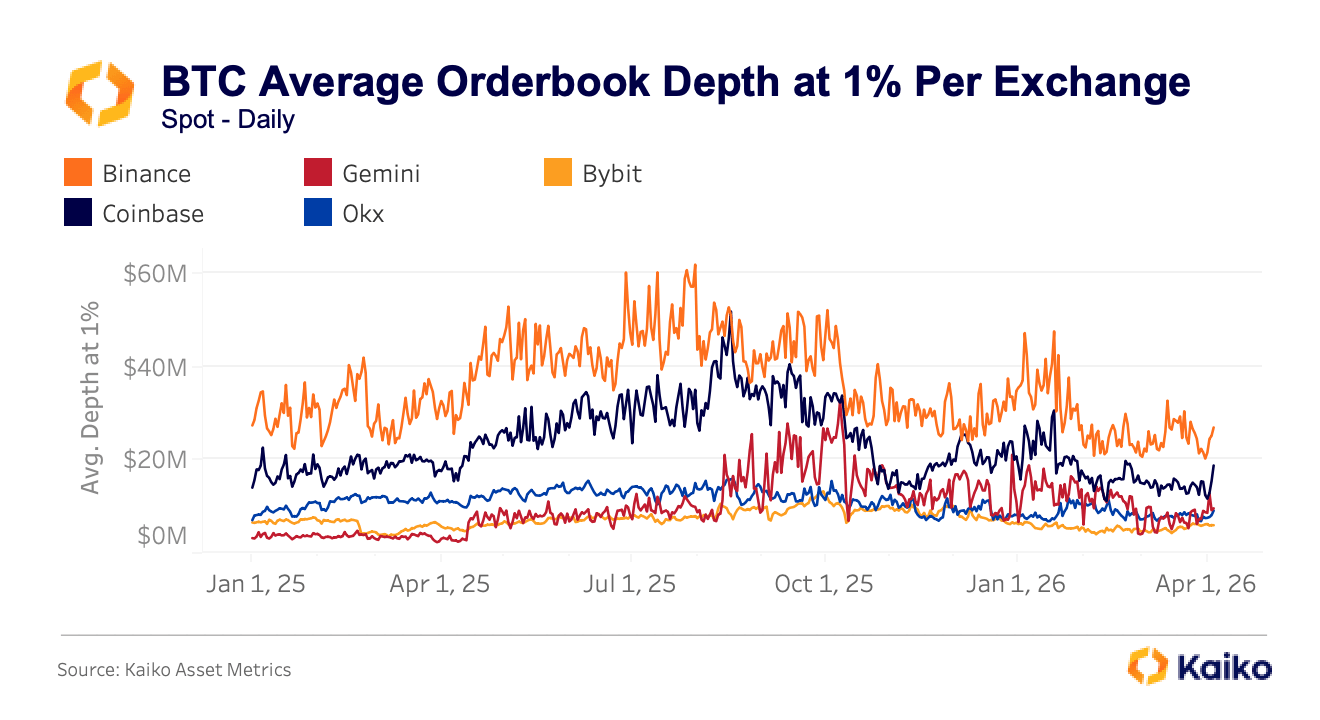

Kaiko追踪的是中点价位上下1%的深度,也就是当前比特币价格上下1%范围内的所有挂单,而这个数值会因交易平台的不同而差异巨大。币安在该深度下通常能提供约3000万美元的资金,而Coinbase则在1600万美元到2000万美元之间。

二级交易所,如Gemini、 Bybit和OKX,通常显示交易量为 1000 万至 1500 万美元,产生两到三倍的差异,这直接导致在错误平台上下重要订单的人面临更差的价格。

这种价差在压力下并不会保持稳定,事实上,它往往会在代价最高的时候急剧扩大。去年10月关税引发的抛售潮中,BTC现货价格在几分钟内就出现了显著的分化:币安报价102,318美元, OKX报价102,142美元,而Bybit落后于币安,报价为101,675美元,643美元的价差持续了数分钟,而不是像通常的自动套利机制能够有效弥补价差时预期的那样在几秒钟内就消失。

2026年3月中东地缘政治局势升级期间,类似的模式再次出现。当时,在Bybit上交易$BTC -USDT的成本较正常水平飙升了230%, OKX和币安平台也出现了类似的飙升。这两次事件都始于周末,此时机构投资者已经离场,订单簿也最为清淡。

华尔街收盘后,“市场价格”与你的价格之间的差距可能会迅速扩大。

这造成了一些非常真实且切实的后果。2月1日星期六下午,比特币价格暴跌至78,000美元以下,导致超过335,000名交易者在24小时内遭遇约22亿美元的清算。

此次下跌是由于周末流动性结构性不足造成的,而不是由于加密货币本身的基本面崩溃造成的,这意味着市场对比特币的坏消息反应不大,更多的是对参与者减少、无法吸收抛售压力的机械性现实做出反应。

VanEck 随后对 2 月份更广泛的抛售潮进行了分析,发现比特币在 2 月 5 日的单日价格波动,按速度和幅度的统计指标衡量,是该资产有记录以来最快的暴跌之一,这种极端事件概率模型预测几乎永远不会发生,但现在在五个月内出现了两次。

交易者在周六晚上或任何二级市场交易时,如果市场波动剧烈,买卖比特币的价格可能与他们认为的交易价格相差甚远,达不到他们预期的比特币共识价格。

当成交价格不佳的后果最为严重时,报价与成交价格之间的差距往往会扩大,而这种不对称性对那些缺乏等待更好条件的制度基础设施的参与者影响最大。

尽管散户交易者显然仍在参与加密货币市场,但Kaiko的研究表明,他们已被推向风险较低、保障性较差的领域。就时间而言,散户在非交易时段和周末面临更大的风险,因为这些时段ETF资金流动不活跃,机构做市活动也减少。

从地域上看,零售在与美国以 ETF 为主导的比特币交易完全不同的市场中仍然占据主导地位。韩国继续大量依赖零售参与和竞争币交易量,而土耳其的加密货币活动反映的是宏观压力对冲和稳定币需求,而不是我们在美国看到的机构活动激增。

此次拆分还涉及资产层面。

机构资本通过ETF和主经纪商安排等渠道流入比特币,其对加密货币交易的标准化程度远超其他任何加密货币,使得比特BTC交易的做市能力和流动性高度集中,而其他加密货币(如山寨币、本地货币交易对和小型平台)则缺乏足够的覆盖和专业支持。投机性和分散性交易活动在整个市场依然普遍存在,只是不再集中在机构投资者占据的交易所和交易时段。

同样是比特币,不同的市场质量

从这些数据中可以得出越来越难以否认的结论:比特币市场可能正在并行运行两个不同的市场。一个是交易量更大、效率更高、由机构主导的平日市场,可通过ETF和主要交易场所进行交易;另一个是交易量较小、波动性更大的非交易时段市场,小型交易者更有可能参与其中,也更有可能承担交易执行不力带来的损失。

理论上,比特币对每个人来说都是相同的资产,但实际上,你所遇到的市场质量很大程度上取决于你的交易时间和交易地点。

这并非是在论证ETF破坏了比特币。机构参与确实带来了诸多益处,包括更深层次的整体流动性、正常情况下更小的平均价差,以及以往任何周期都不具备的合法性。

自推出以来,美国现货比特币 ETF 的累计净流入资金仍然在 530 亿美元至 540 亿美元左右,即使在 2026 年初经历了大量资金流出之后,它们也吸收了巨额资金,并在真正的波动中幸存下来而没有崩溃。

但正是这些推动比特币表现最佳时期的力量,似乎也暴露了当参与度下降时市场变得多么不平衡,导致某些时段市场趋于成熟,而另一些时段则变得脆弱。