亚马逊股票的上涨动能目前正愈演愈烈,巴克莱银行也明确表示看好亚马逊。该行已将亚马逊列为超大型股首选,并指出一系列新披露的资讯让亚马逊的股价前景比以往任何时候都更加乐观。对于那些仍在犹豫亚马逊股票在2026年剩余时间内是看涨还是看跌的人来说,巴克莱银行以及华尔街的大多数机构都给出了非常明确的答案。

另请阅读: 特斯拉第一季获利超出预期,汽车产业成长受益于利好因素

巴克莱银行和AWS成长支撑亚马逊股票看涨前景

AWS 和人工智慧:说服巴克莱银行的数据

亚马逊网路服务 (AWS) 是亚马逊股票上涨论点的核心,最新数据也清楚印证了这一点。 AWS 向各种规模的企业出租运算能力、储存空间和软体工具——同时,它也是亚马逊在人工智慧领域投入最大资源的地方。运行大规模人工智慧工作负载的公司需要庞大的基础设施,而 AWS 在这方面拥有鲜有匹敌的规模。

亚马逊最新发布的致股东信透露了一些令人瞩目的数据。 AWS人工智慧业务的年化经常性收入(ARR)在2026年第一季达到150亿美元,巴克莱银行认为这一数字将「迅速成长」。作为参考,亚马逊执行长安迪杰西(Andy Jassy )在2月份报告称,AWS在2025年第四季同比增长24%,创下13个季度以来的最快增速,使其年化经常性收入达到1420亿美元。巴克莱银行指出,尽管亚马逊在人工智慧领域的布局长期以来一直是投资者“争论最激烈的话题之一”,但这些新数据“进一步增强了投资者对AWS未来几年人工智慧成长潜力的信心”。

亚马逊的晶片部门:一个价值500亿美元的隐密产业

大多数投资者几乎不关注亚马逊的客制化晶片部门,巴克莱银行认为这是一个错误。 Trainium 和 Graviton 处理器目前的年收入高达 200 亿美元。巴克莱银行指出,如果亚马逊将这项晶片业务作为独立运营的实体出售给外部客户,其价值「将达到约 500 亿美元」——这个数字在分析师讨论亚马逊股票时很少被提及。

杰西在亚马逊第四季财报电话会议上明确指出,Trainium2晶片已为该公司大部分Bedrock AI服务提供支援。新款Trainium3晶片的成本效益比上一代提升了40%,亚马逊预计「到2026年年中,几乎所有Trainium3晶片的供应都将得到保障」。此外,巴克莱银行也强调了亚马逊计划在2026年和2027年新增超过100万块英伟达GPU——该行估计,这些新增产能足以支撑AWS约1000亿美元的年收入,这使得亚马逊目前的股价目标发生了显著变化。

食品杂货、零售互动以及华尔街的看法

亚马逊股票的利多因素远不止于云端运算。巴克莱银行特别提到了亚马逊的食品杂货业务,该业务预计到2025年在美国的总销售额将超过1500亿美元,使亚马逊成为美国第二大食品杂货零售商。杰西指出,目前亚马逊在美国的销售额中,三分之一是日常必需品,购买生鲜食品的顾客在亚马逊购物的频率是其他顾客的两倍。这种日常参与度表明,亚马逊拥有零售业的护城河,而大多数人仍然低估了这一点。

另请阅读: Strategy (MSTR) 股票飙升 10%,BTC上涨,最新 20 亿美元买入

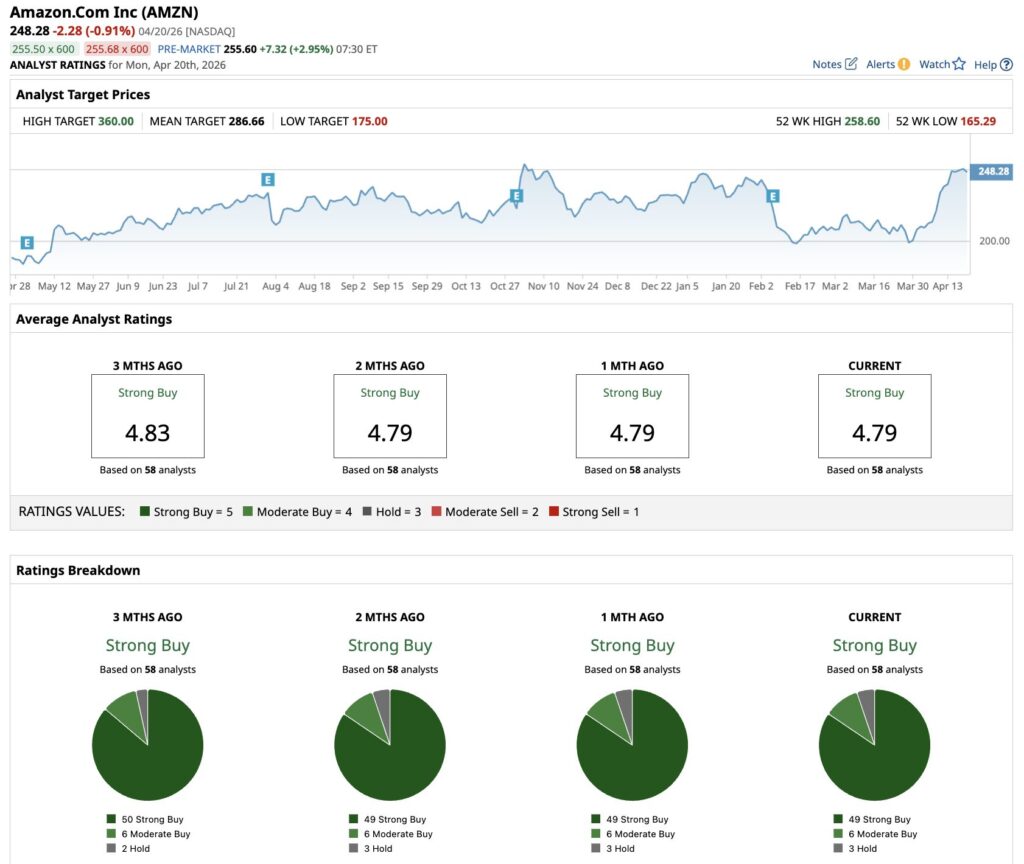

更广泛的分析师群也支持这一看涨亚马逊股票的观点。截至撰稿时,共有58位分析师对亚马逊股票(AMZN)进行跟踪,其中49位给予“强烈买入”评级,6位给予“适度买入”评级,仅有3位给予“持有”评级。亚马逊股票的平均目标价为286.66美元,最高目标价为360美元,而目前股价约为248美元。从长远来看,亚马逊股票的预测显示,其调整后每股盈余将从2025年的7.17美元成长到2030年的16.34美元。巴克莱银行的立场以及华尔街的普遍共识都指向一个结论:亚马逊股票还有很大的上涨空间。