自上周SpaceX上市以来,“SpaceX流动性”的故事就一直流传甚广。一些人认为,市场对SpaceX股票的旺盛需求使得早期投资者、员工或内部人士得以以极高的价格出货,而新买家——尤其是散户投资者——则风险。

然而,S-1 文件、股票解锁计划和加密期貨仓位表明情况恰恰相反——至少目前如此。

谁可能很快会抛售SpaceX股票?

首先,了解SpaceX流动性流程的供应方至关重要。次发售完全由SpaceX新发行的股票构成。该公司通过出货5.556亿股A类新股筹集了约750亿镁,根据S-1文件显示,现有股东在公司上市后均不得出售其持有的股份。

所有收益都将归SpaceX所有,主要用于公司人工智能能力的研发。许多读者想知道如何购买SpaceX的IPO股票,他们认为可以直接从内部人士手中购买——但事实并非如此。

SpaceX 股价盘面。来源: 谷歌财经

SpaceX 股价盘面。来源: 谷歌财经想阅读更多类似分析文章?请点击此处订阅编辑 Harsh Notariya 的每日新闻简报。

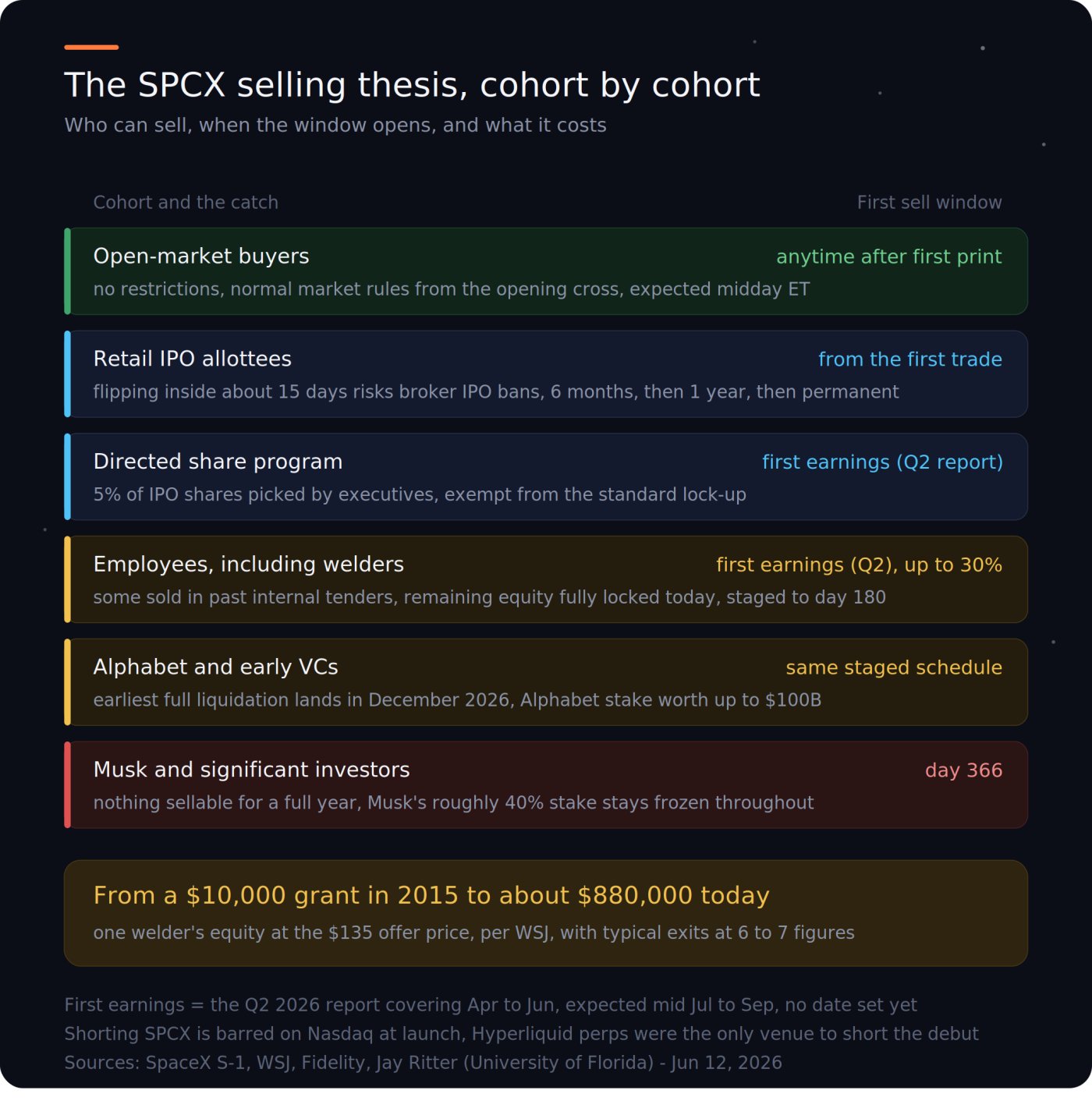

内部人士仍持有约95.8%的股份。埃隆·马斯克和几位主要股东已同意一项为期366天的禁售协议,这意味着这些个人和员工在一定时期内将被限制交易股票。

像焊工这样的基层员工,虽然在公司上市后名义上成了百万富翁,但他们的奖金股却被锁定,直到第二季度财报发布后的第一个“窗口期”才能兑现。即使他们想卖,今天也无法出售SpaceX的股票。

唯一的例外是特殊分配计划,该计划将最多5%的IPO股份分配给管理层指定的个人。但是,这部分投资者只能在首份财报告后才能出货,而且即使如此,他们也必须支付最初的发行价。

SpaceX 股票数据(收益报告时):BeInCrypto

SpaceX 股票数据(收益报告时):BeInCrypto如果今天SpaceX的员工都不允许出售股票,那么谁会想出售呢?而这扇“大门”何时才会打开?

这些亿万富翁想要撤资,但新的解封计划将决定撤资的具体时间。

卖家确实在等待时机。这也是为什么关于“SpaceX IPO后流动性”的说法并非完全没有根据的原因。谷歌和Alphabet在与xAI合并后,目前持有SpaceX约5%的股份,比之前的6.11%有所下降。

这些股份价值可能高达1000亿镁,几乎是Alphabet在2015年投资额的100次。他们显然有动力获取部分利润。

早期风险投资基金也有类似的目的。

Space Capital创业家查德·安德森向《财富》杂志Chia:

“我们已经投资近10年了,我们的目标是为投资者收回投资。”

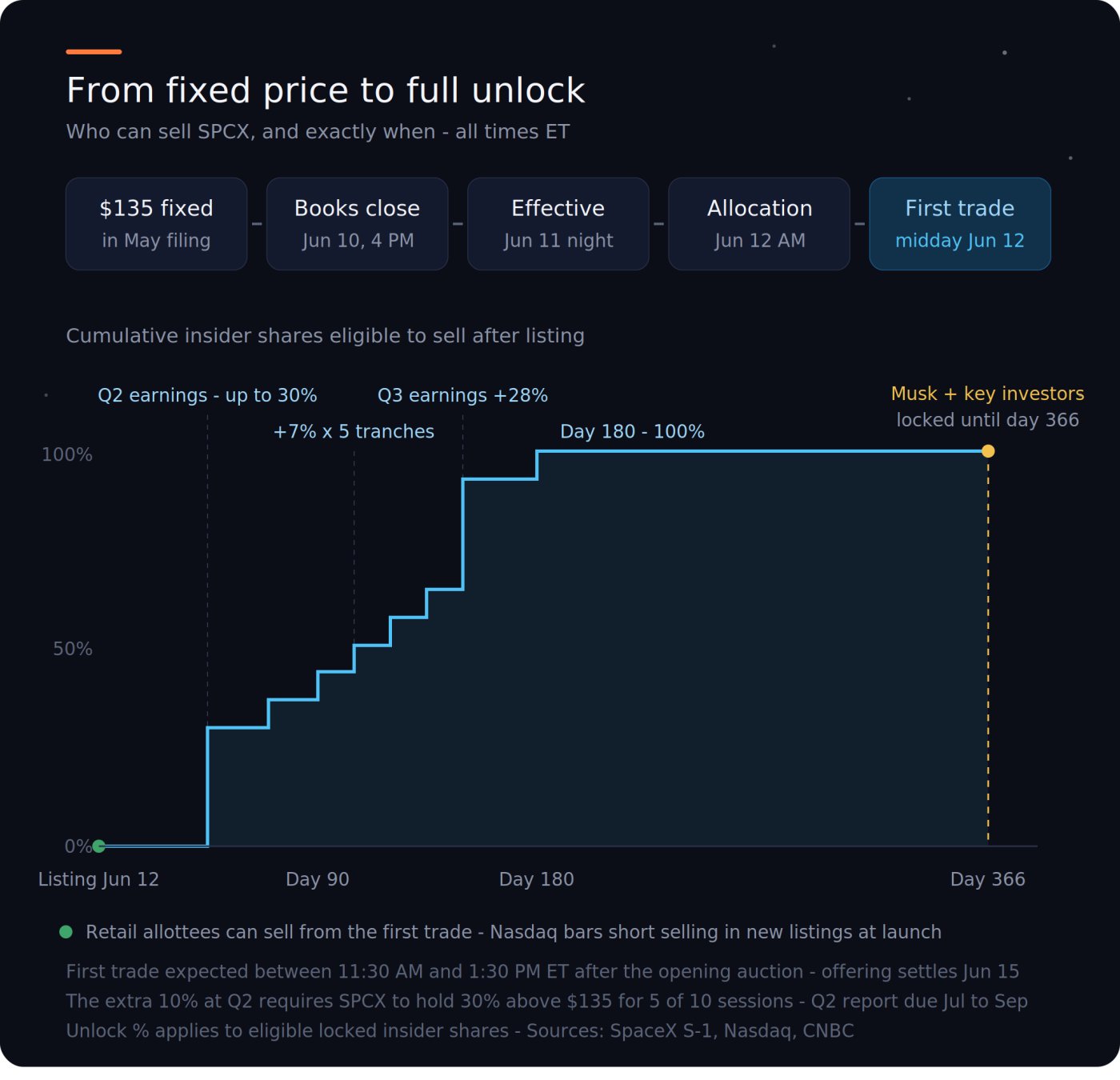

然而,这些股份的出售将遵循SpaceX的股票解锁计划。在第二季度财报发布后(预计在2024年7月中旬至9月之间),最多20%的内部人士股份将立即解锁。如果SPCX股票价格在10个交易日中有5个交易日保持在发售价的30%以上,则将额外解锁10%的股份。此后,在70、90、105、120和135天后,将分别解锁7%的股份;在第三季度财报发布后,将再解锁28%的股份;所有剩余股份将在IPO后180天开放自由交易。

根据 SpaceX IPO流动性情况制定的解锁时间表:BeInCrypto

根据 SpaceX IPO流动性情况制定的解锁时间表:BeInCrypto股票供应计划与投资基金的买入计划不谋而合。纳斯达克的快速上市规则以及MSCI将SpaceX提前纳入其指数,将促使大量指数基金和退休账户在买入。

这种被动现金流将始终能够“吸收”内部人士出货的股票。原因在于,有些人会想要快速抛售。

SpaceX报告2025 年营收将达到 187 亿镁,但净亏损 49 亿镁。其中,星链 (Starlink) 项目的运营收益为 44 亿镁,但用于抵消 xAI 项目 64 亿镁的亏损。SpaceX 目前的市值是其过去 12 个月累计营收的 94次。例如,Facebook 在 2012 年实施类似的逐步解封计划后,股价下降了40%。

Starlink预计在2025年实现44亿美元的总利润https://t.co/hXqWv75PpU

— Ark Invest Tracker (@ArkkDaily) 2026年6月9日

IPO后的抛售压力是“计划好的”,并非凭空想象。

根据IPO发行价,SpaceX的估值约为1.7万亿美元。如果营收为180亿美元,这意味着SpaceX的市销率约为94倍。作为对比,特斯拉的市销率为15倍。再对比一下,英伟达的市销率为21倍。您可以自行斟酌使用这些信息。

— 卡鲁·阿贾 (@FinPlanKaluAja1) 2026 年 6 月 8 日

散户投资者能否成为“掌管资金的人”,取决于实际分配给谁的股票。

散户投资者的配额下降了,而不是增加了。

如果内部人士想向散户投资者出货股票,他们会尽可能多地将股票分配给这个群体。但事实恰恰相反。散户投资者对SpaceX IPO股票的认购总额超过1000亿镁,远远超过750亿镁的IPO规模,总需求量是已发行股票数量的3.5到4次。

由于机构投资者的大量认购,SpaceX随后下降分配给散户投资者的股份比例从最初的30%降至略高于20%。仅贝莱德一家就下了至少50亿镁的订单,而其他主权财富基金的认购额也均超过10亿镁。

这种分配机制进一步削弱了散户投资者被“挟持”的观点。分配方式取决于券商,可能是随机分配,也可能是按比例分配,而且券商只收取客户实际获得股票数量的佣金。那些没有购买SpaceX股票的人仍然可以保留他们的资金。

出货结构详情如下:BeInCrypto

出货结构详情如下:BeInCrypto只有当散户投资者最终不得不接受持有股票时,“退出市场”的说法才成立。这种情况只会在两种情况下发生:要么散户投资者持有股票但无法出售,要么他们得到的是其他人都不想要的股票。

SpaceX 的小投资者避免了这两种情况,因为他们从一开始就可以出售股票,甚至可以收到比订购数量更少的股票。