作者:PSE 交易分析师@Yuki

自从以太坊向权益证明(PoS)过渡以来,LSDFi(流动性质押衍生金融)的出现为市场提供了一条新的、有趣的途径。 LSDFi 因其基于流动性质押的收益代币创新方法而引起关注。然而,随着ETH质押率上升,质押收益率下降,市场空间受到挤压,LSDFi 的增长陷入停滞。

回顾LSDFi赛道的发展,我们经历了三个阶段:从流动性质押协议的竞争到LST(流动性质押代币)成为DeFi中新的共识资产,再到LST的多元化和广泛应用。当前,我们面临着明显的发展困境。本文旨在用数据厘清LSDFi赛道的现状,并通过具体项目的分析,探索LSDFi的未来发展方向。

1. 从数据角度看LSDFi赛道的现状

1.1 增长红利期已过,发展停滞、收益率下降导致资本外逃。

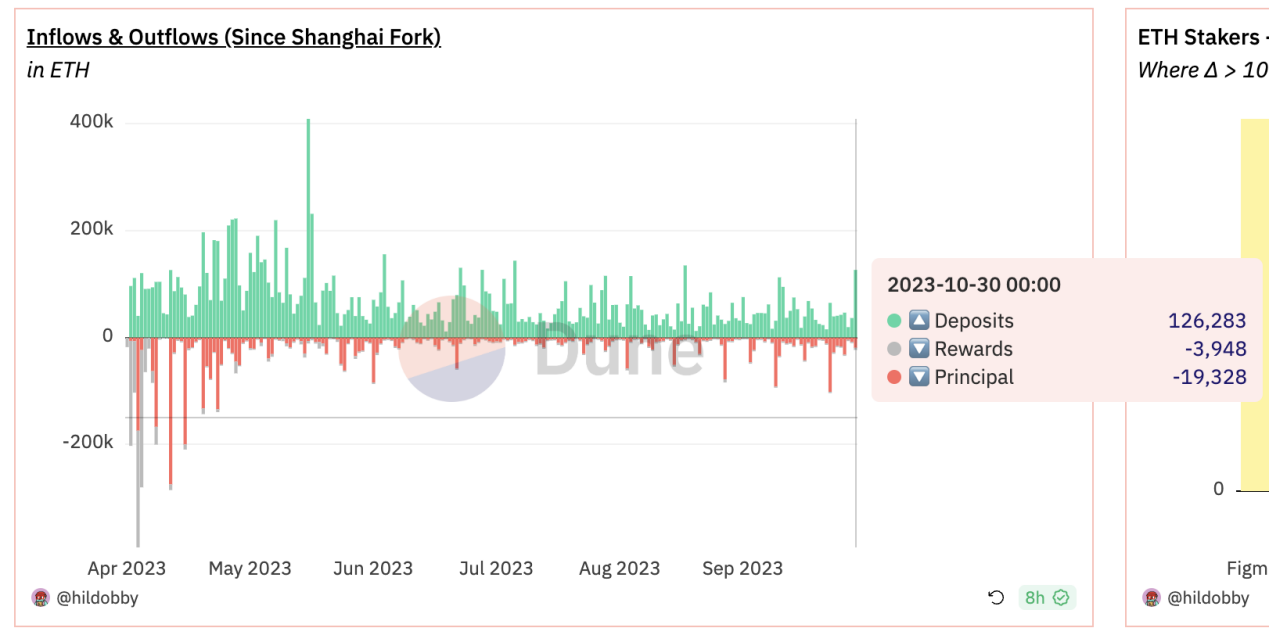

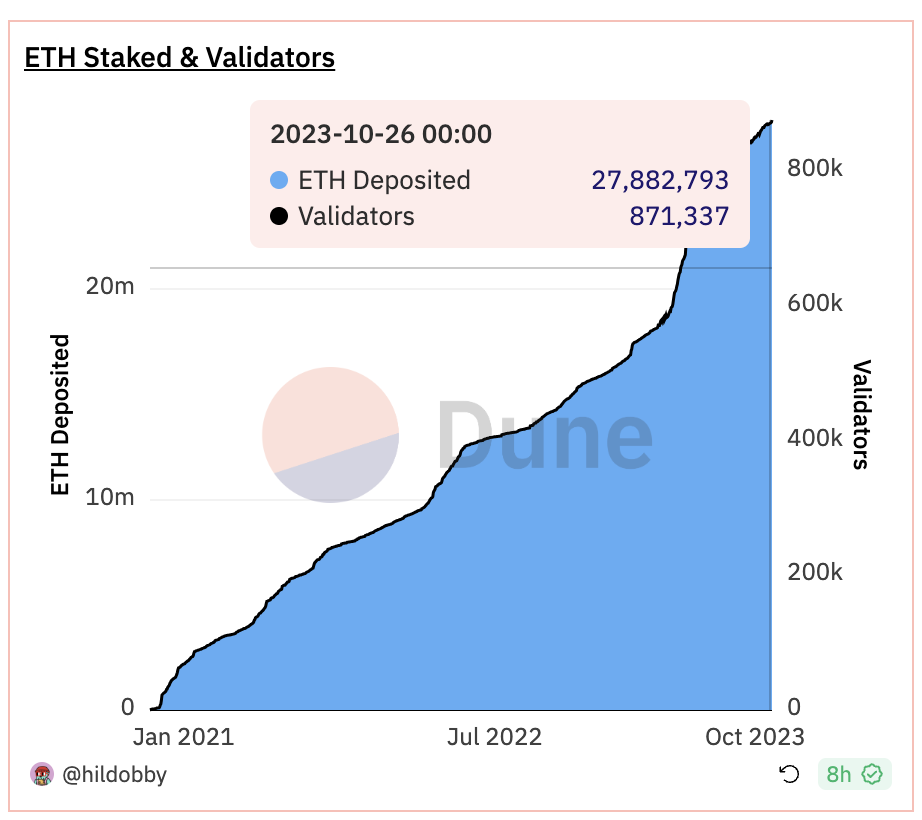

根据Dune Analytics的数据, ETH净质押数量正在趋于平缓,等待进入的验证者队列正在减少,这表明激进的质押增长已经结束。与之相对应的是,LSDFi赛道的总TVL(锁定总价值)自今年9月26日以来增速放缓,出现负增长。如果没有范式创新,可以预见的是,LSDFi赛道在一段时间内不会有显着增长。

造成这种情况的可能原因有两个。一方面,以太坊生态内部 Stake 增长乏力,Stake 率的上升导致 Stake 收益率下降(基础收益率略高于 3%),导致 LSDFi 协议遇到收益率瓶颈,降低了赛道对资本的吸引力,导致资本外流。另一方面,外部环境,尤其是美国高利率环境下美国国债收益率的上升,对加密行业的资金产生了虹吸效应,LSDFi资金纷纷逃往收益更高的领域。美国债券和基于 DeFi 的债券衍生品。

1.2项目同质化严重,有竞争但缺乏创新。

迄今为止,在 DeFi 领域,借贷和稳定币仍然作为维持系统的基本组成部分大放异彩。在LST的运营中,借贷和稳定币也是最基本、最可行的运营方式。根据LST的产出性质,LSDFi轨道项目一般可分为两类:

— LST作为借贷协议或稳定币协议的抵押品(以Lybra、Prisma、Raft为代表);

——LST本息分离(以Pendle为代表)。

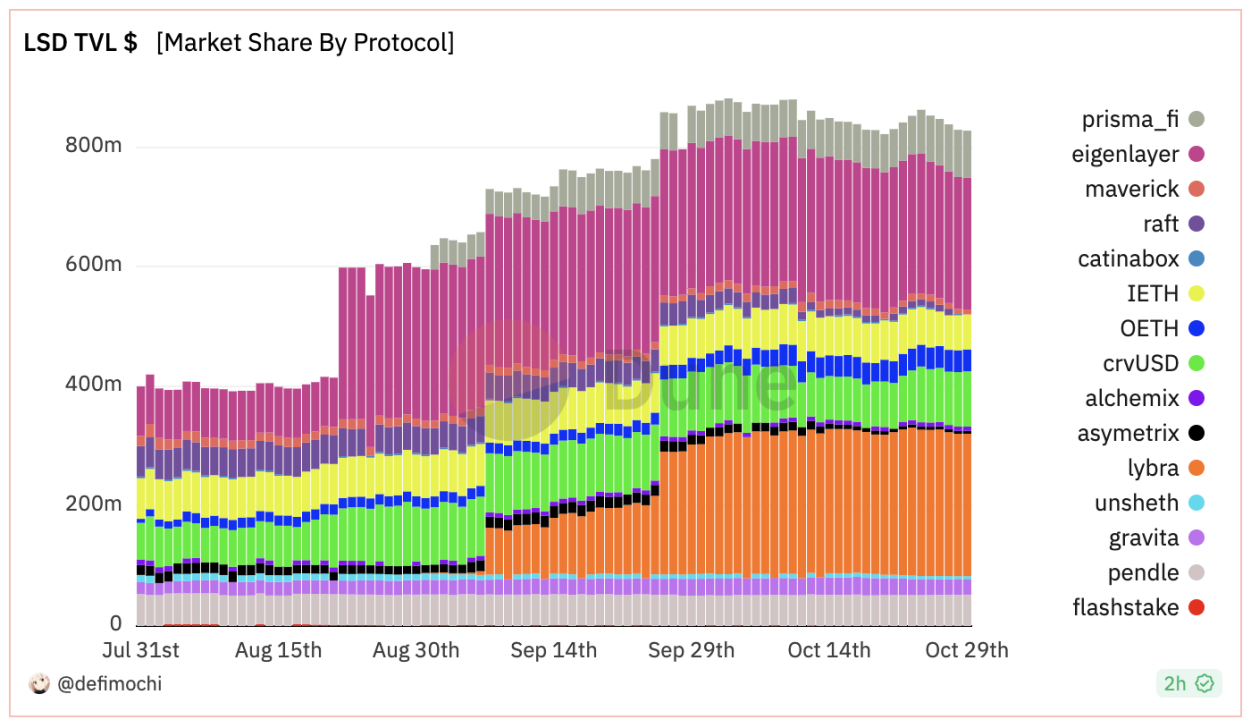

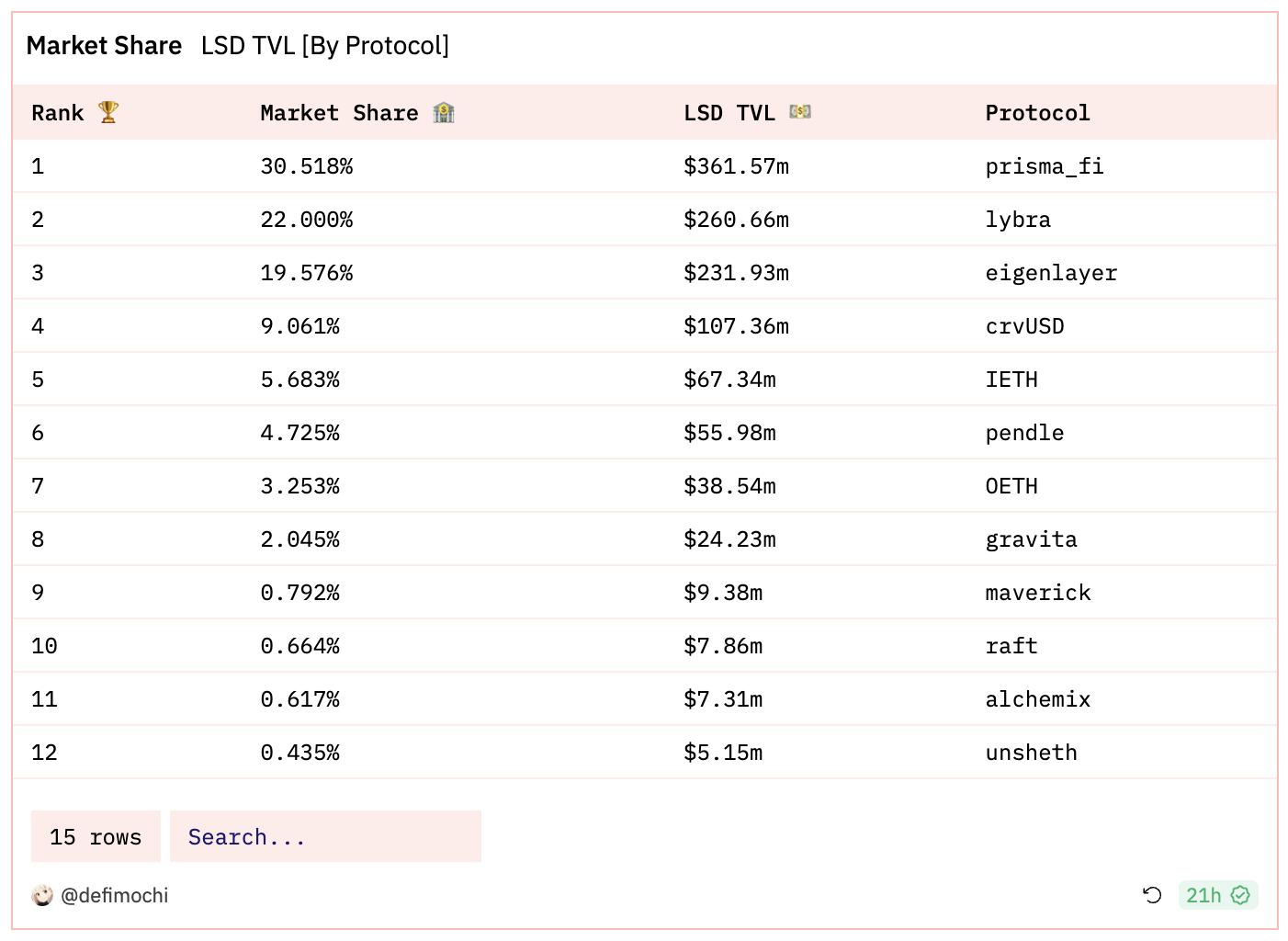

Dune Analytics数据显示,TVL 在 LSDFi 赛道排名前 12 的项目中,有 5 个是基于 LST 稳定币协议的。它们的机制几乎相同:用户使用 LST 作为抵押品来铸造或借出稳定币;当抵押品价格下跌时,它就会被清算。少数差异在于各种稳定币、贷款价值 (LTV) 比率和支持的抵押品。

在Terra崩盘和BUSD因监管风险被迫退市之后,稳定币市场出现了许多需要填补的空白。有收益的 LST 的出现可以为稳定币市场提供更多去中心化的选择。然而,在最初的飙升之后,赛道内的整体创新乏力,围绕LTV、抵押品类型和稳定币收益率(很大程度上依赖项目代币补贴,根本上不可持续)等内部竞争。没有独特特征挑战现有企业的后来者意味着他们的项目在启动后就结束了。

Pendle凭借其固定收益产品在 LSDFi 赛道中脱颖而出,这些产品天然适合有收益的 LST(例如 stETH 可以拆分为ETH和 Stake 收益部分)。这就是为什么Pendle在以太坊向 PoS 过渡后重新出现在市场中心的原因。目前, Pendle通过产品迭代稳住市场份额,尚未出现同类型强有力的竞争对手。

1.3 头部项目缺乏定价能力,长期增长无保障

在 DeFi 领域,我们可以将Aave视为借贷协议的领导者,Curve 视为稳定币 DEX 的领导者,Lido 视为以太坊流动性质押服务的领导者。这些项目都在各自领域取得了定价权。这里我所说的定价权是指“垄断+必需品”形成的壁垒效应,在市场的关键服务(市场份额显着领先)上形成一定的垄断和品牌效应。

拥有定价权意味着什么?我认为它至少意味着两个优势:一是优秀的商业模式,二是有保证的长期增长。综上所述,定价权的壁垒才是真正的壁垒。

不过,纵观LSDFi赛道上的各个项目,即使是市场领先的Lybra Finance也没有形成其定价能力壁垒。在 V1 阶段,Lybra 从众多LSD稳定币协议中脱颖而出,其收益率远超以太坊的基础质押收益率(8%+),吸引了大量的 TVL。然而,V2升级并没有给Lybra带来有效增长;相反,它的市场份额不断被后来的 Prisma 和 Eigenlayer 等项目挤压。

赛道上的领先项目无法拥有定价权,根本上是因为:首先,项目作为协议层的技术难度并不高,更何况很多LSD稳定币协议都是直接从Liquity分叉出来的,意思是“低”技术Threshold”意味着竞争一定会很激烈;其次,LSDFi项目并不是LST的发行者,本质上是依靠ETH的定价能力(质押收益率)来重新分配流动性;最后,项目之间的差异很小,市场份额往往受到协议收益率的影响,而领先的项目尚未形成自己的生态系统以在其中建立绝对的定价权。

缺乏定价权实际上意味着当前的繁荣可能都是暂时的,没有人找到长期增长安全的关键。

1.4 代币补贴收益率不可持续,稳定币流动性低迷

此前,LSDFi项目通过提供高收益迅速积累了大量TVL,但仔细观察,我们会发现这些高收益是由项目代币补贴的,这导致治理代币价值过早枯竭,高收益难以为继。

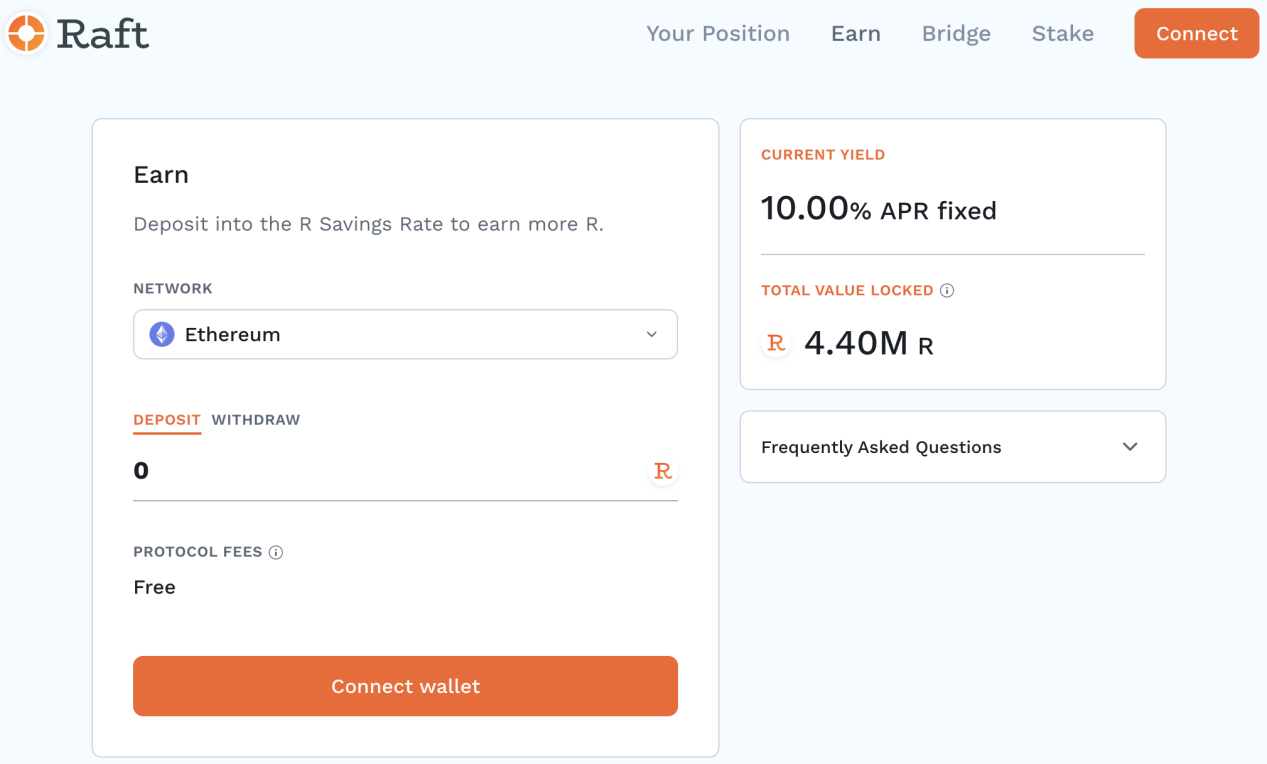

以 Raft 为例,Raft 在 V2 上推出了储蓄模块,以 $R 持有者 10% 的固定年利率吸引储户。不过这10%的利息来源并没有详细披露(官方解释为协议收入补贴)。纵观整个 DeFi 领域,能够提供 10% 低风险率的项目寥寥无几,这让人怀疑项目团队是否是凭空创造$R来打造这个看似美丽的 APR 神话。

值得注意的是,Raft 的抵押借贷成本(利率)为 3.5%,这意味着用户铸造 $R 并存入 RSM 至少可以实现 6.5% 的套利。

对于去中心化稳定币来说,流动性是影响其发展规模的最大因素。Liquity在上次牛市中没有扩大规模、没有突破,正是因为其流动性无法满足用户需求。而目前来看, Dai确实是去中心化稳定币中流动性最好的。同样,目前大部分LSD稳定币也面临着流动性问题;他们自己发行的稳定币缺乏深度和多样化的用例,并且没有足够的真实用户需求。

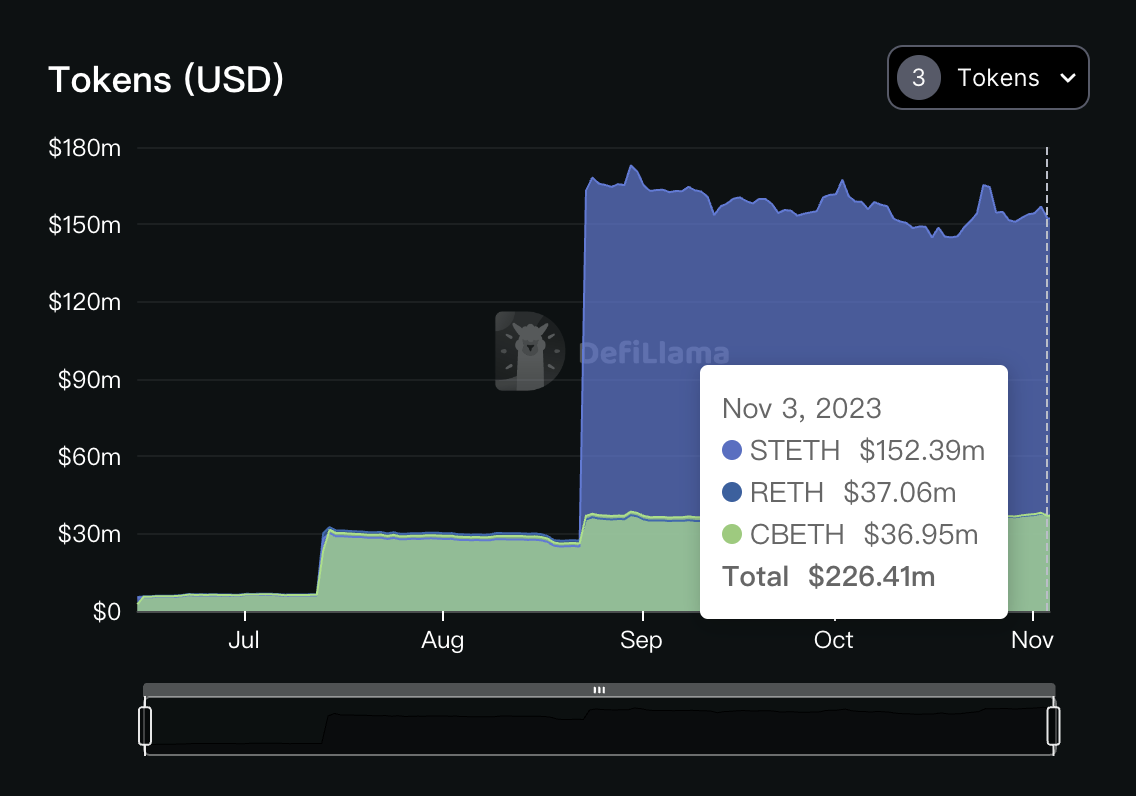

以Lybra的eUSD为例;目前规模为108M,但最深的流动性池是Arbitrum链上的peUSD池(peUSD是eUSD的跨链版本)。 Curve上的eUSD-USDC池深度仅为207k,这表明eUSD与中心化稳定币之间的兑换非常不方便,可能会在一定程度上影响用户体验。

2、看具体项目,寻找LSDFi发展困境的突破口

尽管LSDFi行业整体处于发展瓶颈,但仍然有项目在积极求变,我们可以从中获得突破这些挑战的见解和启发。

2.1 发展生态系统,弥补经济模型缺陷,建立定价权:以Pendle和Lybra V2为例

目前,LSDFi项目面临着一个看似难以克服的问题:用治理代币补贴用户收益,导致其价值不断稀释,最终沦为毫无价值的开采币。

一个可行且具有示范性的解决方案是发展自己的生态系统,利用生态系统项目的优势来解决其经济模型的缺陷,在生态系统内建立绝对的定价权。

2.1.1Pendle

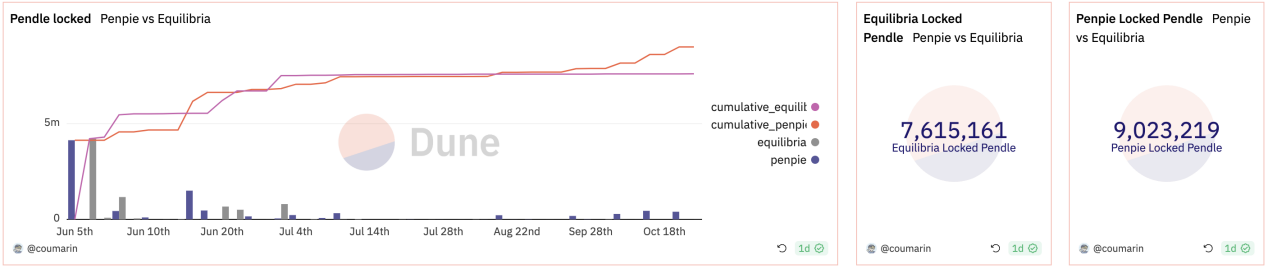

Pendle是目前实践这种方法最成功的。 Penpie 和 Equilibria 都是基于Pendle veToken 经济模型提高Pendle LP 收益率的辅助协议,其中 LP 无需抵押Pendle即可获得Pendle挖矿收益。他们的商业模式没有太大区别,主要功能是吸收治理代币的部分抛售压力,促进Pendle更健康的增长。

2.1.2 天秤币金融

Lybra的V2没有实现有效增长后,也开始刻意打造自己的生态项目。 10月13日,Lybra正式宣布Lybra战争开启,将其定位为下一阶段的焦点。 Lybra透明地发起Lybra War也是因为它认识到了它的许多问题:

治理代币LBR因维持高年利率而出现高通胀,V2挖矿活动造成短期过度抛售压力。

同一个赛道(如 Prisma、Gravita、Raft)竞争激烈导致增长乏力,Lybra 背后没有投资者可以依赖。

eUSD流动性不足,peUSD推广使用不达预期。

V1到V2迁移过程中,社区共识受到动摇,对“未及时迁移的代币”的处理产生质疑(整个投票结果由sifu单独决定)。

Lybra War的核心是dLP的积累,实现dLP与eUSD的动态匹配。在Lybra V2中,用户必须将至少2.5%的eUSD价值质押在LBR/ ETH dLP中才能获得esLBR排放量,因此Lybra生态系统中的第二层协议必须通过esLBR和dLP的收益提升来获得更多的esLBR。此外,Lybra War 中的分配权限是LSD池中的 esLBR 排放,潜在需求者是 LST 资产发行者和大型 eUSD 铸币者。 Lybra中LSD池深度不匹配的情况更适合小型LST发行者积累esLBR以增强其在esLBR中的投票权。

目前, Match Finance是参与Lybra War的核心玩家,尚未形成有效的竞争格局。 Match Finance主要解决两个问题(这里不再详述):

用户在没有 dLP 的情况下铸造 eUSD 时无法获得 esLBR 激励的问题;

esLBR的收益率提升和流动性退出问题。

作为LSDFi赛道的协议层,Lybra和Pendle都不是LST的发行者,因此他们早期通过高年利率积累了大量TVL也埋下了负面的种子。为了自己未来的健康发展,他们选择开发生态系统项目来持续支持自己。事实上,任何雄心勃勃的LSDFi领先项目都必然走上这条发展道路。

2.2 微创新,提升差异化用户体验

对于非领先项目来说,确定其独特的定位是在竞争激烈的行业中保持其地位的关键。即使是微小的创新也可以触及特定的用户群,如果这些用户高度参与,该项目就有生存的手段。

2.2.1 不爆仓:以CruiseFi为例

虽然大多数项目仍在贷款价值比率和抵押品类型方面展开竞争,但有些项目引入了“无清算机制”来吸引用户。

例如,CruiseFi 允许用户质押 stETH 并铸造稳定币 USDx,然后可以通过 Curve 上的 USDC-USDx 池兑换USDC 。向 Curve 稳定币池提供USDC的贷方将赚取 stETH 质押期间产生的利息。

那么,如何确保借款人永远不会被清算呢?何时可能发生清算:

协议锁定一部分抵押品(stETH),并将锁定的stETH的质押收益分配给借款人;

超过 stETH 收益率的头寸将被暂停,确保质押收益率始终覆盖借款利息,有效防止借款人清算。然而,随着ETH整体质押率的上升,stETH 的收益率可能会下降;

对于暂停的仓位,发行价格恢复代币(PRT),可以 1:1 兑换ETH (仅当高于清算Threshold时),并可以在二级市场上交易。

优点是借款人可以延迟或避免清算,贷款人可以赚取ETH的质押收益,PRT 持有者可以从 ETH 的潜在增长中受益。 “免爆仓”对于牛市期间风险偏好较高的用户尤其有吸引力。

2.2.2 综合收益率:以Origin Ether为例

在 DeFi 世界中,收益率永远是最有吸引力的叙述,这条规则仍然适用于 LSDFi。

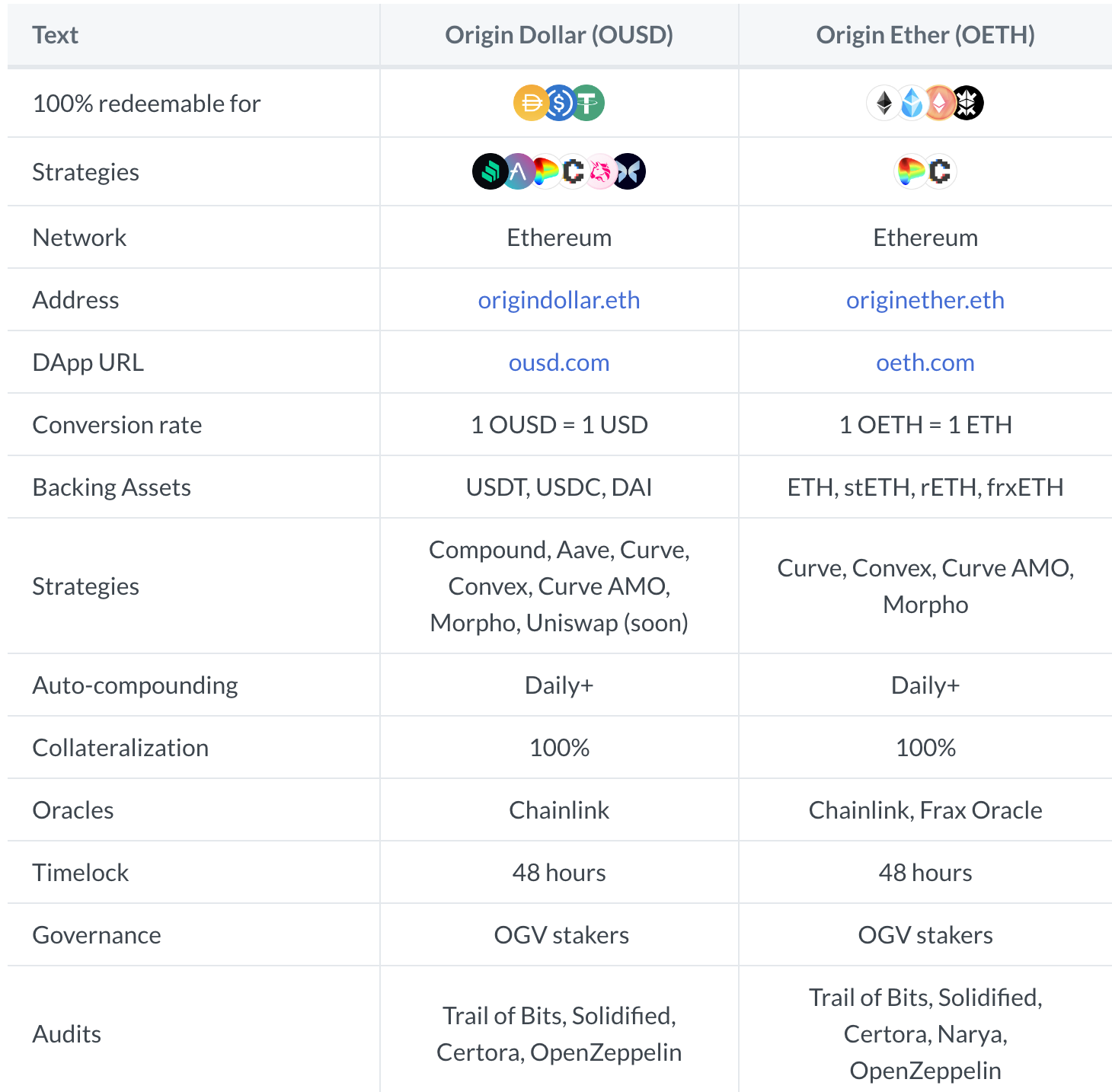

Origin Ether于2023年5月推出,使用ETH和其他LST作为抵押品,1OETH的价值始终等于1ETH。

Origin Ether 与其他 LSDFi 的主要区别在于,其收益来自一篮子 LST 资产,如 stETH、rETH、sfrxETHETC。此外,OETH 在 Curve 和 Convex 上利用 OETH-ETH 流动性池的 AMO 策略,并支持 Balancer、Morpho 和其他基于 ETH 的 Curve 池上的策略。通过优化的流动性策略,Origin Ether能够为用户提供高于市场平均水平的APY,这也是其近几个月快速积累可观TVL的原因(目前市场份额排名第七)。

2.2.3 继续分层:以基于Eigenlayer的LRTFi为例

LSDFi 作为LSD中的嵌套结构,已经达到了瓶颈,但 Eigenlayer 的出现可能会导致 LRTFi 的另一层,这不仅为 LSDFi 领域提供了另一个杠杆机会,而且也提供了重新定位和扩展到市场的机会。

尽管Eigenlayer目前处于封闭测试阶段,尚未向所有用户开放,但从之前开放的两个质押机会中可以看出市场的兴奋程度。

与此同时,也出现了多个基于LRT(Liquid Restake Token)的项目,例如Astrid Finance、InceptionETC。这些项目的核心逻辑并不具有创新性;与 LSDFi 协议相比,它们仅将 LRT 纳入附属范围。预计 Eigenlayer 正式推出后,竞争将会加剧,因为该领域仍处于早期阶段。

2.3 资本支持,与其他成熟项目捆绑,享受其他生态红利:以Prisma为例

对于一个在没有范式创新的情况下在动荡的行业中超越竞争对手的新来者来说,寻找强有力的支持并利用其他项目的奖金作为额外的增益可能是获得立足点的有效方法。这种策略可以称为“走捷径”或“找教父”。

Prisma Finance 就是此类成功的典型例子。与Lybra Finance(社区驱动,无私募股权融资)等草根项目不同,Prisma 类似于含着金汤匙出生的富二代。在任何产品发布之前,他们都通过迷人的新闻稿吸引了市场的关注。披露的最有价值的信息不是关于他们项目的独特机制,而是关于他们的投资者名单,其中包括 Curve 和 Convex 等 DeFi OG,以及OKX和The Block等主要机构。

Prisma 的发展路径跟随其推广,与 Curve 和 Convex 捆绑,并通过获得他们的支持,给予其原生稳定币 mkUSD 额外奖励(以CRV和CVX的形式),并利用 veToken 模型(允许协议参数控制)创建飞轮影响。

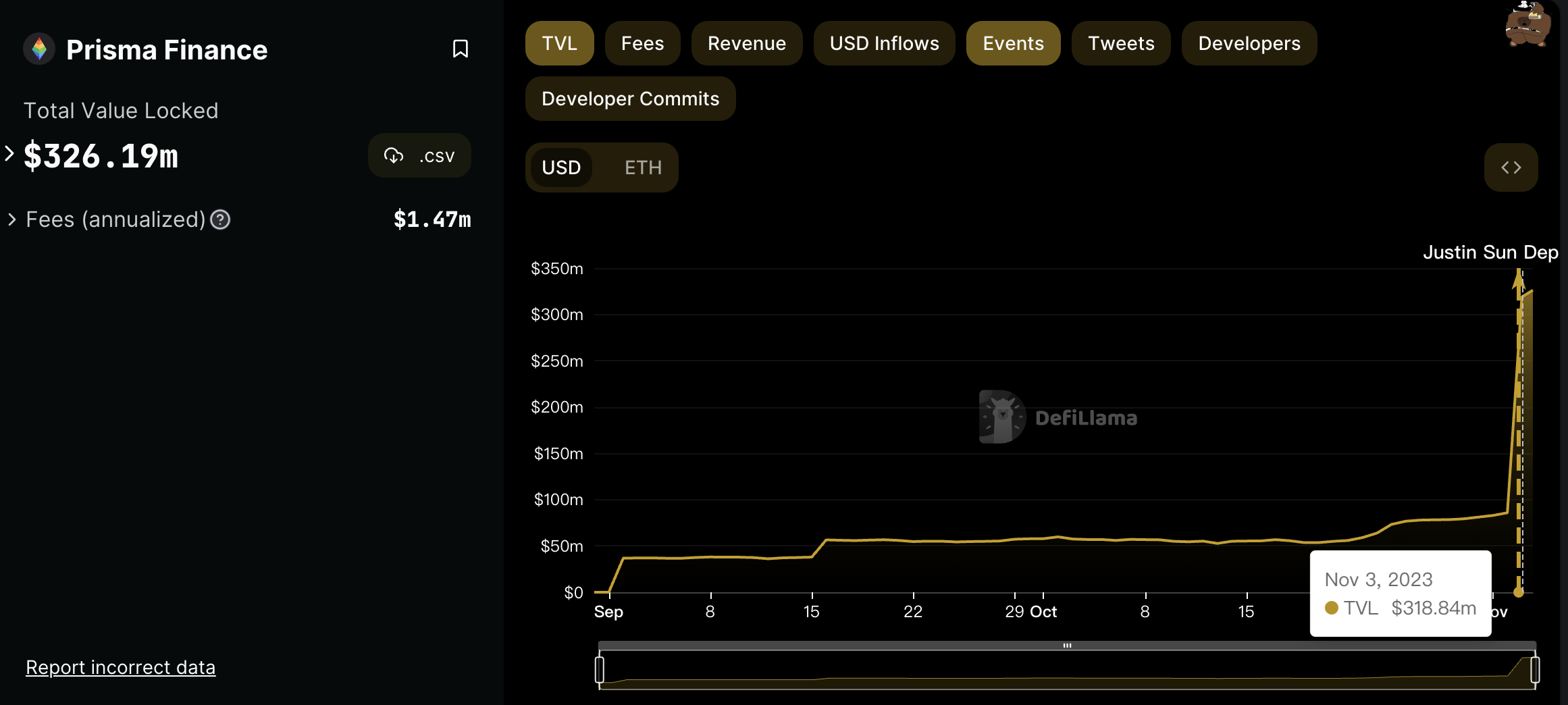

上线后第三个月,在孙宇晨价值 1 亿美元的 wstETH 的支持下,Prisma 的 TVL 创下历史新高,超越 Lybra 成为该赛道新的领导者。

2.4 真正的范式创新

无论是全行业还是个别行业,在快速增长之后,往往会出现发展瓶颈。解决此类困境的根本之道无疑是“范式创新”。

尽管LSDFi还没有看到能够改变游戏规则的创新,但我坚信,只要以太坊的价值继续成为强有力的共识,最终就会出现范式转变的创新,重新点燃LSDFi的热情。