作者: Jonah Burian & Davide Crapis

特別感謝Anders Elowsson 、 Barnabé Monnot 、 Justin Drake和Mike Neuder的反饋和審查。

介紹

以太坊中存在委託代理問題。當協議創建 MEV 時,它會將其洩露給提議者。此外,當前狀態下的 MEV 會將協議暴露給其他外部因素,例如時間遊戲。研究界普遍認為,捕獲並適當重新分配 MEV 是以太坊演進的重要一步,可以使協議更具彈性和效率(注意:有些人不同意) 。解決這個委託代理問題的唯一方法是讓協議以可靠且高效的機制出售賺取 MEV 的權利。

經過多年的研究,最近出現了兩種方法,可作為解決 MEV-burn 的潛在途徑。在這些機制中,提議執行有效載荷的權利不是免費提供給信標提議者,而是單獨出售給執行提議者。

- 執行拍賣(EA):提出執行有效負載的權利是為每個時隙預先確定分配的,時隙執行提議者可以通過在預先舉行的時隙拍賣中競標來購買此權利,例如提前 32 個時隙。

- 執行票(ET):執行提議者的權利不是確定性分配的,提議者可以提前購買彩票,然後在每個時段之前從票池中隨機抽取一名獲勝者並獲得提議權。

這兩種機制的目標相同,但也有重要區別。本文旨在比較這兩種解決方案。

設置

我們將在整篇文章中介紹公式,概述協議之間的主要經濟差異。我們還將解釋實際的細微差別,所以如果你想跳過數學,不用擔心!對於特別好奇的人,我們在附錄中列出了公式的證明。

條款

- t t — 離散時間間隔(時隙)。

- nn —票數。

- d d是用於計算未來獎金現值的時隙間折扣率。

- 注意:假設 vanilla staking 利率是以太坊的無風險利率, d \approx 10^{-8} d ≈ 10 − 8

- \mathcal{R} R是一個隨機變量,表示在時間 t控制執行有效載荷的值。

- 我們將其稱為執行層獎勵(EL 獎勵) ,其等於 MEV + 時段 t中的費用。

- 我們假設\mathcal{R} R的分佈不隨時間變化,並且每次抽獎都是獨立的。(實踐中通常情況並非如此,因為 EL 獎勵是隨時間變化且相互關聯的,但它允許進行不太複雜的分析,以後可以進行擴展。)

- \mu_{\mathcal{R}} μ R是\mathcal{R} R的預期值。

- V_{ticket} V t i c k e t — 單張票的淨現值 (NPV)。

- 注意:在時間t t實現的某個值X X的現值計算為\frac{X}{(1+d)^t} X ( 1 + d ) t 。

- m m — 獲勝後獲得提議權的槽數 t(例如, m=32 m = 32 )。

北極星

所有未來 EL 獎勵的預期淨現值為

這是從現在到以太坊未來所有區塊空間的總價值。鑑於執行拍賣和執行票證的目標是捕獲區塊空間的價值並重新分配價值以符合協議的目標,因此必須分析所有解決方案如何很好地捕獲NPV_{\mathcal{R}} N P V R 。

注:獲取所有價值取決於銷售機制。在本分析中,我們假設銷售機制是有效的。在動態/重複戰略互動背景下對銷售機制的詳細分析是目前正在研究的一個未決問題。

執行拍賣

執行拍賣(EA)本質上是提前進行的時段拍賣:

- 提議者權利分配:對於槽位k+m k + m的執行提議者權利,於槽位k k提前m m 個槽位出售。

- 銷售機制:時隙k k的信標提議者收到該權利的出價,並承諾最高出價,證明者投票。

二級市場很可能會發展起來,EA 票的獲勝者可以在輪到自己提議之前轉售他們的提議者。即使協議不允許他們轉讓該權利,也可以通過協議外的小工具輕鬆完成。

執行票

執行票(ET)具有抽獎部分,這增加了持有者將來能夠提議的特定區塊的不確定性,這可以在提議時或提前提出時解決。

- 提議人權利分配:以抽獎形式出售未來某個時段的執行提議人權利。

- 銷售機制:假設彩票池中已有n張彩票,在每個時段選出一張彩票作為中獎者(例如,在時段結束時使用 RANDAO),並從下一個時段開始出售一張新彩票進入彩票池。

- 定價:我們假設採用英式拍賣來與 EA 進行比較。

- 不確定性解決:我們可以進行下一時段執行抽獎,其中,在時段k k結束時,我們為時段k+1 k + 1選擇提議者(我們將這些 sET 稱為簡單 ET),或者進行未來時段執行抽獎,其中,在時段k k結束時,我們為時段k+m k + m選擇提議者(我們將這些 ET 稱為)。

與 EA 類似,可能會出現一個二級市場,持票人或中獎票持有者可以在其中轉售其參與抽獎或求婚的權利。

注意:在最初的帖子《執行票的經濟分析》中,我們還沒有區分 sET 和 ET。那篇帖子是關於 sET(ET 的一個特例)。

注 2: Justin敏銳地指出,我們不知道如何使用 RANDAO 實現低延遲隨機性,而 VDF 也無濟於事。低延遲 RANDAO 將是可偏置的(並且當您連續控制兩個槽時是完全可預測的)。

分析

注意:所有近似值都假設m m (從中獎到授予權利的時間)和n n (ET 的數量)不大。鑑於d d接近於零,我們可以簡化方程。

注 2:如果不使用近似值, EA 彩票和 ET 會有一些無謂損失,因為中獎彩票不能立即使用,也就是說,考慮到時間折扣,會有一些損失。近似值的直覺是,如果d d很小,由於時間折扣而造成的價值損失是微不足道的。

注 3:雖然我們在 sET 和 ET 的方差近似中假設n n很小,但我們在“執行票的經濟分析”中討論過,較大的n n會降低集中化風險,並在誰能買得起票方面更加民主化。也就是說,較大的n n會產生估值複雜性,並增加在抽獎開始時必須進行大規模銷售以引導票池的額外複雜性。(閱讀文章瞭解更多信息。)

這是假設近似值的圖表的簡化版本。

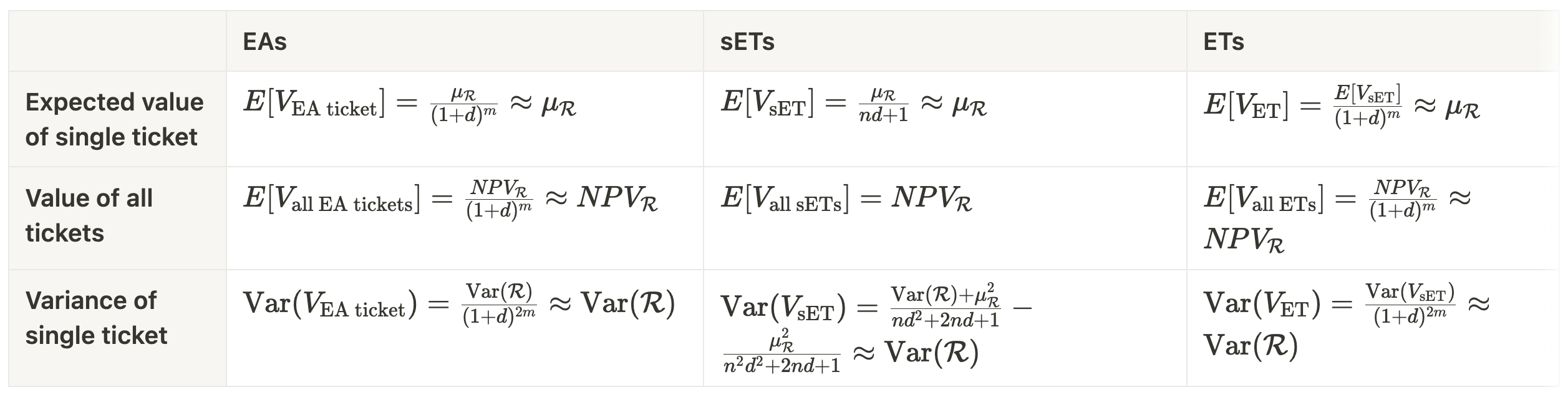

請注意,使用近似值的所有三種方法都得出了相同的結論:我們可以有效地捕獲(假設拍賣有效)與區塊空間相關的所有價值。此外,在每種設計中,票證都有一個簡單的解釋:它們的價值大約與提出執行有效載荷相關的價值相同。

票面價值的方差就是每個時段獎勵的方差,如果提議權是提前出售的(即在區塊建造之前),那麼這大約和你能得到的一樣好。

確定的事情與未來的可能性:比較 EA 和 sET/ET

現在,我們開始比較 EA 和 sET/ET,以闡明在實踐中考慮實施此類機制時的權衡。應該注意的是,大多數權衡源自 EA 和 sET/ET 之間的根本區別 - 前者是確定性協議,而後者利用非確定性。

- 實施簡單: EA 實施起來更簡單,票證不需要隨機性,因此無需擔心 RANDAO 偏差。此外,目前還不清楚如何為 sET 實現隨機性。具有 EA 票證的提議者權利的二級市場將比 sET/ET 簡單得多,無需擔心票證 MEV。此外,似乎有一條通過 ePBS 實施 EA 的明確途徑,而且由於我們正在出售未來的時段,因此可繞過性不是問題。

- 更簡單的資產:確定性資產比隨機資產更容易推理,這使得 EA 比 sET 和 ETS 更好。話雖如此,協議中的買家很可能很老練,而當前選擇驗證者的範式依賴於隨機性,這意味著保持非確定性不會對現狀產生重大影響。然而,一個反駁的觀點是,目前的提議者可能不是票的買家。

- 差異可能會影響估值,而 EA 票證的風險敞口較小:票證持有者對票證應用風險折扣是合理的;也就是說,考慮到風險規避,他們可能會降低票證的價值。雖然 EA 票證只受到時段t+ m中EL獎勵價值差異的影響,但 sET 和 ET 都受到 EL 獎勵差異和票證中獎時差異的影響。直觀地說,EA 因此具有最低的風險折扣。

- 效率:從協議的角度來看,sET 效率更高,因為提議者權利在預期中更接近 MEV 的位置出售,而 EA 和 ET 在理論上存在無謂損失。話雖如此,但考慮到風險規避,EA 可能更有效率。

- 預置:預置要求有前瞻性,這意味著協議必須提前知道誰將控制執行有效載荷的權利。雖然 EA 和 ET 允許預置,但 sET 不允許,因為獲勝者是在每個區塊中決定的。

- 控制成本:

- 在 EA 中

- EA 將交易活躍度風險放在了以太坊上——也就是說,壟斷區塊空間的成本與以太坊的安全預算是無關的,而控制連續區塊的成本是固定的。控制連續的x x個區塊的成本約為\approx x\mu_{\mathcal{R}} ≈ x μ R 。幸運的是,新的IL 設計可以糾正這個問題。即使有了 IL,過度依賴它們也不是最理想的(它們被設計為最後的手段,而不是常見的手段——這一點是有爭議的)。同樣重要的是,能夠持續控制多個插槽意味著資金充足的一方將永遠贏得更多的區塊空間。這可能導致執行有效載荷構建管道的中心化,從而加劇該管道內當前的中心化挑戰。(請參閱“ MEV 的未來”中的多區塊 MEV 部分)。

- Barnabé恰當地向我們指出,“壟斷區塊空間的成本與以太坊的安全預算脫節”的說法與驗證者可以出售構建權的現有設置沒有什麼不同。目前,驗證者可以連續出售多個連續的區塊。這並不意味著中心化論點是錯誤的,而是表明 EA 並沒有實質性地打破現狀。

- 在 sET(和 ET)中:

雖然壟斷區塊空間的成本與 sET(和 ET)的安全預算無關,但成本要高得多,而且單方連續控制多個區塊的可能性也更小。非確定性阻礙了對區塊空間的保證控制,從而降低了控制的可能性。隨機性可以防止集中化。

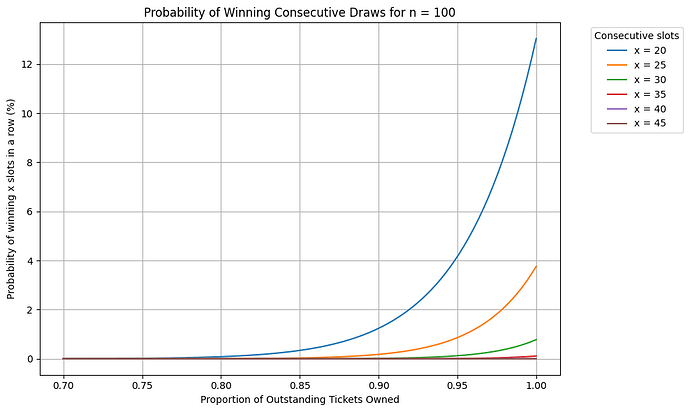

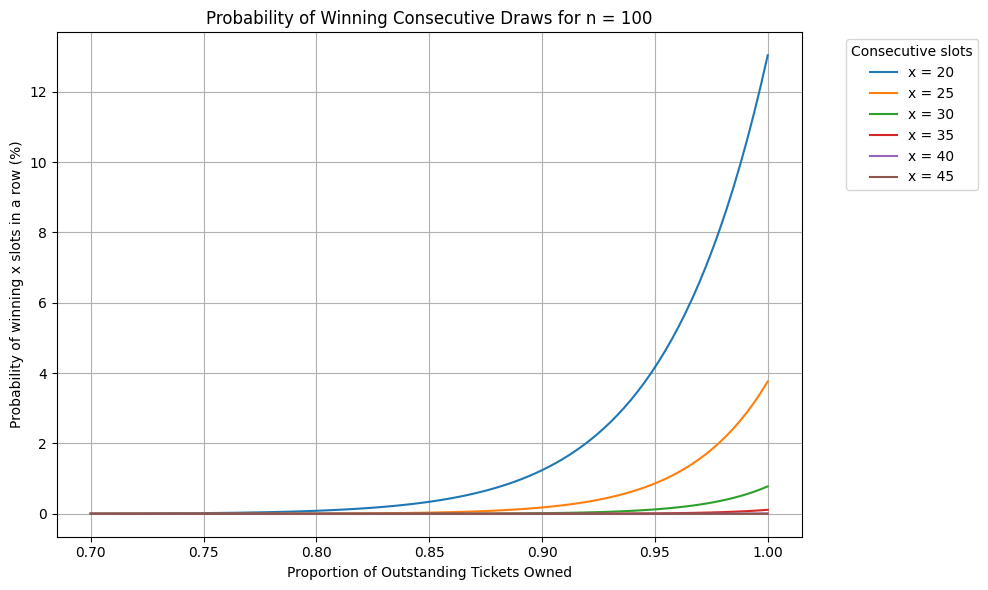

第一張圖表直觀地說明了這一原則。它顯示了有 100 張未結 sET/ET 的情況。如果某人擁有 95% 的初始未結票(請記住,隨後每個區塊都會鑄造一張),連續贏得 20 個老虎機的概率約為 4%,而連續贏得 35 個老虎機的概率幾乎是不可能的。

圖 1 988×590 37 KB

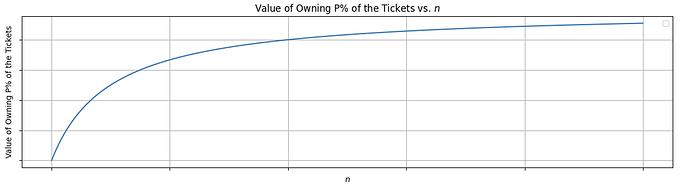

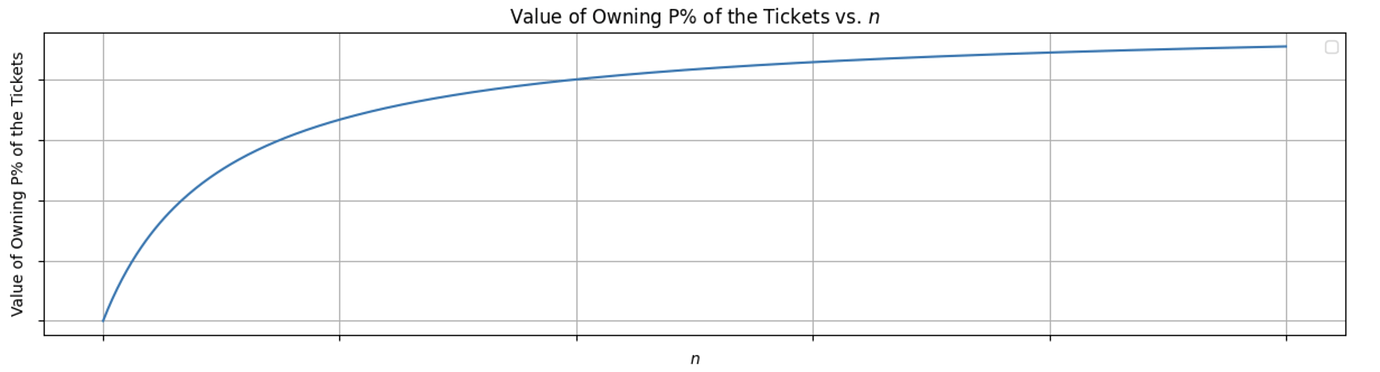

圖 1 988×590 37 KB此外,控制P\% P %區塊的成本會隨著n n的增加而增加(參見:執行票的經濟分析)

圖 2 1380×372 18 KB

圖 2 1380×372 18 KB

ET 的不同之處:

- 雖然 sET 中的攻擊者必須依靠機會才能贏得連續的區塊,但聰明的 ET 用戶可以在二級市場上購買t+m t + m到t+m+x t + m + x的中獎彩票序列,從而使 ET 中的中心化與 EA 的中心化問題相似。有人可能會說,sET 面臨的風險與 sET 獲勝者權利控制權的協議外拍賣相同。話雖如此,可能存在誠實的參與者,他們不會出售執行有效載荷構建的權利。如果其中一位持有者獲勝,他們將結束 sET 攻擊者的獲勝區塊序列,這意味著即使使用協議外選項,sET 攻擊也面臨不確定性。

- 在 EA 中

結束語

EA 在簡單性方面占主導地位,而 sET 可以防止中心化,但代價是允許預先配置。考慮到 RANDAO 問題,sET 也可能無法在當今的以太坊協議中實現。IL 可以抑制 EA 的中心化問題,而 sET/ET 的二級市場可以抵消它們的保護優勢。此外,EA 在中心化方面並沒有實質性突破現狀。

儘管圍繞實施 EA 及其效率的問題仍然存在,但對於以太坊協議而言,EA 似乎優於 sET 和 ET。

相關工作

此列表是從“論塊空間分配機制”中複製粘貼的,並添加了“論塊空間分配機制” 。哈哈

- mev-boost 和繼電器

- MEV-Boost:合併就緒的 Flashbots 架構;Flashbots 團隊

- 後 ePBS 時代的接力賽;Mike、Jon、Hasu、Tomasz、Chris、Toni

- MEV 燃燒/MEV 平滑

- 通過區塊提議者拍賣銷燬 MEV ;Domothy

- MEV 燃燒——一個簡單的設計;賈斯汀

- 委員會驅動的 MEV 平滑;Francesco

- changestuff 博士或:我如何學會停止擔憂並愛上 mev-burn ;Mike、Toni、Justin

- 確立提議者與建設者分離 (ePBS)

- 雙槽提議者/構建者分離;Vitalik

- 拆分 PBS:邁向協議強制的提議者承諾 (PEPC) ;Barnabé

- 關於提議者-建造者分離的註釋;巴納貝

- 更多關於提議者和建造者的圖片;Barnabé

- 為什麼要將提案者與建設者分離? ;Mike,Justin

- ePBS 設計約束; Potuz

- 重新考慮 PBS 的市場結構;Barnabé

- 區塊空間期貨

- 區塊與時段拍賣 PBS ;朱利安

- 以太坊區塊空間未來的機遇與考量;Drew,Ankit

- 何時出售你的積木;Quintus,Conor

- 執行票

- 見證人與提議人分離;賈斯汀

- 執行票;賈斯汀,邁克

- 執行票的經濟分析;喬納,達維德

- 區塊拍賣 ePBS 與執行票;Terence

- 關於區塊空間分配機制;Mike、Pranav 和 Tim Roughgarden 博士

這篇文章與Mike 、 Pranav和Tim最近的著作《論區塊空間分配機制:比較執行權分配的新機制》的目標相似。但是,我們的分析中存在一些關鍵差異,我們在此重點介紹:

- 他們使用經過修改的 ET 模型(即,在時段之間銷燬所有票證的模型)。雖然此模型更容易實現,但無法實現高效分配(因為對區塊空間估值較低的人仍可獲得該區塊空間)。

- 他們專注於塔洛克競賽模型,而我們的模型類似於固定收益模型。

- 他們的分析重點是協議內 MEV 預言機的質量與機制公平性之間的權衡,而我們則關注其他權衡,例如實施的簡易性、風險折扣、中心化控制和經濟效率。

附錄

計算折扣率:

本文撰寫時的質押率~3.4% (來源)。

1.34=(1+d)^{\text{一年的時間段數量}}=(1+d)^{365 * 24 * 60 * 60 / 12} 1.34 = ( 1 + d )一年的時間段數量= ( 1 + d ) 365 ∗ 24 ∗ 60 ∗ 60 / 12 ![]() d=1.27e-08 \approx 10^{-8} d = 1.27 e − 08 ≈ 10 − 8

d=1.27e-08 \approx 10^{-8} d = 1.27 e − 08 ≈ 10 − 8

所有未來 EL 獎勵的預期淨現值:

請參閱本文以獲取證明

計算: E[V_{\text{EA ticket}}] E [ V EA ticket ]

這是因為該值在m m 個時隙後被確認,因此您需要按折扣率d d對m m 個塊中收到的 MEV 進行折扣。

計算E[V_{\text{所有 EA 票數}}] E [ V所有 EA 票數]

計算\text{Var}(V_{\text{EA ticket}}) Var ( V EA ticket )

計算NPV_{\mathcal{R}} N P V R 、 E[V_{\text{sET}}] E [ V sET ] 、 E[V_{\text{all sETs}}] E [ V all sETs ]和\text{Var}(V_{\text{sET}}) Var ( V sET )

證據可以在 Jonah 的“ MEV 的未來”論文中找到。請記住,該論文沒有區分 sET 與 ET。

計算E[V_{\text{ET}}] E [ V ET ] 、 E[V_{\text{all ETs}}] E [ V all ETs ]和\text{Var}(V_{\text{ET}}) Var ( V ET ) ,

這些是使用m m槽折扣對 sET 計算進行的簡單修改。

計算圖1:

最初持有p p % 的 sET/ET(不在每個區塊重新購買彩票)時,連續贏得m m 個老虎機的概率由每次單獨抽獎的獲勝概率的乘積決定:

計算圖2:

請參閱“ MEV 的未來”論文第 4.4 節。