本期看點:

1. 牛市中山寨行情的必然性

2. 買加密股HOOD是個好選擇嗎?

01

X 觀點

1. Rocky(@Rocky_Bitcoin):Depin 模塊化介紹

今天看了一篇來自 @iotex_io的 #DEPIN 報告,講到未來DEPIN的模塊化,十分有趣。我覺得DEPIN的模塊化比區塊鏈的模塊化有意思太多了。硬件廠家,基礎設施構建者,應用程序構建者,用戶。4個利益相關者。

又劃分9個模塊:硬件+連接方案(藍牙還是MQTT等)+排序控制器+數據可用性+存儲+鏈下計算+區塊鏈+身份DID+治理。構成了DEPIN所有的組成部分。

目前各個模塊都有大批量的創業者去創新,相信以後,既拿既用,簡便快捷。如圖,我特地發現,P2P數據傳輸模塊,只有一家 #DATA,這個我在以前文章多次提及這個項目。

而在一份投資機構排列表中,我們發現,Multicoin基本佔據了半壁江山,而Multicoin +A16Z,一起參與投資的項目,潛力更大。而這次很神奇的是,#Near 和 #Eigen 都分到了DEPIN賽道,跟他們DA方案,應該有重大關係。

報告中還重點提及了以下項目,可供參考:

Aethir @AethirCloud為企業用例構建了基於分佈式 GPU 的計算基礎設施。Aethir 使 GPU 基礎設施提供商更容易擴展,也讓買家更簡單地訪問全球的 GPU。

ATOR @atorprotocol正在構建最大的全球匿名路由生態系統,利用去中心化隱私協議、鏈上激勵和簽名硬件,快速擴展網絡。

DATS @DATSProject通過使用黑客啟發的策略和分佈式高性能計算(D-HPC)進行網絡安全審計,以提升 Web3 安全性,抵禦複雜的網絡威脅。

DIMO @DIMO_Network是一個開放且用戶可控的物聯網協議和網絡。它將駕駛員、開發人員和製造商連接在一個共享網絡上,共享狀態、開發工具、支付渠道等。

dTelecom @dTel_org是一種去中心化的實時通信(RTC),允許任何人通過 $DTEL 代幣貢獻閒置帶寬,並獲得獎勵。它為客戶的應用程序提供了經濟高效的 RTC 資源,可以添加音頻/視頻/聊天解決方案,而無需傳統內部和雲解決方案的額外開銷。

HNT @helium是一個去中心化的、基於區塊鏈的無線基礎設施項目,允許個人和組織通過代幣激勵部署和運營無線網絡。它利用 Solana 區塊鏈作為基礎。推動網絡的主要代幣是 HNT,而 IOT 和 MOBILE 代幣分別用於促進 LoRaWAN 和 5G 網絡。

Ketchup Republic @KetchupRepublic利用參與證明(PoE)機制對現實世界空間和行動進行標記化。它為各種應用程序提供基本支持,包括本地生活服務、SocialFi 和 GameFi,通過將現實世界中的參與轉化為標記化獎勵和激勵。

Network3 @network3_ai正在為全球開發人員構建專用的 AI L2,將提供模型優化、壓縮、聯邦學習和保密計算,以實現高效和可擴展的 AI 部署。

Onocoy @onocoyRTK正在建立一個 RTK(實時動態定位)站點網絡,為所有人提供高精度定位。Onocoy 系統是社區擁有的、無國界的,旨在成為覆蓋全球的不可或缺的公共設施。

Starpower @starpowerworld正在開創能源互聯網,類似於優步,將全球數百萬能源設備連接到虛擬電廠(VPPs)等,市場價值超過 1000 億美元。

Textile @textileio正在構建 Tableland,這是一個基於 SQLite 構建的開源、無需許可的雲數據庫,以及 Basin,可擴展的子網,用於快速和安全的數據存儲,由 Filecoin 網絡提供支持。

WiHi @WiHiWeather正在分散天氣監測和預測,民主化數據訪問並提高預測準確性。過渡到 Web3 框架有望打破壁壘,使數據收集更加高效、參與性更強,並在更廣泛的地理範圍內進行。

2.Rocky(@Rocky_Bitcoin):為什麼每一輪牛市,都會有山寨行情!

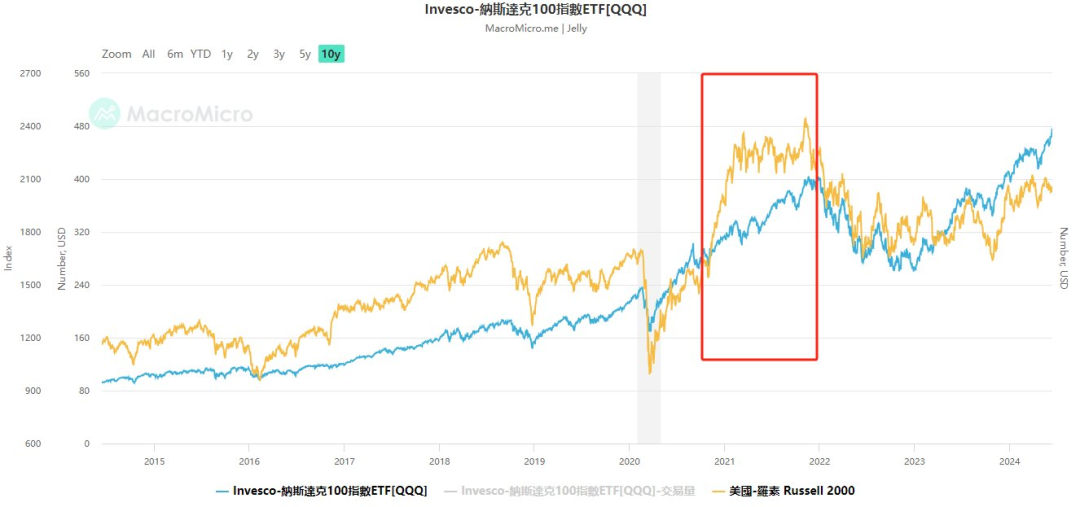

現在Web3市場越來越趨近美股化,美股從歷史來看,也並不是一直由7朵金花一直引領。從標普500指數和羅素2000指數,以及納斯達克100指數和羅素2000指數,這幾個對比中,我們能發現代表中小盤股(山寨幣),在行情的絕大多時候是超越藍籌市場的,而在市場中後半段,走勢會更加強勢和凌厲,並遠遠甩開藍籌。

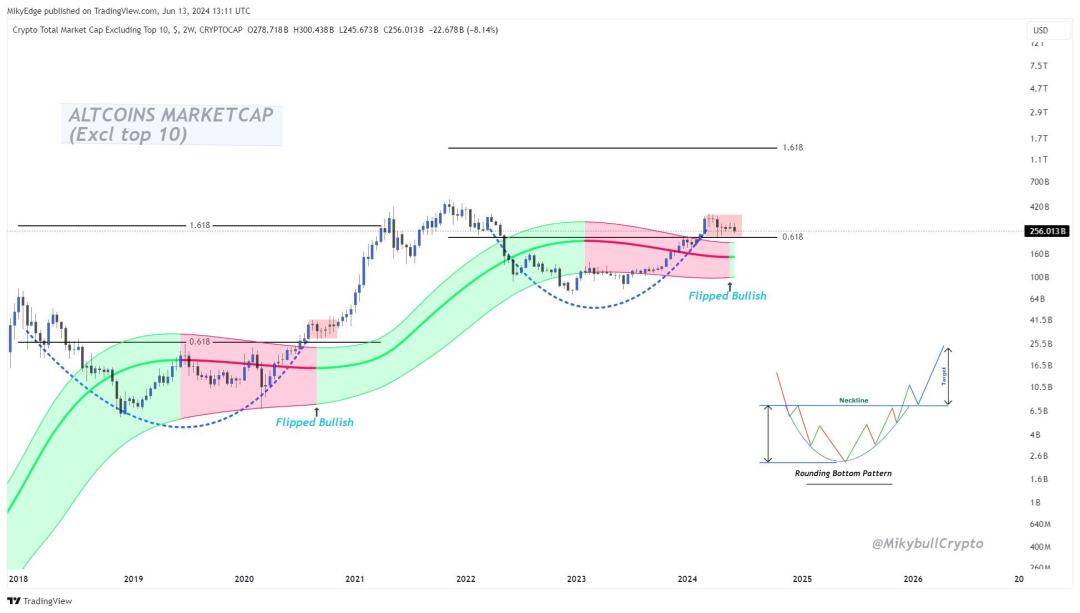

我們再來看第三張圖,是歷年來BTC市佔比情況,其中發生過2次,BTC市佔比超過了70%。第一次在2019年8月19日(19年反彈小高峰)。第二次在20年12月(20年大餅帶頭衝鋒到4萬的場景)。隨後BTC市佔比掉頭往下,給更多山寨帶來養料。開啟波瀾壯闊的山寨行情。這一切的根源在於,BTC市佔比的高峰,不可持續,主要來源於BTC很難吸引場外資金入場,導致場內資金枯竭。而唯有賺錢效應,才能激發場外的新鮮血液,再次推升市場,而花小錢辦大事的山寨,在行情的中段,往往發揮著空中加油發動機的效能。

3.市值龐大,難以推升。目前加密總市值是2.55萬億美金,BTC市值為1.31萬億美金,我們預期牛市中期這個數值將提升一倍達到5萬億,對應BTC市值為2.6萬億美金。而我們合理預測這輪牛市BTC市值為3.55萬億——4.48萬億區間。對應BTC價格為17.8萬美金——22.24萬美金。(面有詳細分析)

如此龐大的市值面前,依靠ETF或者市場的作用力,是很難在中期BTC市值達到2.6萬億以後,二次提供動能的。而真正散戶購買BTC的意願是極低的,寧可去選擇PVP的MEME幣,也不會購入十幾萬美金一枚的BTC。這種情況下,山寨的作用便孕育而生。

第一,它提供了相對大餅來說,不錯的投資回報,帶來市場人氣和資金。

第二,對於機構來說,它們為Web3行業做出貢獻,也要對應的回收回報,點火和收割,都需要做出努力,俗話說捨不得兒子套不著狼,只有更好的回收利潤,才能為一下輪行業發展做出更好的貢獻。

第三,歷史經驗告訴我們,群魔亂舞才是牛市的最後終結結束的樣子,山寨製造情緒,掩護藍籌出逃,這是歷來不變的劇本。

而此刻,我們已經見到很多山寨幣,出現了歷史地量,俗話說,地量見地價。惜售已經到達極點,無需過於恐慌。如圖四,昨晚跟老外社區討論的圖例,山寨已經蠢蠢欲動,大概率在準備爆發的前夜。

3.大宇(@BTCdayu):ETH生態存在的問題

從表面看:

L1太慢,於是有了L2;

L2分割了流動性,於是跨鏈橋;

跨鏈橋多了,於是有了意圖交易;

意圖交易了,搞起了鏈抽象。

從實質看:L2上都沒有用戶、沒有創新,急著打造更遙遠的基建不是長期主義,只不過是講一個故事,製造一堆每月百億美元的拋壓罷了。

02

鏈上數據

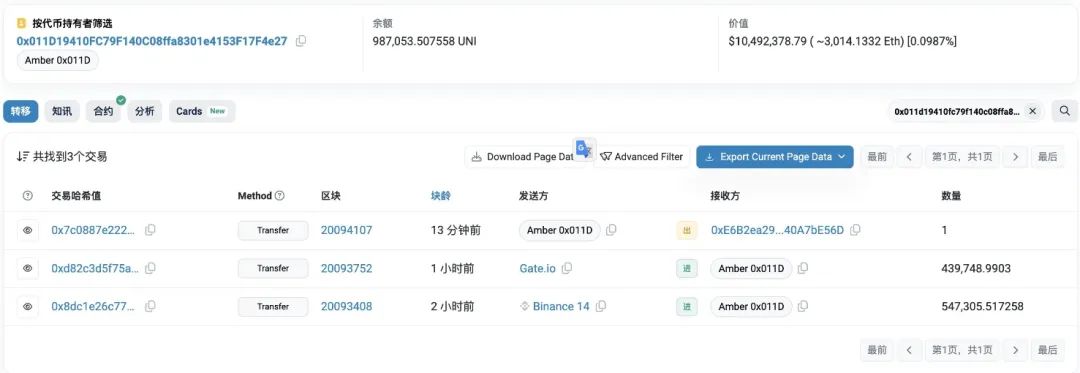

餘燼:Amber Group 從交易所提出98.7 萬枚 UNI

在過去的 2 個小時裡,Amber Group 從 Binance 和 Gate 提出了 98.7 萬枚 UNI ($10.36M)。

03

板塊解讀

據Coinmarketcap數據顯示,24小時熱度排名前五的幣種分別是:ENA、IO、BASEHEROES、BBEER、NOT。據Coingecko數據顯示,在加密市場中,漲幅前五的板塊分別是:FTX 破產資產、Base生態、Algorithmic穩定幣、Jobs、Nomad Capital。

熱點聚焦——Layer2 王炸來襲,四大天王開始同臺競技

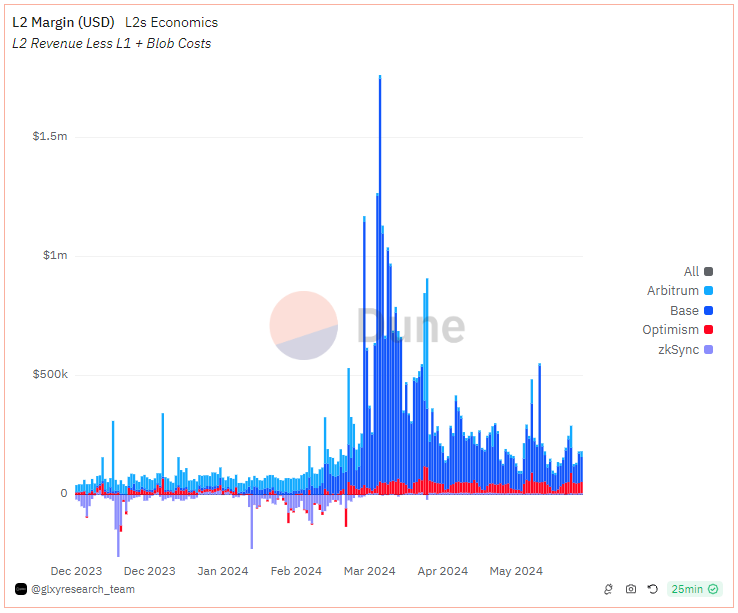

Dencun 升級後,以太坊第二層區塊鏈上的交易成本降低了高達 99%,而Arbitrum或成Dencun 升級最大贏家。在升級前的一週,Arbitrum 上的交易數量僅為 747, 000 筆,升級後的一週,這一數字躍升至 150 萬筆。6月3日,據Token Terminal 數據顯示,Arbitrum 月活用戶數量首次超過以太坊,Arbitrum 月活用戶突破 800 萬名,而以太坊月活用戶大約 700 多萬名。與此同時,還吸引了多家公司參與生態建設,其中包括重量級公司富蘭克林·坦普爾頓(Franklin Templeton),以及幫助 BlackRock 進行資產代幣化的公司 Securitize。Arbitrum充分發揮L3優勢,在Web3遊戲領域全力出擊,Web3生態已然初具規模。

Optimism橫向發展,Op Stack開疆拓土。在Op Stack中,Base 發展迅速,且與Optimism關係異常密切。2023年2月,加密交易平臺 Coinbase 宣佈推出基於 OP Stack 構建以太坊 layer 2 網絡 Base ,並與 Optimism 達成合作。Coinbase 以核心開發者的身份加入 OP Labs,為 Optimism Collective 的使命做出貢獻,擴大 OP Stack 作為最強大公共產品的領先地位,Base 還將把一部分交易費收入返還給 Optimism Collective 財務庫,以進一步實現“影響力=盈利能力”的可持續未來願景。從Defillama上數據觀察,Base月資金流入量增長162%,其TVL已經上升為第7名,超過多條知名公鏈。依託Coinbase的強大支撐和用戶,Base生態多面開花,未來仍然具有很大潛力。

StarkNet 採用了基於 STARK 的 Rollup 路線,雖然該方案相對於其他方案在去中心化、去信任、抗審查等方面有明顯的優勢,但是該方案研發難度較大,StarkNet 目前仍在不斷提升其性能。近期,StarkNet傳出進軍比特幣擴展層,這成為其不同於其他Layer2的主要戰略,但從目前消息看,這還存在不確定性。StarkNet能否在比特幣上擴展,這還要看OP_CAT 提案能否通過。

據Dune 數據顯示,截止6月11日,zkSync 橋接存儲總價值(TVB)約328.6428萬枚 ETH,橋接用戶地址總數為 2,926,969 個。與其他 L2 相比,Optimism 橋接存儲總價值為 770,890 枚 ETH,Arbitrum 為 3,794,152 枚 ETH、Starknet 為 904,659 枚 ETH。除了空投以外,zkSync最重要的就是推動Prover網絡去中心化。

相較ZKsync,StarkNet發幣相對較早,生態中也有一些知名項目,近期開始計劃向比特幣生態進軍,也算另闢蹊徑,不過此路或許也有波折。從數據上看,Arbitrum在Decun升級後或成最大受益者,與此同時,其生態發展也很快,不過可能是由於代幣大量解鎖,ARB代幣表現不佳。Optimism通過與Coinbase合作,基於Op Stack構建的Base發展潛力很大,但Optimism自身的發展略不及Arbitrum。

zkSync作為Layer2四大天王中發幣最晚的項目,很多人抱以厚望。但目前從社區反應看,擼毛大軍很多未必如意。有參與者表示,“整體的女巫率很高,畢竟幾百萬個地址就留了不到 70 萬。個人地址的命中率在 15% 左右,全是低保,加上 ZK 價格那麼低,也沒什麼意思。” 另外,從數據看,雖然zkSync橋接資產很多,但TVL仍然相對較小。與其他Layer2項目相比,zkSync生態建設明顯滯緩。與此同時,ZKsync 上的一個去中心化交易平臺 GemSwap在發幣前捲款跑路,這也為ZKsync 生態平添幾分陰雲。未來Zk系將如何發展還有待進一步觀察。

04

宏觀分析

國金宏觀:美聯儲9月降息概率上升 交易出現在降息前

6月FOMC例會聲明認為,經濟活動繼續以穩健的步伐擴張。就業增長保持強勁,失業率保持在較低水平……近期去通脹進程“有一定進展”——5月表述為“停滯不前”。

會議維持政策利率不變,放緩縮表計劃落地。FFR目標區間仍為[5.25%-5.5%]。縮表上限為600億美元/月,其中,國債上限250億/月,機構債和MBS上限350億美元/月。

6月經濟預測摘要保持GDP增速預期不變,微調了失業率預測,上調2024年和2025年PCE和核心PCE預測0.2和0.1個百分點。

利率點陣圖整體上移。2024年中位數利率從4.6%上調至5.1%,意味著年內或僅降息1次。長期中性利率預期從2.6%升至2.8%,意味著實際中性利率已經從0.5%升至0.8%。

比較市場一致預期和美聯儲的降息指引可知,短期“預期差”已經彌合,但長期仍未彌合。前者認為,長期中性利率水平或已經上升至3.6%左右,對應的實際中性利率為1.6%,比美聯儲預期高0.8個百分點。

9月降息概率上升。OIS隱含聯邦基金利率較上週平均回落約5BP。9月降息概率相比上週抬升10個點至57%。當前市場預計美聯儲全年降息2次,較5月會議時提高1次。

納指上漲、美債收益率下跌,黃金上漲、原油下跌。5月通脹對市場的提振作用大於會議本身。截至收盤,納指漲1.5%,標普500漲0.9%,道指跌0.1%,美元指數跌0.5%至104.7,10Y美債收益率下跌9BP至4.3%。黃金上漲0.3%至2322美元,主要發生在通脹數據公佈後,議息會議後跌勢擴大。WTI原油期貨受庫存超預期抬升影響,下跌0.3%至78.3美元。

觀點重申:年初以來,市場始終擔心美國通脹粘性超預期和美聯儲二次加息的風險。當下,市場已不再討論這種可能性。我們在1月7日的報告《被顛倒的邏輯關係》中指出:因擔心再通脹而認為美聯儲不具備降息的條件,可能顛倒了因果關係……具體的時間線是:去通脹-美聯儲降息-經濟復甦-再通脹-美聯儲二次加息……再通脹風險影響的是降息的空間,而非是否會降息。

我們的基準假設仍是9月之前首次降息,全年1-2次,但很可能是“鷹派降息”。因此,“降息交易”主要出現在降息前,而非降息後。

05

研報精選

@Jack Inabinet:買加密股HOOD是個好選擇嗎?

Robinhood 宣佈將以2億美元收購 Bitstamp,加倍押注加密貨幣。您是否應該買入COIN 或 HOOD 股票?

1. COIN 案例

Coinbase 通常被認為是最有信譽的加密貨幣交易所,這一區別使其在其 12 年的發展歷程中與美國零售和機構加密貨幣愛好者建立了深厚的聯繫。

中心化的加密貨幣交易所通常提供有限的財務信息;然而,Coinbase 作為美國證券交易所的上市公司,必須接受嚴格的審計並向美國證券交易委員會提交相應的報告,從而降低客戶資金被挪用的可能性。

儘管任何交易所最熟悉的功能都是交易功能,但 Coinbase 不僅僅是一個簡單的市場;該公司是鏈上構建 CEX 的先驅,並在基礎設施開發中發揮了重要作用,推出了自己的錢包和以太坊 L2 Base!

得益於以太坊 3 月份 Dencun 升級中 EIP-4844 的實施,發佈數據的 L2 成本被大幅削減,從而將 Base 的鏈上運營利潤率提高到幾乎 100%,使得在 Base 上支付的幾乎每一分錢的交易費用都能直接匯入 Coinbase 的金庫。

雖然基本收入已較 3 月下旬擁堵高峰大幅下降,但根據 L2BEAT 的計算,該網絡是按 TVL 計算的第二大 L2,並且產生的利潤比任何其他主要 L2 都要多,每天的淨利潤通常超過 10 萬美元。

除了鏈上基礎設施之外,Coinbase 還為用戶提供全面的託管工具,除了機構級託管解決方案外,還提供白手套質押服務 – 以及 ETH 流動質押代幣。

Coinbase Custody 被公認為卓越的數字資產託管提供商,併為 11 只美國現貨 BTC ETF 中的 8 只提供服務,包括 Grayscale 的 GBTC 和貝萊德的 IBIT(就管理資產而言,這是最大的兩隻此類產品)。這種安排使 Coinbase 能夠從其管理的資產中賺取託管費,以及創建和贖回的交易費,如果現貨加密 ETF 繼續受到傳統市場參與者的關注,這將為該公司提供強大的收入驅動力。

加密支付尚未實現主流應用,但 Coinbase 團隊已經通過其商業平臺開發了實現這一目標所需的基礎設施,這使得商家能夠直接向其自保加密錢包中接受數百種加密資產作為商品和服務的付款。

公眾進一步願意持有加密資產,並認識到自我託管技術帶來的好處,這將有利於 Coinbase 從該平臺獲取收入。

Coinbase 還迎合不受美國金融監管約束的國際用戶,他們可以通過交易所獲得各種加密資產的期貨;如果加密行業獲得積極的監管明確性,這些服務可以輕鬆擴展到美國平臺 – 該平臺目前僅提供 BTC 和 ETH 期貨。

作為額外的附帶好處,COIN 股票的持有者可以從 Coinbase Ventures 投資組合的成功中獲得少量的上行收益,該投資組合包含許多散戶和外部投資者無法獲得的利潤豐厚的私人市場機會。

2. HOOD 案例

儘管 Coinbase 在處理的加密交易量方面領先於Robinhood,但Robinhood仍然是美國散戶交易者無可爭議的冠軍。

儘管與 Coinbase 相比,Robinhood平臺上託管的資產較少(即使將前者的股票、期權、現金和加密貨幣餘額加在一起),但在 2024 年第一季度,其月活躍用戶比 Coinbase多70%,凸顯了該交易所在散戶交易者中的普遍性。

不可否認,Robinhood最大的優勢是監管合規性;該交易所作為經紀商受到美國證券交易委員會 (SEC) 的監管,如果該機構的職權範圍內對數字資產證券進行新的分類,並且其交易僅限於註冊經紀商,那麼Robinhood就完全有能力成為占主導地位的加密貨幣交易所。

儘管 Coinbase 顯然是更具加密原生性的公司,並且吸引了業內人脈廣泛的人才庫,但沒有什麼可以阻止Robinhood(除了監管的不確定性)創建自己的加密應用程序。

Robinhood 已經開發了自己的專有非託管錢包解決方案,並最近推出了一項集成功能,使用戶可以使用其 Robinhood Connect 賬戶中的資金直接從 Uniswap 移動應用程序購買加密貨幣!

通過擬議收購 Bitstamp(但仍可能被監管機構否決),Robinhood 承認其加密業務具有增長潛力,儘管其與美國證券交易委員會 (SEC) 就加密業務存在持續的法律糾紛,並確認將盡最大努力參與區塊鏈技術。

Bitstamp 的 400 萬活躍用戶主要來自歐洲——這對於以美國為中心的買家來說是非常理想的人口統計數據——此次收購包括轉移 Bitstamp 核心產品以進行質押和借貸,使 Robinhood 能夠更好地與加密貨幣 CEX 的服務產品競爭,並強調它可以簡單地購買其他人開發的加密技術,以趕上加密原生的競爭對手。