作者:Peter Horton

編譯:深潮TechFlow

關鍵見解

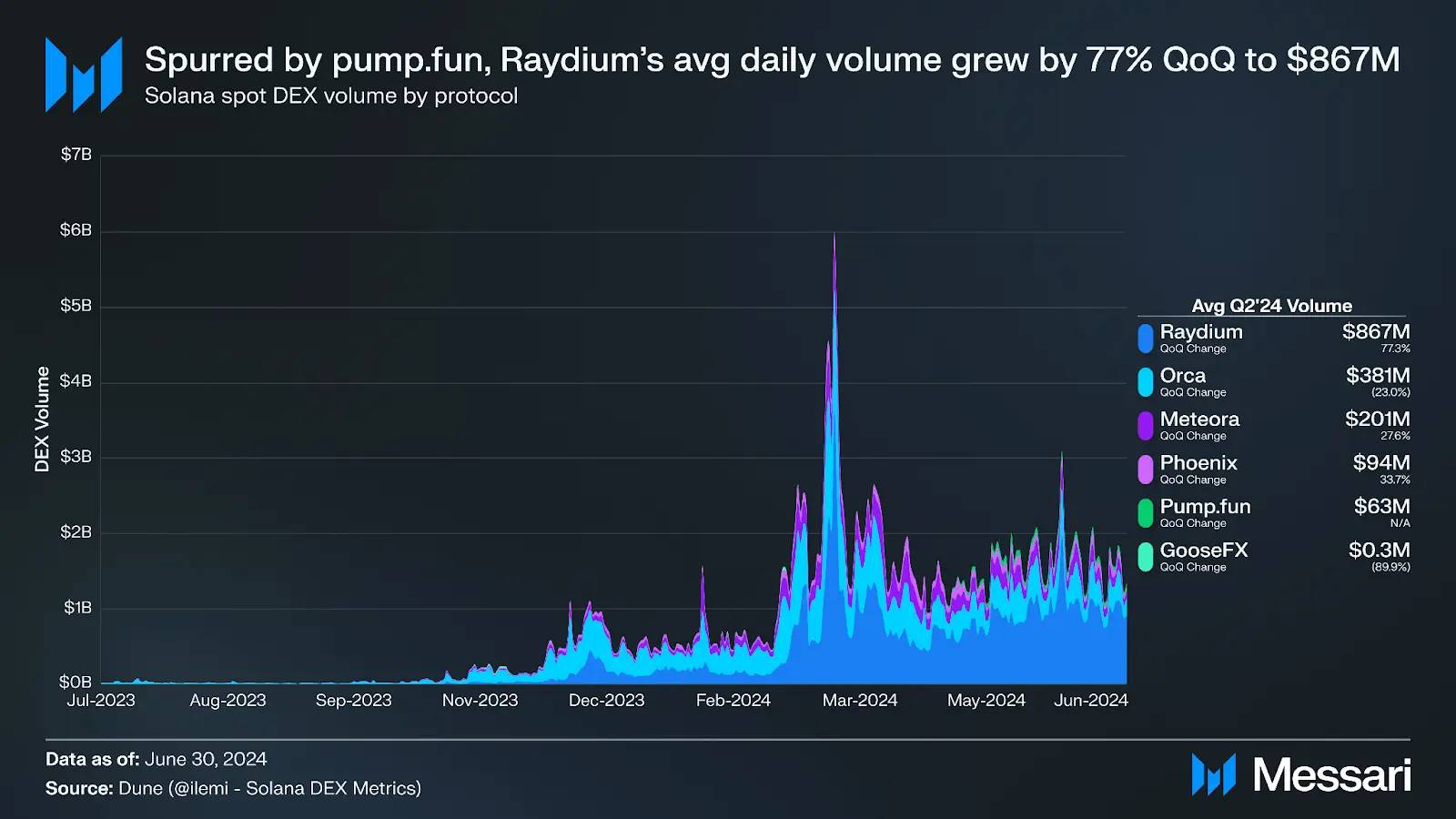

Pump.fun 是一個遊戲化的代幣發行平臺,在第二季度總共收取了 4800 萬美元的費用。Raydium 是 pump.fun 的主要受益者——其日均交易量環比增長 77% 至 8.67 億美元,TVL(總鎖倉量)環比增長 46% 至 9.91 億美元。

Dialect 和 Solana 基金會推出了 Solana Actions 和 Blockchain Links (Blinks),使用戶能夠在各種數字環境中直接預覽和執行交易,首先在 X(前身為 Twitter)上啟動。

機構建設者繼續選擇 Solana 作為支付用例。PayPal 將 PYUSD 擴展到 Solana,利用代幣擴展功能如保密轉賬,Stripe 宣佈將支持 Solana 上的支付。

幾個 Solana 生態系統團隊推出了擴展解決方案,使用戶能夠留在 L1,包括 Light Protocol 和 Helius 的 ZK 壓縮以及 MagicBlock 的 MagicBlock Engine。

由 memecoin 活動和 Ore 挖礦引發的垃圾交易導致第二季度初網絡擁堵。通過利用質押加權的服務質量 (QoS) 的 Agave 更新緩解了這一問題,並引入了對 SOL 的新結構性需求。

Primer

Solana (SOL) 是一個集成的開源區塊鏈,目標是以光速同步全球信息。Solana 優化了延遲和吞吐量,犧牲了一些可驗證性。它通過其新穎的時間戳機制(稱為Proof-of-History,PoH))、區塊傳播協議 Turbine 和並行交易處理來實現這一目標。自 2020 年 3 月主網上線以來,幾次網絡升級進一步提高了網絡性能和彈性,包括 QUIC、質押加權的服務質量 (QoS) 和本地費用市場。

網絡和生態系統的發展和增長由非營利組織 Solana Foundation、Solana Labs 以及包括 Anza、Colosseum、Helius 和 Superteam. 在內的許多第三方組織支持。Solana Labs 通過私募和公開代幣銷售籌集了超過 3.35 億美元。Solana 生態系統在許多領域都有不斷增長的項目,包括 DeFi、消費、DePIN 和支付。

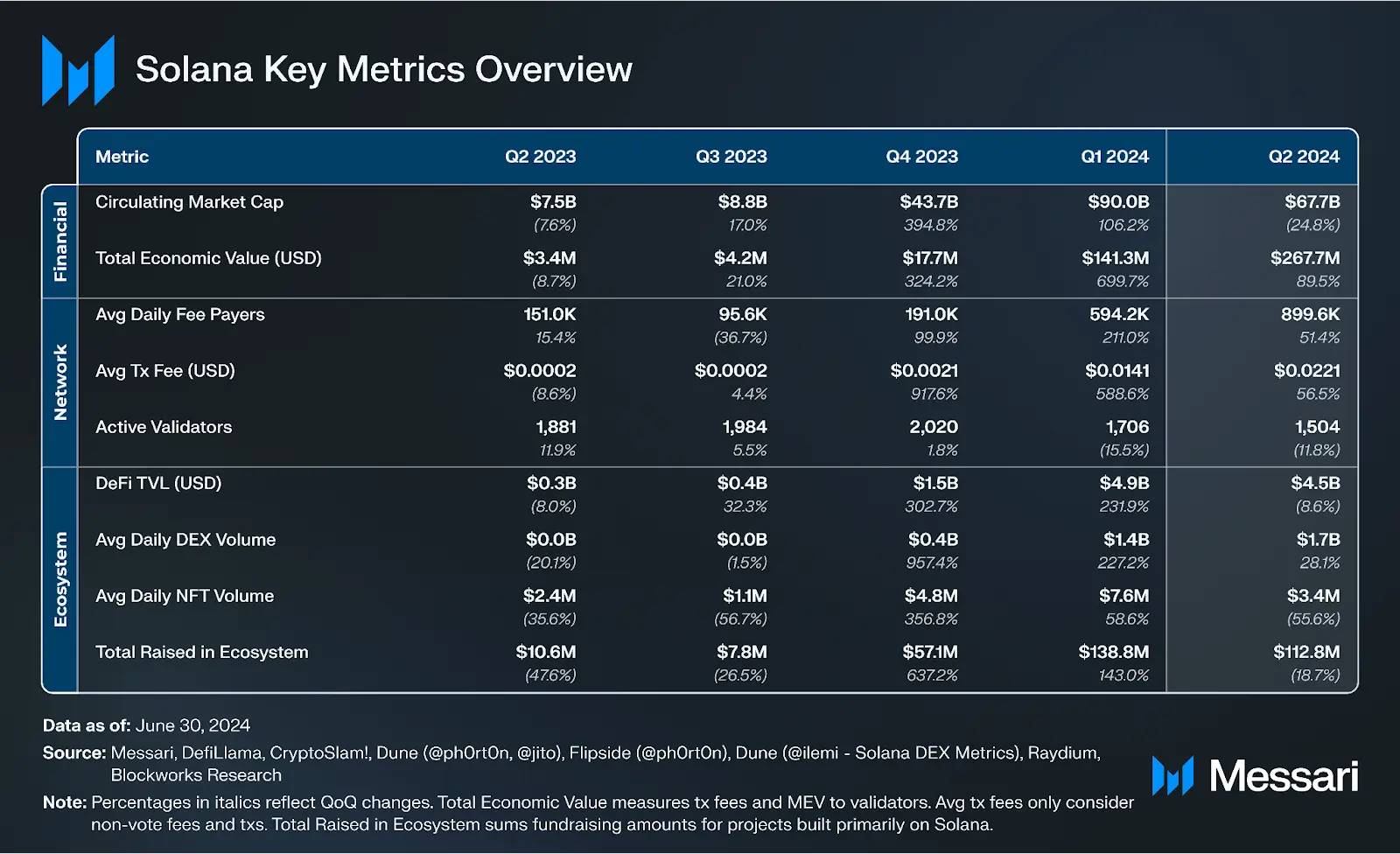

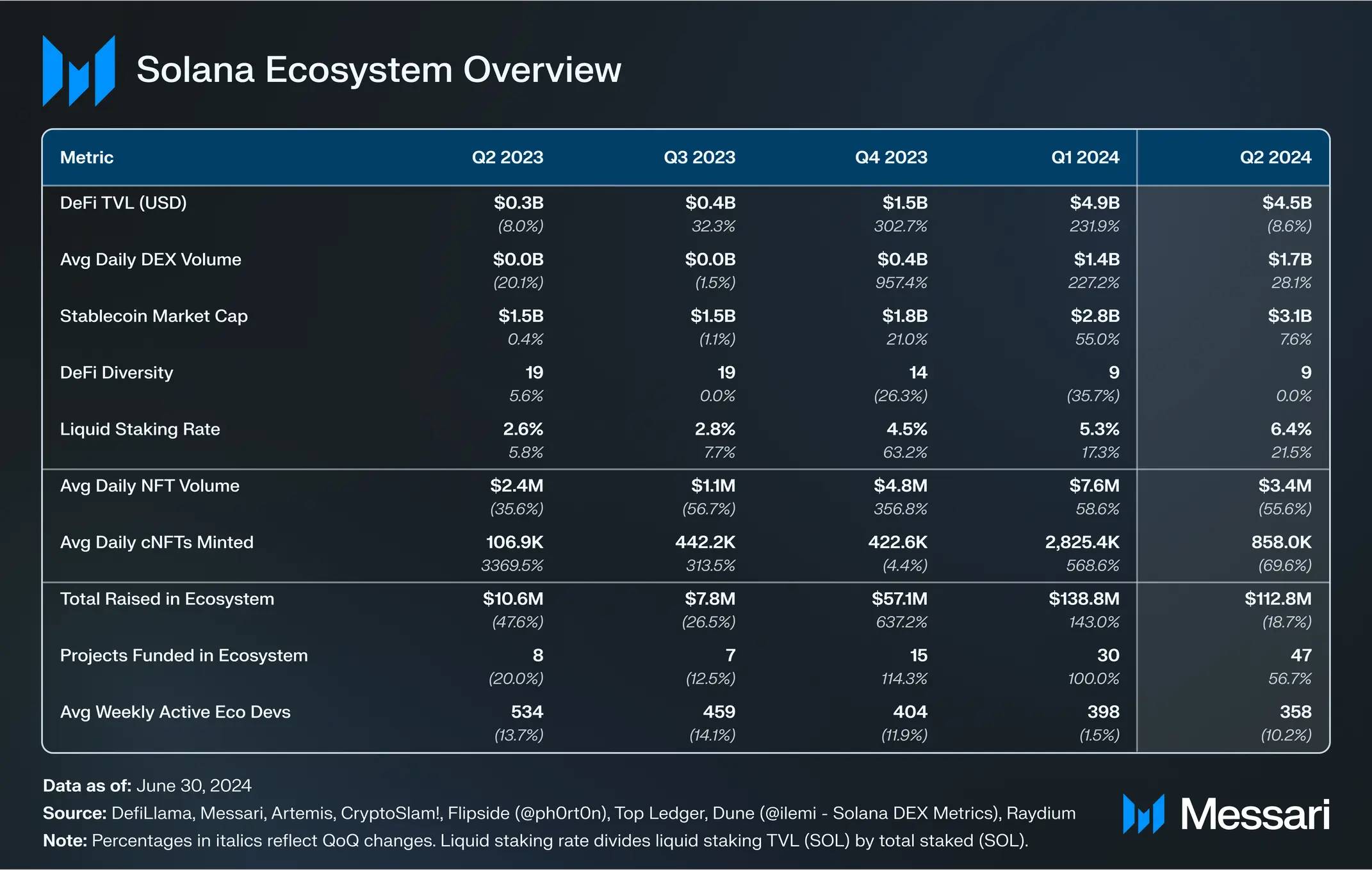

關鍵指標

生態系統分析

DeFi

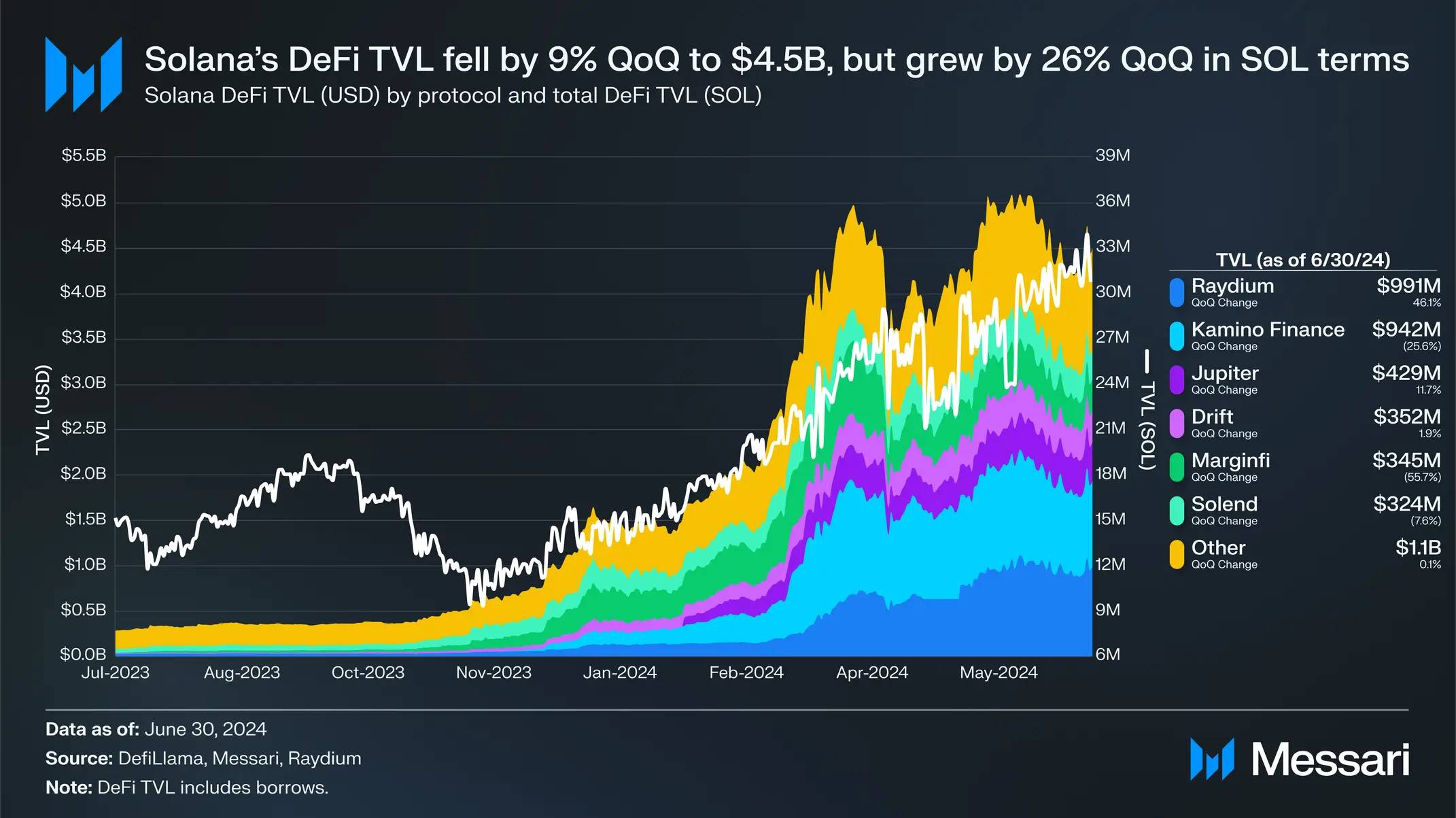

Solana 的 DeFi TVL 環比下降 9% 至 45 億美元,在網絡中排名第四。然而,以 SOL 計價的 DeFi TVL 環比增長 26%,表明美元計價的下降可能更多是由代幣價格貶值而非資本外流驅動。

借貸

Kamino Lend 的 TVL 環比下降 26% 至 9.42 億美元。下降發生在 3 月份強勁增長之後,當時宣佈了未來的積分快照。Kamino 於 4 月 30 日推出其代幣,空投了總供應量的 7.5%。KMNO 在季度末的市值為 3300 萬美元,流通供應量為 10%。在第二季度,Kamino 還增加了對代幣擴展的支持,使借款人能夠用抵押資產償還債務,並推出了由 Dialect 提供支持的通知功能。

在 2023 年下半年顯著增長後,MarginFi 的借貸協議在 2024 年上半年失去了 TVL 市場份額。其 TVL 環比下降 56% 至 3.41 億美元,主要是由於 4 月份 24 小時內超過 2 億美元的提現。這一外流是對 Twitter 風波和 MarginFi 領導人 Edgar Pavlovsky 辭職的回應,他引用了內部爭議。MarginFi 的積分計劃已經運行了一年多,一些用戶對缺乏代幣發行感到不滿。儘管如此,MarginFi 在動盪期間成功處理了所有提現,並看到一些存款後來迴歸。在第二季度,MarginFi 還引入了其流動性層並改進了其入門體驗。

DEXs

與 3 月份的峰值活動相比,DEX 交易量略有下降,但保持在較高水平。日均現貨 DEX 交易量環比增長 32% 至 16 億美元。DEX 活動繼續由 memecoin 交易驅動,WIF、MEW、POPCAT 和 GME 是第二季度代幣對交易量前十的代幣之一。

在第二季度,memecoin 元數據轉向了 pump.fun,這個遊戲化的代幣發行平臺成為加密領域討論最廣泛的應用之一。在第二季度,它每天平均收取 52.5 萬美元的費用。5 月底,幾位名人開始在 pump.fun 上推出自己的代幣,引發了一場名人 memecoin 狂潮,並引起了一些爭議。Pump.fun 的流行催生了分叉項目,如 Dexscreener 的 Moonshot、Whales Market 的 whales.meme 和 Meme Royale。

Raydium 是 pump.fun 的主要受益者,因為所有從 pump.fun 的債券曲線獲得的流動性在代幣達到市值門檻後都會轉移到 Raydium。Raydium 的日均交易量環比增長 77% 至 8.67 億美元,其市場份額從第一季度的 40% 上升到 54%。其 DeFi TVL 也環比增長 46% 至 9.91 億美元,成為 Solana 上 TVL 最高的 DeFi 協議。在第二季度,Raydium 還發布了其 V3 用戶界面,並推出了一個新的恆定產品 AMM 計劃。

Jupiter 仍然是 Solana 的主要交易來源,佔第二季度現貨 DEX 交易量的 51%。然而,其市場份額在整個季度下降,到最後一週降至 37%,被 Raydium 的 38% 市場份額超越。本季度 Jupiter 的顯著更新包括:

Metropolis:6 月底,Jupiter 宣佈了 Metropolis,其 V3 交換協議升級。新功能包括對 Raydium、Meteora 和 Orca 上新代幣的即時路由支持;動態滑點設置;改進的代幣搜索功能;新的代幣列表標籤;以及簡化的用戶體驗警告。

代幣經濟學更新提案:Jupiter 創始人 meow 分享了一項提案,建議減少 JUP 的總供應量 30%,其中團隊供應和未來空投發放各減少 30%。

GUM:5 月底,Jupiter 宣佈了其 Giant Unified Market (GUM) 計劃,與 RWA 代幣發行者、做市商和投資者合作,將更多類型的資產帶到鏈上。

Ultimate 收購:4 月底,Jupiter 收購了移動錢包 Ultimate 及其團隊,以支持其計劃中的 Jupiter Mobile 應用程序。

Jupiter 永續合約的日均交易量為 3.7 億美元,環比增長 13%。其他主要的永續合約交易所包括:

Drift:Drift 的日均永續合約交易量環比下降 11% 至 1.27 億美元。5 月中旬,Drift 基金會發佈了 DRIFT 代幣,空投了其總供應量的 12%。該代幣管理 Drift DAO,後者由一個選舉安全委員會和管理一般協議開發的 Realms DAO 以及一個分配贈款的 Futarchy DAO 組成。DRIFT 在季度末的市值為 7600 萬美元,約有 17% 的代幣在流通中。

Zeta:Zeta 的日均永續合約交易量環比增長 212% 至 8200 萬美元。5 月中旬,它宣佈了一輪由 Electric Capital 領投的 500 萬美元融資,並計劃在 Solana 上構建一個專用的 rollup。季度末,Zeta 推出了其代幣,空投了其總供應量的 10%。ZEX 在季度末的市值為 1800 萬美元,約有 16% 的代幣在流通中。

FlashTrade:在上個季度全面推出後,FlashTrade 在第二季度末獲得了吸引力,3 月份的日均交易量為 1.04 億美元。

穩定幣

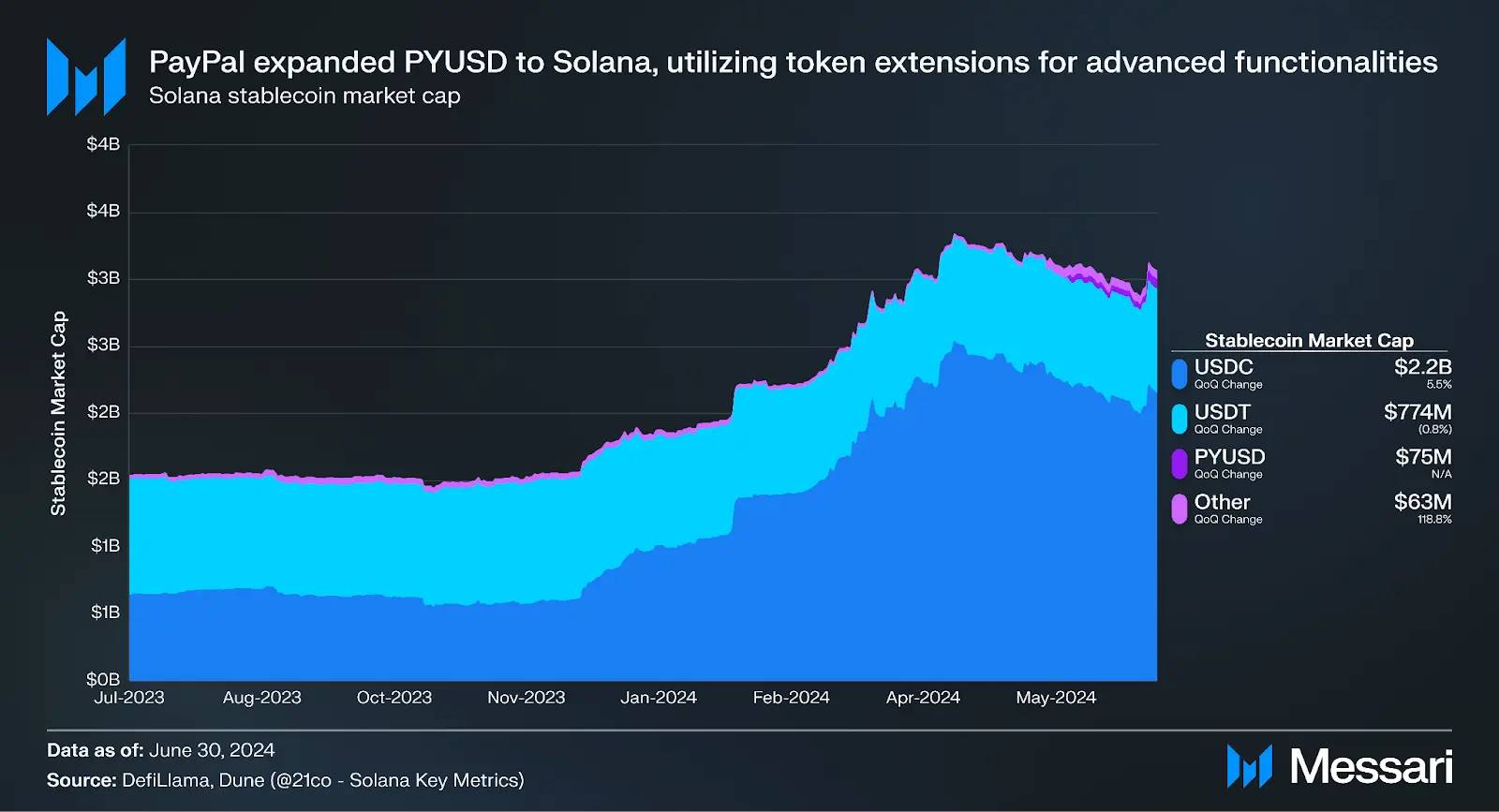

Solana 的穩定幣市值在第二季度環比增長了 8%,達到了 31 億美元,在所有區塊鏈網絡中排名第六。

5 月底,PayPal 將其穩定幣 PayPal USD (PYUSD) 擴展到 Solana,使其成為繼 Ethereum 之後的第二個支持網絡。該穩定幣由 Paxos 發行,並獲得了紐約州金融服務部的批准。除了低交易成本和高吞吐量外,PayPal 還指出代幣擴展功能是其選擇在 Solana 上部署的關鍵原因。

PYUSD 具有多個擴展功能,尤其是保密轉賬功能。該功能使得轉賬金額對除轉賬源、目的地和可選的第三方審計員之外的所有人保持隱藏。由於需要進一步的系統調用激活,保密轉賬功能尚未在 Solana 上啟用。PayPal 還強調了備忘字段和轉賬鉤子,這使得開發者可以為轉賬添加可編程邏輯。

季度末,PYUSD 在 Solana 上的流通市值為 7500 萬美元,但分佈相對集中。雖然該代幣已經正式推出,但仍在等待更多的集成以促進更廣泛的採用。已經有中心化交易所正在努力整合代幣擴展功能以支持 PYUSD。季度結束後不久,包括 Jupiter 和 Kamino 在內的幾款 Solana dApps(以及一個激勵活動)已經接入了 PYUSD。

儘管有這些進展,USDC 仍然是 Solana 上的主導穩定幣,其 Solana 市值環比增長 5.5% 至 22 億美元。Circle 在 6 月將其 Web3 服務擴展到 Solana,帶來了其可編程錢包和 Gas 站功能。這些 API 使開發者能夠將安全的多鏈錢包嵌入他們的應用程序,並代表用戶支付交易費用。該推廣將分階段進行,未來的發佈將支持 NFT 轉賬和程序交互。

其他值得注意的 DeFi 相關事件包括:

RWA:Parcl 的代幣發行,BAXUS 的 500 萬美元融資,AgriDex 的 500 萬美元融資,etherfuse 的 MXNe 發行,MetaWealth 的 Solana 遷移,elmnt 的代幣化商品介紹,Drift 和 Ondo 的合作,Bridgesplit 的封閉測試版發佈,VNX 和 Sygnum Bank 的合作,以及 Velo 和 Solana 基金會的合作。

比特幣相關:Zeus Network 的 800 萬美元融資和代幣發行,Wormhole 的 WBTC 發行,21BTC 的發行,以及 Zeus Network 的 APOLLO alpha 測試網發佈。

再質押:Picasso 的再質押發佈,Composable 的 Mantis 介紹,以及 Solayer 的再質押介紹。

其他:Ellipsis Labs 的 2000 萬美元融資,DFlow 的測試版發佈,C3 的發佈,Adrena 的永續合約介紹,Ranger Finance 的永續合約聚合器介紹,Photon 限價單發佈和激勵措施,Lifinity Sandglass 發佈,Bullpen 的 Telegram 機器人發佈,RugCheck Token Verification 發佈,Prism V4 的發佈,以及 Coinhall 的 Solana 集成。

流動性質押

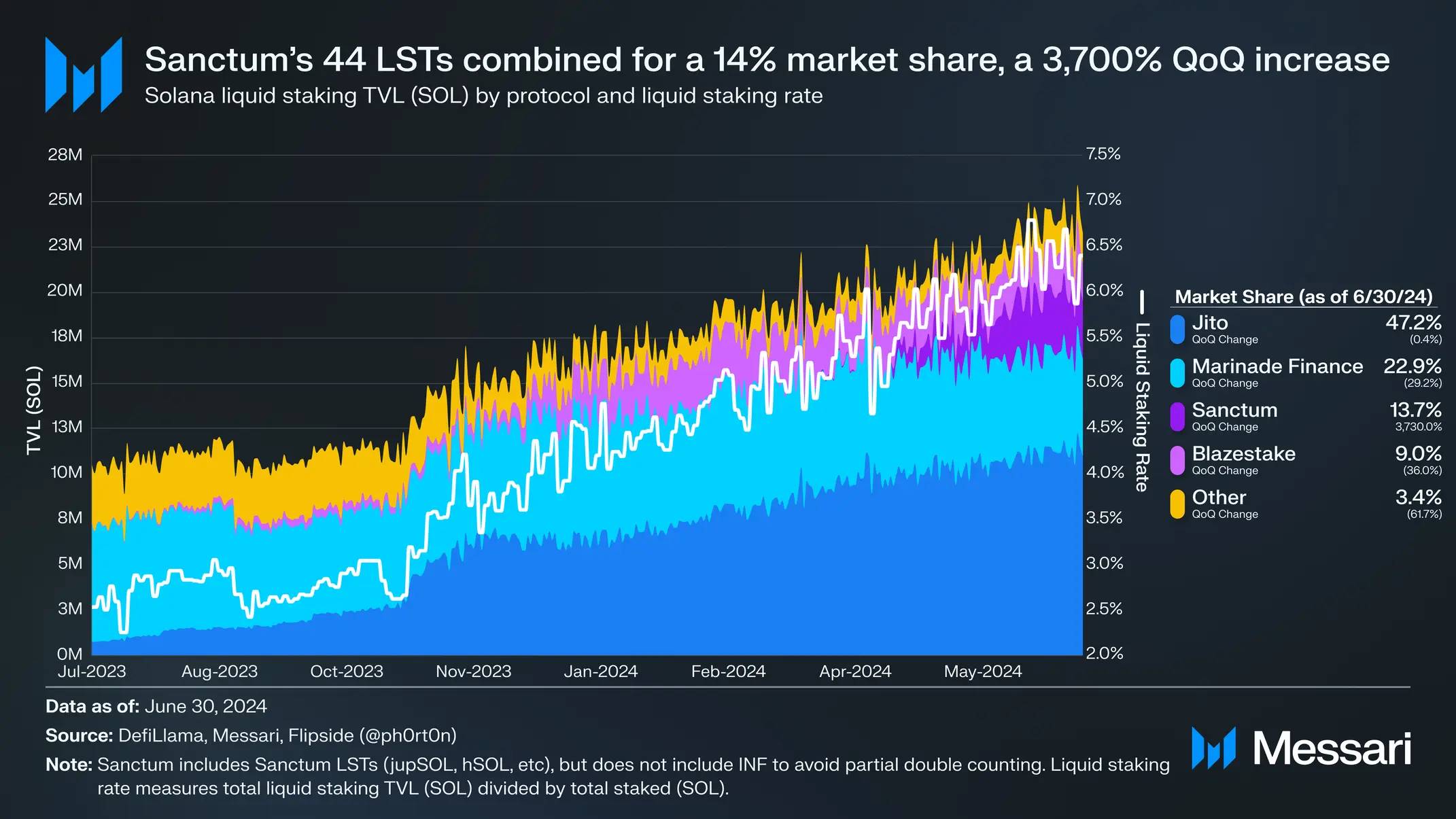

Solana 的流動質押率(流動質押的 SOL 佔質押總量的百分比)在第二季度環比增長了 22%,達到了 6.4%。隨著 65% 的合格 SOL 供應被質押,流動質押率需要繼續增長,以支持一個基於收益的 SOL 生態系統。

自上個季度推出以來,Sanctum 快速獲得了市場採用,其 Sanctum LSTs 佔 Solana LST 市場份額的近 14%,環比增長 3700%。其採用速度因多個市場結構變化而加速,特別是質押加權的服務質量 (SWQoS)。為了緩解 4 月份的網絡擁堵問題,Solana 網絡升級進一步利用了 SWQoS。SWQoS 激勵應用程序和基礎設施提供商運行驗證器並積累質押,以為其用戶提供更好的用戶體驗。

因此,幾個項目推出了自己的驗證器,包括 Jupiter、Drift、DRiP 和 Helius。與其他項目一樣,這四個項目也推出了單一驗證器 LSTs 以改善分佈並提供獨特的福利。例如,DRiP 向 hausSOL 持有者分發免費的 Droplets,dSOL 可作為 Drift 上的抵押品。

Solana 目前還不支持驗證器將區塊獎勵(基礎和優先交易費用)返還給委託人。此本地功能僅適用於通脹獎勵。歷史上,這並不重要,因為費用通常僅佔總驗證器獎勵的 1%(不包括 MEV)。但自 3 月底以來,這一比例已上升到 5-10%,促使驗證器重新分配費用以在年收益率 (APY) 上競爭。為此,許多驗證器選擇使用單一驗證器 LST,因為其費用重新分配機制更簡單。

LSTs 也在嘗試不同的方法來分配質押獎勵。例如,Cubik 的 iceSOL 將所有質押獎勵分配給公共物品資助,而 wifSOL 將所有質押獎勵 DCA 到 WIF 並將 WIF 分配回委託人。

總的來說,Sanctum 有 44 個 LST,在第二季度新增了超過 20 個 LST。LST 的豐富性得益於 Sanctum Infinity,這是一種多 LST 流動性池,使支持的 LST 能夠利用彼此的流動性。按質押量排名的頂級 Sanctum LST 包括 Jupiter 的 jupSOL(230 萬 SOL)、Helius 的 hSOL(40.3 萬 SOL)和 Solana Compass 的 compassSOL(34 萬 SOL)。

4 月初,Sanctum 宣佈了一輪由 Dragonfly 領投的 610 萬美元融資。隨後推出了積分計劃 Sanctum Wonderland,參與者可以收集代表 LST 的寵物,並通過社區任務升級它們。6 月初,它推出了 CLOUD,宣佈了未來的空投和通過 Jupiter 的 LFG 和 Meteora Alpha Vault 進行的代幣銷售。

Jito 的 jitoSOL 仍然是 Solana 的 LST 領導者。其供應量環比增長 22% 至近 110 萬 SOL,佔有 47% 的市場份額。社區目前正在討論一項治理提案,開始將 Jito 質押池的管理轉移到 StakeNet。StakeNet 是一個開源協議,用於去中心化 Solana 質押池操作。擬議的過渡將為 Jito 帶來更高的透明度、增強的安全性、更高的效率和社區治理。

Marinade 的 mSOL 供應量環比下降 13% 至 530 萬 SOL,佔有 23% 的市場份額。其本地質押產品 Marinade Native 還有額外的 270 萬 SOL。6 月中旬,Marinade 推出了其 Stake Auction Marketplace,驗證器可以在該市場上競標質押的 SOL。該功能將分階段推出,預計將在 2024 年第三季度上線。

消費者

NFT

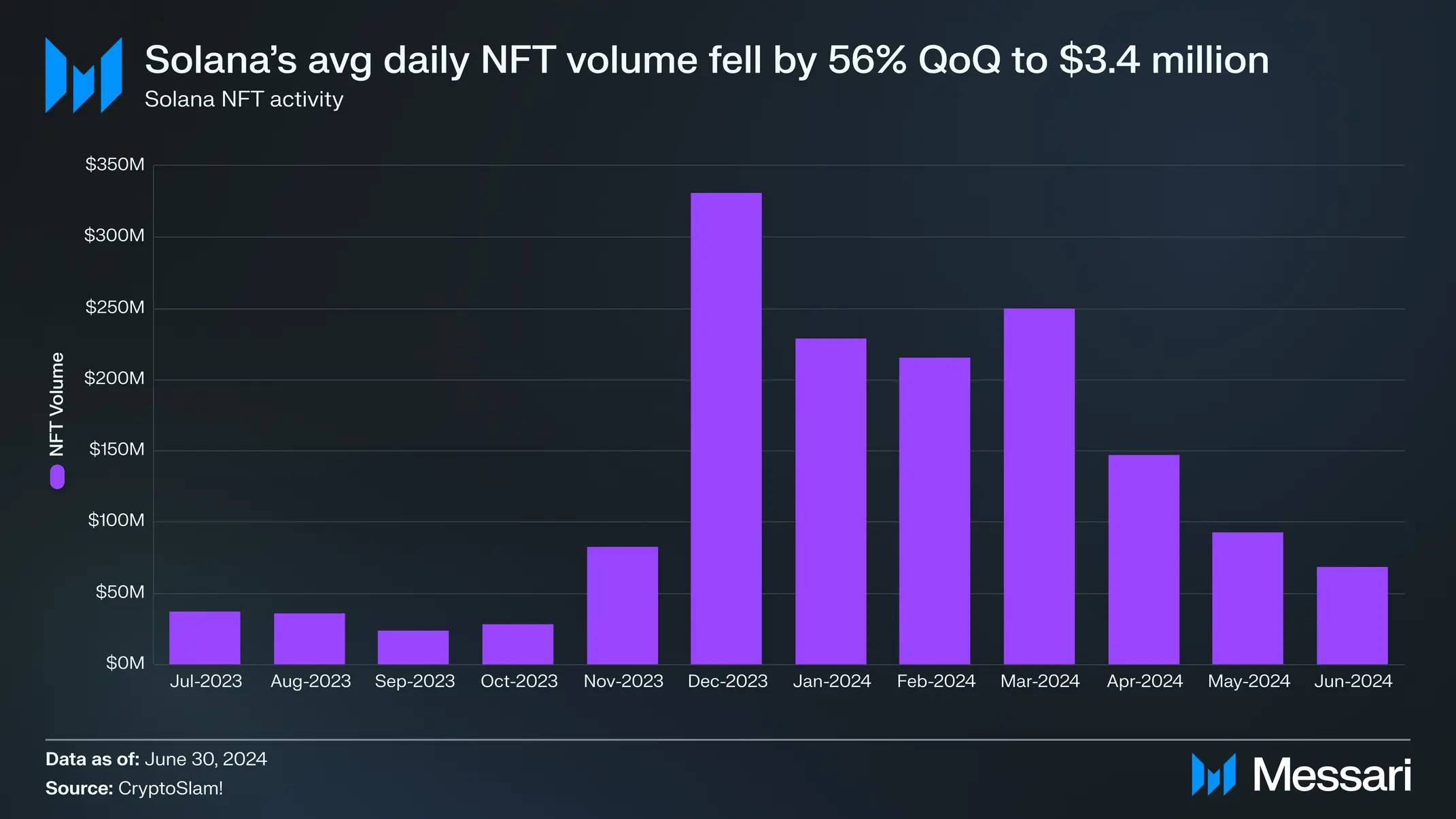

在經歷了 2023 年底和 2024 年初的活躍期後,NFT 交易量在第二季度有所下降。日均交易量環比下降了 56%,降至 340 萬美元。本季度,NFT 市場格局發生了變化,Magic Eden 重新奪回了大部分自然交易量份額,從 25% 增加到 59%。相反,Tensor 的市場份額從 71% 下降到 35%。

4 月初,Tensor 基金會發佈了 TNSR 代幣,並空投了總供應量的 14.8%。自代幣發佈以來,其市場份額為 31%。截至季度末,TNSR 的市值為 7300 萬美元,約 13% 的總供應量在流通中。Magic Eden 繼續運行其獎勵計劃,預計將推出自己的代幣。

Mads Lads 是交易量最高的系列,總交易量達到 230,000 SOL。就在季度末,一個地址購買了 59 個 Mad Lads,總花費約 5,600 SOL(約 80 萬美元)。其他按第二季度交易量排名的頂級系列包括 Solana Monkey Business(104,000 SOL)、Tensorians(91,000 SOL)、Froganas(74,000 SOL)和 Famous Fox Federation(51,000 SOL)。

大多數 Solana NFT 是通過 Metaplex 的 NFT 標準鑄造的。4 月初,Metaplex 推出了一個新的 NFT 標準,稱為 Core。Core 使用單一賬戶設計進行成本和性能優化,並具有靈活的插件系統以進行進一步的自定義。第一個外部插件是 Oracle 插件,它使得數字資產能夠對現實世界的數據作出反應。

5 月底,Metaplex 推出了 MPL-404,這是一種與 Mutant Labs 合作開發的混合代幣標準協議,後者率先推出了 SPL-404 標準。被稱為“混合 DeFi”,該代幣標準旨在為 NFT 帶來更多流動性,同時保留其獨特的特性。

其他 NFT 相關事件包括 SharkyFi 的 SHARK 發行,Exchange Art 的代幣公告,Artrade 的介紹和 Picasso 出售,Garden Labs 發佈其可由所有者編輯的元數據程序,3.land 的開源 cNFT 鑄造器,以及 Claynosaurz 被選為 Collision Choice Awards 的決賽入圍者。

社交和創作者平臺

Blinks 是可以共享的鏈接,將 Solana Actions 轉換為含有豐富元數據的 URL。這些鏈接允許支持的客戶端(如瀏覽器擴展錢包或機器人)顯示增強功能,使錢包中的交易預覽或擴展交互按鈕立即可見。目前,只有來自註冊合作伙伴的 blinks 會直接在 Twitter 上展開。用戶還需要在瀏覽器擴展錢包的設置中啟用 blinks 才能展開。

許多頂級 Solana 項目已經創建了 blinks,包括 Jupiter、Tensor、Sphere 和 TipLink。Blinks 構建者可以通過 Superteam Earn 軌道申請小額撥款(每個撥款最高 1000 美元)或直接從 Solana Foundation 申請更大的撥款(總共分發高達 40 萬美元)。

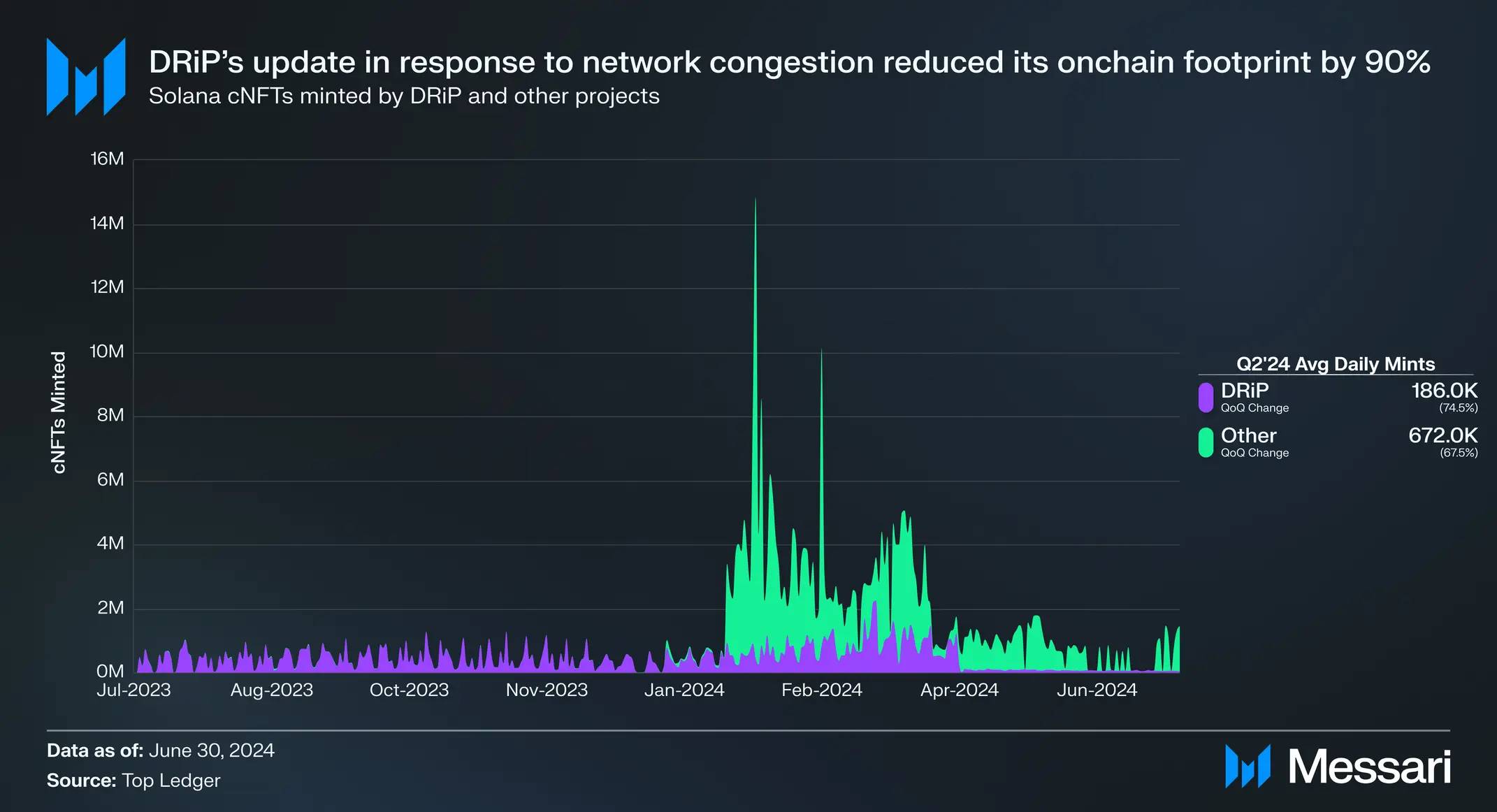

與其他應用程序一樣,DRiP 的用戶體驗在 4 月初的網絡擁堵中受到了影響。4 月中旬,它發佈了一個更新來解決這個問題。現在,DRiP 只有在用戶認領時才會在鏈上鑄造收藏品,因此其日均鑄造的 cNFT 數量減少了 90%。

4 月中旬,DRiP 引入了漫畫藝術家 Todd McFarlane,他是《神奇蜘蛛俠》和《Spawn》的創作者。在 DRiP 上的一次拍賣中,原始藝術作品《Spawn #1》的 1 比 1 數字掃描以超過 110 SOL(16,000 美元)的價格售出。第二季度加入 DRiP 的其他創作者包括 Rockstar Games 藝術家 Stephen Bliss、wallstreetbets 和歌手 Jason Derulo。

其他與消費者相關的事件包括:

Solana Labs 的 Bond:6 月中旬,Solana Labs 推出了客戶忠誠度平臺和 API Bond。通過使品牌能夠輕鬆推出 NFT 並集成基於區塊鏈的支付軌道,旨在開闢新的收入來源,提供產品溯源和真實性,增強客戶洞察力,並保護數據隱私。

Audius 更新:Audius 是一個旨在將權力重新分配給藝術家的音樂流媒體平臺。6 月底,它推出了支付的實時流媒體,使藝術家能夠立即接收曲目和專輯的付款到 Coinbase 或其他 Solana 錢包。隨後,它宣佈與所有主要的美國表演權組織(PROs)簽署了許可協議。

其他:Cupcake 的測試版發佈,Only1 的由 Newman Group 領投的 130 萬美元融資,Solarplex 被 Arweave 生態系統的 Forward Research 收購,dReader 的 Cubik 撥款回合向漫畫創作者分發 4 萬美元,Access Protocol 的可轉讓訂閱功能發佈,Crowny 的應用程序發佈,GigHub 的發佈,Nina 的 iOS 應用程序發佈,以及 Popset 的介紹。

遊戲

雖然一些鏈上游戲完全建立在 Solana 主網上,但其他遊戲則選擇了擴展解決方案以實現可定製性和更高的性能。在第二季度,幾個項目宣佈了為遊戲設計的基於 Solana 的擴展框架:

MagicBlock:6 月中旬,MagicBlock 推出了 MagicBlock Engine,這是一個在不犧牲可組合性的前提下增強性能和虛擬機 (VM) 可定製性的框架。該引擎部署了“短暫 rollups”(ephemeral rollups),即在關閉時將狀態結算到 Solana 的臨時運行時。所有程序和賬戶仍然存在於 Solana 主網上,但實際上被鏡像到短暫彙總。臨時運行時可以利用為速度優化的自定義 SVM 驗證器和其他可配置項,如無 gas 交易。短暫彙總的整個生命週期對用戶來說是抽象的,用戶仍然在 Solana 主網上進行交易和持有資產。雖然 MagicBlock Engine 是為全鏈上游戲構建的,但團隊指出它已經引起了非遊戲項目的興趣。

Sonic:6 月中旬,Sonic 宣佈了一輪由 Bitkraft 領投的 1200 萬美元融資,並啟動了其測試網。Sonic 是一個 Layer-2 堆棧,支持共享排序器網絡並在 Solana 上結算的遊戲特定彙總。Sonic 利用了 SVM,同時通過其 HyperGrid 解釋器支持 EVM 代碼。

5 月初,Solana Labs 與 Google Cloud 合作,將其 Web3 遊戲開發 API GameShift 帶給 Google Cloud 的遊戲開發者。在上個季度退出測試版後,GameShift 在本季度增加了幾個新功能,包括資產製作、遊戲內代幣支持和開發者錢包。

第二季度其他與遊戲相關的發展包括 Star Atlas 的 Surge 發佈、STEPN 與 Adidas 的合作、Blockasset 與 UFC 的合作、Aurory 的 Seekers of Tokane 早期訪問發佈、Nyan Heroes 代幣發佈和電子競技合作、Solana Speedrun 3 遊戲創意大賽、Photo Finish LIVE 的Virtual Kentucky Derby 和 Pace Advantage 合作、Blessed Burgers 的漢堡遊戲、Chomp 的公開測試版發佈、BetDEX 的更新、Portals 的空投、Bladerite 開發者 Seeds Labs 的 1200 萬美元融資、MON Protocol 的 Solana 集成、The Backwoods 的發佈、SolForge Fusion 的發佈、Solana Games 大使計劃創作者、Lowlife Forms 的預告、Valannia 的遊戲玩法預告和 Love Monster 的 Solana 擴展計劃。

DePIN

Solana 正成為 DePIN 應用的中心,承載了 Helium、Hivemapper、Render 和 Teleport 等項目。

第二季度值得注意的事件包括:

Helium 許可計劃:6 月中旬,Helium Mobile 宣佈了其技術棧的許可計劃,允許第三方製造商生產和銷售熱點設備。該計劃旨在產生許可費用並擴大 Helium Mobile 熱點網絡,減少對 T-Mobile 的依賴。季度結束後,Helium Foundation 宣佈將 Helium 網絡擴展到無線之外。

Shaga 融資:Shaga,一個用於遊戲計算機的 P2P 網絡,宣佈了一輪由 Arca 領投的 100 萬美元融資,接近 6 月底。Shaga 之前是 Solana 基金會 Q3’23 Hyperdrive 黑客松的獲獎項目,目前處於封閉測試階段。

Io.net 的代幣發佈和批評:6 月中旬,去中心化 GPU 聚合器 io.net 發佈了其代幣 IO,伴隨著 Binance Launchpool 和社區空投。IO 在季度末的市值為 3.25 億美元,總供應量的 10% 多一點在流通中。本季度早些時候,該項目因其 UI 上顯示的 GPU 數量而受到批評。就在代幣發佈前兩天,其 CEO 辭職,前 COO 接任。

Ambient 融資:5 月,Ambient 宣佈了一輪由 Borderless Capital 領投的 200 萬美元種子輪融資。Ambient 還宣佈收購了去中心化環境監測網絡 PlanetWatch。在第三季度,Ambient 計劃將 PlanetWatch 代幣和網絡從 Algorand 遷移到 Solana,並推出新的移動應用程序和升級後的後端

Teleport 在奧斯汀:在上個季度在其首個城市(德克薩斯州的大學城)推出後,去中心化拼車協議 Teleport 在 5 月底在德克薩斯州的奧斯汀上線。

Roam 遷移:4 月初,去中心化 WiFi 網絡 Roam 宣佈遷移到 Solana。Roam 應用程序後來在 Solana Mobile dApp 商店上線。

支付

憑藉低交易成本、亞秒級的最終性和數千個節點的網絡,Solana 承諾幫助推動主流支付流——Visa 表示將在 2023 年第三季度將其 USDC 結算試點擴展到 Solana。

本季度來自 Solana 原生支付基礎設施公司和應用程序的值得注意的事件包括:

Stripe 加密支付:在其 2024 年主題演講中,Stripe 宣佈將在夏季重新支持加密支付。它將首先支持 Solana、Ethereum 和 Polygon 上的 USDC 支付。

TipLink 更新:在其 2024 年主題演講中,TipLink 推出了兩個新產品。TipLink Wallet Adapter 創建了一個與用戶的 Google 賬戶鏈接的瀏覽器內錢包,消除了傳統錢包瀏覽器擴展和助記詞的需求。Wallet Adapter 已經與多個 Solana 應用程序集成,包括 Jupiter、DRiP、Tensor、Drift、Sphere 和 Helio。TipLink 還推出了 TipLink Pro,一套工具,允許開發者通過活動分發代幣。

Sphere 更新:5 月,Sphere 推出了 Offload Wallet,使用戶可以通過將 USDC 發送到與連接的銀行賬戶綁定的錢包地址立即進行離線支付。它還推出了 SphereBot,允許直接通過 Telegram 進行支付。最後,其 on/offramp 產品退出了私人測試版,於 6 月向所有用戶開放。

Helio Shopify Pay 插件更新:4 月,Solana Labs 關閉了 Solana Mobile 第二章的信用卡支付,現在僅通過 Solana Pay Shopify 插件進行支付。自 1 月份第二章預訂開放以來,該插件幫助 Solana Labs 節省了超過 100 萬美元的費用,相比傳統支付方式。支付平臺 Helio 為插件推出了一套新功能,自 12 月起開始管理。新功能包括:

多代幣支付,使買家可以使用數百種代幣,這些代幣通過 Jupiter 自動交換為商家的首選貨幣

支持除 USDC 之外的其他穩定幣,包括 PYUSD、EURC 和 USDY

改進的 UI,具有更快的交易確認和自動離線支付

帶有 cNFT 空投、Discord 會員資格和 NFT 持有者折扣的忠誠度計劃

Coinflow Labs 融資:5 月底,支付基礎設施提供商 Coinflow Labs 宣佈了一輪由 CMT Digital 領投的 225 萬美元融資。Coinflow Labs 幫助公司集成基於區塊鏈的支付,客戶包括 Solana Labs 和 Audius。

其他發展:Decaf 的 on/offramp 發佈,Code 在 Google Play 上發佈,Phantom 集成 Meso 進行 onramping,巴西數字銀行 Nubank 支持 Solana,以及 XPOS 的 Solana 集成。

基礎設施

第二季度值得關注的基礎設施相關事件包括:

ZK Compression:6 月底,Light Protocol 和 Helius 推出了擴展原語 ZK Compression。ZK Compression 的功能類似於壓縮的 NFT:它將賬戶數據存儲在鏈下的 Merkle 樹中,並將其根發佈到鏈上。然而,它適用於任何代幣或賬戶,而不僅僅是 NFT。此外,它使用 SNARKs 技術壓縮 Merkle 證明,使驗證過程更加高效。Helius 聯合創始人 Mert 表示,使用 ZK Compression 進行 100 萬地址的空投的狀態成本僅為 50 美元,而不使用它則高達 26 萬美元。除了支持新的應用場景外,ZK Compression 還可能為某些需要大量狀態存儲的應用程序提供替代 Solana 狀態的解決方案。短期內的一個權衡是依賴索引器來確保對壓縮賬戶和相關數據的訪問。在高流量時期,這種依賴可能導致無法更新 Merkle 樹。然而,隨著經濟激勵和開源索引器實現帶來更多索引器選項,這在長期內可能不是問題。ZK Compression 目前在測試網上運行。

Squads 融資和 Fuse 發佈:6 月中旬,Squads Labs 宣佈了一輪由 Electric Capital 領投的 1000 萬美元融資,並公開測試版推出了 Fuse。Fuse 是一個移動優先的智能錢包,用多因素認證取代了傳統的助記詞和單一密鑰對。每個錢包是一個由本地設備密鑰(由 Apple Face ID 保護)、2FA 密鑰(加密並存儲在 iCloud 或冷錢包中)和恢復密鑰(其他錢包或電子郵件)控制的 2/3 智能錢包。它還具有支出限制、密鑰輪換和 gas 抽象功能,以提高安全性和用戶體驗。Fuse 由與 Squads 相同的多籤協議(multisig protocol)提供支持,後者保護了超過 100 億美元的資產。

模塊化 SVM:SVM 正在被越來越多地作為 EVM 的替代品用於 L2、應用鏈和其他環境。6 月底,Anza 發佈了一個新的 SVM crate,使得在 Solana 主網之外使用 SVM 更加容易。該 crate 模塊化了 SVM,將低級 SVM 組件與 Agave 的驗證器運行時的其餘部分解耦。第二季度宣佈的其他 SVM 相關計劃和項目包括由前 Solana Foundation 員工組建的 SVM 專注開發商店 ABK Labs、SVM Bitcoin L2 Yona Network 的測試網啟動、MagicBlock 和 Sonic 的 Solana 擴展解決方案的介紹,以及 Popsicle Network 和 MultiAdaptive 發佈的 Solana SVM 彙總框架 Lollipop 的白皮書。

Bonsol 引入:4 月底,Anagram 推出了開源可驗證計算系統 Bonsol。利用 risc0 工具鏈,Bonsol 使開發者能夠在私有和公共數據上執行可驗證計算,並將結果集成到 Solana 程序中。

Arcium 引入和融資:5 月,Arcium(前稱 Elusiv)宣佈了一輪由 Greenfield Capital 領投的 550 萬美元融資,並推出了其私人激勵測試網。Arcium 是一個並行化的保密計算網絡,使開發者能夠運行加密計算。

其他發展包括:

錢包和金融科技應用:Phantom 收購嵌入式錢包提供商 Bitski,Coinbase Wallet 集成 Solana DEX(由 Jupiter 提供支持),Kraken 推出 Kraken Wallet 並支持 Solana,Portal 集成 Solana,Backpack Wallet 更新,Moongate 增加 Apple ID 登錄功能,Infinex 集成 Solana,Squads Labs 部分收購 Fibonacci Finance 的代碼庫,Safeheron 集成 Solana,SwissBorg 集成 Solana,xPortal 集成 Solana,以及 Orbit 的發佈。

互操作性和模塊化:Wormhole 的代幣發佈,LayerZero 集成 Solana,Mayan 完成 300 萬美元種子輪融資,deBridge 推出積分計劃和代幣,Neon EVM 升級,Entangle 集成 Solana,Jupiter 將 deBridge 集成到其橋接小部件中,以及 Eclipse 集成 Neon EVM 的 Neon Stack。

開發者工具:Anchor 0.30.0 發佈,Trident 發佈,RugCheck 發佈 API,NovaNet 測試網,Spiderswap 發佈公共 API,LiteSVM 發佈程序測試器,Lighthouse Protocol 發佈文檔並集成 Blowfish,Flare 發佈,Mollusk 發佈程序測試工具,以及 Triton 發佈 Vixen。

探索器和數據:SolanaFM 2.0 更新,Rated 集成 Solana,Bubblemaps 集成 Solana,Top Ledger 獲得 The Graph Foundation 的撥款,Solscan 新增轉賬標籤,Reclaim Protocol 集成 Solana,SonarWatch 發佈驗證器,以及 SlamNet 的介紹。

治理和身份:MetaDAO 推出 futarchy-as-a-service 平臺並被 Drift、Deans List 和 FutureDAO 採用,Wormhole 獲得撥款將 Worldcoin 的 World ID 引入 Solana,Bonfida 和 Civic 推出二次投票功能,以及 Civic Pass 集成代幣擴展。

增長

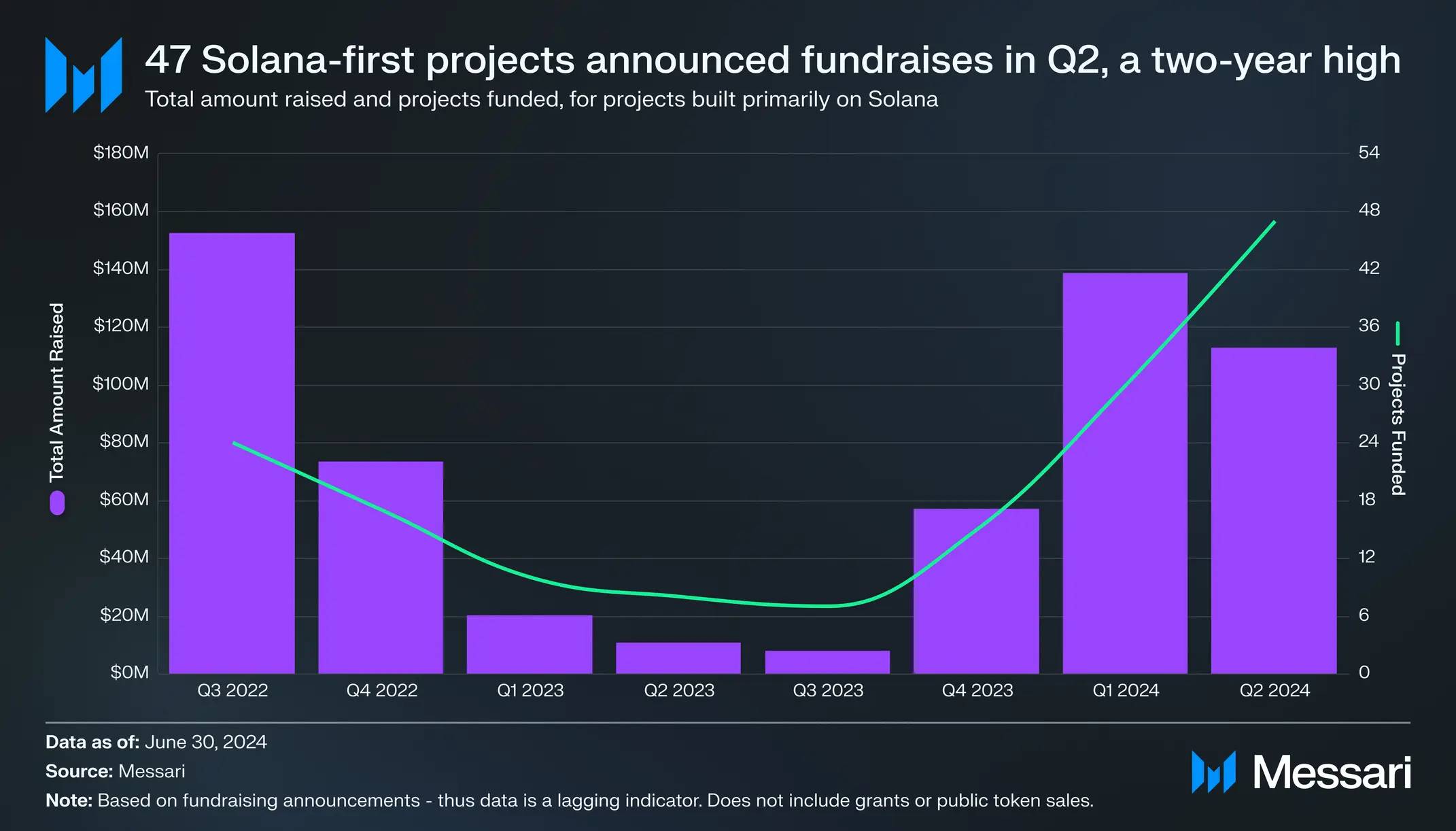

在經歷了長時間的熊市後,Solana 生態系統的融資正在回升。第二季度,有 47 個主要在 Solana 上構建的項目宣佈了融資輪次,這是兩年來的最高水平。這些項目共籌集了 1.13 億美元,雖然環比下降了 19%。從 2023 年第四季度到 2024 年第二季度,Solana 項目共籌集了 3.09 億美元,而前三個季度僅籌集了 3900 萬美元。

黑客松和加速器

在第一季度揭幕後,Colosseum 舉辦了其首個黑客松 Renaissance,從 3 月 4 日到 4 月 8 日。此次黑客松吸引了來自 95 多個國家的 8300 多名參與者,提交了 1071 份作品。各個賽道的大獎得主如下:

總冠軍(50,000 美元):Ore,一種由新穎的工作量證明 (Proof-of-Work, PoW) 機制開採的數字貨幣。Ore 於 4 月初啟動,成為 Solana 交易量最大的程序。由於礦工們競爭將他們的開採交易上鍊,他們的努力加劇了 Solana 的網絡擁堵問題,詳細信息見下文的網絡使用部分。Ore 自 4 月中旬以來暫停開採,專注於開發 V2,旨在實施新的、更難以操縱的 PoW 算法,並引入 ORE 質押以更好地對齊礦工的激勵與項目。

消費應用賽道一等獎(30,000 美元):Banger,一個購買和出售推文截圖的市場。

加密基礎設施賽道一等獎(30,000 美元):High TPS Client,一個由 Rakurai 團隊構建的具有調度和管道優化的改裝 Solana 客戶端。

遊戲賽道一等獎(30,000 美元):Meshmap,一個為增強和混合現實遊戲和應用程序構建的眾包 3D 地圖。

DeFi 和支付賽道一等獎(30,000 美元):Urani,一個基於意圖的交易套件,旨在防止有害的最大可提取價值 (MEV)。

DePIN 賽道一等獎(30,000 美元):Blockmesh,一個用戶可以貨幣化多餘帶寬的開放網絡。

DAO 和社區賽道一等獎(30,000 美元):DeTask,一個 AI 驅動的產品開發平臺。

Colosseum 還運行一個帶有風險投資部門的加速器——參與者必須贏得其黑客松之一才能獲得資格。5 月中旬,Colosseum 宣佈了 10 個被接受進入其首個加速器批次的 Renaissance 獲獎者。這些包括 Ore、Banger、High TPS Client、Meshmap、Urani、Blockmesh,以及:

DBunker,一個用於 DePIN 項目的金融衍生品平臺。

DeCharge,一個用於電動汽車充電的 DePIN 網絡。

Torque,一個為構建者部署鏈上營銷策略的協議。

Runepunk Legends(前稱 Legends of the Sun),一個具有鏈上投注的老派戰鬥競技場遊戲。

在季度末,Colosseum 宣佈籌集了 6000 萬美元的基金,以繼續支持早期階段的 Solana 構建者。

包括 DRiP、Wormhole 和幾個 Superteam 社區在內的許多項目和組織在 Superteam Earn 上進行了 Renaissance 側賽道,分發了超過 14 萬美元的額外獎勵。

Solana 基金會還贊助了