現實世界資產的代幣化(RWA)旨在彌合傳統金融和去中心化系統之間的差距。從穩定幣和國債到房地產、大宗商品和奢侈品,現實世界資產的代幣化可望實現准入民主化、簡化結算流程並顛覆傳統金融中介機構。然而,這種範式轉變並非沒有挑戰,因為必須解決監管障礙、流動性問題和其他障礙。這本綜合指南探討了 RWA 的現狀、其潛力、挑戰以及對金融未來的影響。

看看 RWA 的現狀

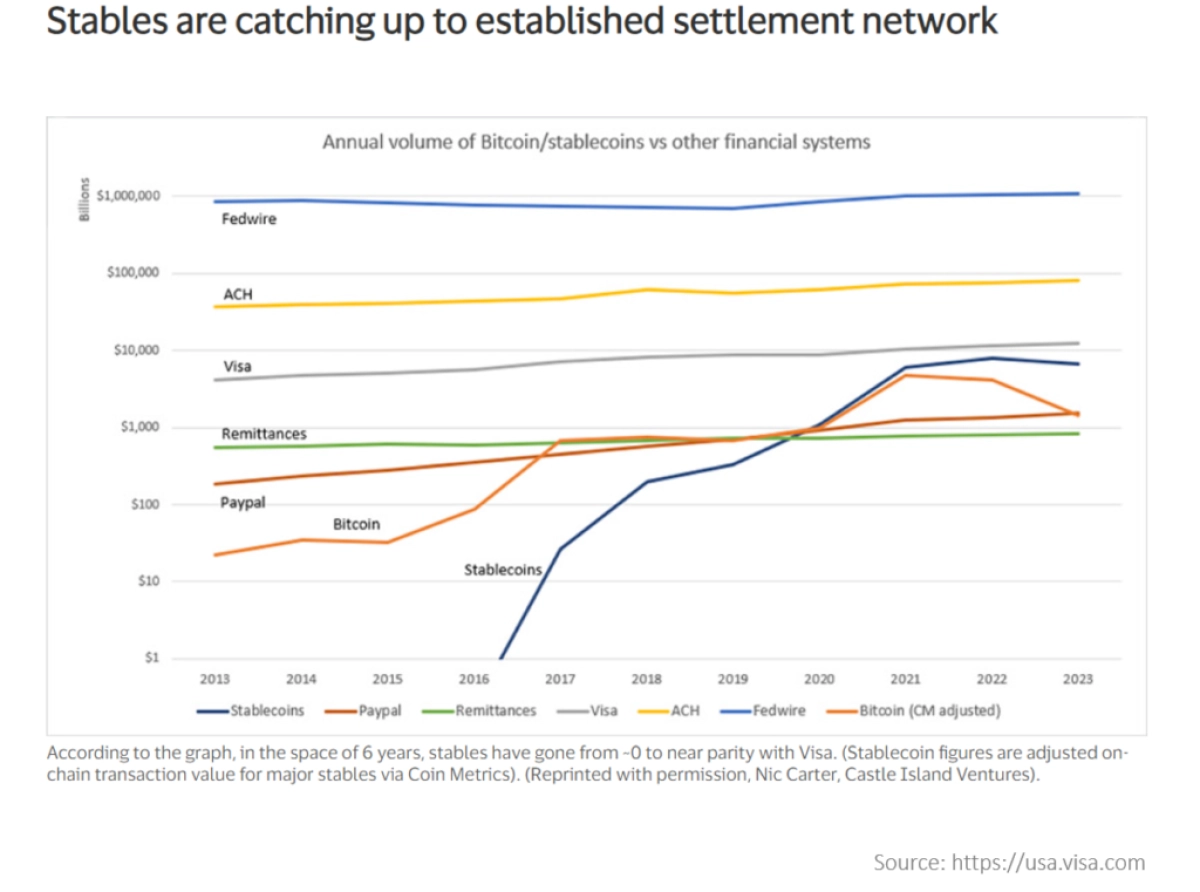

穩定幣

在各種類別的現實世界資產(RWA)中,穩定幣已經成為一個巨大的成功案例。穩定幣交易量已經趕上甚至開始超過 Visa 和 PayPal 等行業巨頭。 Visa 最近公佈的數據表明, 上個月的穩定幣交易量已經超過了 Visa 的每月平均交易量,考慮到傳統支付系統的長期主導地位,這是一項了不起的壯舉。

資料來源: Visa.com

雖然不可否認,這筆交易量的很大一部分可以歸因於交易機器人而不是人類交易,但穩定幣的廣泛採用仍然證明了其產品市場契合度。穩定幣已經跨越了加密生態系統的邊界,在現實世界中找到了實際應用,特別是在發展中國家。

例如,在阿根廷,個人越來越多地轉向美元支持的穩定幣,以保持購買力免受阿根廷比索貶值的影響。在一些非洲國家,美元穩定幣已成為廣泛接受的支付方式,國際穩定幣促進跨國無縫交易。因此,美元支援的穩定幣代表了 web3 在現實世界中得到採用的第一個用例。

除了貨幣支持的穩定幣之外,我們還有商品支持的穩定幣,與黃金和白銀等貴金屬或其他商品掛鉤。它們僅佔穩定幣總市值的 0.8%,其中黃金支持的穩定幣佔其市值的 83%。由於它們與商品而不是貨幣掛鉤,因此持有此類代幣更像是投資商品而不是持有穩定幣。

代幣化國債和收益穩定幣

穩定幣主要由美國公債支持,為 Circle 和Tether等發行人帶來約 5% 的收益率,為發行人創造了利潤豐厚的商業模式。當然,用戶現在也要求分一杯羹。因此,這類具有收益的穩定幣和專用代幣化國庫券基金一直受到關注。

隨著 2023 年 DeFi 收益率暴跌,代幣化國債經歷了爆炸式增長,用戶紛紛湧向這些工具,以獲得美國國債利率上漲的機會。 Ondo Finance、Franklin Templeton 和 OpenEden 等供應商見證了大規模資金流入,代幣化國債的鎖定總價值 (TVL) 激增 782%,從 2023 年 1 月的 1.04 億美元增至年底的 9.17 億美元。

富蘭克林鄧普頓的基金是一種零售工具,旨在為通常無法直接獲得此類產品的投資者提供購買國庫券的機會。該基金在Solana和Polygon區塊鏈上運行,只能透過富蘭克林鄧普頓應用程式購買,無法融入更廣泛的 DeFi 生態系統。

相比之下,Ondo Finance 的產品可以在以太坊、 Solana、 Mantle和Sui上取得。其收益穩定幣USDY受到各種投資工具的支持,包括貝萊德的新Buidl基金、貝萊德的傳統國債基金以及其他美國國債和銀行存款。 USDY 在鑄造後 40 天即可自由轉讓,並整合到相容區塊鏈上的各種 DeFi 協議中。想要立即獲得 USDY 流動性的用戶可以透過去中心化交易所取得。雖然 USDY 是一種有收益的穩定幣,但它並不與 1 美元掛鉤。與一些流動質押代幣類似,國庫券收益率的價值計入代幣價格。截至撰寫本文時,1 USDY 的價值為 1.04 美元。 Mantle 的 mUSD 是 USDY 的變基包裝版本,旨在將錨定匯率維持在 1 美元。因此,收益以新代幣的形式支付給用戶。

BlackRock 最近透過在以太坊上推出Buidl T-Bill 基金進入 RWA 領域。 Buidl不是現有貝萊德基金的代幣化版本,而是一個全新的數位基金。它的最低投資額為 500 萬美元,並且沒有 DeFi 集成,適合機構投資者。從表面上看,它的推出似乎令人印象深刻,第一周就籌集了 2.7 億美元。然而,仔細觀察就會發現,只有少數大型投資者對最初的資金湧入負責,其中包括 Ondo Finance,該公司將其傳統 BlackRock T-Bill Fund 持有的 9500 萬美元轉換為Buidl。

Superstate是一種讓散戶投資者能夠接觸到美國國債的更加密原生的方法,它是由Compound的創始人羅伯特·萊什納(Robert Leshner)創立的。其國債產品目前管理著8,600萬美元的資產。未來,一旦最初的國庫券產品站穩腳跟,Superstate 計劃擴大其產品範圍並提供各種代幣化資產。

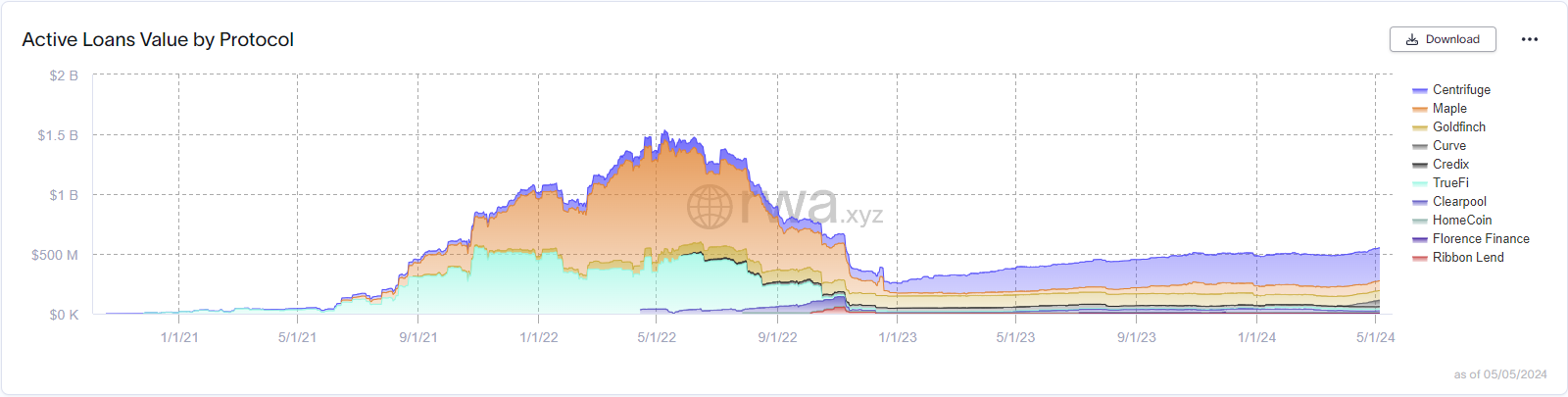

私人信貸

RWA 領域另一個值得注意的部分是根據個人和機構的真實信用評分向其提供無抵押貸款的平台。這些平台在新興市場特別受歡迎,因為這些市場對傳統信貸管道的存取可能受到限制。

在上一次多頭期間,由於投機性加密貨幣基金尋求無抵押貸款來為其活動融資,私人信貸市場出現了大幅增長。然而,當市場狀況轉為看跌時,此類貸款的需求大幅下降。目前,交易量正在逐漸恢復,顯示人們對這些替代信貸解決方案的興趣強勁。

來源: rwa.xyz

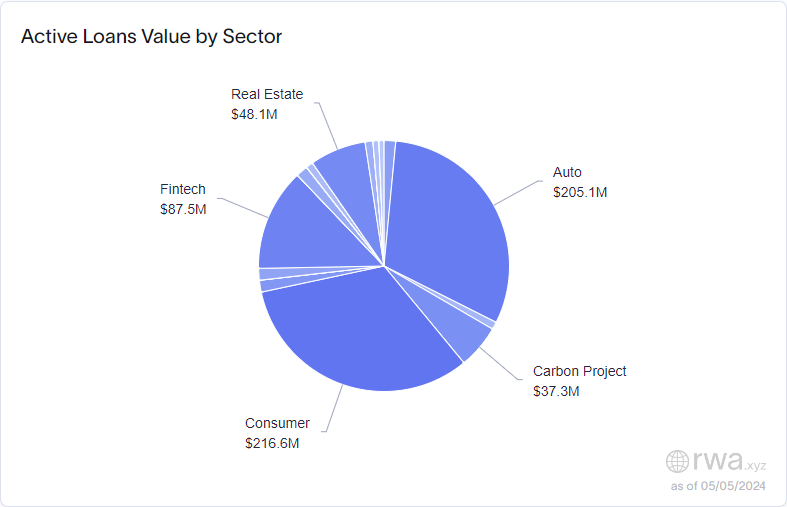

私人信貸協議滿足各個領域的需求,其中消費貸款和汽車貸款是主要用例之一。這些平台將自己定位為Aave等去中心化借貸協議的替代品。雖然由於缺乏抵押品,在此類平台上提供流動性本質上風險較高,但它們提供了更高收益率的潛力,特別是在熊市期間,傳統 DeFi 平台的收益率往往極低。隨著加密貨幣生態系統的不斷發展並吸引更廣泛的具有不同風險偏好的參與者, Centrifuge、Marble 和 GoldFinch 等平台處於有利地位,可以獲得進一步的吸引力並增加其總鎖定價值 (TVL)。

來源rwa.xyz

房地產和代幣化商品(藝術品、奢侈品、收藏品)

這可能是我們看到的在加密 Twitter 上最受關注的 RWA 領域。重點是將房地產、汽車、昂貴酒類或手袋等奢侈品等有形資產和商品代幣化。這個想法是,實際的實體商品被安全地存儲,而所有權則由可以在鏈上交易的代幣代表,旨在賦予這些資產類似貨幣的屬性。

我們的承諾是透過將這些資產上鍊來提高流動性和部分所有權。例如,您可以購買辦公室用地的 10%,而無需購買整個房產所需的資金。然後,他們將獲得 10% 的收入,同時還可以隨時出售其代幣化股票,而無需找到願意且能夠購買全部股票的人。

然而,這些協議目前面臨的大問題是缺乏交易對手或做市商來提供足夠的流動性來出售這些代幣化資產。如果沒有足夠的買家和賣家,許多此類資產的流動性目前幾乎不存在。

再生金融

RWA 領域的另一個有趣領域是再生金融。此類協議旨在利用區塊鏈技術來解決現實世界中的環境和社會問題。這包括碳信用交易、再生能源市場、海洋塑膠清除的鏈上證明以及公共利益融資機制等措施。

在這種情況下使用區塊鏈的關鍵價值主張之一是其公開驗證資產有效性的能力。例如,傳統的碳信用額面臨一個長期存在的問題,許多碳信用額被發現在抵消承諾的二氧化碳排放量方面無效,甚至具有欺詐性。

儘管許多再生金融協議正在開發或已經推出,但尚未實現重大的產品市場契合或引起廣泛關注。要將這樣一個專案取得巨大成功,需要大量的合作夥伴和組織。它需要大量非政府組織(NGO)的實地參與來實施和監督實際的環境計畫。同時,它還需要廣泛的買家,主要是大型傳統公司,願意購買這些鏈上資產,作為其永續發展努力的一部分。

進一步採用的障礙

創造足夠深度的流動性

要實現足夠的流動性是代幣化現實世界資產廣泛採用的最大障礙。為了使鏈上資產具有吸引力,擁有眾多潛在買家和賣家的流動性市場至關重要。如果沒有它,交易這些代幣化資產就會比交易實體商品本身更具挑戰性。

為了培育足夠流動性所需的需求,該資產需要與 DeFi 生態系統良好集成,與實體資產相比提供額外的效用。穩定幣就是一個很好的例子。能夠在 DeFi 中配置資本並賺取收益,這是銀行帳戶中的美元所無法做到的。因此,美元穩定幣獲得了巨大的需求,從而形成了高度流動的市場。

缺乏由其他貨幣支持的穩定幣的採用凸顯了獲得足夠的整合和流動性是多麼困難。儘管對歐洲人有潛在的好處,例如減輕與使用基於美元的穩定幣相關的稅收問題,但歐元支持的穩定幣尚未在 DeFi 領域中廣泛採用或整合。

許多產品缺乏吸引力

儘管將藝術品、奢侈品、收藏品和時尚物品等實體商品 RWA 代幣化應該具有價值,但這個細分市場尚未獲得有意義的吸引力。從技術上講,這些物品的代幣化將使它們更容易驗證和轉移,而碎片化將使這些物品的財務風險更容易實現。然而,也許這些商品的數字表示與擁有和收集它們的情感價值過於脫節。

例如,一個狂熱的汽車愛好者絕對喜歡擁有一輛經典的法拉利。這些汽車也是一項巨大的投資,真正的經典汽車價值數百萬美元。儘管我可能永遠買不起,但我個人仍然不會考慮購買代幣化的法拉利,因為它根本不會喚起同樣的情感連結。

一輛 1962 年法拉利 250 GTO 以 5,170 萬美元的價格售出。資料來源: https://robbreport.com/

昂貴的手錶、經典汽車和高端時裝等商品的價值通常來自情感以及收集和擁有這些商品的滿足感,而不僅僅是經濟升值。將它們標記化,從而與情感脫節,就消除了它們的大部分價值主張。因此,對非流動性資產進行代幣化可能無法產生足夠的增強流動性的需求,從而違背了代幣化的目的。

其他分析師可能不同意,在某些情況下此類資產已顯示出一些吸引力。例如, ConstitutionDAO成功籌集了近 4700 萬美元,試圖獲得一本罕見的美國憲法。還有其他類似的努力將奢侈品代幣化,使其更易於取得和轉讓。然而,更廣泛地採用數位資產可能是任何額外吸引力的先決條件。

再生金融產品目前面臨類似的問題,因為它們很難找到有意義的交易量和流動性。核心問題在於,這些產品主要是為大型傳統企業量身訂製的。這些公司遠未在區塊鏈上運營,因此可能會繼續使用傳統管道。在未來,大多數金融交易都在區塊鏈上結算時,這種情況可能會發生變化,但我們距離這樣的現實還有很長的路要走。

房地產RWA產品似乎有更好的前景。房地產並不是一種情感投資——許多人購買房產只是為了投資目的。再加上高價格使許多人無法擁有整套房產,以較少資本進行部分房地產投資的產品可能會找到適合市場的產品。然而,交易量仍然相對較低,可能是因為目前只有區塊鏈本地人使用這些協議。與私人信貸協議一樣,隨著 web3 生態系統比傳統的加密貨幣賭徒吸引更多具有不同風險狀況的用戶,代幣化房地產應該會受到關注。

機構面臨的挑戰:隱私、分散化與中介

隨著機構參與者探索傳統資產的代幣化,出現了一些需要解決才能廣泛採用的關鍵挑戰。

隱私問題

在公共區塊鏈上,頭寸和持有量對每個人都是可見的,這就產生了「止損狩獵」的風險——交易者故意觸發其他人的止損單的做法。如果股票交易轉移到鏈上,那麼資產管理公司、銀行和其他金融機構的確切頭寸將是可見的,從而產生了他們透過操縱市場走勢互相獵取止損的真正風險。為了緩解這個問題,機構可能需要私有區塊鏈網路。

分散化挑戰

目前,由於所有這些不同實體創建的分散系統,在不同公司、經紀人和中介機構之間交易傳統資產既複雜又耗時。理論上,代幣化應該透過實現無縫交換和幾乎即時結算來解決這個問題。然而,由於在各種 L1 和 L2 區塊鏈上建立了多個代幣化平台,並且一些機構可能選擇私有網絡,web3 也產生了自己的碎片化問題。克服這項挑戰需要在業界就一些可互作業系統達成一致,或開發強大的互通協定。

脫媒承諾

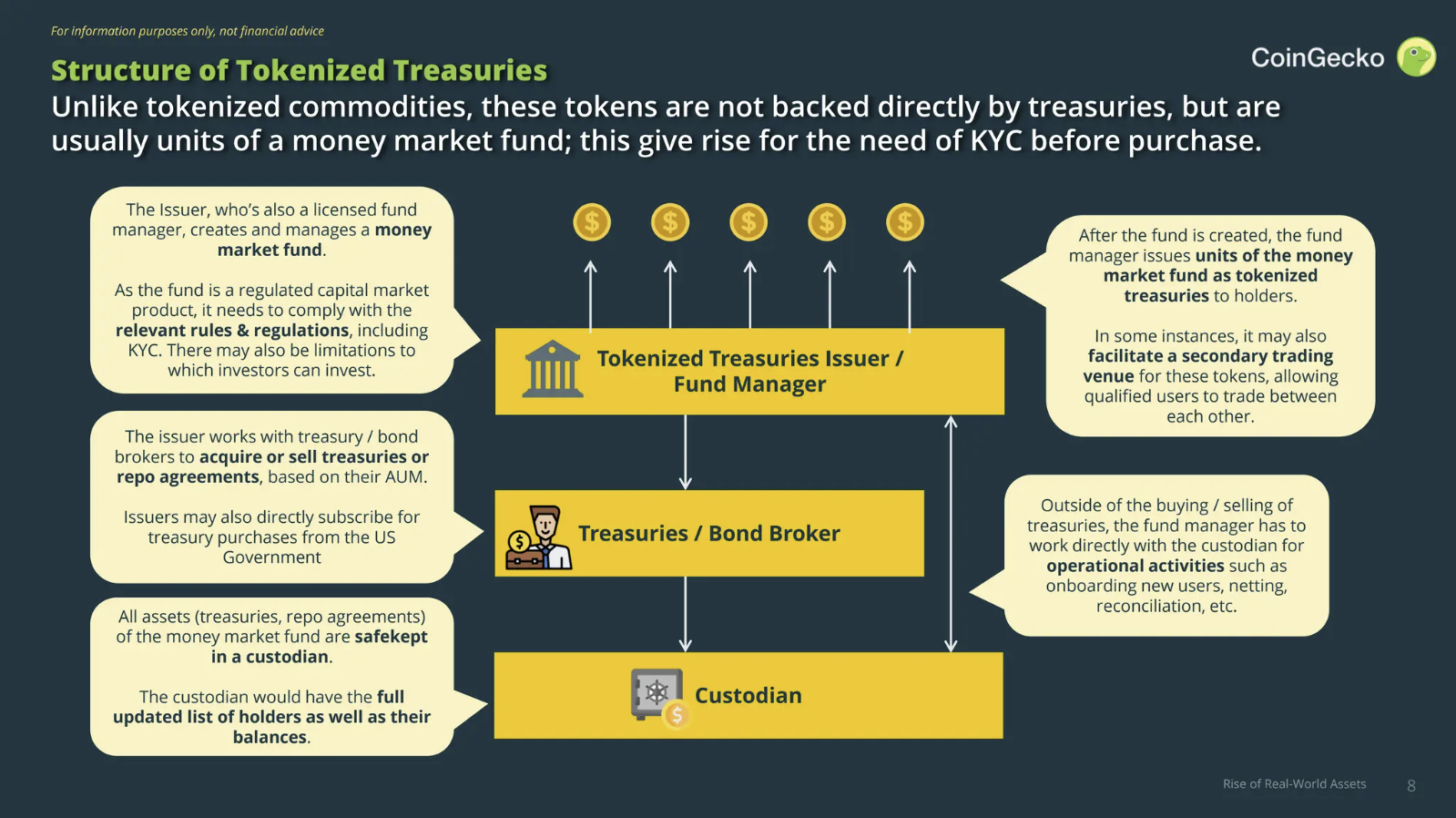

傳統資產代幣化的最大好處之一是有可能使金融體系脫媒。然而,代幣化基金目前需要代幣化平台、配售代理、託管人、轉讓代理商和投資平台,導致中介機構數量龐大。例如,貝萊德的Buidl基金涉及超過六家機構,包括貝萊德金融管理公司、Securitize、Coinbase、Anchorage Digital Bank、紐約梅隆銀行、BitGo、Fireblocks 和普華永道。特別是對於美國證券交易委員會管轄下的證券,由於保護投資者的法律要求,排除大多數中介機構可能是不可能的。為了讓代幣化兌現去中介化的承諾,需要對流程進行整合、自動化和簡化。

資料來源: coingecko.com

為什麼機構看好資產代幣化?

考慮到所有尚未克服的挑戰,以及目前面臨的弊大於利,問題出現了:為什麼拉里·芬克和貝萊德如此堅定地支持代幣化資產?大型機構在哪裡看到了將傳統投資工具引入鏈上的好處,尤其是像Buidl這樣的製度化產品,而不是旨在實現准入民主化的產品?

機構的直接利益可能看起來有限,而 24/7 交易和實現近乎即時結算的能力是最明顯的優勢。然而,貝萊德及其同行正在打持久戰,並認識到區塊鏈技術對金融領域的變革潛力。

一旦解決了圍繞碎片化、隱私和監管合規性的挑戰,將交易轉移到區塊鏈上可以簡化營運、降低成本並提高效率。作為這一領域的先行者,貝萊德等機構旨在將自己置於這場技術革命的最前沿。

此外,受人尊敬的金融巨頭的參與為 RWA 和整個區塊鏈行業的代幣化提供了合法性,有可能促進監管進展。這些機構在將金融體系轉變為區塊鏈方面擁有既得利益,一旦克服了現有障礙,就能利用理論上的好處。

儘管這一過程可能很困難,但貝萊德及其同行似乎相信代幣化最終將達到逃逸速度。他們目前的努力是戰略舉措,以確保在拐點到來時處於有利位置。

現實世界資產的未來展望

現實世界的資產可分為兩個不同的子類,其意義截然不同:一方面是穩定幣、國庫券、私人信貸和證券等金融資產,另一方面是汽車、藝術品、昂貴的威士忌和奢侈品等有形資產。將金融資產上鍊具有重要意義,穩定幣的巨大成功故事、代幣化國庫券數量的不斷增加以及最大的金融參與者推動整個金融業代幣化就是例證。有形資產的情況則有所不同。如果他們要找到足夠的需求和流動性,那麼將它們引入鏈上的好處肯定需要公眾更廣泛地採用區塊鏈。

代幣化國庫券似乎是 RWA 領域的下一個重大成功案例。它們代表了廣泛成功的穩定幣的邏輯演進。正如我們所看到的,隨著USDe 作為產生收益的抵押品被納入交易所,代幣化的高級RWA(例如國庫券和其他AAA 型抵押品)也將成為被接受的抵押品,這將更加合乎邏輯。

在機構方面,要實現代幣化資產如拉里·芬克和貝萊德等支持者所設想的廣泛採用,前面的路還很長。原因很簡單,根據現行法規,此類資產的鏈上交易幾乎沒有好處。對於非區塊鏈原生組織來說,不但沒有減少摩擦,反而引入了更多摩擦。監管變化往往進展緩慢,最大的資本市場美國對加密產業來說仍然是一個充滿挑戰的環境。然而,監管環境或許正在改善。 SEC 今年終於批准了BTC ETF,而就在最近,美國眾議院和參議院投票否決了 SEC 的一項裁決,該裁決使金融機構幾乎不可能託管數位資產。同時,Visa、萬事達卡、摩根大通、花旗銀行、富國銀行、Swift、道明銀行等繼續試驗共享帳本,將商業銀行資金、批發央行資金、美國國債和其他代幣化資產代幣化。想像一個使用代幣化資產進行即時結算和清算的世界是令人興奮的。整個金融體系將變得更加無縫,交易對手風險將會降低。

現實世界的資產產業仍處於早期階段。由於該行業涉及現實世界中存在的資產,因此面臨著最複雜的監管問題,這使得進展緩慢而乏味。然而,穩定幣表明,某些現實世界的資產在上鍊時可以找到驚人的產品市場契合度。代幣化國庫券產品和私人信貸的日益普及,以及重要金融機構的持續大量投資和支持,表明未來穩定幣以外的更多產品可能會被廣泛採用。

本文由 GCR 研究團隊成員Lukasinho撰寫和準備,該團隊由一群在各自領域擁有豐富知識和專業知識的專業人士組成。 GlobalCoinResearch.com致力於緊跟行業發展並提供準確且有價值的信息,是富有洞察力的新聞、研究和分析的值得信賴的來源。

免責聲明:投資具有固有風險,包括但不限於技術、操作和人為錯誤以及平台故障。提供的內容純粹用於教育目的,不應被視為財務建議。此內容的作者不是專業或有執照的財務顧問,所表達的觀點僅代表他們自己的觀點,並不代表他們可能隸屬的任何組織的觀點。