編譯:深潮TechFlow

加密貨幣的演變

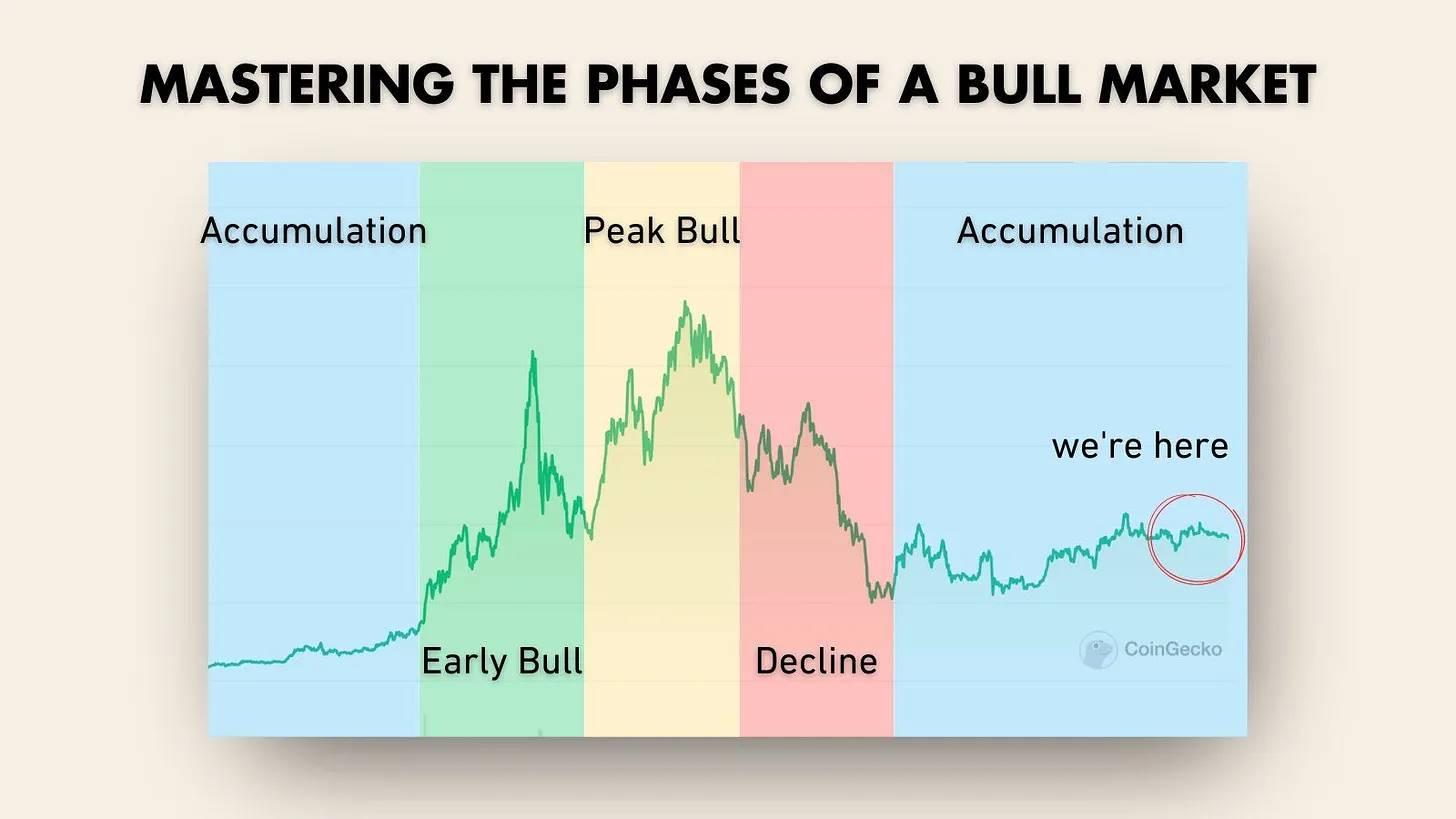

牛市和熊市已成為歷史遺留問題。

加密貨幣行業已經成熟,曾經的規則已不再適用。

以下是對新動態的深入分析。

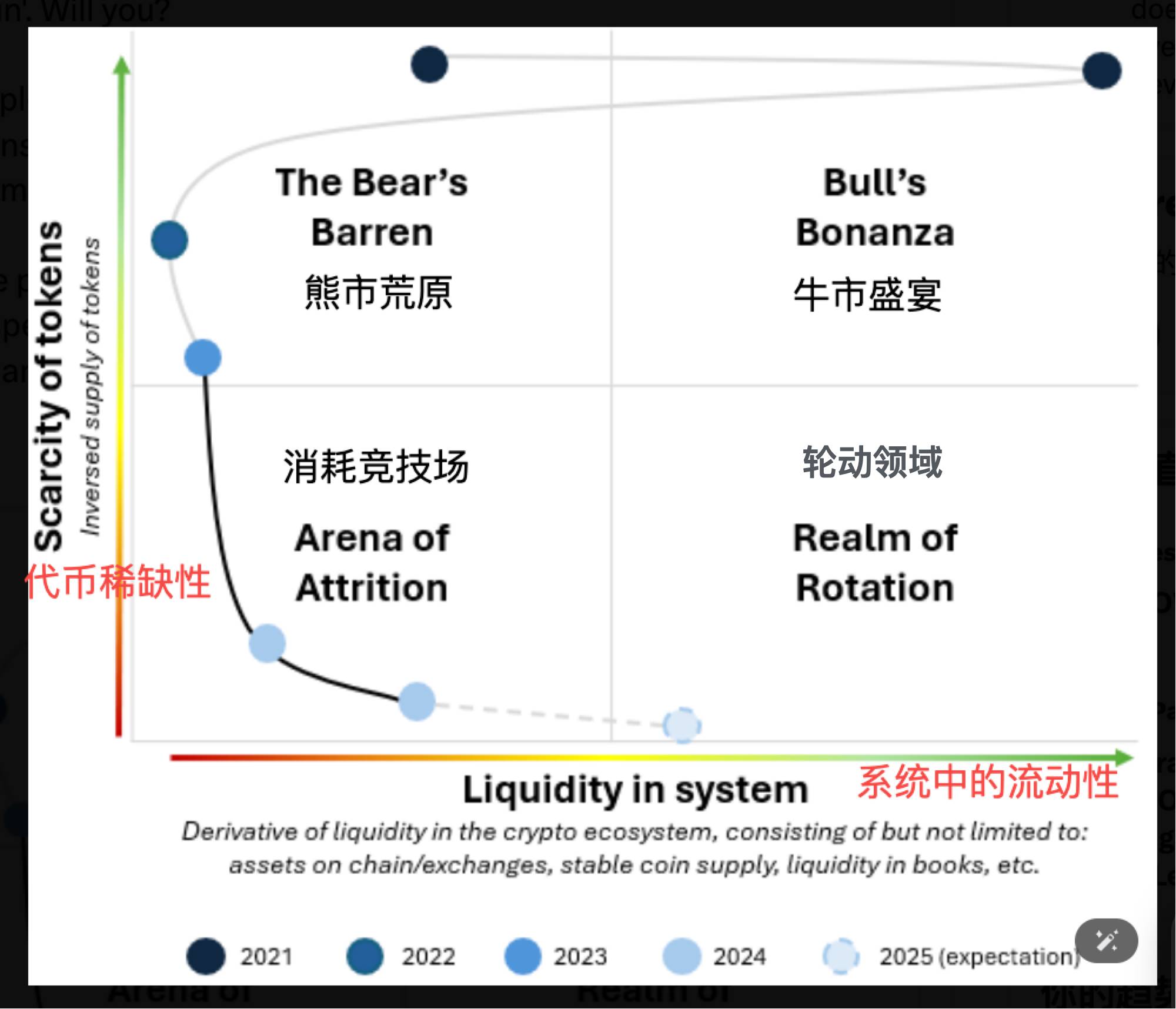

重新思考市場背景:象限模型

傳統的牛市和熊市觀點已顯得過時。

加密投資者 Rancune,作為行業內的頂尖人才之一,提出了一種新的市場理解模型。

Rancune 的象限模型基於流動性和代幣稀缺性,為市場分析提供了更為細緻的框架。

流動性:加密市場的命脈

流動性是推動價格的關鍵因素,但它不僅僅涉及貨幣供應。

如入金流程和訪問中心化交易所(CEX)等獨特障礙,深刻影響流動性流動,塑造了整個加密市場。

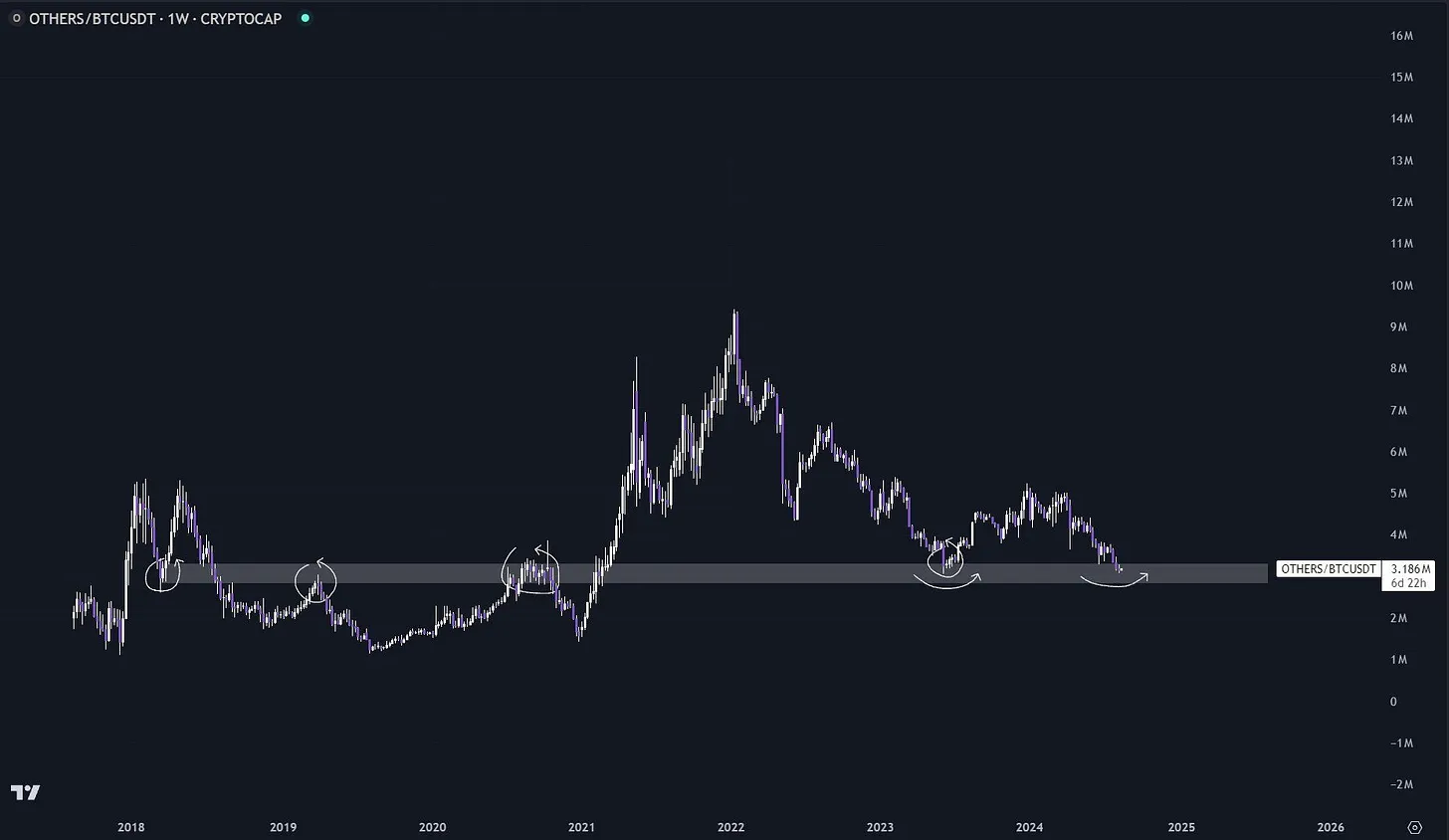

ETF 的影響:重新定義山寨幣表現

現貨 ETF 的推出改變了市場格局,尤其是對山寨幣的影響。

從比特幣(BTC)和以太坊(ETH)向其他幣種的傳統涓滴效應已不再奏效。

分析 'OTHERS/BTC' 比率顯示,當前山寨幣的表現比 2022 年熊市時還要差。

需要注意的是,OTHERS 衡量的是市值前 125 名的加密貨幣(不包括前 10 名)。

來源:owen1v9

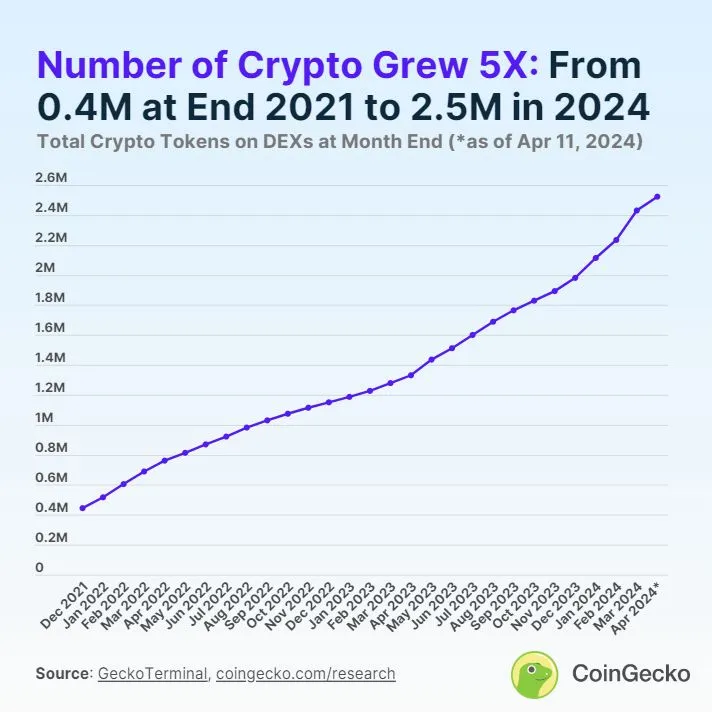

代幣稀缺性:供應方的關鍵因素

代幣稀缺性是象限模型中的第二個重要變量。

正如 Rancune 所解釋的,這涉及流動性的分配方式。

從 2021 年的高流動性和低供應到如今的低流動性和高供應的轉變,凸顯了本次牛市的挑戰。

來源:CoinGecko

導航象限:市場路線圖

通過繪製流動性和稀缺性,我們可以識別出四種關鍵市場狀態:

高稀缺性 & 高流動性(例如,2021 年)

高稀缺性 & 低流動性(例如,2019 年)

低稀缺性 & 高流動性(2025 年?)

低稀缺性 & 低流動性(當前)。

進入“輪換領域”:

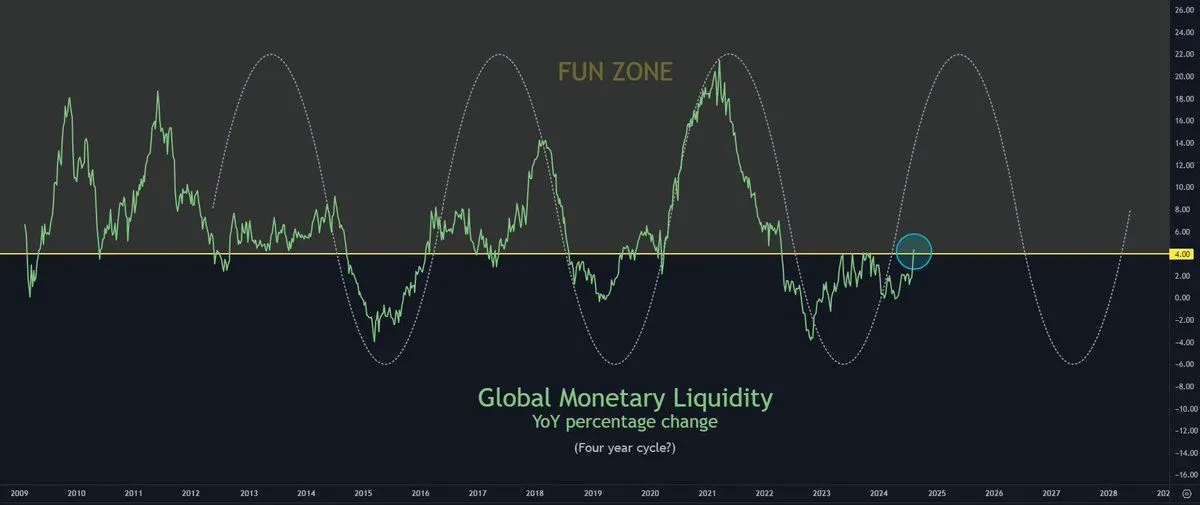

Rancune 預測,在接下來的 6 到 18 個月內,流動性將會增加(輪換階段)。

這一預測與許多宏觀經濟專家的看法一致,他們預計流動性將在 2025 年激增。

然而,考慮到極端的代幣飽和,2021 年那種牛市的再現可能性不大。

輪換市場的策略:關注真實價值

在一個充滿輪換的市場中,成功的關鍵在於關注真實價值。

Binance 最新報告強調,市場參與者應關注需求、收入和可持續收益,而不僅僅是炒作。

炒作陷阱:避免短期潮流

當前市場趨勢受到敘事的影響,但這些力量往往是短暫的。

我們已經目睹了迷你泡沫的反覆膨脹與破裂。

理解這些趨勢的短暫性對於實現長期成功至關重要。

流行敘事的興起與衰落:

從人工智能到再質押,流行趨勢迅速崛起又快速消退。

普通投資者常常追逐這些潮流,卻忽視了長期增長和可持續性。

今年對 meme 的高度關注,突顯了對基本面的忽視。

基本面:通往可持續增長的道路

為了避免炒作的陷阱,投資者應關注真實價值:真實的需求、收入和收益。

這些基本面為加密市場的長期增長提供了更為穩定的基礎。

來源:Binance Research

兩種範式:基本面與週期性狂熱

Felipe Montealegre 概述了加密領域的兩種主導範式:

基本面驅動的方法

週期性狂熱範式

基本面驅動的範式:

基本面範式相信行業的長期增長,並不期望代幣超出其真實價值。

投資者與優秀團隊合作,致力於建立真正的企業,而開發者則專注於產品及其實用性。

這關乎持久價值,而非短期炒作。

週期性狂熱範式:

週期性狂熱範式旨在每四年把握一次市場泡沫。

投資者在狂熱的巔峰時機選擇投資於炒作驅動的代幣。

在這種觀點中,基本面被忽視,取而代之的是膨脹的資產價值

為什麼基本面將佔上風:

遵循週期性狂熱範式的投資者可能會表現不佳,因為基本面越來越受到重視。

隨著代幣的過剩和買家不足,市場正在轉向以價值創造和可持續增長為基礎的策略。

這一轉變是必要的,因為與流動性豐富的 2021 年相比,本週期的資本更加稀缺。

硅谷的教訓:基本面的力量

Felipe 設想一個通過努力工作和第一原則蓬勃發展的加密未來,類似於 2001 年後的硅谷。

這與 2000 年代初科技巨頭的崛起相呼應。

“我希望我們的行業能夠像 2001 年後的硅谷一樣蓬勃發展。在接下來的幾十年裡,整個行業實現了繁榮,但這主要依靠的是努力工作、產品與市場的契合,以及合理的風險評估。隨著市場逐漸轉向基於第一原則和基本經濟學的估值方法,諸如“每點擊價格”和“每眼球價格”等不切實際的估值技術逐漸失去了效用。在此期間,亞馬遜、蘋果和谷歌等公司建立了全球最盈利的企業,而幾乎所有努力工作並關注基本面的人都取得了成功。”

加密的未來:基本面還是持續炒作?

加密的未來是否會通過強大的基本面反映出亞馬遜、蘋果和谷歌的成功?還是說表情包和炒作依然佔據主導地位?

答案在於我們在這個領域的投資和建設方式。

總結:擁抱向基本面的轉變

簡單的牛市和熊市思維已經過時。要想在現在取得成功,需關注流動性、代幣稀缺性和真實價值。

市場正在向長期投資的基本面轉變,而短期交易則受敘事輪換和關注度驅動。