作者:Arthur Hayes BitMex聯合創始人

編譯:Liam 碳鏈價值

(此文表達的任何觀點均為作者的個人意見,不應作為投資決策的依據,也不應被視為參與投資交易的推薦或建議。

當市場低迷而你又必須贏得選舉時,你會怎麼做?

如果你是一名政治家,答案很簡單。你的首要目標是確保連任。因此,你印鈔票,操縱價格走高。

假設你是民主黨總統候選人卡馬拉·哈里斯,面對一個強大的對手。你需要一切順利,因為自上次你擔任副總統以來,發生了很多問題。選舉日最不希望發生的事情就是全球金融危機。

哈里斯是一位精明的政治家。鑑於她是奧巴馬的走狗,我敢打賭,奧巴馬一定在耳邊警告她,如果2008年全球金融危機在選舉前幾個月降臨到她家門口,後果將不堪設想。美國總統慢喬(Slow Joe Biden)正在菜園子裡忙活,所以人們認為哈里斯正在掌控大局。

2008年9月,雷曼兄弟破產,引發全球金融危機,而當時喬治·W·布什即將結束他的第二個總統任期。鑑於他是共和黨總統,人們可能會認為,奧巴馬作為民主黨總統的吸引力在於他是另一黨派的成員,因此不對經濟衰退負責。奧巴馬繼續贏得2008年總統大選。

讓我們回到哈里斯的困境:日本公司鉅額日元套利交易引發全球金融危機,她該如何應對?她可以聽之任之,讓自由市場摧毀過度槓桿化的企業,讓富裕的嬰兒潮一代金融資產持有者經歷真正的痛苦。或者,她可以指示美國財政部長耶倫(Bad Gurl Yellen)通過印鈔來解決這個問題。

與任何政客一樣,無論黨派或經濟信仰如何,哈里斯都會指示耶倫利用她可用的貨幣工具來避免金融危機。當然,這意味著印鈔機將以某種方式、形狀或形式運轉。哈里斯不希望耶倫等待——她希望耶倫立即採取有力行動。因此,如果你同意我的觀點,即日元套利交易平倉可能會導致整個全球金融體系崩潰,那麼你也必須相信耶倫將在8月12日下週一亞洲交易開始之前採取行動。

為了讓你瞭解日本公司套利交易平倉可能產生的潛在影響的規模和程度,我將介紹德意志銀行2023年11月的一份優秀研究報告。然後,我將介紹如果出於某種原因,我負責美國財政部,我將如何構建救助計劃。

寡婦製造者

什麼是套利交易?套利交易是指借入利率較低的貨幣,並用該貨幣購買收益更高或升值可能性更大的金融資產。當需要償還貸款時,如果借入的貨幣相對於所購資產的貨幣升值,則會造成資金損失。如果借入的貨幣貶值,則可獲利。一些投資者對沖貨幣風險,而另一些則不這樣做。在這種情況下,由於日本央行可以無限量地印製日元,因此日本公司無需對沖借來的日元。

日本公司是指日本央行、企業、家庭、養老基金和保險公司。其中一些是公共機構,一些是私人機構,但它們共同行動,以改善日本,至少它們有此打算。

德意志銀行於2023年11月13日撰寫一份題為《全球最大的利差交易》的精彩報告。作者提出一個反問:「為什麼日元利差交易沒有爆發,並連帶拖垮日本經濟?」如今的情況與去年年底大不相同。

人們普遍認為日本負債累累。對沖基金經紀人紛紛押注日本經濟即將崩潰。但那些押注日本經濟崩潰的人總是輸。這可不是什麼「寡婦製造者」交易。許多宏觀投資者對日本過於悲觀,因為他們不瞭解日本合併後的公共和私人資產負債表。對於相信個人權利的西方投資者來說,這是一個容易犯的心理錯誤。但在日本,集體至上。因此,在西方被視為私人的某些行為者在日本只是政府的替代部門。

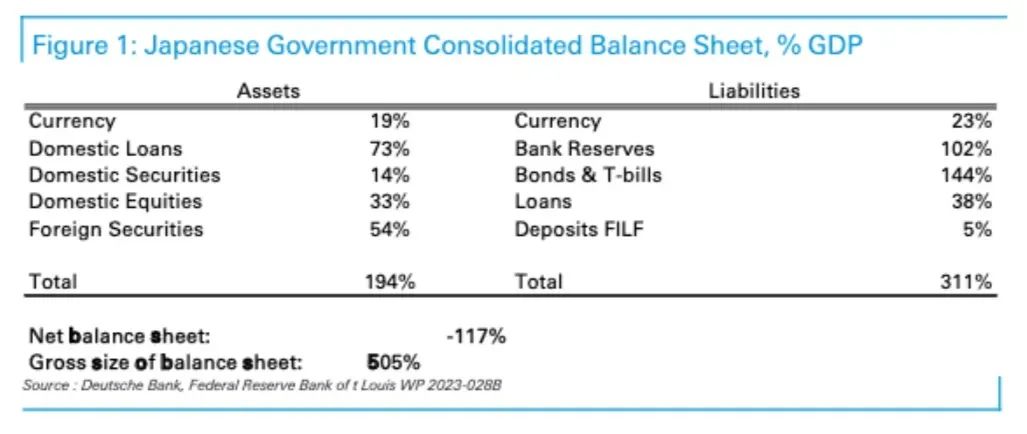

我們先來談談負債方面。這些就是為利差交易提供資金的東西。日元就是這樣借來的。它們附帶利息成本。兩個主要項目是銀行儲備和債券及國庫券。

銀行儲備——這是銀行在日本央行持有的資金。這個數額相當可觀,因為日本央行在購債時會產生銀行準備金。請記住,日本央行擁有日本國債市場近一半的份額。因此,銀行準備金數額巨大,佔GDP的102%。這些準備金的成本利率為0.25%,由日本央行支付給銀行。相比之下,美聯儲對超額銀行準備金支付5.4%的利率。這種融資成本幾乎為零。

債券和國庫券——這是日本政府發行的日本國債。由於日本央行對市場的操縱,日本國債的收益率處於歷史最低水平。在本文發佈時,當前10年期日本國債的收益率約為0.77%。這種融資成本微乎其微。

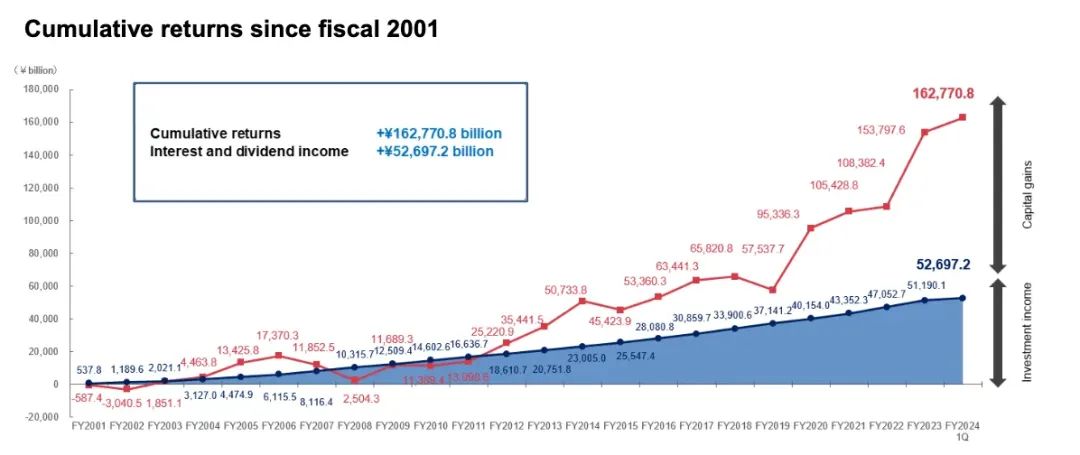

在資產方面,最廣泛的細列項目是「外國證券」。這些是公共和私營部門在海外擁有的金融資產。政府養老金投資基金(GPIF)是外國資產的最大私人持有者之一。該基金規模達1.14萬億美元,是世界上最大的(如果不是最大的)養老基金之一。它擁有外國股票、債券和房地產。

當日本央行定價債券時,國內貸款、證券和股票的表現也都很好。最後,由於大量創造日元負債,日元貶值抬高了國內股票和房地產市場。

美元兌日元(白色)上漲,意味著日元對美元貶值。納斯達克100指數(綠色)和日經225指數(黃色)也隨之上揚。

總體而言,日本公司利用日本央行實施的金融抑制政策進行融資,並因日元貶值而獲得高額回報。這就是為什麼日本央行在全球通脹加劇的情況下仍能繼續推行全球最寬鬆的貨幣政策。這他媽的利潤簡直太瘋狂了。

來源:GPIF

GPIF表現優異,過去十年的表現尤為出色。過去十年間,日元大幅貶值。隨著日元貶值,海外資產的回報率飆升。

來源:GPIF

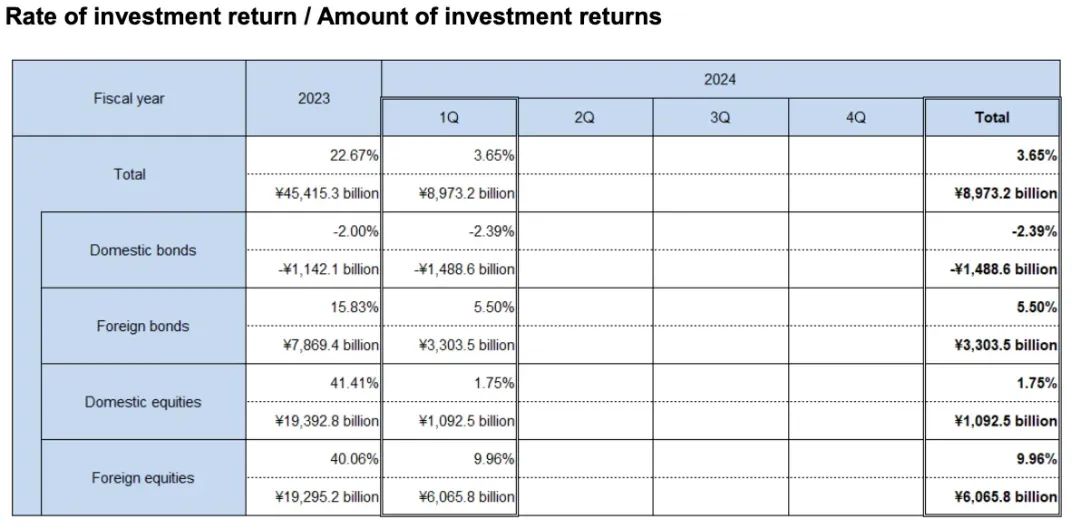

如果不是外國股票和債券組合的出色回報,GPIF本會在上個季度虧損。國內債券虧損是因為日本央行退出YCC,導致日本國債收益率上升、價格下跌。然而,日元繼續走弱,因為日本央行和美聯儲之間的利率差比山姆·班曼·弗裡德發現一粒Emsam藥片時睜大眼睛看到的還要大。

日本公司大規模參與了這場交易。日本的GDP約為4萬億美元,總敞口為505%,他們承擔著價值24萬億美元的風險。正如Cardi B所說,「我希望你把那輛大卡車停在這個小車庫。」她肯定是在說在日落之國掌權的日本男人。

這種交易顯然奏效了,但日元卻變得太弱。7月初,美元兌日元匯率達到162,這讓人難以承受,因為當時國內通貨膨脹非常嚴重,而且目前仍在肆虐。

日本央行不想立即關閉這種交易,而是打算隨著時間的推移慢慢退出……他們總是這麼說。2023年4月,植田先生接替黑田東彥先生擔任日本央行行長。黑田東彥是大規模交易的首席設計師。他趁勢抽身。在眾多有意通過平倉來結束這場交易的候選人中,植田是唯一一個傻瓜。市場知道植田將試圖讓日本央行擺脫掉這場利差交易。問題始終在於正常化的步伐。

平倉

無序平倉會是什麼樣子?日本公司持有的各種資產會怎樣?日元會升值多少?

為了平倉,日本央行需要提高利率,停止購買日本國債,並最終將國債出售回市場。

負債方面會怎樣?

如果沒有日本央行不斷打壓日本國債收益率,那麼收益率將隨市場需求而上升,收益率至少與通脹率持平。日本6月份的消費者物價指數(CPI)同比增長2.8%。如果日本國債收益率升至2.8%,高於收益率曲線上的任何債券收益率,那麼任何期限的債務成本都會增加。債券和短期國庫券負債項目的利息成本激增。

日本央行還必須提高銀行儲備金的利息,以防止資金從其掌控中流失。同樣,考慮到所涉及的名義金額,這一成本將從幾乎為零變為巨大。

簡而言之,如果允許利率上升至市場清算水平,日本央行每年將需要支付數十億日元的利息來維持其頭寸。由於沒有出售資產所得的收入,日本央行將不得不印製大量日元來償還債務。這樣做只會使情況惡化;通貨膨脹率上升,日元貶值。因此,必須出售資產。

資產方面會發生什麼?

日本央行最頭疼的問題是如何出售其鉅額的垃圾日本國債。在過去的二十年中,日本央行通過各種量化寬鬆(QE)和收益率曲線控制(YCC)計劃摧毀了日本國債市場。從所有意圖和目的來看,日本國債市場已經不復存在。日本央行必須迫使日本公司的另一個成員履行其職責,以不會使日本央行破產的價格購買日本國債。如有疑問,請致電銀行。

1989年房地產和股市泡沫破滅後,日本商業銀行被迫去槓桿化。此後,銀行貸款業務陷入停滯。由於企業不再向銀行借款,日本央行被迫加入印鈔行列。鑑於銀行狀況良好,現在應該將價值數萬億日元的日本國債重新納入銀行資產負債表。

雖然日本央行可以要求銀行購買債券,但銀行也需要從其他地方獲得資金。隨著日本國債收益率上升,追求利潤的日本企業以及持有數萬億美元海外資產的銀行將出售這些資產,將資本匯回日本,存入銀行。銀行和這些公司將大量購買日本國債。由於資本流入,日元升值,日本國債收益率不會上升至日本央行在減少所持債券時無法維持業務水平。

主要受害者是日本公司為籌集資金用於資本回流而出售的外國股票和債券價格下跌。鑑於這種套利交易的規模巨大,日本公司是全球股票和債券的邊際定價者。對於任何美國上市證券而言,情況尤其如此,因為其市場是日元套利交易融資資本的首選目的地。鑑於日元是一種可自由兌換的貨幣,許多交易金融交易賬簿反映了日本公司的狀況。

隨著日元貶值,全球越來越多的投資者被鼓勵借入日元購買美國股票和債券。由於槓桿率很高,當日元升值時,每個人都同時爭相補倉。

我之前給你們看了一張圖表,說明日元貶值時會發生什麼。那麼,日元稍微升值一點又會發生什麼呢?還記得之前那張圖表嗎?它顯示了美元兌日元在15年內從90升值到160的過程。在4個交易日裡,日元從160升值到142,結果如下:

美元兌日元(白色)升值10%,納斯達克100指數(白色)下跌10%,日經225指數(綠色)下跌13%。日元升值與股指下跌的比例大致為1:1。進一步推演,如果美元兌日元達到100,即38%的變動,納斯達克指數將跌至約12600點,日經指數將跌至約25365點。

美元兌日元匯率達到100的可能性很大。日本公司的套息交易減少1%相當於名義上減少約2400億美元。從邊際來看,這是一筆鉅額資本。日本公司的不同參與者有不同的優先級。我們從日本第五大商業銀行Norinchukin身上看到了這一點。他們的套息交易部分崩潰了,他們被迫開始平倉。他們正在拋售所持的外債頭寸,並採取美元兌日元遠期外匯對沖措施。這一消息是在幾個月前公佈的。保險公司和養老基金將承受披露未實現虧損和退出交易的壓力。此外,隨著貨幣和股票波動加劇,所有跟單交易者都將很快被經紀人清算。請記住,每個人都在同時平倉同一筆交易。我們和負責全球貨幣政策的精英們都不知道金融體系中潛伏的日元利差交易頭寸的總規模。由於市場關注全球金融體系中這一高槓杆部分,因此這種不透明的情況意味著市場會迅速向另一個方向過度修正。

受驚嚇

為什麼耶倫會擔心?

自2008年全球金融危機以來,我認為中國和日本拯救了美國,使其免於陷入更嚴重的經濟衰退。中國實施了人類歷史上規模最大的財政刺激計劃之一,通過舉債建設基礎設施。中國需要從世界其他地區購買商品和原材料,以完成項目。日本通過日本央行印製了大量貨幣,以擴大其利差交易。日本公司利用這些日元購買美國股票和債券。

美國政府從資本利得稅中獲得鉅額收入,這是股市繁榮的結果。從2009年1月到2024年7月初,納斯達克100指數上漲16倍,標準普爾500指數上漲6倍。資本利得稅稅率從大約20%到40%不等。

儘管資本利得稅創歷史新高,美國政府仍然面臨赤字。為了填補赤字,財政部必須發行國債。日本公司是國債的最大邊際買家之一……至少在日元開始升值之前是這樣。日本幫助揮霍無度的政客們負擔得起美國國債,這些政客需要通過減稅(共和黨)或各種形式的福利支票(民主黨)來購買選票。

美國未償債務總額(黃色)在上升,向右移動。然而,10年期美國國債(白色)收益率一直波動不大,與不斷增長的債務幾乎無關。

我的觀點是,美國經濟結構要求日本公司和效仿它們的公司繼續參與這種利差交易。如果這種交易結束,美國政府的財政狀況將陷入困境。

救助

我之所以假設日本公司會協調一致地救助其套利交易頭寸,是因為我相信哈里斯不會因為一些外國人決定退出她可能甚至都不瞭解的某些交易而讓她的當選機會減少。她的選民們當然不知道發生了什麼,也不在乎。他們的股票投資組合要麼上漲,要麼不漲。如果股票不漲,他們就不會在選舉日投票給民主黨。選民投票率將決定特朗普還是哈里斯成為「小丑皇帝」。

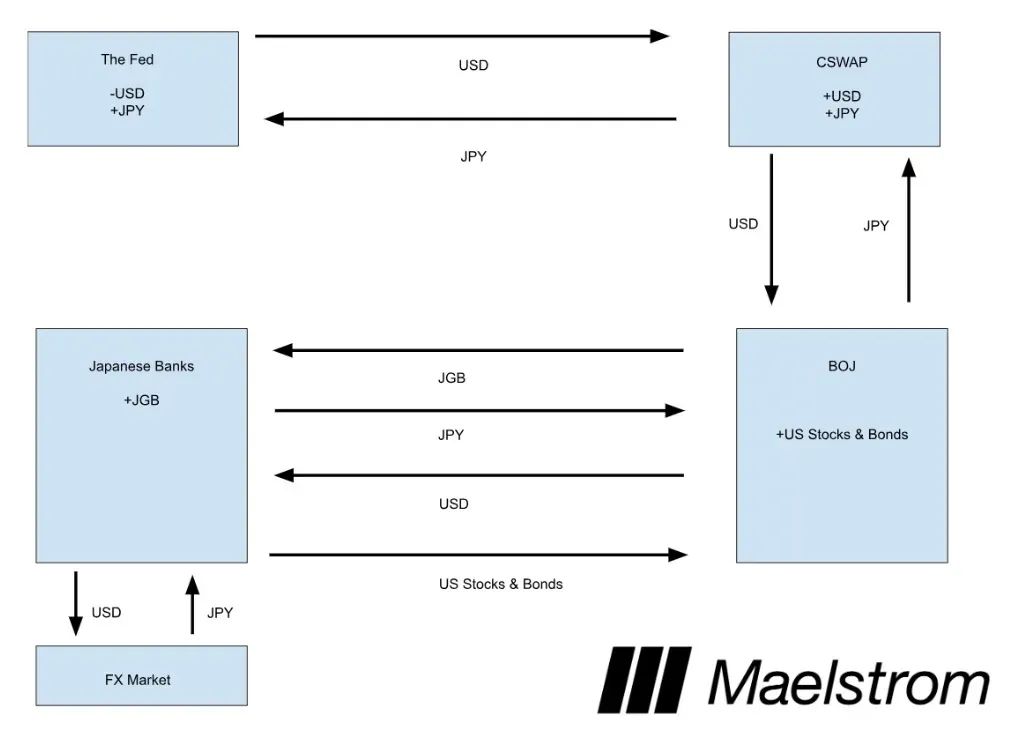

日本公司必須平倉,但不能在公開市場上出售某些資產。這意味著美國某個政府機構必須印鈔票,然後借給日本公司的一些成員。請允許我重新介紹一下自己。我的名字是中央銀行貨幣互換(CSWAP)。

讓我來介紹一下,如果我是耶倫,我會如何進行救助。

8月11日星期天晚上,我會發布一份公告(我以耶倫的口吻發言):

美國財政部、美聯儲和日本同行就上週動盪的市場形勢進行了長時間的討論。在通話中,我重申了我們對使用美元兌日元央行互換額度(Central Bank Swap lines)的支持。

僅此而已。對公眾而言,這似乎完全無害。這不是美聯儲宣佈投降並大幅降息並重啟量化寬鬆的聲明。這是因為民眾知道,這樣做會導致已經高得令人不安的通貨膨脹率再度加速。如果通貨膨脹在選舉日肆虐,且很容易追溯到美聯儲,那麼哈里斯就會輸掉選舉。

大多數美國選民不知道什麼是CSWAP,不知道它為何被創造出來,也不知道它如何被用來印製無限量的貨幣。然而,由於該機制的使用方式,市場將正確地將其視為一種隱蔽的救助。

這會將日本企業和銀行持有的海外資產所有權轉移至日本央行。這些私營實體手握美元,通過拋售美元、買入日元將資本匯回日本。然後,他們以當前的高價/低收益率從日本央行購買日本國債。結果就是未償付的CSWAP規模膨脹,而這一美元金額相當於美聯儲印製的貨幣量。

我製作了一個醜陋的框圖和箭頭圖,有助於說明資金流動。

最終效果才是最重要的。

美聯儲——他們增加了美元的供應量,換句話說,作為回報,他們獲得了之前通過利差交易產生的日元。

CSWAP——日本央行欠美聯儲美元。而美聯儲欠日本央行日元。

日本央行——他們現在持有更多的美國股票和債券,由於CSWAP餘額增加導致美元數量上升,這些股票和債券的價格也會隨之上漲。

日本銀行——他們現在持有更多的日本國債。

正如你所看到的,這對美國股票或債券市場沒有影響,日本公司的總利差交易敞口保持不變。日元對美元升值,最重要的是,由於美聯儲印鈔,美國股票和債券價格上漲。另一個好處是,日本銀行可以用新獲得的日本國債抵押品發行無限量的日元貸款。這種交易使美國和日本的體系重新膨脹。

時間軸

日本公司的套利交易將發生,對此我深信不疑。問題是美聯儲和財政部何時會印鈔票來削弱其對「美國」的影響。

如果美國股市在8月9日(星期五)暴跌,導致標準普爾500指數和納斯達克100指數較7月的歷史高位下跌20%,那麼週末可能會採取某種行動。標準普爾500指數的支撐位是4533點,納斯達克100指數的支撐位是16540點。我還預計兩年期美國國債收益率將在3.80%左右或更低。這一收益率是在2023年3月地區銀行危機期間達到的,當時是通過銀行定期融資計劃救助措施來應對的。

如果日元再次走弱,危機將立即結束。儘管速度較慢,但危機仍將繼續。我相信市場將在9月至11月期間再次發飆,因為美元兌日元匯率將向100邁進。這次肯定會有反應,因為美國總統大選將在幾周或幾天後舉行。

以加密的方式交易很難。

兩種相反的力量影響著我的加密貨幣持倉。

流動性積極因素:

在實施了四分之一淨限制性政策後,美國財政部將淨注入美元流動性,因為它將發行國庫券,並可能耗盡國庫總賬戶的資金。最近的季度退款公告中已經說明這一政策轉變。TL;DR:壞女孩耶倫將在現在到年底之間注入3010億美元至1.05萬億美元。如果需要,我將在後續文章中對此進行解釋。

流動性消極力量:

這是日元的走強。交易平倉導致全球協調拋售所有金融資產,因為日元債務必須償還,而日元債務的價格會隨著時間推移而上漲。

哪種力量更強,實際上取決於套利交易平倉的速度。這一點我們無法事先知道。唯一可觀察到的效果是比特幣與美元兌日元匯率之間的關聯。如果比特幣以凸方式進行交易,即當美元兌日元匯率大幅走強或走弱時,比特幣都會上漲,那麼我知道,如果日元過於堅挺,而美國財政部提供的流動性又足夠,市場預計會出臺救助措施。這就是凸性的比特幣。如果比特幣隨日元走強而下跌,隨日元走弱而上漲,那麼比特幣將與TradFi市場的走勢保持一致。這就是相關性比特幣。

如果比特幣的走勢是凸性的,那麼隨著我們到達局部底部,我會積極地增加倉位。如果設置與比特幣的走勢是相關的,那麼我會觀望,等待市場最終投降。一個重要的假設是,日本央行不會改變方向,將存款利率下調至0%,並恢復無限量購買日本國債。如果日本央行堅持其在上次會議上制定的計劃,那麼利差交易將繼續。

目前我能說的就這麼多。和往常一樣,這些交易日和交易月將決定您在這個牛市週期的回報。如果您必須使用槓桿,請明智地使用槓桿,並時刻監控您的倉位。如果你持有槓桿倉位,最好看好你的比特幣或山寨幣。否則,您將面臨清算。

朋友們,我要去享受八月的最後一段假期了。

揚帆起航!