價值投資的起源

20 世紀 20 年代末期「價值投資」理念的出現並非偶然。由本傑明·格雷厄姆和大衛·多德在哥倫比亞商學院(CBS)開創的這一思想流派,在很大程度上是對引發 1929 年華爾街股市崩盤並最終導致大蕭條的無節制金融狂熱的反應。繁榮的二十年代是戰後樂觀主義、工業快速增長、城市擴張和技術進步的時期。這些變革性的社會轉變在一定程度上是由日益金融化的經濟和股票市場參與度的激增所催化的。隨著企業的蓬勃發展和普通人經歷前所未有的繁榮,「股票只會上漲」的信念牢牢紮根於公眾意識中。

當然,這種由寬鬆的貨幣環境和過度槓桿推動的軌跡是不可持續的。此外,缺乏監管和標準化公司財務報表使大多數投資者無法實施有紀律性的投資策略。內幕交易是合法的,欺騙性的會計行為不受制止,這使得判斷某隻股票是否是明智的投資變得極其困難。因此,當時占主導地位的投資方式本質上是投機性的,並受到從眾心理的驅動,最終導致市場被嚴重高估,並最終以驚人的方式崩盤。

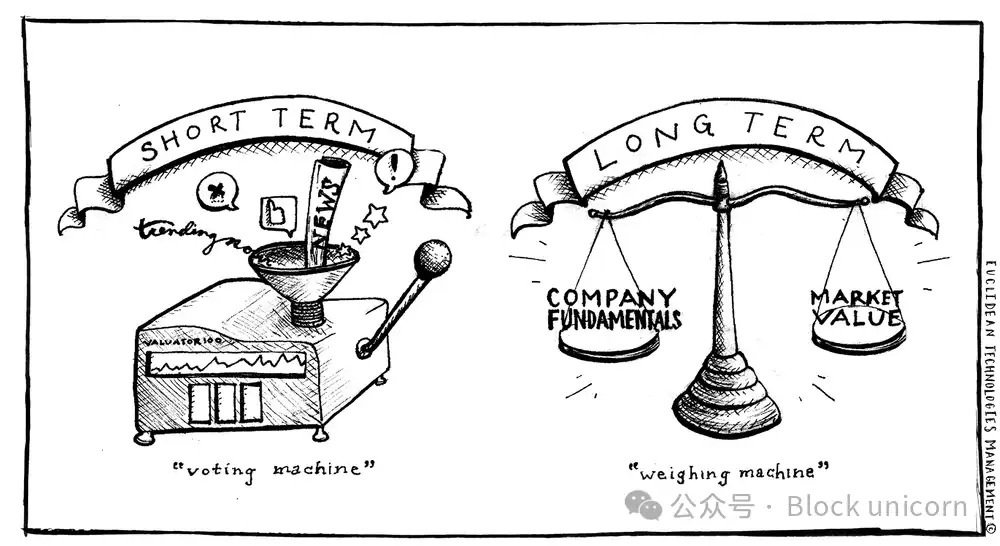

格雷厄姆——被認為是價值投資之父,他親眼目睹了這段動盪時期,在大蕭條期間遭受了嚴重損失,這促使他從基本原則重新思考自己的投資方法。在此過程中,他創建了一個詳細的框架,通過基本面研究和分析來確定股票的真實價值或內在價值。價值投資與 20 世紀 20 年代盛行的投機泡沫截然不同,它基於這樣一種理念:特定資產的市場清算價格並不總是表明其真正的潛在價值。相反,格雷厄姆將市場視為一種受投資者情緒驅動的不穩定定價機制,這一概念在他著名的類比中得到了體現,他將市場比作投資者的商業夥伴,名為「市場先生」,他每天願意以不同價格買賣公司股票,取決於他的心情。換句話說,市場是一臺短期投票機,但也是一臺長期稱重機。

「市場先生的工作是為你提供價格;你的工作是決定是否有利於你採取行動。」– 本傑明·格雷厄姆,《聰明的投資者》(1949 年)

不斷發展的框架

簡而言之,價值投資就是以低於其實際價值的價格購買某物。自格雷厄姆最初的思考以來,這一基本概念已成為專業投資界近一個世紀以來的核心信條。他的教誨啟發了沃倫·巴菲特等人,沃倫·巴菲特在 20 世紀 50 年代初在哥倫比亞商學院是格雷厄姆的學生,後來創造了投資管理史上最輝煌的成績之一。然而,隨著時間的推移,價值投資框架的要素已經發展並適應不斷變化的金融格局。例如,巴菲特的價值投資方法優先考慮更多定性因素——而不僅僅是格雷厄姆依賴的純量化指標——例如競爭壁壘、進入障礙和卓越管理。

所有這些原則都植根於長期基本面,最常應用於傳統股票領域。然而,值得考慮的是,這些原則如何應用於較新的資產類別。儘管比特幣不是傳統證券,卻是一個引人注目的研究案例,可以在這一框架下進行分析。通過了解資產的基本支撐和網絡可能的發展軌跡,有充分的理由表明,比特幣代表著一個被嚴重低估的投資機會,而其投資論點可能通過價值投資的視角來理解。

價值投資框架在比特幣投資論點中的應用

我們認為,長期持有比特幣代表了對價值投資的一種現代合理解釋。雖然對某些人來說這違反直覺,但價值投資的許多基本要素可以直接應用於比特幣的投資案例。讓我們探討一下價值投資概念如何與比特幣的論點深度契合:

(1) 長期投資視角:價值投資需要投資者能夠忽略波動性,並願意等待市場認識到資產的真實價值。最好的投資是那些可以無限期持有的投資。在價值投資框架內,比特幣歷史上巨大的波動性不應被視為風險,而應被視為可以通過保持長期投資視角並屏蔽短期噪音來抓住的機會。

「股市的設計是把錢從積極的人轉移到耐心的人手中。」……「不確定性實際上是長期價值買家的朋友。」——沃倫·巴菲特

(2) 逆向思維:隨大流和追逐業績與價值投資理念背道而馳。相反,投資決策應從第一原則出發,通過識別信息不對稱來做出。人們對比特幣(以及我們現有的貨幣體系)的普遍誤解和缺乏瞭解,使其一直處於逆向投資的地位。

「隨大流總是最容易的;而有時,需要很大的勇氣和信念才能脫穎而出。然而,遠離人群是長期投資成功的一個必不可少的組成部分。」——塞思·卡拉曼

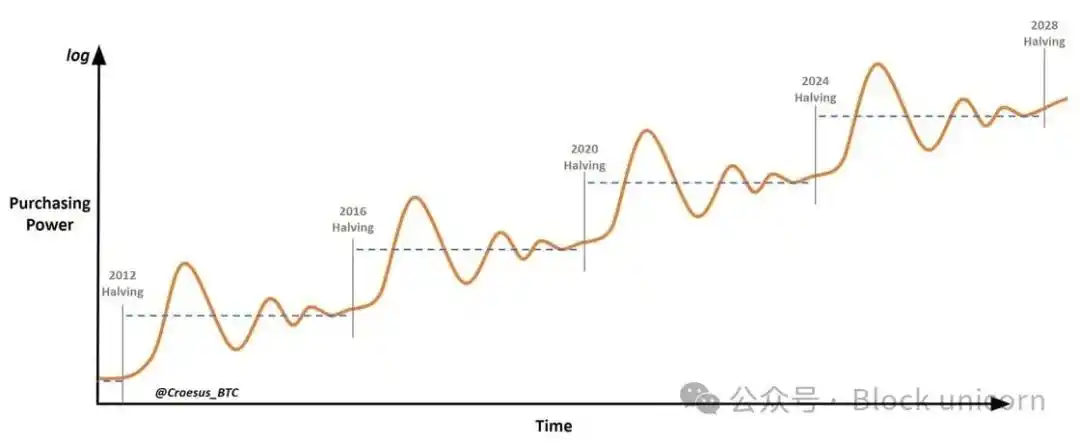

(3) 複利回報的力量:價值投資中的複利概念類似於滾下山坡的雪球;隨著時間和耐心,小額收益可以累積並使投資的價值成倍增長。重要的是,這個數學概念也可以應用於貨幣的隱蔽貶值——認識到通貨膨脹通過緩慢和隱蔽的方式侵蝕購買力是理解比特幣價值主張的關鍵。

「很明顯,僅僅幾個百分點的變化就會對複利(投資)計劃的成功產生巨大影響。同樣明顯的是,隨著時間的推移,這種影響會越來越大。」——沃倫·巴菲特

(4) 集中投資的舒適度:在價值投資中,一個不太傳統的觀念是,投資者應該接受集中投資,而不是認同投資組合多元化是至關重要的這一普遍觀點。當投資者真正瞭解資產的內在價值時,他們應該根據這一信念調整投資規模,即使這會導致投資組合更加集中。在比特幣的背景下,對這項技術的深入瞭解、其作為數字價值存儲的獨特屬性及其整體採用軌跡,可能會導致超常規的投資。

「分散投資是對無知的保護措施。如果你知道自己在做什麼,這就沒有多大意義。」——沃倫·巴菲特

(5) 卓越管理:價值投資的核心原則是公司管理團隊的卓越性和誠信。投資者應密切關注領導層,以確保其資本的管理者既有能力又值得信賴。當將這種觀點與比特幣相比較時,就會出現一個有趣的相似之處。比特幣的基礎不是有形的高管團隊,而是精心編寫的代碼和不可改變的貨幣政策。信任不是建立在會犯錯的人身上,而是建立在管理協議的絕對數學原理上。因此,比特幣在「卓越管理」領域的吸引力在於它沒有人工干預,為投資者提供了一個透明且可預測的金融工具。

「現代生活創造了成功的官僚主義,而成功的官僚主義又滋生失敗和愚蠢。」——查理·芒格

(6) 競爭壁壘和進入障礙:價值投資非常重視競爭優勢,確保公司保持優勢並維護其在市場中的地位。比特幣的起源通常被稱為「無瑕的概念」,代表了在創造數字稀缺性方面具有深刻的先發優勢。比特幣不斷增長的網絡效應,加上其無與倫比的去中心化程度,支撐了其主導市場的地位。因此,任何試圖複製或引入類似數字稀缺性的新進入者都將面臨難以逾越的障礙,這強化了比特幣的內在價值主張。

「投資的關鍵不在於評估一個行業對社會的影響有多大,或者它會增長多少,而是確定任何一家公司的競爭優勢,以及最重要的是,這種優勢的持久性。」——沃倫·巴菲特

價值投資尚未消亡

就像主流媒體在其歷史上經常宣稱的「比特幣已死」一樣,過去幾十年來,「價值投資已死」也被無數次宣告。事實上,「不惜一切代價追求增長」的口號在 21 世紀一直主導著市場,而從「主動」轉向「被動」的指數投資的持續轉變也在認為價值投資無效的觀念中扮演了重要角色,因為股票市場的表現越來越集中在少數幾隻超大市值的成長股上。話雖如此,由於人類追逐業績的行為傾向,價值投資總是會在某種程度上不被青睞。

「價值投資對大眾沒有吸引力。如果大眾有吸引力,你就永遠買不到便宜貨了。」——阿諾德·範登伯格

此外,過去幾十年來,通過貨幣印刷持續貶值和人為降低資本成本的現象,是增長股被青睞而非價值股的原因之一。然而,儘管在股市中「價值型」策略的表現低於「增長型」策略,但價值投資的基本原則具有永恆的價值。價值投資代表著在資產財務狀況顯現之前或市場意識到其真正價值潛力之前,預見未來增長的能力。

「當現實與感知之間的差距變得很大時,機會就會出現。」——弗朗索瓦·羅雄

就像比特幣一樣,價值投資永遠不會消失。它們可能在很長一段時間內都顯得不受歡迎,但對於那些願意付出努力深入瞭解數字原生、能源支持、加密安全、開源、公平分配、稀缺商品的全部價值潛力的投資者來說,這其中存在著不對稱的機會。本傑明·格雷厄姆、沃倫·巴菲特和他們的許多門徒可能還沒有意識到這一點,但他們已經提供了一個有用的工具包,用於理解比特幣的投資案例。