與大多數傳統市場不同,比特幣交易全天候進行,包括週末,這也包括Deribit上的比特幣期權市場。這意味著價格可以隨時變動,期權也可以隨時交易。然而,並不是每個小時或每一天都是一樣的。例如,週末的價格波動通常比工作日要小。

每日價格走勢

下表顯示了自 2020-01-01 以來一週內每一天(收盤價至收盤價)的平均百分比變動。

數據來源:雅虎財經。

雖然這種情況不會每週都出現,但表格顯示,週末的平均變動幅度比工作日要小,而週六的平均變動幅度在這段時間內尤其低。

期權價格

BTC期權的定價通常在週末也較低,但它們的定價是否足夠低,足以解釋週末實際波動率的大幅下降?如果沒有,有什麼方法可以從中獲利嗎?

今天,我們將通過回溯測試來研究交易者如何利用Deribit上的期權來利用過去幾年週末較低的波動性。

首先,讓我們看看 2024 年迄今為止,週五晚上賣出週日波動性的表現如何。這將表明自比特幣現貨 ETF 推出以來,該策略的表現如何。(ETF 於 2024 年 1 月 11 日開始交易)

回測細節

期限: 2024-01-01 至 2024-08-31 (8個月)

策略:每週五 16:00 UTC 賣出 0.35 delta 勒式期權,該期權將於週日 08:00 UTC 到期,並持有期權至到期日。最接近 0.35 delta 目標的期權將被出售,最高 delta 差額為 0.1。

費用:包含常規Deribit費用(每個期權 0.0003 BTC )以及收取的溢價 5% 的滑點。

交易規模:假設起始餘額為 1 BTC,看跌和看漲期權每週均以 1 份固定數量出售。交易規模不會因餘額的增加/減少而變化。

此圖表顯示了本次回測的PNL結果。

交易次數:35(25 勝,10 負)

淨利潤:0.1395 BTC (+13.95%)

每筆交易平均利潤:0.004 BTC

年利率:21.3%

最大回撤百分比:8.8%

最大絕對回撤:0.1 BTC

對於如此簡單的交易來說,這是相當可觀的回報,但樣本量也相當小,尤其是對於負偏策略而言。負偏策略是指偶爾出現的虧損大於頻繁出現的小額盈利的策略。

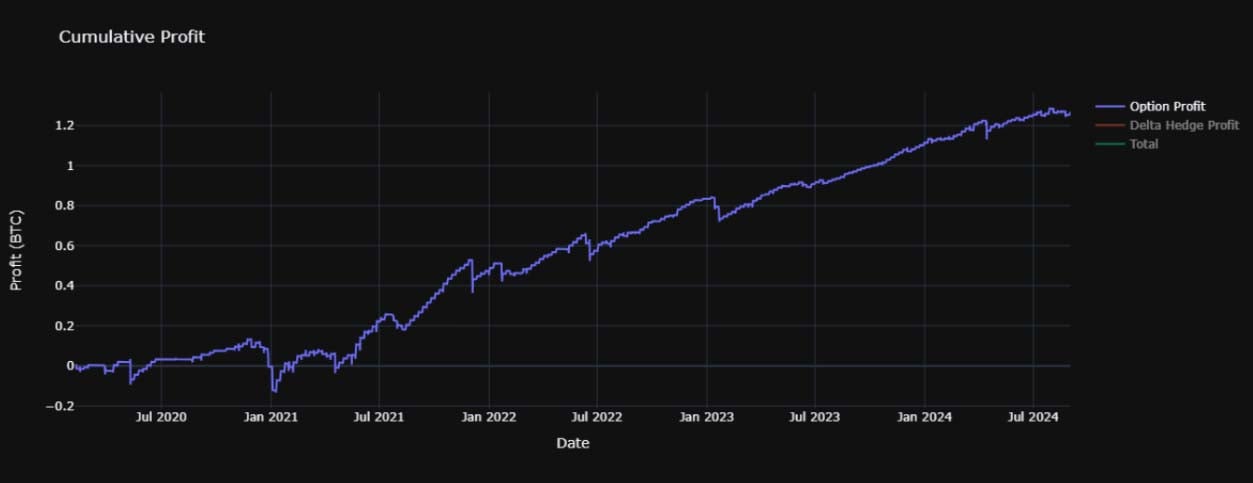

因此,讓我們將回測期一直追溯到 2020 年初。這將包括更多衝擊事件,例如 covid 崩盤和 FTX 崩潰。

下圖顯示了完全相同策略的 PNL,但新期間為 2020-01-01 至 2024-08-31(4 年零 8 個月)。

交易次數:212(169 勝,43 負)

淨利潤:1.2485 BTC (+124.85%)

每筆交易平均利潤:0.0059 BTC

年利率:27.4%

最大回撤百分比:23.8%

最大絕對回撤:0.27 BTC

從更長的時間段來看,整體表現實際上有所改善。然而,這種改善在整個時期內並不均勻。該策略在 2021 年中期之前一直舉步維艱,此後表現強勁。最大回撤也更大。

調整參數

這看起來確實很有希望,但讓我們看看調整幾個參數會如何影響性能。此步驟可以幫助檢查我們所看到的是否真的是潛在現象的結果,或者只是這種特定的設置選擇恰好表現良好。

經過測試的策略沒有太多的進入/退出觸發器或額外的過濾器,但我們仍然可以檢查改變 delta 和開倉時間對策略性能的影響。如果這些參數改變後性能急劇下降,則表明我們可能只是對這組數據中初始設置的執行方式感到幸運。這意味著回測不能令人信服地證明良好的性能可能會在未來繼續下去。

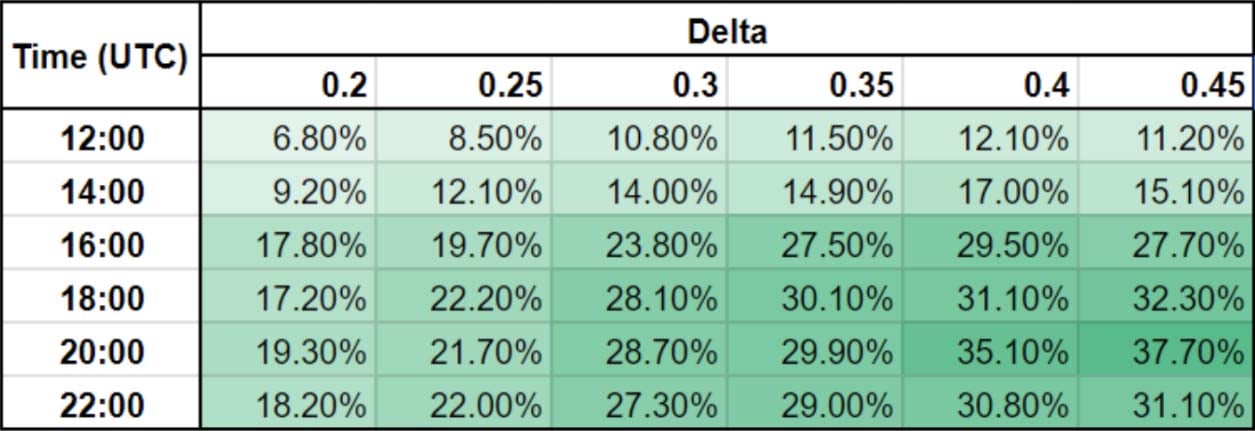

下表顯示了不同 delta 值和不同開倉時間的 APR。APR 的計算方式為總回報率除以回測期的年數。

可以看出,即使目標 delta 和開盤時間發生變化,該策略仍能獲利。這表明,無論確切的開盤時間或 delta 如何,在週五下午/晚上賣出週日波動率的想法都具有一定的穩健性。

還要注意,在較早的兩個開盤時間 12:00 和 14:00 UTC,盈利能力明顯較低。造成這種情況的一個可能原因是,美國市場直到 13:30 或 14:30 UTC 才開盤,具體取決於一年中的時間(這因夏令時而異)。這意味著,無論一年中的什麼時候,到 16:00 UTC,美國市場都會開盤,並且由此引發的任何初始走勢都已經發生。

很明顯,一旦 delta 值降低到 0.25 和 0.2,利潤就會降低。delta 值越低,期權離當前價格越遠,因此其中一個期權以價內(In-Money)到期的可能性就越小。但是,獲得的信用額也會降低。這個結果表似乎表明,當出售 delta 值較高的期權時,獲得的額外信用額足以彌補其中一個期權以價內到期的可能性,從而帶來更大的總利潤。

虧損

下表顯示了每次回測中BTC的最大跌幅。我選擇使用最大BTC跌幅而不是百分比跌幅,因為回測中使用的是持平倉位規模。

本表中的 0.18 值代表 0.18 BTC的虧損。由於我們假設起始餘額為 1 BTC,因此這些值也可以讀作起始餘額的百分比,例如 0.18 是起始餘額的 18%。

請注意,由於僅使用每小時數據進行回測,因此此處顯示的最大虧損可能略有低估。

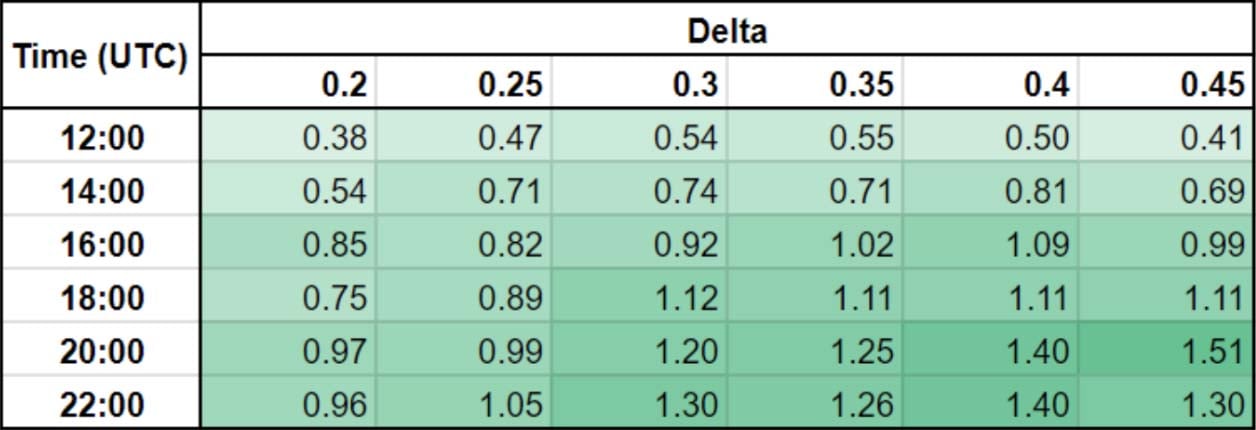

卡爾瑪比率

如果我們將年回報率 (APR) 除以最大回撤,我們會得到每次回測的 Calmar 比率。這些 Calmar 比率顯示在下表中。

通過同時考慮 Calmar 比率(而不僅僅是總回報),我們可以更好地判斷策略的回報是否代表獲取了更多價值,或者是否僅僅是承擔更多風險的補償。Calmar 比率越高,風險調整後的回報就越好。任何超過 1 的值都表示平均年回報率大於該期間的最大回撤。

最高的回報發生在 delta 值較高且開市時間在美國市場開市之後的時期。表格右下角的 Calmar 比率較高表明這些較高的回報不僅僅是承擔更多風險的結果。風險調整後的回報也更好。

回溯測試有多大用處?

回溯測試提供了一種使用歷史數據來確認交易想法在過去是否可行的方法,希望能夠提供一些關於該交易想法在未來是否可能奏效的見解。

我將在接下來的幾個月里根據回測發表更多文章,但由於我已經開始了一個特別有利可圖的文章,所以現在值得詳細介紹回測的一些常見陷阱。

這是可能出現的問題的非詳盡列表

- 過去的表現並不能保證未來的表現。即使我們發現一個策略在回測期間具有真正的優勢,市場也會發生變化,策略的有效性可能會降低甚至變為負面。隨著越來越多的交易者參與同一筆交易,這種情況可能會隨著時間的推移而緩慢發生,或者突然對特定事件做出反應。

- 過度擬合。這是在回測中過度優化策略性能的過程,以至於策略參數適合樣本的噪聲而不是可能存在的任何真實信號。這可能會導致策略的未來表現比回測表現差很多。即使避免了對數據的額外過度擬合,策略仍然會根據價格在回測期間恰好採取的一條路徑進行測試,但這並不是它可能採取的唯一路徑,並且不太可能與未來採取的路徑完全相同。

- 最大回撤被低估。我使用每小時數據進行這些回測,這意味著在下一個每小時數據點之前恢復的任何大幅下跌都不會可見。因此,回測的最大回撤可能低估了實際經歷的回撤。即使我們在回測期間準確測量了回撤,這也不太可能是最大的回撤。

- 前所未有的極端市場事件。今天回顧的時期包括新冠疫情崩盤、Luna 崩盤和 FTX 崩盤,但這並不意味著未來不會發生更極端的事件。

- 樣本量。第一次回測的樣本量為 35 筆交易。即使我們將回測期延長至 4 年以上,交易次數也只有 212 次。這當然更好,但樣本量仍然不大,尤其是對於負偏策略而言。

- 前瞻偏差。這是在回測中使用當時無法知道的數據時的情況。我不認為單個回測本身包含任何前瞻偏差,但是,您是否注意到,最初查看週末波動率的想法來自於查看與回測相同時期的平均每日波動率?這不是該時期開始時可以獲得的信息。(前四年也存在類似的週末波動率較低的模式,但不那麼明顯。)

儘管存在這些問題,回測仍然是檢查可能的交易策略可行性的有用工具。我將在以後的文章中介紹更多回測,還將介紹對沖策略的想法,無論是通過動態 delta 對沖,還是將主要期權策略與其他期權相結合。

歷史期權數據

我在自己的數據庫中記錄了超過 6 個月的Deribit BTC期權數據,並在此處免費提供。推文中鏈接的 parquet 文件包含 2024-01-13 至 2024-07-27 期間Deribit上所有BTC期權的每小時快照。這是用於一些初始編碼和測試工作的理想數據集。

如果您想購買一些更全面的歷史期權報價數據來進行自己的回測,可以通過許多 Deribit 數據合作伙伴(例如 Tardis 和 Kaiko)獲得。您可以在此頁面上找到Deribit數據合作伙伴的鏈接。

最近的文章

期權回測 – 週末成交量拋售

Cryptarbitrage 2024-09-19T08:04:23+00:00 2024 年 9 月 19 日|教育|

USDC結算的競爭幣期權 – 實時交易示例

Cryptarbitrage 2024-05-30T10:03:08+00:00 2024 年 5 月 30 日|教育|

有條件訂單已到達Deribit

Cryptarbitrage 2024-05-30T06:39:02+00:00 2024 年 3 月 13 日|教育|

期權回測——賣出週末波動率一文最先出現在Deribit Insights上。