在接連創下多次歷史新高(ATH)後,比特幣的價格距離每枚 $100,000 僅一步之遙。爆發性的價格走勢通常會顯著增加持有者的未實現利潤,而長期持有者(LTH)正在加速分發手中的比特幣以應對這一趨勢。

摘要

隨著比特幣價格飆升至 $100,000,長期持有者已分發超過 50.7 萬枚比特幣,這一數字雖低於 2024 年 3 月 ATH 時的 93.4 萬枚,但仍具有重要意義。

長期持有者正在兌現大額利潤,單日實現利潤創下 20.2 億美元的新高。

在分析分發主體時,大部分拋售壓力來自持有時間在 6 個月到 1 年之間的比特幣。

長期持有者的密集分發

在比特幣價格接連創下歷史新高後,當前價格已逼近備受期待的每枚 $100,000 水平。與以往週期一樣,長期持有者群體正利用資金流入和需求端的增強,大規模重新開始分發手中的比特幣供應。

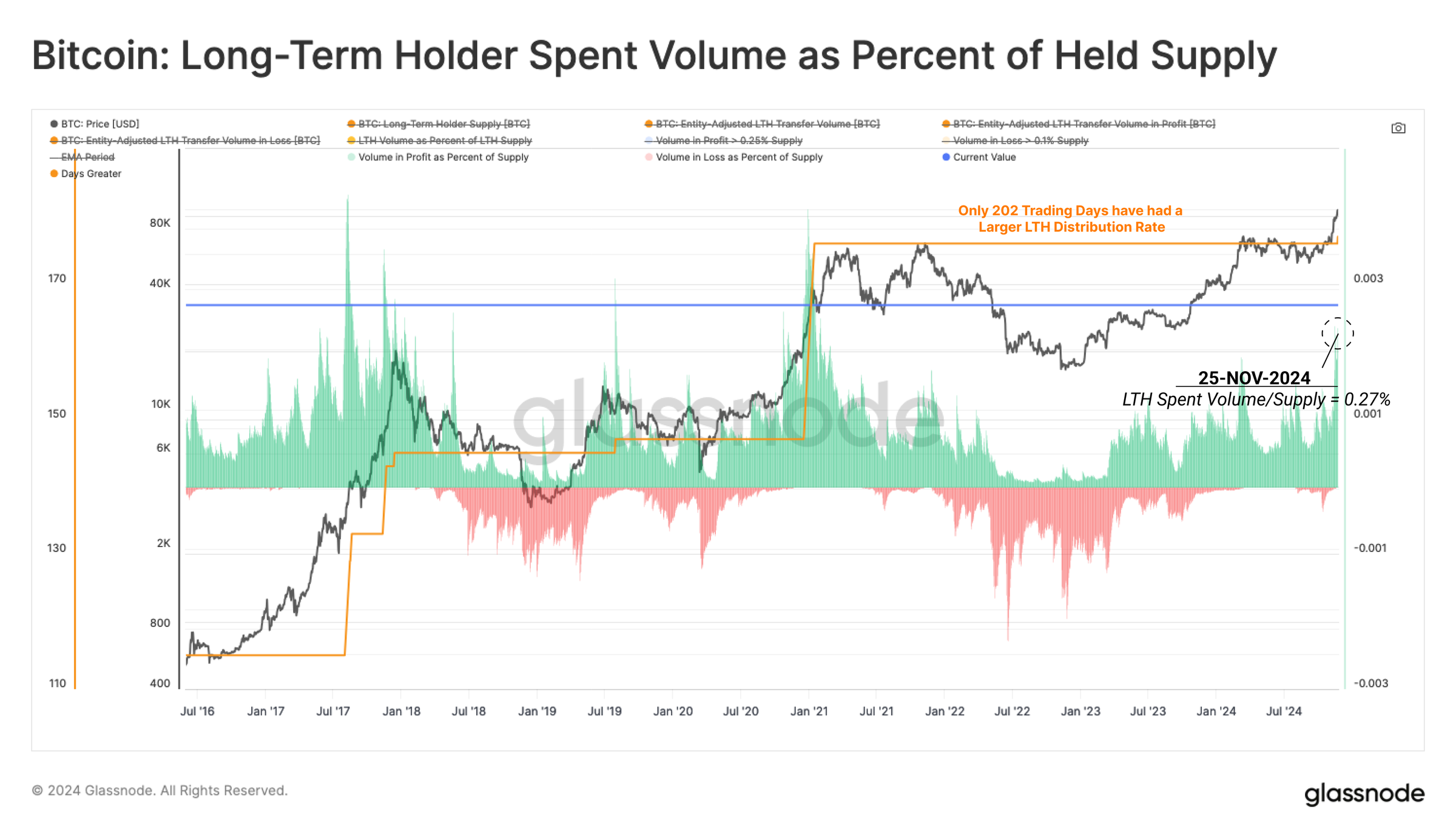

自長期持有者供應量在 9 月達到峰值以來,該群體已分發了 50.7 萬枚比特幣。這一規模雖較 2024 年 3 月 ATH 期間分發的 93.4 萬枚有所減少,但仍然意義重大。

通過分析長期持有者從盈利位置轉移的總供應量百分比,可以得出類似的結論。目前,平均每日分發量佔長期持有者供應量的 0.27%,歷史上只有 177 個交易日的分發率高於這一水平。

值得注意的是,與 2024 年 3 月 ATH 相比,當前的長期持有者分發率相對更高,表明本次分發活動更為激進。

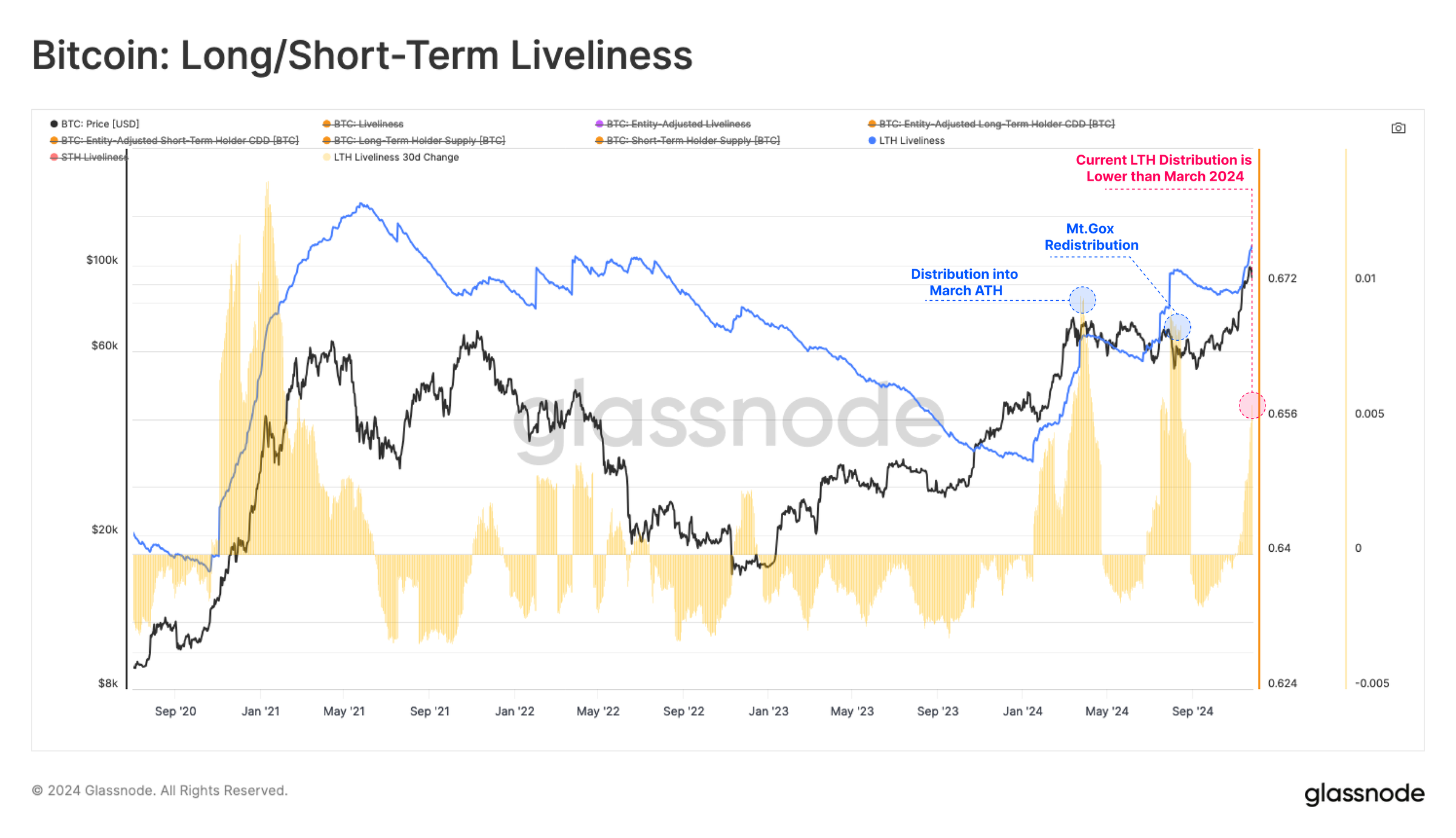

通過長期持有者“活躍度”(Liveliness)指標,我們可以評估持有時間的創造(Coin Day Creation)和銷燬(Coin Day Destruction)之間的平衡。通常,活躍度上升表明支出活動增加,而下降則表明持幣行為佔主導。

儘管當前的供應分發率超過了 3 月高峰,但幣天銷燬量仍低於 3 月高峰。這表明當前交易的長期持有者幣多為近期獲得(例如,平均年齡更可能為 6 個月,而非 5 年)。

鎖定利潤

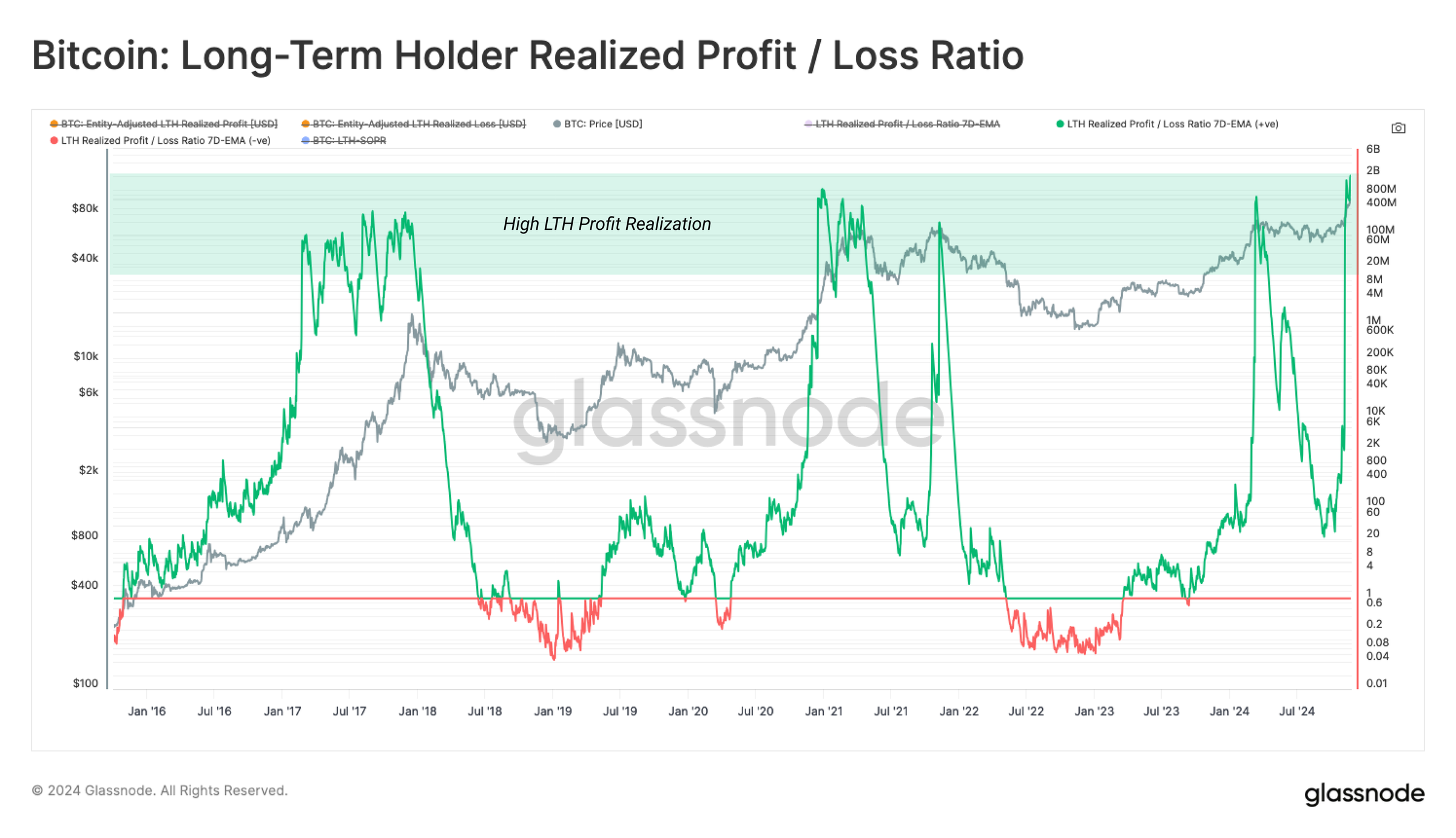

長期持有者在價格發現過程中扮演關鍵角色,因為他們是將休眠供應重新引入流通的重要來源。隨著牛市推進,評估這一群體的獲利程度愈發重要,因為價格上漲會促使其活動增加。

當前,長期持有者實現的單日利潤高達 20.2 億美元,創下新高,超越了 3 月份的記錄。吸收這一供應過剩需要強勁的需求側,市場可能需要經歷一段再積累期以充分消化。

在評估長期持有者獲利和虧損量的平衡時,我們可以看到,這兩者的比率在 11 月迅速加速。這一結果是因為在當前價格發現階段,長期持有者幾乎沒有處於虧損狀態的供應量。

從歷史角度看,只要有大量且穩定的新需求流入,價格通常會保持在狂熱狀態數月之久。

賣方風險比率(Sell-Side Risk Ratio)用於評估投資者實現的總利潤和虧損相對於資產規模(以實現市值衡量)的總量。該指標可以按照以下框架解讀:

- 高值表明投資者相較成本基礎實現了大額利潤或虧損,這通常意味著市場需要重新找到平衡,通常伴隨高波動性價格走勢。

- 低值表明大多數幣以接近成本基礎的價格交易,表明市場達到了一定程度的平衡,這通常反映當前價格區間內的“利潤和虧損”耗盡,伴隨低波動性環境。

當前,賣方風險比率接近高值區間,暗示當前價格範圍內存在顯著的獲利行為。然而,當前讀數仍遠低於前幾個週期的終值。這表明,之前的牛市在類似的分發壓力下,仍能吸收足夠的需求。

分發行為的組成

在確認長期持有者的獲利行為顯著增加後,我們可以通過更細化的分析進一步探討分發供應的組成。

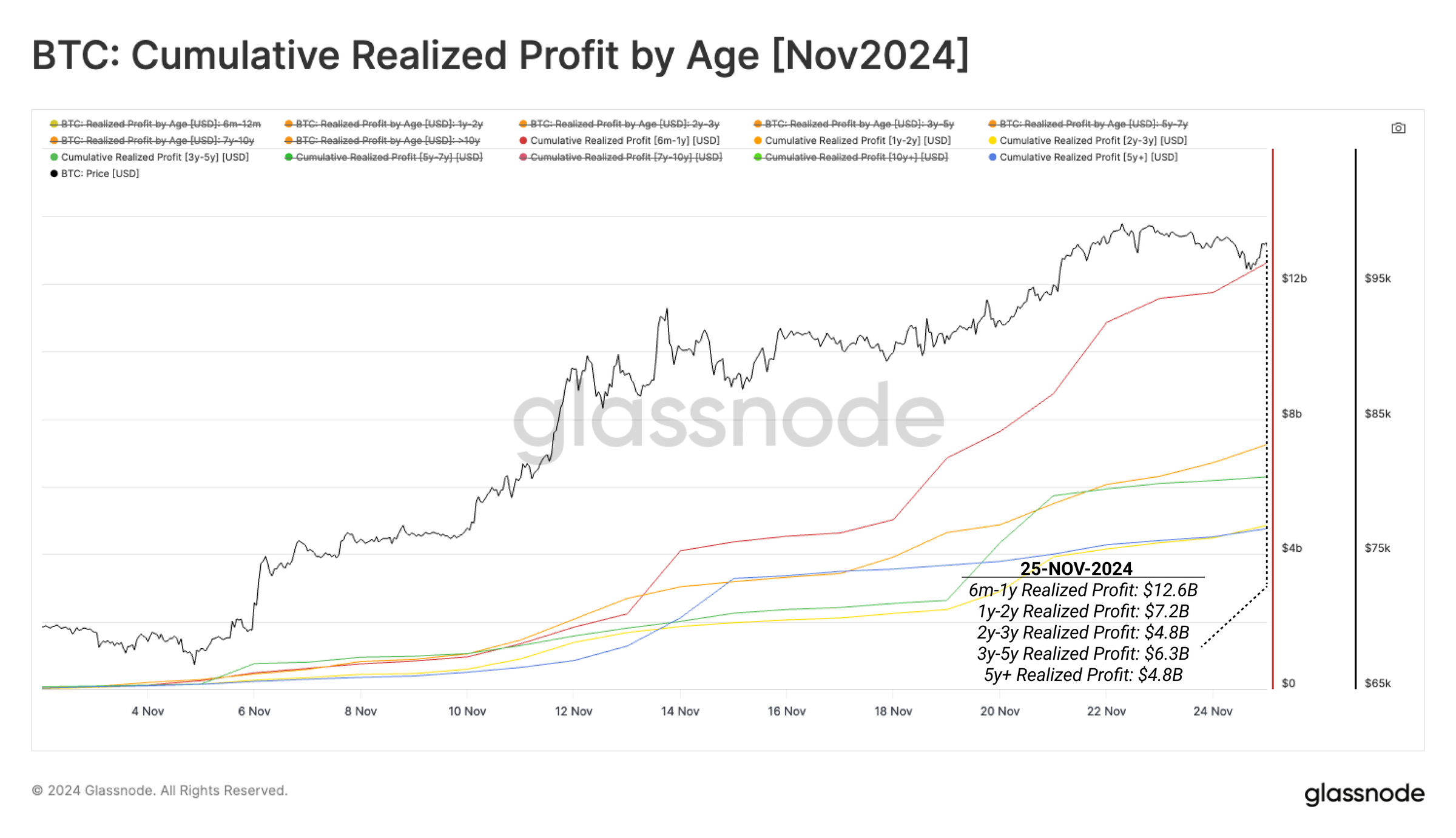

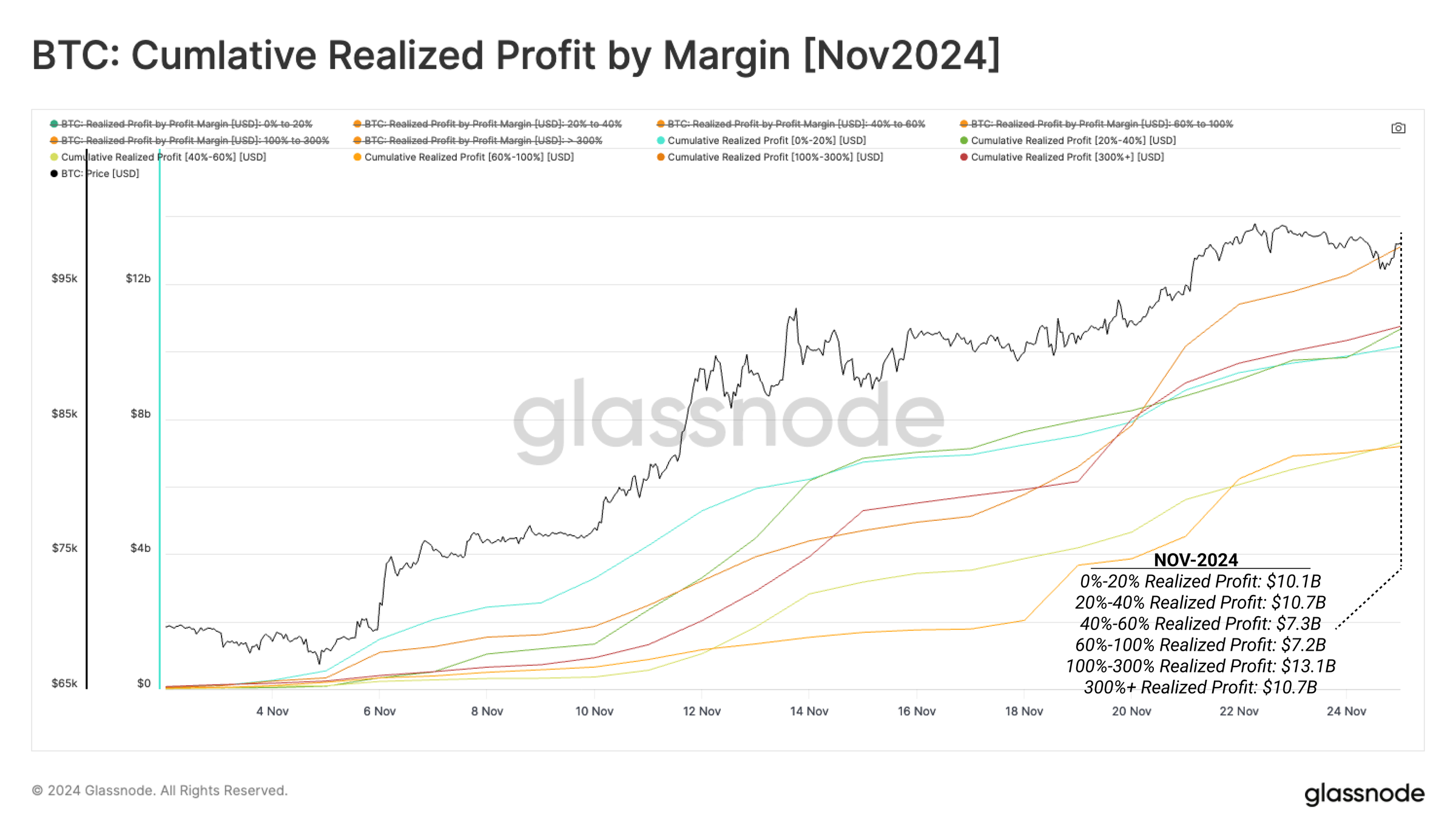

通過分析按持幣時間段劃分的實現利潤數據,可以評估哪個子群體對賣方壓力貢獻最大。從 2024 年 11 月起,我們計算了各時間段的累計獲利量:

- 6 個月至 1 年:126 億美元

- 1 年至 2 年:72 億美元

- 2 年至 3 年:48 億美元

- 3 年至 5 年:63 億美元

- 5 年以上:48 億美元

其中,持有 6 個月至 1 年的比特幣對當前賣方壓力貢獻最大,佔比 35.3%。

這一結果表明,大部分拋售來自近期獲得的比特幣,而長期投資者表現得更為謹慎,可能在等待更高的價格。有人可能認為,這些賣出量描述了一種“波段交易”風格的投資者行為,他們在 ETF 推出後買入,並計劃在下一波行情中獲利離場。

同樣的方法也可用於分析所有投資者的實現利潤規模,並按獲利百分比劃分:

- 0%-20%:101 億美元

- 20%-40%:107 億美元

- 40%-60%:73 億美元

- 60%-100%:72 億美元

- 100%-300%:131 億美元

- 300%+:107 億美元

值得注意的是,這些組別的獲利分佈相對均勻。可以認為,這是“分批兌現”策略的一種表現形式,低成本基礎的投資者通過出售更少的幣實現相似的美元利潤。

具體觀察 2021 年、2022 年和 2023 年獲得的幣,我們發現 3 月高峰期的支出行為覆蓋了這些年份獲得的幣。然而,在當前的反彈中,支出主要集中在 2023 年獲得的幣上,而 2021 年和 2022 年的幣僅剛開始增加賣方壓力。這一結果再次與“波段交易”風格獲利策略的可能解釋一致。

可持續性評估

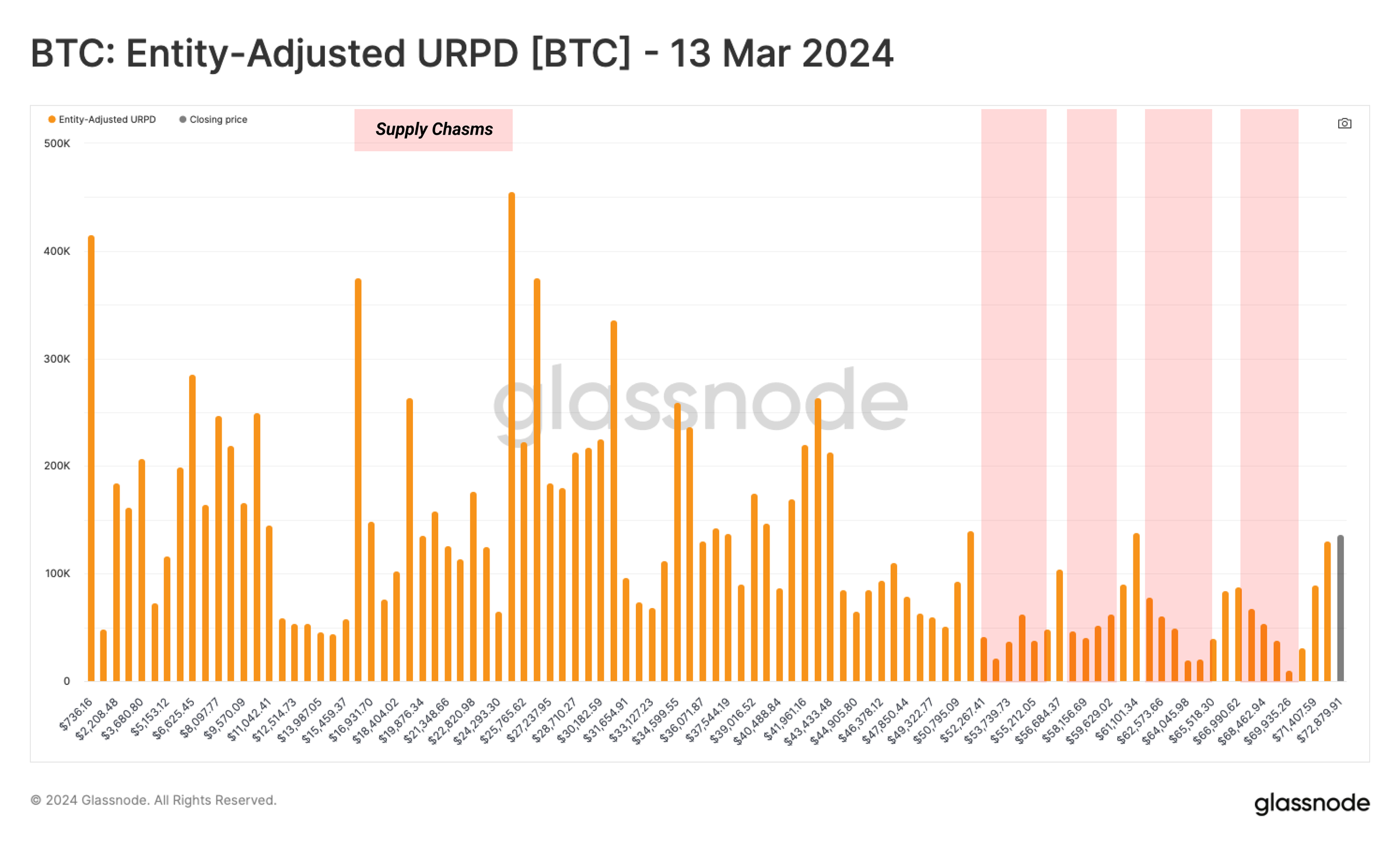

為了評估這一上漲趨勢的可持續性,我們可以將當前未實現利潤分佈(URPD)的結構與 2024 年 3 月 ATH 期間的分佈進行比較。

在 2024 年 3 月的高峰期,隨著 ETF 推出後數月的價格升值,供應量在 $40,000 至 $73,000 的幾個供應集群間頻繁變動。隨後的七個月震盪價格走勢使這一區域成為歷史上最重要的供應集群之一。

隨著供應被重新積累,該區域成為本輪反彈的起點。

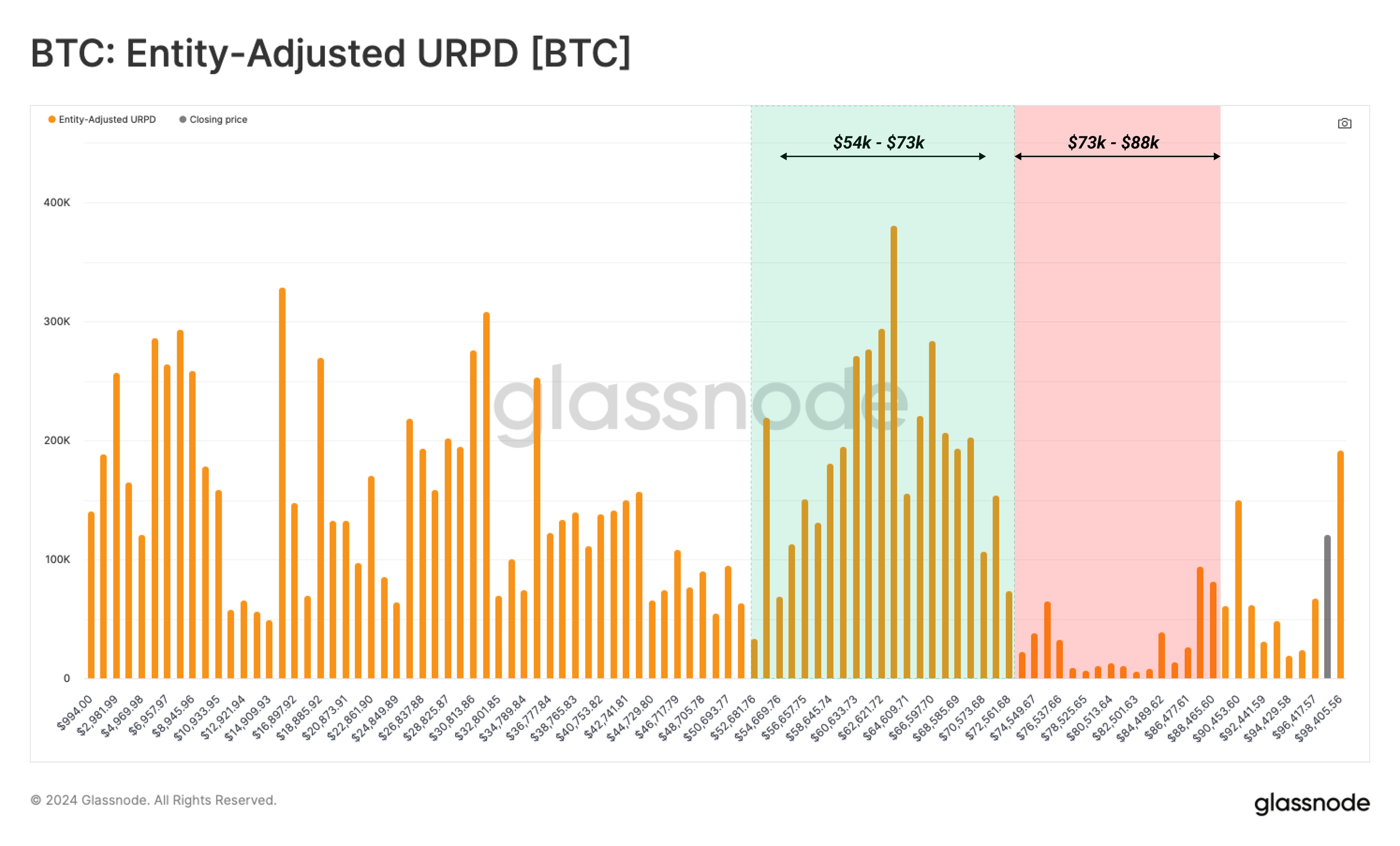

快進到今天,市場反彈速度如此之快,以至於很少有幣在 $76,000 至 $88,000 之間易手。我們可以從中得出兩個關鍵結論:

快進到今天,市場反彈速度如此之快,以至於很少有幣在 $76,000 至 $88,000 之間易手。我們可以從中得出兩個關鍵結論:

1. 價格發現是一個需要反彈、回調和鞏固來確認新價格範圍的過程。

2. $88,000 以下存在某種“空隙”,若市場在重新嘗試突破 $100,000 前調整回落,該區域可能成為關注重點。

在當前價格發現階段,供應分佈的變化可以提供關於供需熱點區域的洞察。

總結與結論

受價格飆升支撐,長期持有者正在大規模分發比特幣,鎖定了高達 20.2 億美元的利潤。這一行為導致了供應過剩,市場需吸收這些拋售以支撐價格持續上漲。

在分析分發主體時,大部分拋售壓力來自持有時間為 6 個月至 1 年的比特幣。這表明,較長期的持有者可能仍在等待更高價格才會拋售。

免責聲明 :本文不提供任何投資建議。所有數據僅供參考和教育用途,任何投資決策均需自行承擔責任。