在傳統金融中,借貸市場提供短期的借貸機會,通常是針對流動性強且風險較低的資產,旨在提供安全且儘可能高的收益。在去中心化金融(DeFi)中,這一概念發生了演變,主要指的是在去中心化和無需許可的環境下,借貸各種數字資產的能力,並且沒有特定的時間限制。這些平臺允許用戶將加密貨幣存入協議中,借款人則以提供足夠的抵押物為交換,支付利息給存款人。

借貸市場使用動態利率模型,根據某個市場或池(pool)的流動性利用率,自動調整借貸利率。這些模型確保了資本的高效配置,同時激勵借款人在流動性緊張時歸還借入的資產。這個利率模型的一個關鍵特點是“拐點”(kink point),即當利用率達到某一臨界值時,利率開始顯著上升,以控制系統中的槓桿作用:隨著利用率的上升,利率可能會逐漸增加,但一旦超過拐點,利率會迅速飆升,使得借款成本大幅增加。

需要注意的是,借貸市場與無抵押貸款不同:借貸市場要求借款人提供抵押物來擔保貸款,以確保在貸款期限內隨時能夠清償;而無抵押貸款(通常指傳統貸款)允許客戶在不提供抵押物(或只提供部分抵押物或其他擔保)的情況下借款,借款的償還則依賴於信用評分和法律途徑來保障。

借貸市場:DeFi生態中的基礎“樂高”

借貸市場在 DeFi 中的重要性主要體現在其能夠幫助用戶在不出售持有資產的情況下,通過閒置資產賺取收益並解鎖流動性。這一功能在 DeFi 資本效率中起到了至關重要的作用。能夠基於特定代幣進行借款是行業中最受追捧的功能之一,並且通常是判斷一個加密資產是否為“藍籌”資產的重要標準。

這一功能使用戶能夠以低成本獲取槓桿,幫助高淨值個人(HNWIs)將資產納入稅務規劃,同時也使得那些資產充裕但流動性不足的團隊能夠通過將國庫和持有資產作為抵押借款,從而為運營資金提供支持,並在此過程中賺取抵押物的利息(例如,過去幾年中的 Curve 和 Maker 就是兩個典型案例)。

此外,借貸市場還作為其他 DeFi 工具的支柱,例如抵押債務頭寸(CDPs)、收益 farming 策略(支持許多近似“delta 中性”策略)和鏈上保證金交易。因此,借貸市場是 DeFi 最重要的構建模塊之一,也被稱為“資金積木”。

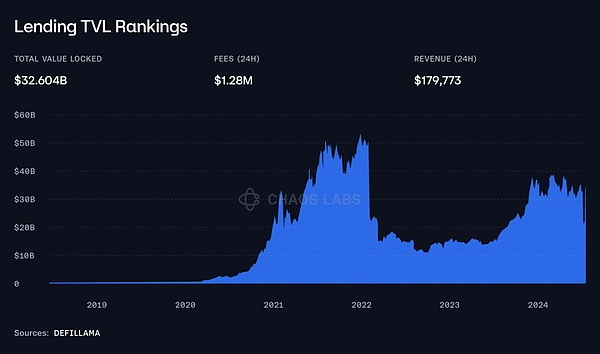

為了讓大家更清晰地理解這些借貸市場的規模,目前加密借貸協議中的總鎖倉價值(TVL)已經超過 326 億美元,如下圖所示。

Source: Defillama

加密借貸市場的設計決策:共享流動性池與隔離流動性池

雖然加密貨幣借貸市場都服務於相同的基本目的,但在流動性結構的設計上存在顯著差異。最大的區別在於使用單一共享流動性池的市場(如 @Aave)與採用隔離流動性池的市場(如 Compound v3)之間的不同。每種模型都有其自身的權衡,影響因素包括流動性深度、資產靈活性和風險管理等。

隔離流動性池:靈活性與風險隔離

在隔離流動性池模型中,每個市場或資產都在其獨立的流動性池內運作。這種方式被像 Compound v3這樣的協議採用,甚至更極端的例子是 Rari Capital(在其倒閉之前)等平臺。

隔離流動性池的主要優勢在於其在構建子市場方面的靈活性。這種靈活性使得協議能夠創建針對特定資產類別或用戶需求量身定製的市場。例如,隔離流動性池可以專門設計支持某一特定資產群體,如 meme tokens,或由於獨特的風險特徵或需求,只允許某類代幣的存在。

這種定製化是隔離流動性系統的最大優勢之一,因為它使得項目能夠為特定社區或賽道量身定製,這些社區或賽道可能無法適應更廣泛的共享流動性池的框架。隨著 LRTs(流動性回報工具)和代幣化基礎交易(如 USDe )的興起,這一優勢得到了特別的體現:許多用戶希望利用高收益,但又不願承擔與新資產相關的風險。

除了靈活性,隔離流動性池還提供了更好的風險隔離。通過將每個市場進行隔離,任何特定資產的風險都侷限於其對應的流動性池內。這意味著,如果某個代幣的價格出現劇烈下跌或變得過於波動,其潛在的影響僅限於該市場,不會波及到協議的其他部分。

然而,這些好處也帶來了成本,因為隔離流動性是把雙刃劍,這也意味著流動性池的碎片化。

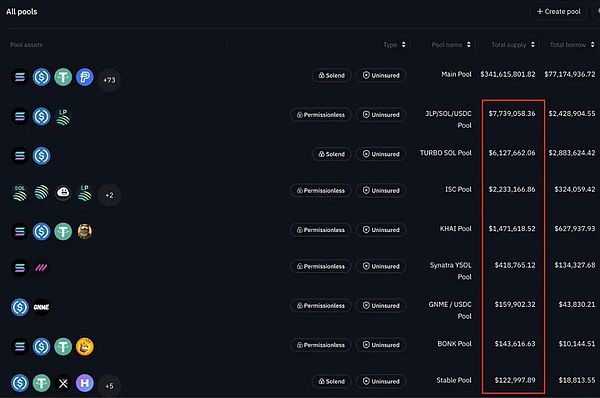

對於隔離市場來說,每個市場都必須面對“冷啟動”問題——這不僅僅是一次性的挑戰,而是每當創建一個新市場時都需要面對。每個市場只能依賴於自己的參與者,而流動性可能不足以支撐大規模的借貸活動。

Source: Solend — limited liquidity available on isolated markets

正如前文所提,某些協議已將隔離借貸市場的概念推向極致,實現了無需許可的市場創建。

在這些案例中,例如 Rari 或 @Solendprotocol,用戶可以自行創建無需許可的市場,決定白名單資產、設定風險參數(如貸款價值比 LTV 和抵押比率 CR ),並管理相應的激勵機制。

共享流動性池:自第一天起的深度流動性

另一方面,單一的共享流動性池從一開始就提供了深度的即用流動性。通過將所有資產整合到一個統一的池中,共享流動性系統能夠支持大規模的借貸活動,並且流動性約束較少,即使是新加入的資產也能得到支持。

借貸方也能從共享池中受益:更大的流動性基礎吸引了更多的借款人,從而產生了更高的收益,這些收益通常也更加穩定,因為它們受到多元化借款需求的支撐。

這是共享流動性模型的主要優勢,儘管它是唯一的優勢,但這一點的重要性不能被過分強調。在每個市場中,流動性是王道,尤其是在加密市場中更為重要。

然而,共享流動性池的主要缺點是系統性風險。由於所有資產都綁定在同一個池中,某個資產的問題(例如突然貶值)可能會觸發一連串的清算,如果由此產生了壞賬,可能會影響到整個系統。

因此,這些池子對於小眾或更具實驗性的資產來說不太適用,尤其是與流動性強、成熟的代幣相比。

最後,共享流動性系統的治理和風險監控通常更加複雜,因為對協議的任何更改所涉及的風險都更大。

模型結合:探索混合模式

隔離流動性池與共享流動性池之間的權衡差異顯著,沒有一種方式是完美的。這也是為什麼隨著市場的成熟,借貸市場正逐步趨向於混合模型(或至少引入混合功能),以平衡共享池的流動性優勢與隔離市場所提供的定製化和風險隔離。

一個典型的混合化例子是 Aave 引入的定製化隔離市場,它與@LidoFinance和@Ether_Fi 等平臺合作。Aave 的系統通常使用單一的共享流動性池,為主要資產提供深度流動性。然而,Aave 也意識到,在支持具有不同風險特徵或應用場景的資產時,需要更大的靈活性,因此創建了針對特定代幣或合作項目的市場。

@Aave 的另一個關鍵特點也符合這一趨勢,那就是 eMode 設計。eMode 旨在優化與相關資產交易時的資本效率。具體來說,eMode 允許用戶對價格相關性較高的資產解鎖更高的槓桿和借貸能力(因此,這些資產的清算風險顯著降低),通過隔離特定頭寸,大幅提升資本效率。

像 @BenqiFinance 和 @VenusProtocol 這樣的其他協議,傳統上屬於共享流動性類別,但通過引入針對特定子賽道的隔離池,邁出了重要一步。在這些案例中,隔離市場專為 GameFi、現實世界資產(RWA)或“生態系統代幣”等細分領域量身定製,且不會影響主流池的運作。

與此同時,像 Compound 或 Solend 這樣的隔離市場借貸平臺,通常會有一個“主池”作為共享流動性池,或者在 Compound 的案例中,最近它們開始向流動性最強的池中添加更多資產,實際上也朝著混合模型的方向發展。

備註:Solend 最初採用的是共享流動性模型,後來才改變了其設計。

加密貨幣借貸市場的商業模式

加密借貸市場的核心商業模式圍繞著通過與借貸、抵押債務頭寸(CDP)相關的多種機制來創造收入。

1. 利率差異:借貸市場的主要收入來源是借貸利率之間的差額。用戶將資產存入協議中後可以賺取利息,而借款人則需支付利息以獲取流動性。協議從借款人支付的借款利率和存款人收到的存款利率之間的差額中獲利。這個利差通常較小,但隨著更多用戶參與協議,收益會逐漸積累。例如,在 Aave v3 的以太坊市場中,$ETH 的存款利率為 1.99 %,而借款利率為 2.67 %,產生了 0.68 %的利差。

2.清算費用:借貸市場還通過清算費用產生額外收入。當借款人的抵押品由於市場波動跌破要求的閾值時,協議會啟動清算程序以維持系統的償付能力。清算人支付部分借款人的債務,以換取折扣價的抵押品。通常,協議會叢這部分獎勵中獲得一部分,某些情況下,協議本身還會運行清算機器人以確保及時清算並創造額外收入。

3.CDP 相關費用:某些協議會對其 CDP(抵押債務頭寸)產品收取特定費用,這些費用來自於借入 CDP 資產的利息,可能是按時間計費,也可能是一次性收費(或兩者兼有)。

4. 閃電貸費用:大多數協議允許用戶進行閃電貸,並收取一筆較小但非常有利可圖的費用。閃電貸本質上是需要在同一筆交易中歸還的貸款,它允許用戶即時獲取所需的資本以執行特定操作(如清算)。

5. 國庫收益:協議有時還會利用其國庫賺取收益,通常會選擇最安全的回報方式。

正是這些機制使得借貸市場成為了最具盈利性的協議之一。

這些費用有時會與治理代幣共享,或者通過激勵機制進行再分配,亦或用於支付運營開支。

風險 <> 借貸市場

如前所述,運營加密借貸市場的業務可以是最具盈利性的之一,但同時也是最具風險的業務之一。

新興借貸市場面臨的首個難題之一就是“冷啟動”問題。

冷啟動問題指的是在一個新的協議或市場中,啟動流動性的困難。由於對流動性不足、借款機會有限以及潛在的安全漏洞的擔憂,早期用戶通常不願意將資金投入到還沒有足夠規模的資金池中。如果沒有足夠的初始存款,利率可能會過低,難以吸引借貸者;而借款人則可能發現無法獲得所需貸款,或由於流動性變化,面臨過於波動的利率。

協議通常通過流動性挖礦激勵來解決冷啟動問題,用戶為提供流動性或借用流動性而獲得原生代幣作為獎勵(其中一方的激勵間接影響另一方,尤其是在可進行循環借貸的情況下)。然而,如果這些激勵沒有得到有效管理,可能會導致不可持續的代幣發行,這也是協議在設計啟動策略時需要考慮的權衡。

及時的清算是維持協議償付能力的另一個關鍵要素。當借款人的抵押物價值跌破一定閾值時,協議必須對其進行清算,以防止進一步的損失。這主要面臨兩個問題:

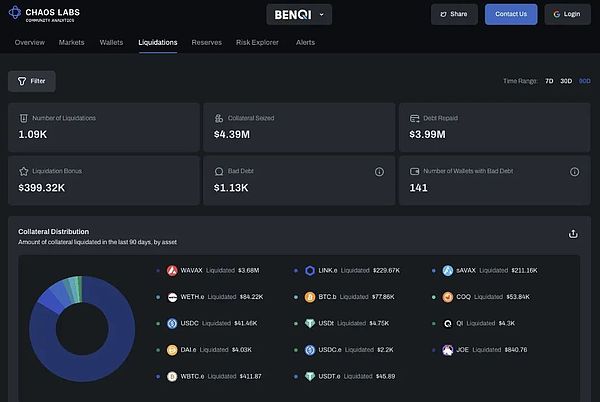

首先,這一過程的成功在很大程度上依賴於清算人——無論是由協議方運營還是由第三方管理——他們需要實時監控協議並迅速執行清算。

Source: Chaos Labs Benqi Risk Dashboard

為了確保清算能夠順利進行,清算者需要通過清算獎勵獲得足夠的激勵,這些獎勵必須與協議的收入進行平衡。

其次,清算過程必須在經濟上可以安全清算時觸發:如果被扣押的抵押物的價值與未償還的債務相差無幾,或者幾乎相等,那麼該頭寸滑入壞賬區域的風險就會增加。在這個過程中,定義安全且最新的風險參數(如貸款價值比 LTV、抵押比率 CR,並在這些參數與清算閾值之間設定清算緩衝區)至關重要。同時,平臺上的資產白名單需要經過嚴格的選擇過程。

此外,為了確保協議的順利運行,確保清算及時進行,並防止用戶濫用功能,借貸市場在很大程度上依賴於功能性預言機,提供抵押物的實時估值,並間接地反映貸款頭寸的健康狀況和可清算性。

預言機操控是一個重要的風險,特別是在流動性較低的資產或依賴單一來源預言機的協議中,攻擊者可以通過扭曲價格來觸發清算或以不正確的抵押物水平進行借款。過去已經發生過多次類似事件,其中最著名的例子就是 Eisenberg 利用 Mango Markets 漏洞的事件。

延遲和時延也是關鍵因素;在市場波動或網絡擁堵時,價格更新的延遲可能導致抵押物估值不準確,從而引發滯後或錯誤定價的清算,最終造成壞賬。為了應對這一問題,協議通常採用多預言機策略,從多個數據源彙總信息以提高準確性,或設置備用預言機,以防主要數據源出現故障,同時還會使用時間加權價格喂價格,過濾掉因操控或異常值導致的資產價值突變。

最後,我們還需考慮安全風險:在遭受攻擊的項目中,貨幣市場通常僅次於跨鏈橋,是最主要的受害者。

管理借貸市場的代碼極為複雜,只有少數協議能夠自豪地說自己在這方面擁有無可挑剔的背景。與此同時,我們看到許多協議,尤其是一些複雜借貸產品的分叉,在修改或處理原始代碼時遭遇了多個安全漏洞。為了降低這些風險,協議通常採取如漏洞懸賞、定期代碼審計等措施,並通過嚴格的流程來審批協議的修改。然而,任何安全措施都不可能做到萬無一失,漏洞攻擊的可能性始終是一個團隊需要小心應對的持續風險因素。

如何處理損失?

當協議遭遇損失時,無論是由於清算失敗導致的壞賬,還是由黑客攻擊等突發事件所致,通常都會有一套標準機制來分攤損失。Aave 的做法可以作為一個典型的例子。

Aave 的安全模塊(Safety Module)作為一種儲備機制,用於彌補協議可能出現的資金缺口。用戶可以將 AAVE 代幣質押在安全模塊中並獲得獎勵,但如果需要,這些質押的代幣最多可能被削減 30% 以彌補虧空。這相當於一種保險機制,並且最近通過引入 stkGHO 進一步增強了這一機制。

這些機制本質上為用戶提供了“高風險、高回報”的機會,並使用戶的利益與協議整體的利益保持一致。