編譯:深潮 TechFlow

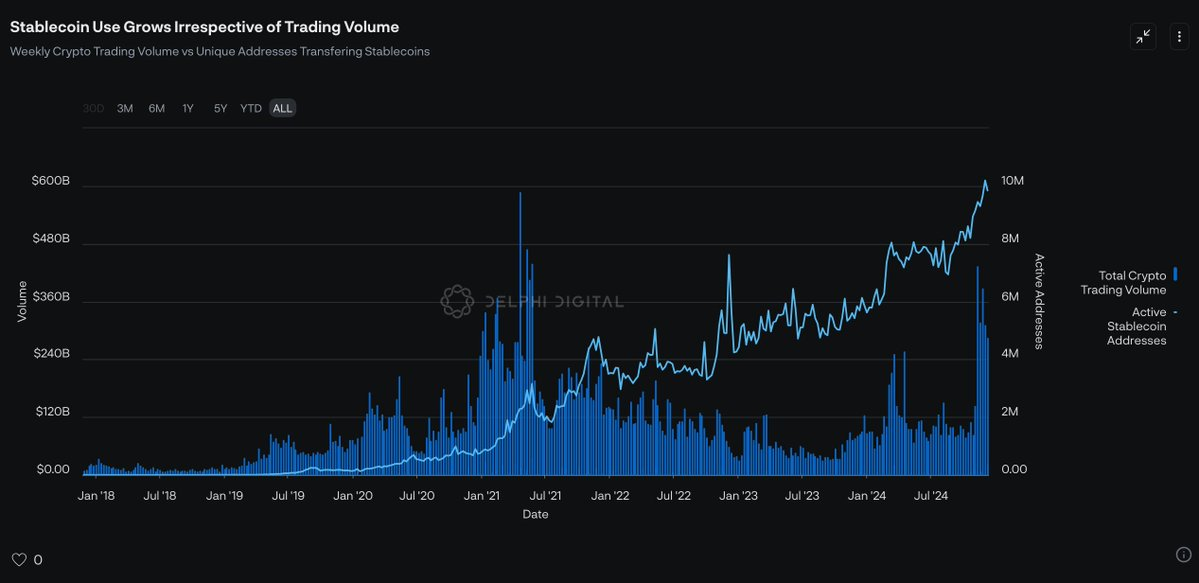

儘管穩定幣的總供應量正在穩步上升,但這一表面上的增長數字掩蓋了一個更值得關注的趨勢。雖然加密交易所的交易量仍未恢復到歷史高點,但每月活躍使用穩定幣進行交易的地址數量卻在持續增加。這一反差表明,穩定幣的角色正在發生轉變。它們不再只是加密市場中投機的潤滑劑,而是逐步兌現其核心承諾:成為新型數字金融系統的堅實基礎。

數據來源:Artemis, The Tie

(摘自 Delphi 的《2025 年 DeFi 展望報告》)

或許更值得關注的是,大規模採用穩定幣的推動力可能不再依賴於新興的初創公司,而是那些已經擁有強大市場覆蓋能力的企業。在過去三個月內,四家頂級金融科技公司紛紛宣佈正式進軍穩定幣領域:Robinhood 和 Revolut 正在開發自己的穩定幣;Stripe 則通過收購 Bridge,旨在實現更快、更低成本的全球支付;而 Visa 儘管明知這會削減自身利潤,卻仍然開始協助銀行發行穩定幣。

(推文詳情)

這一系列動作標誌著穩定幣應用的一個重大轉變:它們的普及不再依賴於意識形態或技術理想,而是通過提供清晰的商業價值贏得市場青睞。穩定幣為金融科技公司帶來了顯而易見的好處——更低的運營成本、更高的利潤率以及全新的收入來源。正因如此,穩定幣正逐漸與資本主義的核心驅動力深度融合:對利潤的追求。

隨著行業領先的金融科技公司利用穩定幣提升利潤率,或者掌控更多支付環節,其他競爭者勢必會跟進,以保持市場競爭力。正如我在《穩定幣宣言》中所提到的,從博弈論的角度來看,穩定幣的採用將不再是一個可選項,而是金融科技公司維持市場地位的必要條件。

穩定幣 2.0:收入分成型穩定幣

從直覺上看,穩定幣生態中最明顯的受益者是發行方。這是因為穩定幣市場具有“贏家通吃”的特性,而這一特性源於貨幣的網絡效應。目前,這種網絡效應主要體現在以下三個方面:

流動性:USDT 和 USDC 是加密市場中流動性最強的穩定幣。使用一些新興的 USDT 分叉版本可能會帶來更高的交易滑點。

支付功能:在許多新興經濟體中,USDT 已經成為一種常見的支付工具。作為數字化交易媒介,其網絡效應非常強大。

計價效應:幾乎所有主要交易對(無論是在中心化交易所還是去中心化交易所)都以 USDT 或 USDC 作為計價單位。

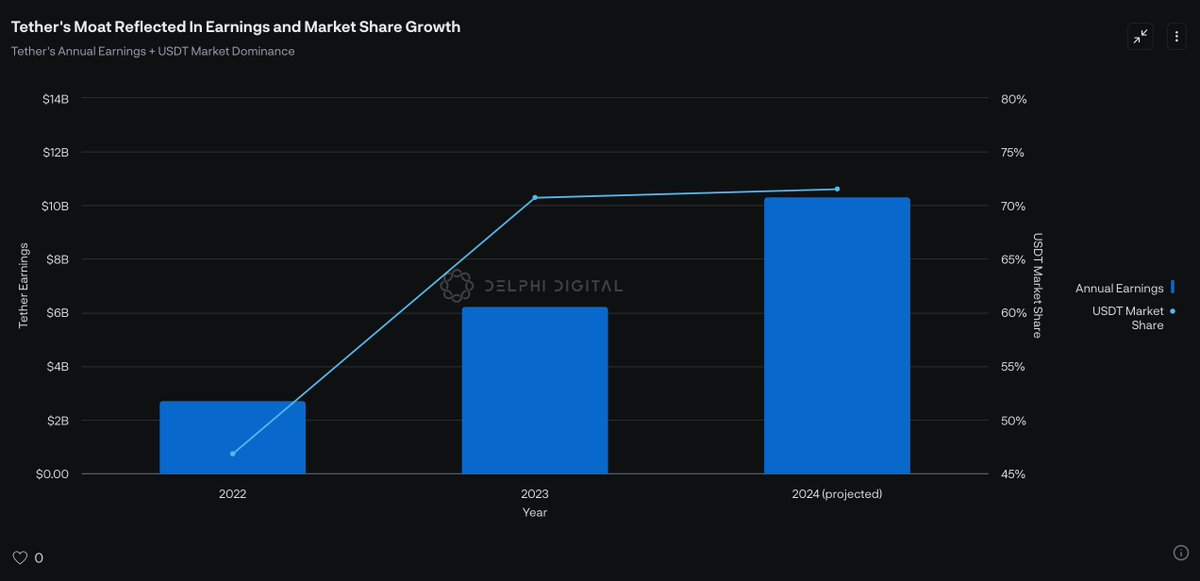

簡而言之,USDT 的用戶越多,吸引的新用戶也會越多。這種自增強的網絡效應幫助 Tether 不斷擴大市場份額,同時提升盈利能力。

儘管 Tether 的網絡效應在短期內難以被大規模顛覆,但一種新興的穩定幣模式——收入分成型穩定幣,正在逐步嶄露頭角。這種模式尤其適合由金融科技公司推動的穩定幣新生態。要理解其潛力,我們需要先了解穩定幣生態的基本結構。

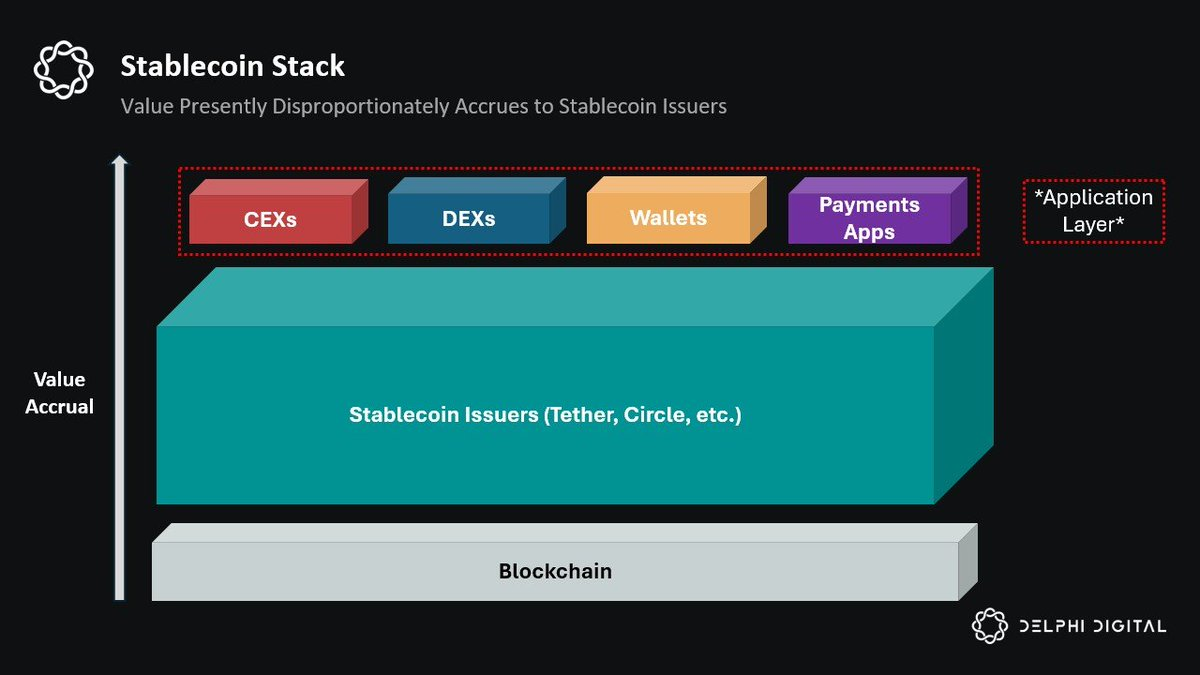

目前,穩定幣生態可以分為兩大主要角色:(1)穩定幣發行方(如 Tether 和 Circle)和(2)穩定幣分發方(如各種應用程序)。

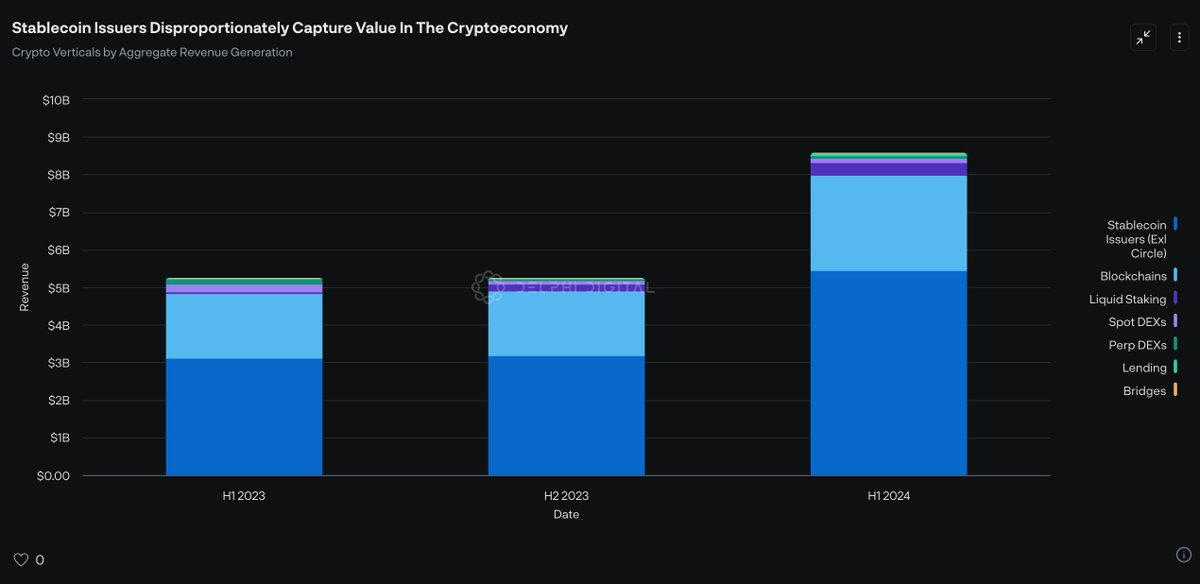

當前,穩定幣發行方每年獲取的收入超過 100 億美元,這一數字甚至超過了所有區塊鏈的總收入。然而,這種現狀其實存在巨大的結構性問題:穩定幣的價值實際上是由分發方推動的。換句話說,如果沒有交易所、DeFi 應用、支付平臺和錢包等分發渠道,USDT 將失去實際用途,自然也無法捕獲任何價值。然而,分發方目前卻未能從這些經濟活動中獲益。

為了解決這一問題,收入分成型穩定幣應運而生。這種模式通過將原本屬於發行方的經濟收益重新分配給為網絡提供流動性的應用程序,徹底改變了現有的穩定幣生態。簡單來說,收入分成型穩定幣幫助應用程序通過其分發能力獲利。

如果這一模式得到規模化應用,它可能成為應用程序的重要收入來源,甚至是主要收入來源。隨著利潤空間的逐步壓縮,我們可能會迎來一個“穩定幣分發即服務”(SDaaS)的時代,即加密應用程序通過分發穩定幣作為核心商業模式。這一趨勢非常合理,因為目前穩定幣發行方獲取的價值已經超過了區塊鏈和應用程序的總和。

儘管過去已經有無數嘗試試圖挑戰 Tether 的壟斷地位,但收入分成型穩定幣模式之所以更有前景,主要有以下兩個原因:

分發渠道的關鍵作用:與此前的收益型穩定幣直接面向終端用戶不同,收入分成型穩定幣將目標鎖定為掌控用戶的分發渠道。這種模式首次將分發方和發行方的利益結合在了一起。

生態合力效應:過去,應用程序想要從穩定幣經濟中獲利,通常需要發行自己的獨立穩定幣。然而,這種方法的侷限性在於,其他應用程序沒有動力整合你的穩定幣,其效用僅限於自身應用,難以與 USDT 的網絡效應競爭。相比之下,收入分成型穩定幣通過激勵多個應用程序同時整合,能夠利用整個分發生態的集體網絡效應。

收入分成型穩定幣(revenue-sharing stablecoins)不僅繼承了 USDT 的優勢——例如在不同應用間的可組合性和網絡效應——還通過與應用層共享收益,進一步激勵具有分發能力的合作伙伴進行整合。

目前,收入分成型穩定幣領域有三大領先者:

Paxos 的 USDG:今年 11 月推出,並受到新加坡金融管理局(Monetary Authority of Singapore)即將推出的穩定幣監管框架的約束。Paxos 已經與多家重量級合作伙伴達成合作,整合 USDG,這些合作伙伴包括 Robinhood、Kraken、Anchorage、Bullish 和 Galaxy Digital。

M^0 的 “M”:由前 MakerDAO 和 Circle 的核心團隊打造,M^0 的目標是成為一個精簡且可信中立的結算層,允許任何金融機構鑄造和贖回其收入分成型穩定幣——“M”。與其他同類穩定幣不同,“M” 還可以作為其他穩定幣(例如 Noble 的 USDN)的基礎資產。此外,M^0 採用了一種獨特的託管模式,由去中心化的獨立驗證者網絡和雙 Token 治理(Two Token Governor, TTG)系統組成。這種設計相比其他模式提供了更高的透明度和可信中立性。更多關於 M^0 的信息可以參考我的文章 [鏈接待補充]。

Agora 的 AUSD:類似於 USDG 和 “M”,Agora 的 AUSD 同樣通過與整合其的應用程序和做市商共享收益,來吸引合作伙伴。Agora 還得到了多家知名做市商和應用程序的支持,其中包括 Wintermute、Galaxy、Consensys 和 Kraken Ventures。這種合作使 Agora 在早期就與這些利益相關方的激勵機制保持了一致。目前,AUSD 的總供應量已達到 5,000 萬美元。

展望 2025 年,我預計這些穩定幣發行方將進一步擴大市場影響力,分銷商可能會優先推薦那些能夠帶來更多收益的穩定幣。此外,做市商也可能更傾向於這些收入分成型穩定幣,因為持有大量庫存時,他們也能從中獲益。

儘管目前 “M” 和 AUSD 在穩定幣供應量排名中分別位列第 33 和第 36,而 USDG 尚未正式上線,我預測到 2025 年底,至少其中一種穩定幣將躋身前十。同時,收入分成型穩定幣的市場份額將從目前的 0.06% 增長到超過 5%(約 83 倍)。隨著擁有強大分發能力的金融科技公司加入,這類穩定幣將迎來新一輪的普及浪潮。

慢慢積累,瞬間爆發

儘管穩定幣的採用過程經常被類比為歐元美元(Eurodollars)的歷史發展軌跡,但這種類比過於簡單化。穩定幣並非歐元美元——它們是數字化的;可以全球無障礙訪問;能夠實現跨境即時結算;甚至可以被 AI 智能體使用;在大規模應用中會形成強大的網絡效應;最重要的是,它們為現有的金融科技公司和企業提供了明確的經濟激勵,因為這與所有企業的核心目標一致:賺取更多利潤。

因此,認為穩定幣的普及會像歐元美元一樣,是一個緩慢的過程,這種觀點忽略了一個核心事實。穩定幣與歐元美元唯一的相似點可能在於,它們同樣以一種自下而上的方式興起,無法被任何現有巨頭或政府輕易控制,尤其是那些認為這種技術威脅其利益的政府。然而,與歐元美元不同,穩定幣的普及不會在 30 到 60 年的時間裡逐步發生,而是會經歷一個“緩慢積累,瞬間爆發”的過程,因為其網絡效應將迅速達到臨界點。

目前,穩定幣的生態正快速成型。監管框架正在逐步完善;像 Robinhood 和 Revolut 這樣的金融科技公司已經開始推出自己的穩定幣;Stripe 似乎也在探索通過穩定幣掌控更多支付環節的可能性。更令人矚目的是,即使明知穩定幣會削弱自身的利潤空間,PayPal 和 Visa 等行業巨頭也在積極佈局穩定幣領域,因為它們擔心如果自己不做,其他競爭者就會搶佔先機。

雖然尚不確定 2025 年是否會成為穩定幣迎來轉折點的一年,但可以肯定的是,我們距離這一時刻從未如此接近。

也許我們對穩定幣的未來仍然低估了其潛力。