又是一年末,到了總結與展望的時候。

作為圈內頂級的研究機構,Messari 於上週如約而至,發佈了 《The Crypto Theses 2025》的年度報告,對加密行業 2024 年的發展歷史以及 2025 年的趨勢進行了全面的描述和預判。

報告中不乏一些亮點,例如預計 BTC 明年將作為全球性資產走向成熟,Meme 作為投機出口的屬性,還將持續吸引用戶。

該報告有兩個主要部分。首先從「加密貨幣現狀」開始,其中包括有關 2024 年加密市場狀況的較短文章;其次是「分賽道研究」,回顧了主要賽道的敘事和前瞻性理論。

但考慮到原報告長達 190 頁,完整閱讀費時費力;便對原報告中的關鍵內容進行了提煉和總結,將其中最重要的觀點尤其是每個小節的預測和展望部分進行呈現。

宏觀環境:打破悲觀預期,為加密提供有力支撐

關鍵發展

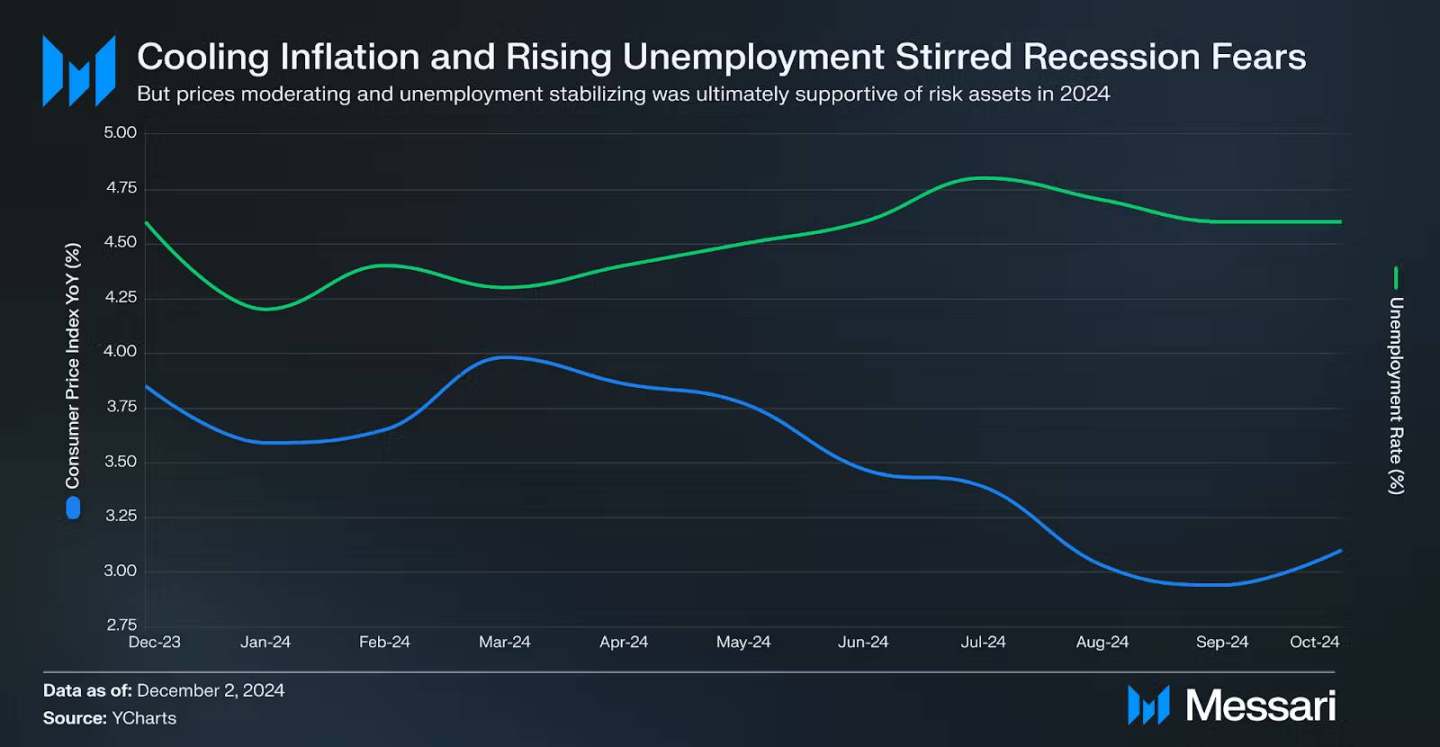

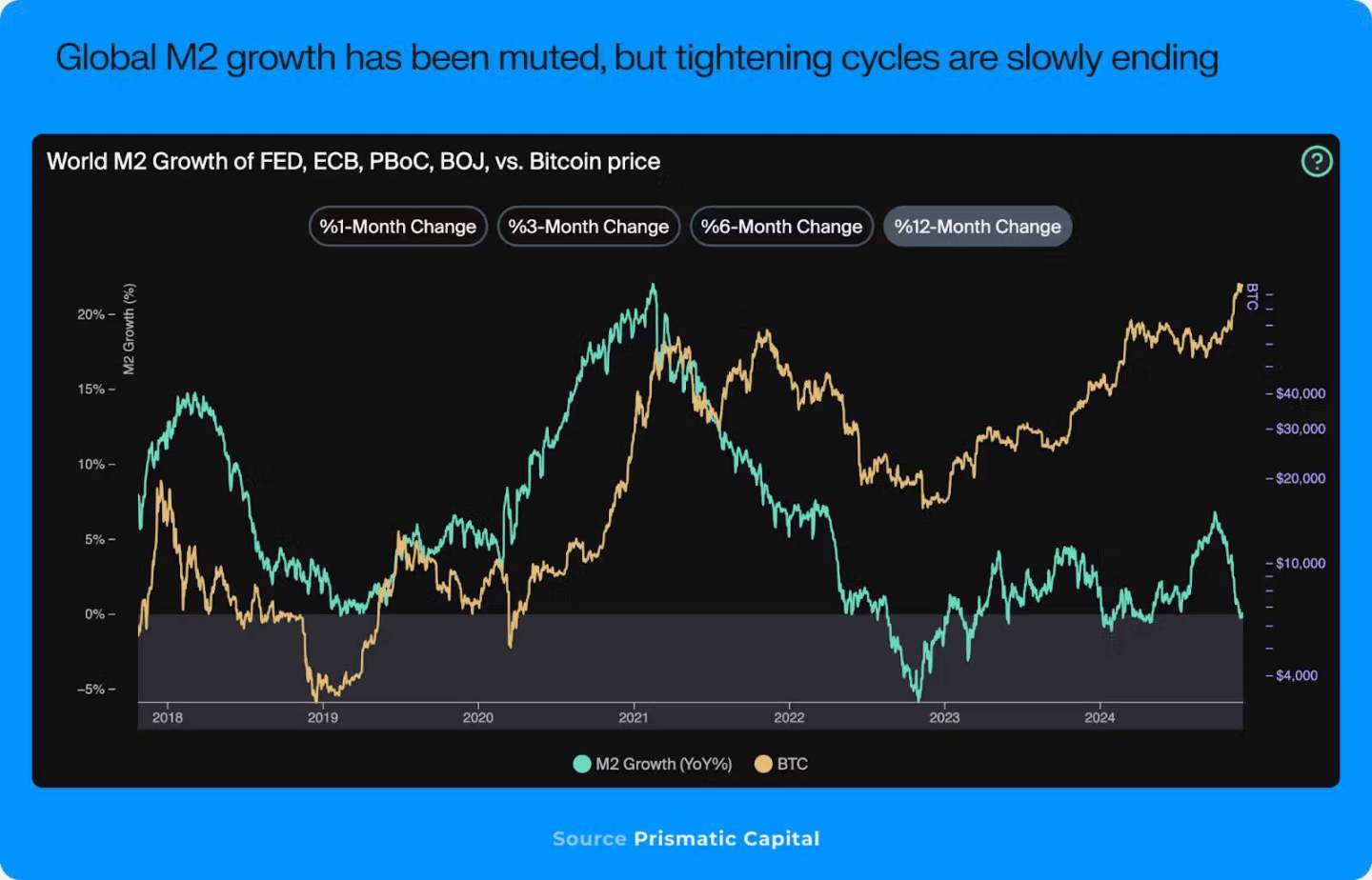

2024 年經濟走勢打破了多數悲觀預期,美國經濟展現出超預期的韌性。美聯儲得以在 9 月和 11 月分別實施 50 和 25 個基點的降息,實現了相對平穩的政策轉向。

標普 500 指數全年上漲約 27%,位列歷史表現前 20%,充分體現了市場對經濟軟著陸的信心。值得注意的是,除了日元套利交易解除和地緣政治帶來的短暫波動外,市場整體維持穩健上行。

加密市場獨特格局

加密市場在 2024 年面臨雙重考驗。一方面需要應對傳統市場的各類風險因素,另一方面還要克服行業特有的挑戰,包括德國政府的拋售壓力、Mt Gox 的代幣分配以及 Tether 被調查等事件。直到大選成為突破性催化劑之前,市場經歷了長達 8 個月的盤整期。

2025 年預測

宏觀環境預計將為加密資產提供有力支撐。具體來看:

- 美聯儲已開始放鬆 2022 年以來的緊縮政策,但尚未進入實質性寬鬆階段。這種漸進式的政策調整有望為市場提供穩定支持;

- 選舉後各類資產波動性顯著降低。根據歷史經驗,低波動往往會催生更低波動,這種環境特別有利於比特幣、以太坊等加密資產的發展;

- 最重要的是監管環境的根本改善。即便是相對中性的監管態度,也將比過去四年的嚴厲管控帶來顯著改善。這一變化有望消除機構投資者入場的主要顧慮,為市場帶來更多增量資金;

- 穩定幣領域可能成為突破口。兩黨對穩定幣監管的開放態度為 2025 年相關立法的推進創造了有利條件;

機構資金:全面進場

市場格局鉅變

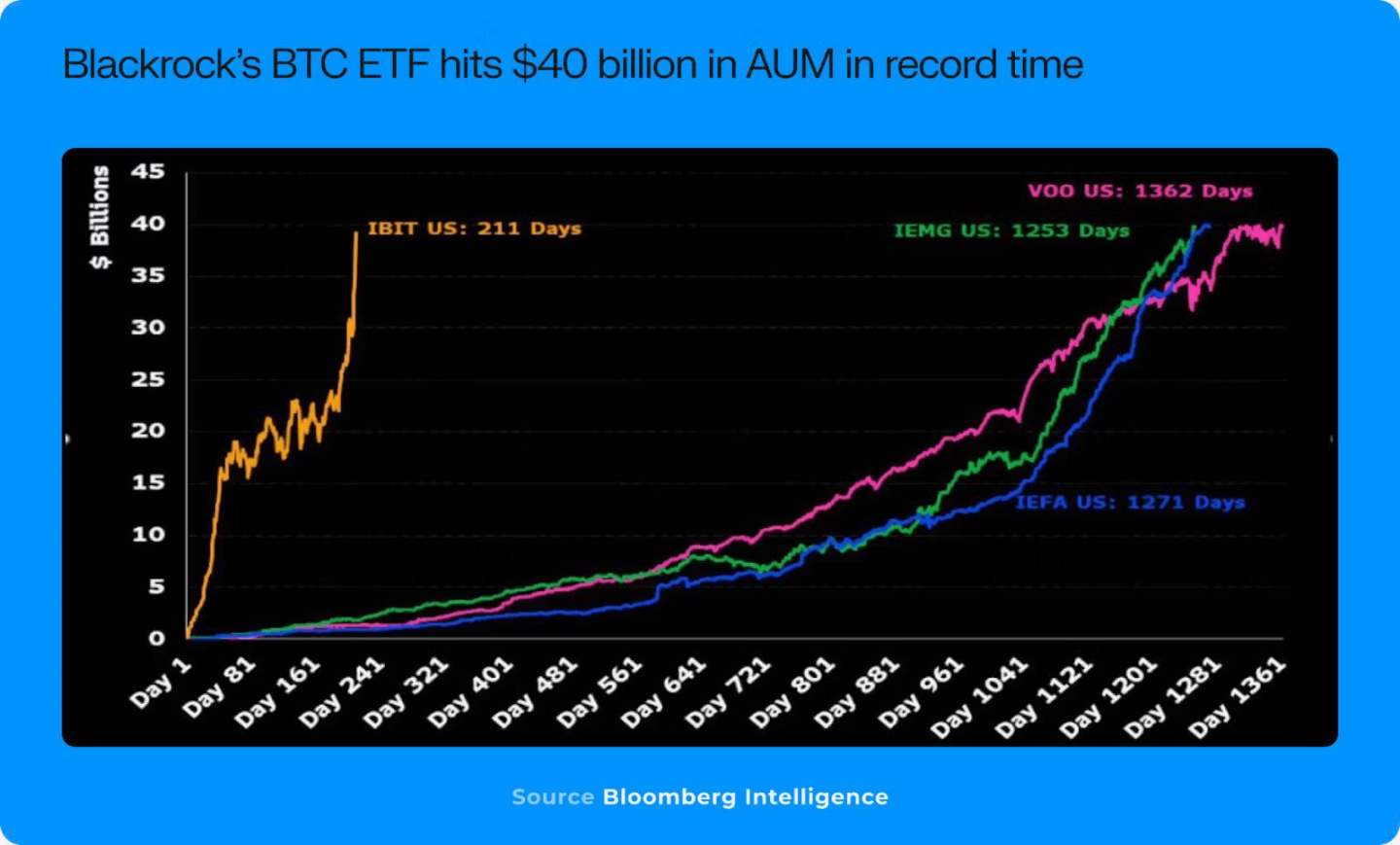

- 2024 年,機構資金的進入不再是空談。比特幣和以太坊 ETF 的獲批標誌著加密資產類別獲得正式認可,為機構和零售投資者提供了更便捷的准入渠道;

- BlackRock 的 IBIT 創造記錄:首個在發行 30 天內達到 30 億美元 AUM 的 ETF,並在約 200 天內突破 400 億美元。顯示出機構對加密衍生品的強烈需求;

機構參與的多元化

- 機構的參與遠不止於 ETF 投資。傳統金融機構正在多個領域展開佈局:資產發行、通證化、穩定幣和研究等方面都有顯著進展;

- Sky(前 MakerDAO)和 BlackRock 等機構都推出了鏈上貨幣市場基金。Ondo Finance 的 USDY(通證化國債基金)資產規模達到約 4.4 億美元;

金融科技融合

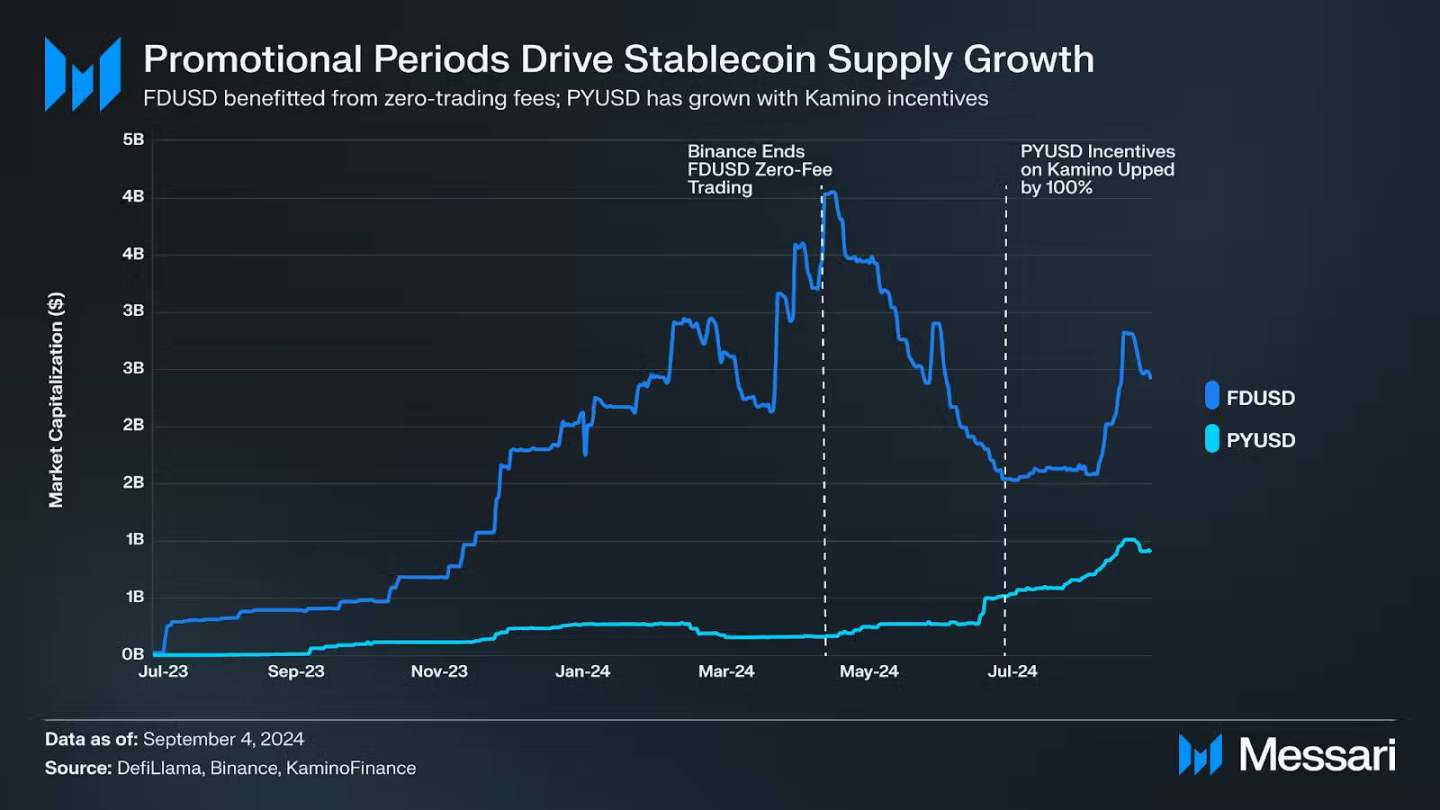

- PayPal 在 5 月份在 Solana 上發行了其穩定幣 PYUSD,由 Nick Van Eck 支持的 Agora 也在多個鏈上推出了穩定幣 AUSD,該資產由 Van Eck(資產管理公司)支持並由 State Street 託管;

2025 年預測

- 機構參與的深度和廣度預計將進一步擴大。隨著 BlackRock 持續將數字資產定位為值得小比例配置的非相關資產類別,ETF 的穩定流入可能會持續。更重要的是,機構正在多個垂直領域尋找創新機會,從而降低成本、提高透明度或加快支付效率;

- 特別值得關注的是,JPMorgan、Goldman Sachs 等傳統金融巨頭正在加速佈局。他們不僅擴展自身的區塊鏈平臺,還在探索更廣泛的產品供應;

- 這種趨勢表明,機構不再將加密僅視為一種投資資產,而是開始認真對待其作為金融基礎設施的潛力;

Meme:火熱仍將延續

2024 市場格局

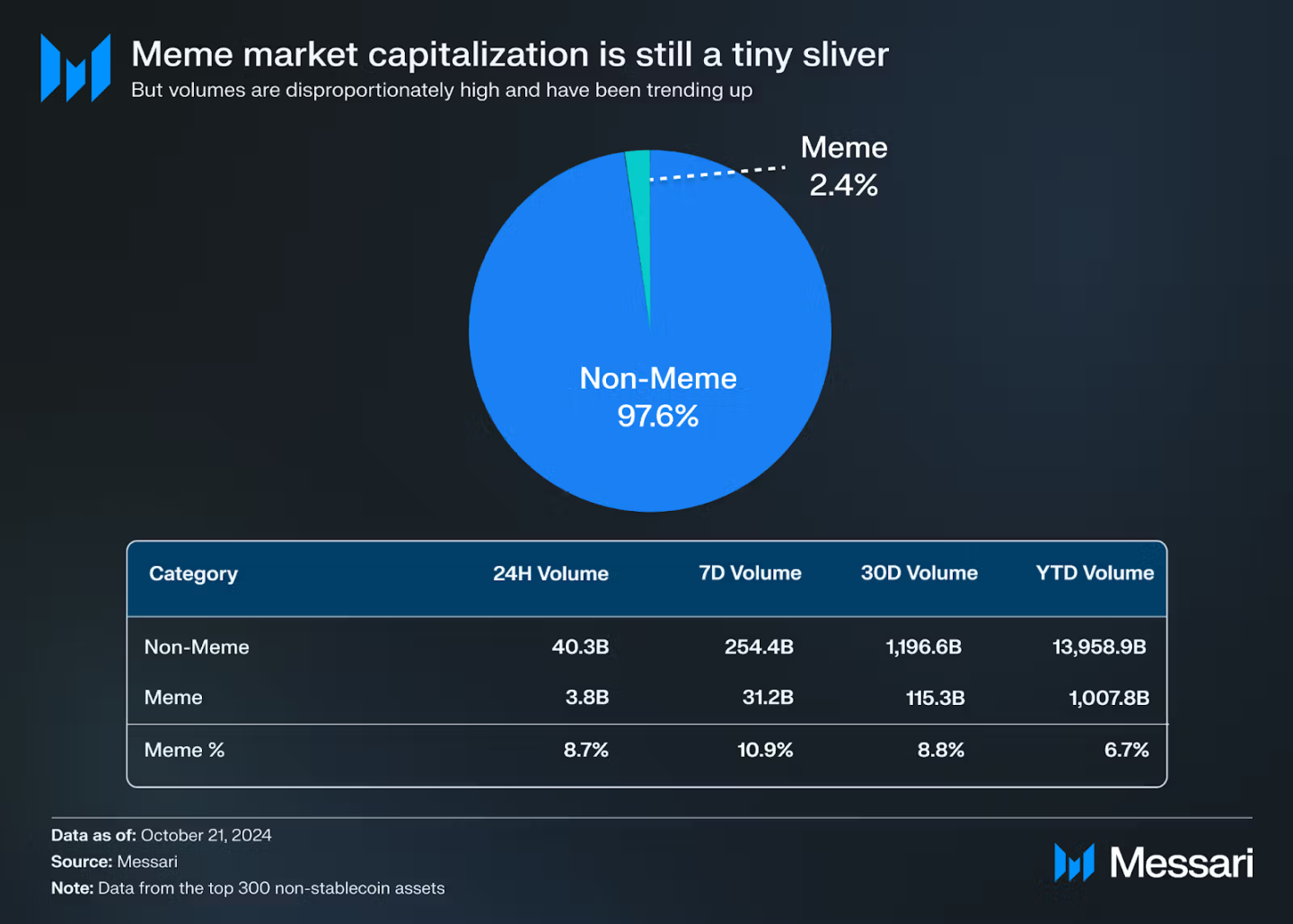

- Meme 幣雖然在市值上僅佔前 300 大加密貨幣(不含穩定幣)的 3%,但其交易量卻持續佔據 6-7% 的份額,近期甚至攀升至 11%;

- 第一季度由政治主題 Meme 幣如 Jeo Boden 帶動的上漲隨後,TikTok Meme 幣(如 Moodeng 和 Chill Guy)以及 AI 代理人概念(如 Truth Terminal 的 GOAT)繼續推動這一勢頭;

市場驅動因素

迷因幣的繁榮不僅源於趨勢或用戶友好的界面,還得益於兩個關鍵條件:

- 過剩資本:隨著加密市場整體升值,許多交易者手中積累了大量資金,但缺乏優質投資機會;

- 充足的區塊空間:高吞吐量網絡如 Solana 和 Base 提供了低成本、高效的交易環境;

這種環境在 Solana 上表現得尤為明顯。2023 年底和 2024 年初的強勁市場表現使 Solana 用戶積累了大量資本。

交易基礎設施的演進

- 用戶友好的交易平臺顯著推動了迷因幣的普及。Pump.fun、Moonshot 和 Telegram 機器人等應用簡化了零售交易者的操作流程;

- 特別是 Moonshot,通過支持 ApplePay、PayPal 或 Solana 上的 USDC 支付,繞過了傳統加密貨幣入金渠道,其直觀的界面和簡單的註冊流程吸引了大量新的零售投資者;

2025 年預測

預測 2025 年,迷因幣有望繼續增長,主要得益於幾個關鍵因素:

- 基礎設施支持:Solana、Base、Injective、Sei 和 TON 等高吞吐量鏈提供充足的區塊空間,使迷因幣交易無需承擔高昂費用;

- 用戶體驗優化:Moonshot 和 Pump.fun 等應用持續降低入場門檻,簡化交易流程,有望吸引更多零售參與者;

- 宏觀環境契合:迷因幣作為投機出口的屬性,類似於博彩,在當前宏觀環境下可能繼續吸引尋求娛樂和盈利的用戶;

融資格局:AI 領銜新興投資主題

市場概況

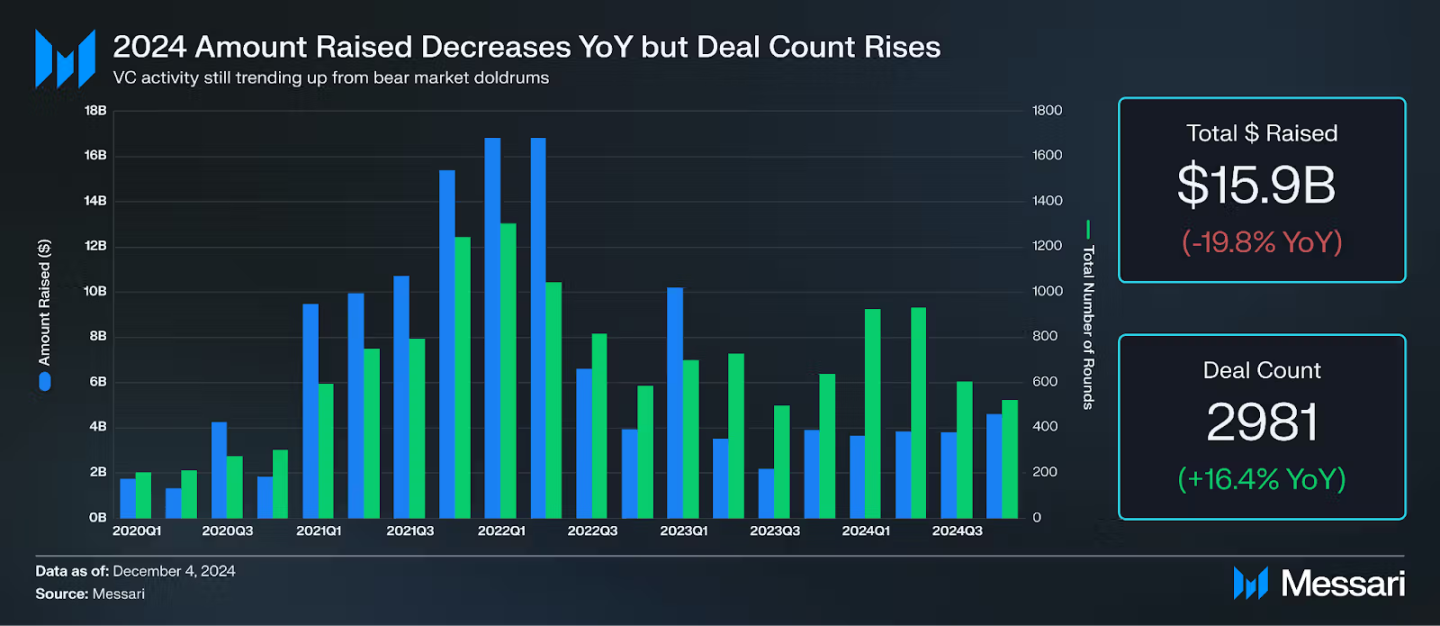

- 加密項目融資較 2023 年呈現上升趨勢。雖然創業項目和協議的融資總額同比下降約 20%(主要受 2023 年第一季度異常值影響),但市場仍然出現了多筆大額融資;

重要融資案例

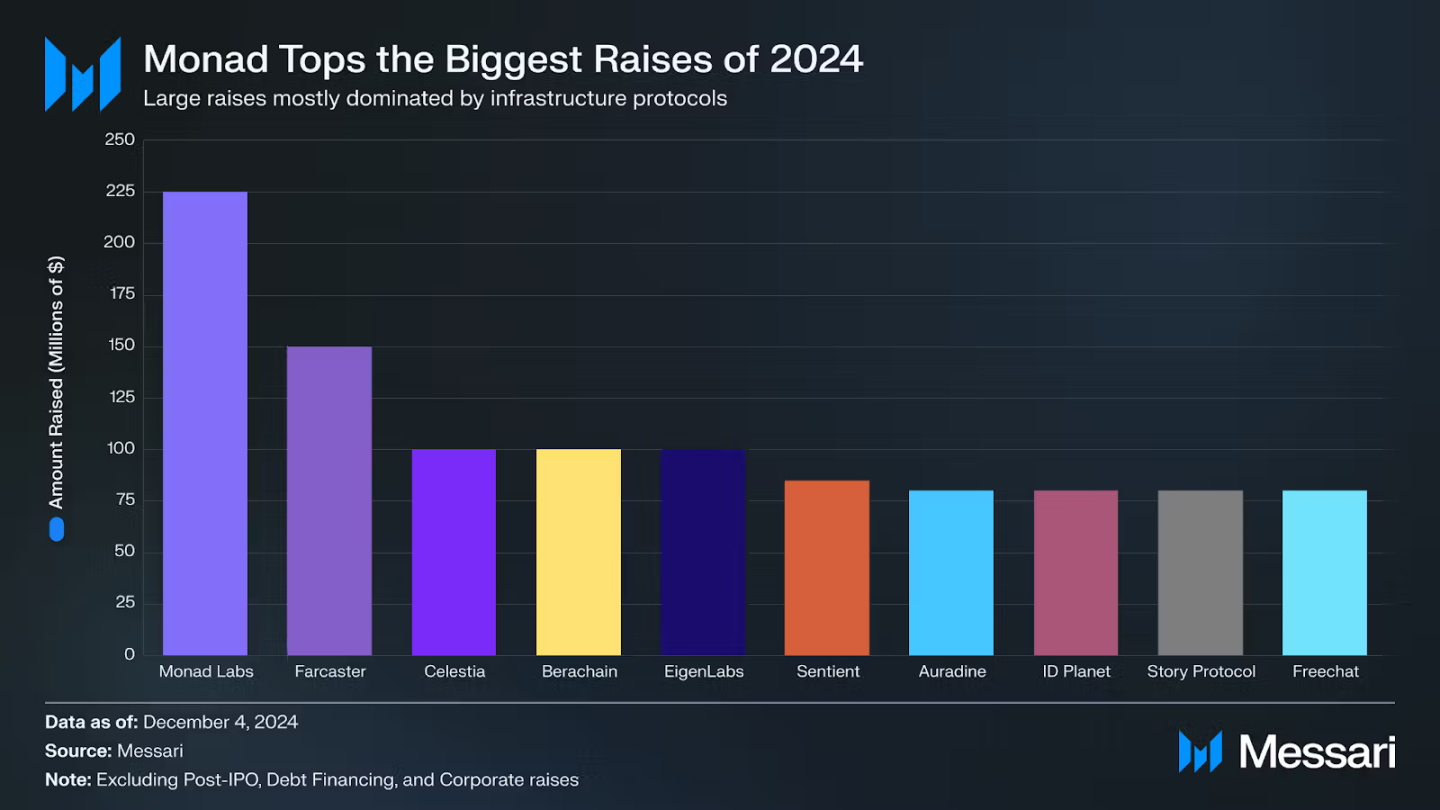

- Monad Labs:4 月份籌集了 2.25 億美元,顯示基礎設施和 L1 項目仍然是 VC 的重點投資領域;

- Story Protocol:完成 8000 萬美元 B 輪融資,由 a16z 領投,致力於將知識產權轉化為可編程資產;

- Sentient:獲得 8500 萬美元融資,由 Thiel's Founders Fund 領投,專注於開放式 AGI 開發平臺;

- Farcaster 和 Freechat:分別融資 1.5 億美元和 8000 萬美元,表明社交領域持續受到資本關注;

AI 與 DePIN 的崛起

- AI 項目融資總額同比增長約 100%,融資輪次增長 138%;

- DePIN 項目融資總額同比增長約 300%,融資輪次增長 197%;

AI 輪次在 CSX 和 Beacon 等加速器項目中特別受歡迎。投資者對加密與 AI 的交叉領域表現出濃厚興趣。

新興投資主題

除 AI 和 DePIN 外,2024 年還出現了幾個值得關注的融資趨勢:

- 去中心化科學領域開始受到關注,BIO Protocol 和 AMINOChain 等項目獲得融資;

- 亞太地區的 VC 更傾向於投資遊戲協議,尤其是在 TON 區塊鏈上推出的項目;

- NFT 和元宇宙項目的融資份額較 2021 和 2022 年明顯下降;

- 社交領域仍在持續實驗,Farcaster、DeSo 和 BlueSky 等項目獲得融資支持,儘管過往成功案例有限;

加密用戶,增長新證據

市場規模突破

- 根據 a16z 的報告,加密貨幣月活躍地址達到 2.2 億個歷史新高,增長趨勢類似於早期互聯網 adoption。雖然這個數字可能包含重複計數(因為許多用戶使用多個錢包),但經過篩選後估計仍有 3000-6000 萬真實月活用戶;

2024 年用戶增長的關鍵案例

- Phantom 錢包的突破,成為 Solana 生態最受歡迎的錢包,在 IOS 應用商店排名一度超過 WhatsApp 和 Instagram 進入前十;

- 穩定幣在新興市場的應用:撒哈拉以南非洲、拉美和東歐地區開始繞過傳統銀行系統,直接採用穩定幣;Yellow Card、Bitso 和 Kuna 等平臺通過提供穩定幣兌換、支付 API 等服務推動採用;

- Telegram Mini-Apps 的爆發:Notcoin 擁有超過 250 萬持有者,Hamster Kombat 吸引 2 億用戶,3500 萬 YouTube 訂閱者;

- Polymarket 實際應用:大選期間迅速增長,新增近 100 萬賬戶,一度成為 IOS 新聞類應用下載量第二名;

- Base 和 Hyperliquid 帶動 CEX 用戶上鍊:Base L2 提供免費的 Coinbase 到 Base 轉賬通道,Hyperliquid 為永續合約交易者提供類似 CEX 的高性能交易體驗;

2025 年預測

- 加密生態系統不再僅僅準備迎接大規模採用,而是已經開始實現;

- 用戶增長正在從突發性、噪音化的入場模式,轉向通過各種應用自然發現和持續增長的模式。迷因幣、消費者應用(如 Phantom 和 Telegram)、預測市場平臺和不斷增長的鏈上效用將繼續帶來複合增長;

- 下一個關鍵步驟是讓區塊鏈導航變得更加散戶友好,這將通過鏈抽象和聚合前端等新創新得到極大改善;

比特幣: 今年很美好,明年更成熟

2024 年關鍵發展

價格與機構採用

- 從 4 萬美元起步,ETF 獲批後在 Q1 創下 7.5 萬美元新高,Trump 勝選後突破 10 萬美元重要關口;

- 比特幣市值主導地位上升至約 55%;

- ETF 發行方持有超 110 萬枚比特幣,其中 BlackRock 和 Grayscale 分別佔 45% 和 19%;

- ETF 獲批後僅出現過 4 月份單月淨流出,BlackRock 的 IBIT 持續為最大淨買入方,僅 11 月就有約 80 億美元流入;

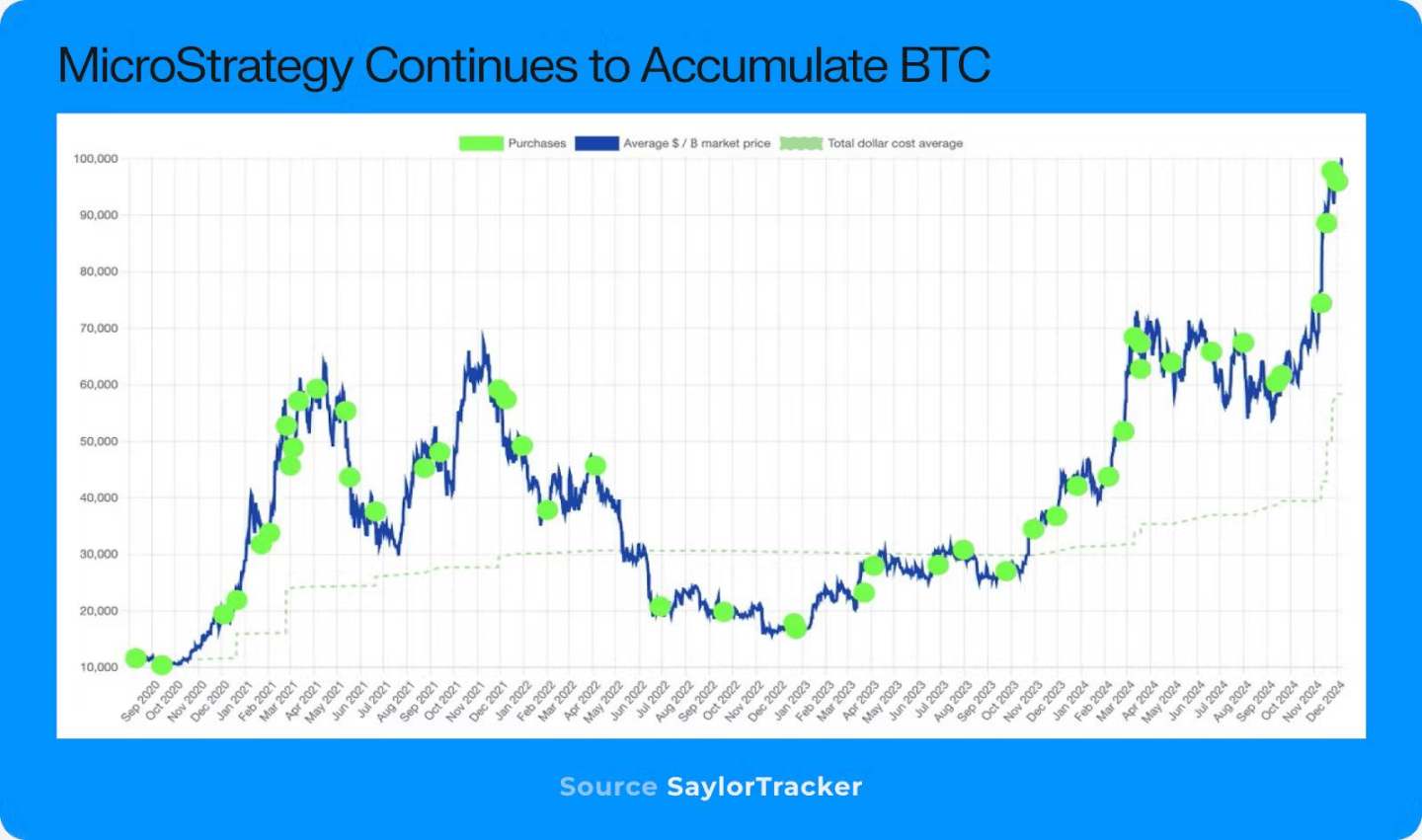

- MicroStrategy 繼續大規模購入,最新一次在 12 月 2 日至 8 日期間購入 21 億美元比特幣,前持有約 42 萬枚比特幣,僅次於 Binance、中本聰和 ETF 發行方;

- Michael Saylor 和 MicroStrategy (MSTR) 繼續定投,以 BTC 為中心的戰略激勵了 Marathon Digital Holdings ( MARA )、 Riot Platforms 和 Semler Scientific 等其他上市公司開始積累 BTC 儲備;

- 2024 年也是 BTC 減年,比特幣的自然賣家數量也會隨著時間的推移而減少;

網絡創新

Ordinals 與 Runes 的興起

- Ordinals 為比特幣帶來 NFT 功能,Runes 作為新型代幣標準推出,類似以太坊 ERC-20;

- 部分 Runes 項目估值達到九位數,顯示市場對比特幣生態擴展的認可;

比特幣可編程性的突破與質押創新

- BitVM 的出現為比特幣帶來任意計算的可能性,超過 40 個 Layer-2 項目在測試網或主網上線;

- CORE、Bitlayer、Rootstock 和 Merlin Chain 在 TVL 方面領先;

- Babylon 作為比特幣首個質押協議在 Q3 推出,首輪 1000 BTC 質押額度在 6 個區塊內達到上限;

- Lombard 的 LBTC 等流動性質押代幣開始出現;

2025 年預測

- 比特幣 ETF 的流入量大大超出了預期,隨著時間的推移,機構很可能會慢慢成為每日 BTC 價格走勢的主要驅動力;

- ETF 無需使用槓桿即可購買現貨比特幣。來自機構的現貨資金流入更加順暢、更加一致,應該會減少反射性、槓桿驅動的波動,從而幫助比特幣作為一種資產走向成熟;

- 比特幣 ETF 的批准可能使 BTC 進入了成為全球領先價值儲存手段的早期中期階段。11 月,比特幣超越白銀,成為全球第八大最有價值資產,部分原因是全年 ETF 資金流入。年末趨勢表明,ETF 流入量將在 2025 年繼續增加,特別是隨著 Grayscale 的 GBTC 轉向正淨流量;

- 在監管方面,特朗普新政府對加密貨幣和比特幣表現出了積極的態度,競選過程中做出與比特幣相關的承諾。雖然比特幣在特朗普獲勝後迅速重新定價,但最終政府需要兌現他們的一些主張;

- 儘管我們預測這種情況發生的可能性很低,但聯邦戰略比特幣儲備將特別有影響力。市場似乎以謹慎的樂觀態度對待特朗普政府,如果總統能夠實現一些可能性較高的行動項目,那麼它可能會建立足夠的善意來維持比特幣的樂觀情緒向前發展;

- 2024 年大選之後,明確而積極的加密貨幣改革的影響成為所有政府部門的一個重大問題,我們相信加密貨幣即將獲得兩黨支持。其影響是重大的,並有助於在可預見的未來消除對比特幣的監管懸而未決;

- 在 Runes 和 Ordinals 上,我們認為塵埃已基本塵埃落定,到 2025 年機會就很誘人;

- Magic Eden 是改善比特幣 UI / UX 的驅動力,如果比特幣生態系統起飛,我們預計他們將成為明顯的贏家;

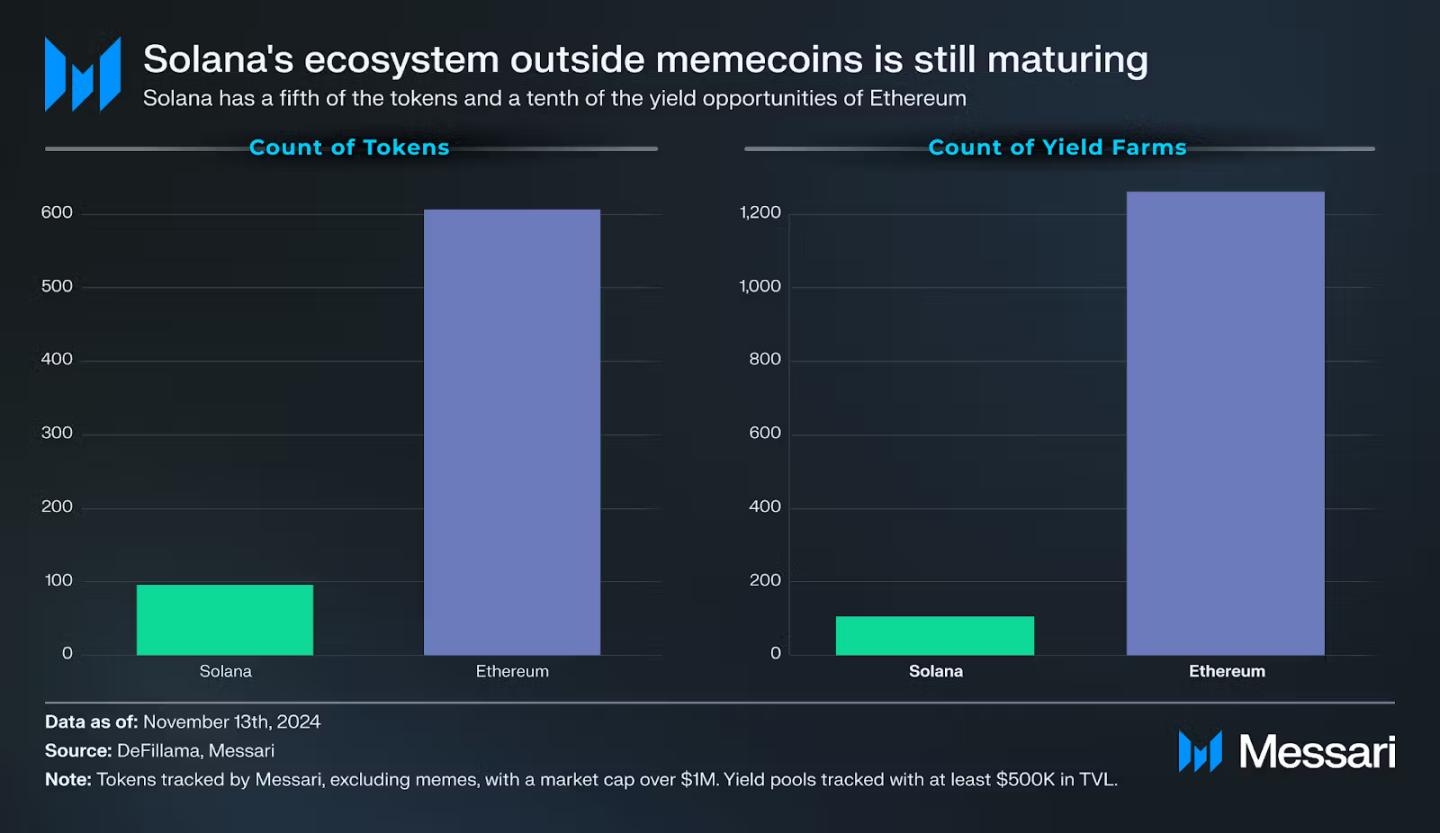

- 比特幣的可編程性和 BTC 質押仍處於萌芽階段,早期 TVL 的增長還不足以表明實際需求;消費者很大程度上青睞 Solana 和 Base 等網絡的性能能力,如果這種趨勢持續下去,比特幣構建者將面臨一場艱苦的戰鬥;

以太坊:身份危機與未來機遇

2024 年表現概述

以太坊經歷了不平凡的一年。作為加密市場的「二哥」,它在與比特幣大哥競爭硬通貨敘事的同時,還要應對 Solana 等新公鏈小弟們的挑戰。主要表現:

- 相對其他主要加密資產明顯表現不佳,特別是對比比特幣和 Solana;

- Layer-2 生態持續增長,但主網活動明顯下降;ETH 首次出現持續通脹,而非預期的通縮;

- ETF 獲批後初期資金流入有限,近期才開始加速;

- L2 擴容能力提升 15 倍,累計吞吐量達約 200 TPS;

- Base 的快速增長引發「以太坊的未來是 Coinbase」的討論,但 L2 生態分散化導致用戶體驗和開發者體驗受損;

2025 年關鍵展望

L2 比 L1 更好

- Layer-2 設計允許更靈活的執行環境,優於原生 Layer-1;高吞吐量 L2(如 MegaETH)理論容量遠超快速 L1;

- 應用鏈可以實現更好的權衡,如交易優先級定製;

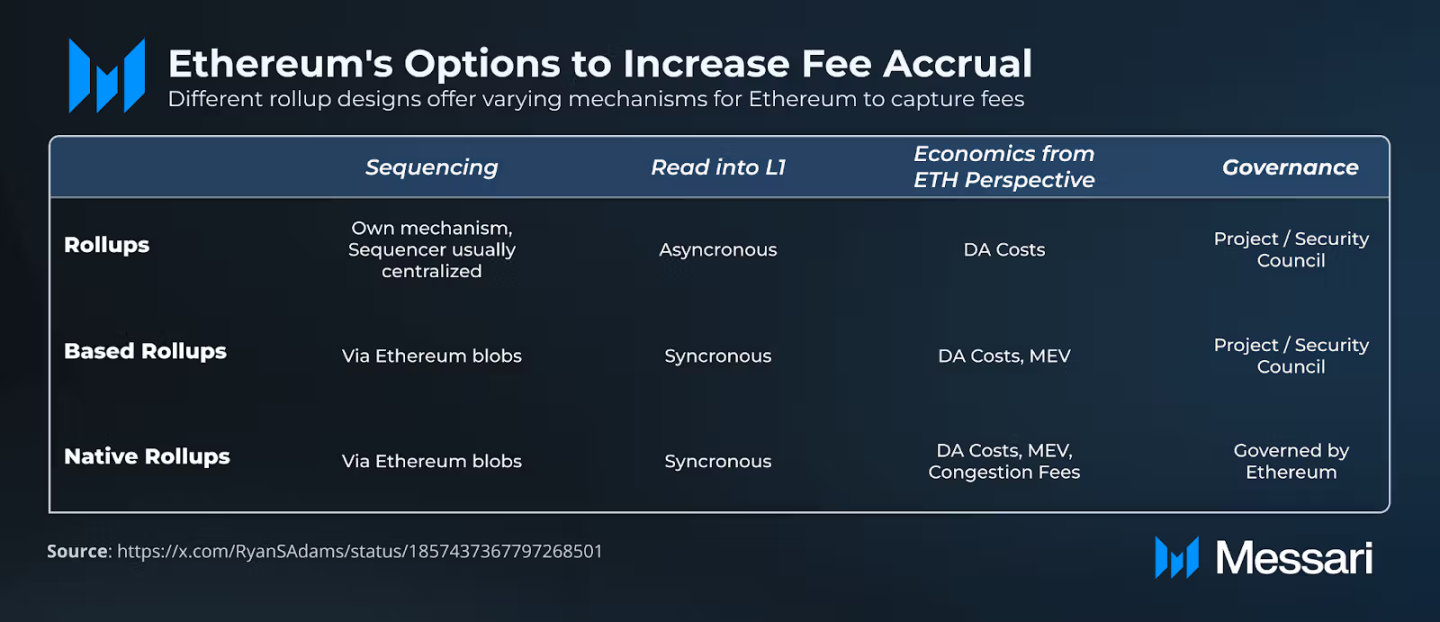

增加價值捕獲的 2 個可行模式

以太坊面臨兩種價值捕獲路徑:

費用不重要路線

- 當前費用主要來自投機活動,可持續性存疑;

- 代幣估值應基於「安全需求」而非費用;最大應用創造最高安全需求,推動原生資產價值;

提升費用捕獲路線

- 基於原生 rollup 可提高主網價值捕獲,提高數據可用性費用;

- 擴展基礎層以與普通 EVM Layer-2 競爭;

生態系統整體新機遇

- 一個超級 rollup、互聯的 based-rollup 網絡或高費用燃燒都可能成為成功路徑;

- 重新獲得加密原生投機市場份額將帶動機構興趣;

- 生態系統的去中心化特性使任何參與者都可能促成這一轉變;

Solana:從追趕者,到主流生態

2024 年關鍵表現

Solana 已從「FTX 崩潰後的復甦」轉變為確定性的突破。主要成就:

- 從比特幣和以太坊的「雙雄競爭」轉變為「三足鼎立」格局;

- 網絡穩定性顯著提升,全年僅出現一次 5 小時中斷;DeFi 總鎖倉量(TVL)從 15 億美元增長至 90 億美元以上;穩定幣發行量從 18 億美元增長至近 50 億美元;

- 將自己定位為投機場所,尤其是通過 Memecoin 交易。生態系統錢包的無縫用戶體驗,以及 Pump.fun 和 Moonshot 等平臺,使代幣的發行和交易變得比以往更容易;

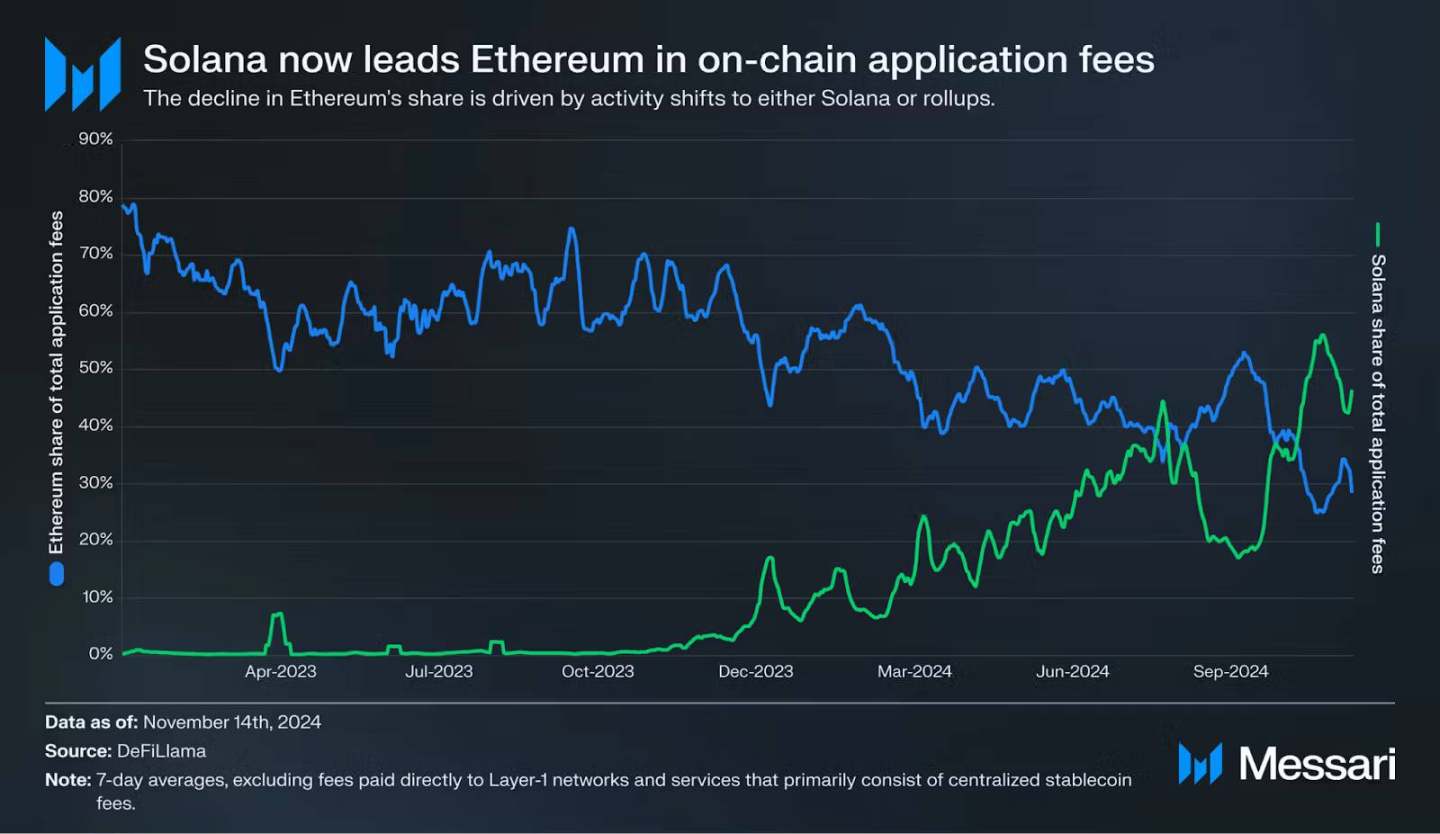

- 這一系列的鏈上活動甚至推動 Solana 的鏈上費用偶爾超過以太坊,突顯了該網絡的加速勢頭和散戶吸引力;

2025 年關鍵展望

生態系統擴張

- 期待超越投機的應用:我們對 MetaDAO 的預測市場感到特別興奮,新興的 Solana L2 生態系統值得關注,看看它們是否能夠與以太坊上的同行進行有效競爭;

- AI 趨勢開創性:ai16z,已成為 Github 所有領域中最具趨勢價值的存儲庫之一。Solana 生態系統不僅擁抱人工 AI x Crypto,而且引領這一趨勢;

傳統金融興趣

- ETF 趨勢下,投資者可能會尋求投資該領域的「科技股」,而 Solana 將成為最快的一匹馬;

- 現貨 Solana ETF 在未來一兩年內上線似乎是不可避免的,為 Solana 故事中爆炸性的第二階段創造完美風暴;

競爭加劇

- 預計明年將出現一批全新的 Layer 1 區塊鏈(如 Monad、Berachain 和 Sonic);

- 由 Base 等平臺和眾多新貴 L2 引領的復甦的 DeFi、AI 代理和消費者應用程序;

其他 L1 + 基礎設施 2025 年展望

注:篇幅所限,此章節開始我們專注解讀其關於 2025 預測展望的部分,2024 年總結部分可以詳見原報告,更多也是公開客觀資料的信息整合。

- 明年我們將看到 Monad 和 Sonic 作為兩個通用、高吞吐量、「整體」L1 的發佈;

- 兩個項目都積累了大量資金(Monad 為 2.25 億美元,Sonic 為 FTM 代幣約為 2.5 億美元)來吸引開發者和開發者;

- Berachain 是 L1 最有趣的實驗之一,在 A 輪和 B 輪融資 1.42 億美元 後,超過 270 個項目 致力於 支持該網絡,開發人員和應用程序團隊表現出了極大的興趣;

- Celestia 的 Lazybridging 提案和 Avail 的 Nexus ZK 證明驗證層,有可能在 2025 年下半年為模塊化 L1 建立有意義的網絡效應;

- Unichain 如果成功,會引發一波協議浪潮 --- 避開 L1 並構建特定於應用程序或特定領域的 L2,以增加價值累積併為代幣持有者創造更多收入;

- 替代虛擬機(主要是 Solana 和 Move VM)將繼續受到關注;

- Avalanche9000 結合 Avalanche 在機構和遊戲領域的 BD 實力,今年將是又一個強勁年;

- 2025 年,Cosmos 的前景仍然不確定;

- Initia 將作為 L1 推出,支持 5 到 10 個特定於應用程序、可互操作的 L2 解決方案。這一戰略設置使 Initia 有可能引領下一波應用鏈進步;

- 互操作性賽道上,關注 Across、Espresso、Omni Network;

- ZK 賽道上關注 Polygon 的 Agglayer 。2025 年,預計幾乎所有基礎設施協議都將採用 ZK 技術;

- 應用程序和基礎設施之間的界限變得越來越模糊,模塊化項目 Celestia、EigenDA、Avail 等或從中受益;

DeFi 2025 年展望

- Base 和 Solana - 有價值的房地產:我們繼續看到 Solana 和 Base DEX 相對於其他鏈上的 DEX 的份額不斷增長的前景;

- 垂直整合與可組合性:Hyperliquid 和 Uniswap 等協議已經轉向擁有自己的基礎設施,以便配置網絡特徵以使其應用程序受益;

- 預測市場:我們預測與之前選舉推動的交易月份相比,交易量可能會有所下降。為了獲勝,其他協議必須能夠提供投注者可以持續投機的相關市場,同時激勵做市商;

- RWA:隨著利率下降,代幣化國債預計將面臨阻力;閒置鏈上資金或將獲得更多青睞,重點可能會從純粹進口傳統金融資產轉向輸出鏈上機會。即使宏觀經濟條件發生變化,RWA 都有潛力維持增長並使鏈上資產多樣化;

- 積分玩法:我們預計積分仍然是旨在通過代幣分配引導用戶採用的協議的核心,為市場和收益交易協議提供動力。進入 2025 年,協議可能會完善其積分計劃,同時培育早期採用者社區;

- 在收益農業新機會和基於積分的激勵措施的投機吸引力的推動下,Pendle 等收益交易協議有望進一步增長。

AI X Crypto 2025 年展望

Bittensor 和 Dynamic TAO:新型 AI 幣賭場

- 每個現有子網(以及未來的子網)都將擁有自己的代幣,並且它們將本質上與 Bittensor 的本機 TAO 代幣相關聯;

- AI 之爭是人才之爭,Bittensor 有一個獨特的角度可以吸引人才 -- 子網顯示出產生高質量研究的早期跡象;

- 如果明年 Bittensor 意外成為加密貨幣領域尖端人工智能研究的中心,請不要感到驚訝;

- Bittensor 不僅是一個投機性的「AI 硬幣賭場」,而且是一個有能力吸引認真的 AI 開發人員的平臺;

去中心化模型訓練:一個絆腳石和一個支點

- 去中心化網絡不會試圖通過訓練大規模基礎模型來與 OpenAI 和谷歌等巨頭競爭,而是可能會將重點轉向微調更小的專業模型;

- 預計明年將在小型和專業模型領域進行更多實驗。這些模型可能被設計用來執行特定任務;

人工智能代理和 Meme 幣:正在進行的實驗

- 大多數人工智能代理可能更喜歡在鏈上;

- 不斷增長的代幣估值可以為 AI Agent 持續發展提供資金並促進社交媒體參與;

- 我們相信,隨著更多工程師的關注,人才密度將繼續增加;

- 隨著 AI 代理 KOL 積極爭奪社交媒體上的關注,這一類別將戰勝「靜態」Meme 幣;

- 隨著圍繞 AI 的開放與封閉的討論持續存在,我們預計加密貨幣將佔據對話中越來越多的部分;

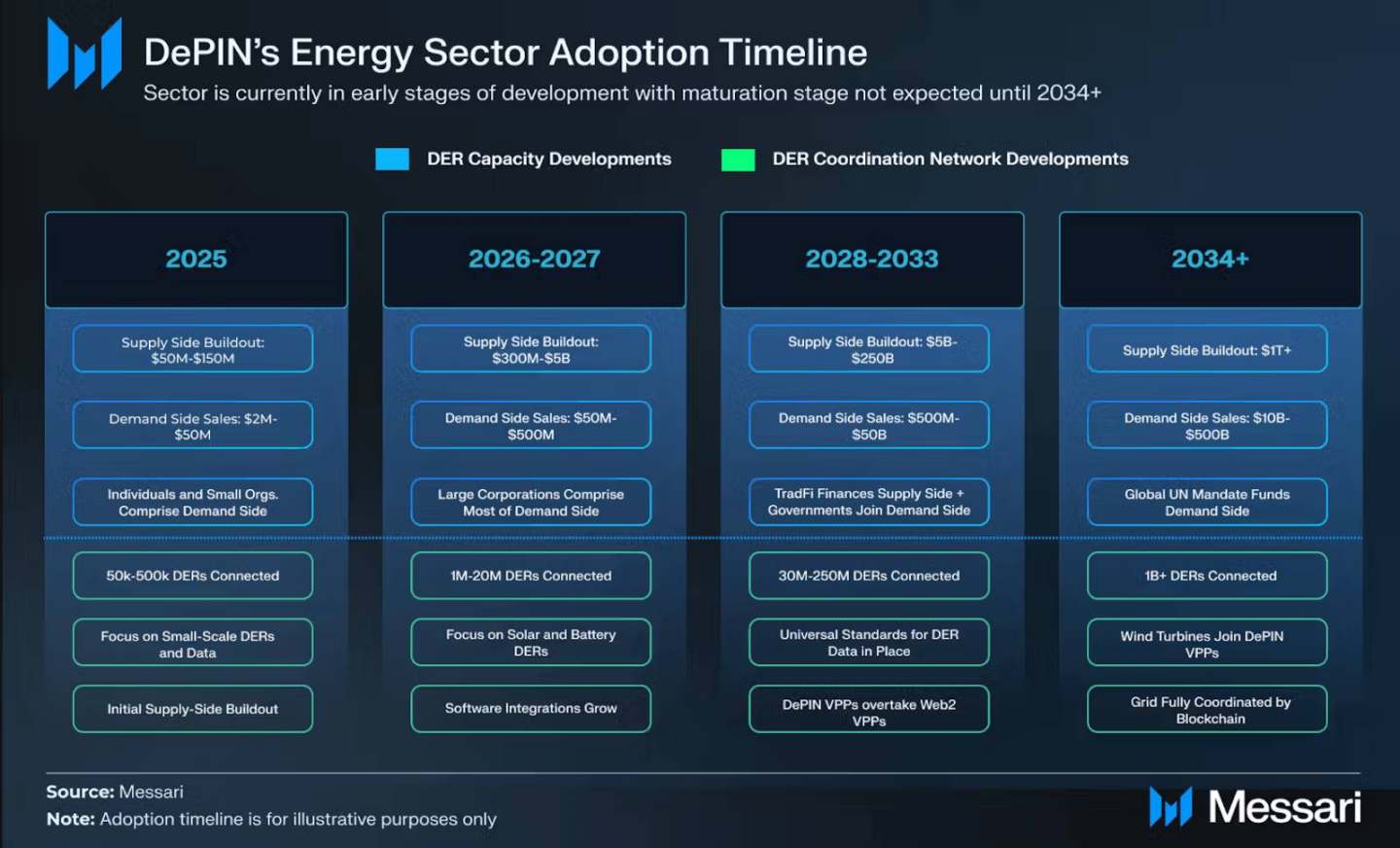

DePIN 2025 年展望

- 到 2025 年,我們預計能源 DePIN 將建設 50-1.5 億美元的供應方基礎設施,同時產生高達 5000 萬美元的需求方銷售額;

- 隨著 Helium Mobile 準備進一步增長以及 DAWN 將於 2025 年推出其主網,無線領域將鞏固其作為 DePIN 中突破性用例的地位;

- 收入預測:預計該行業到 2025 年將實現 8 位數到 9 位數以下的收入;

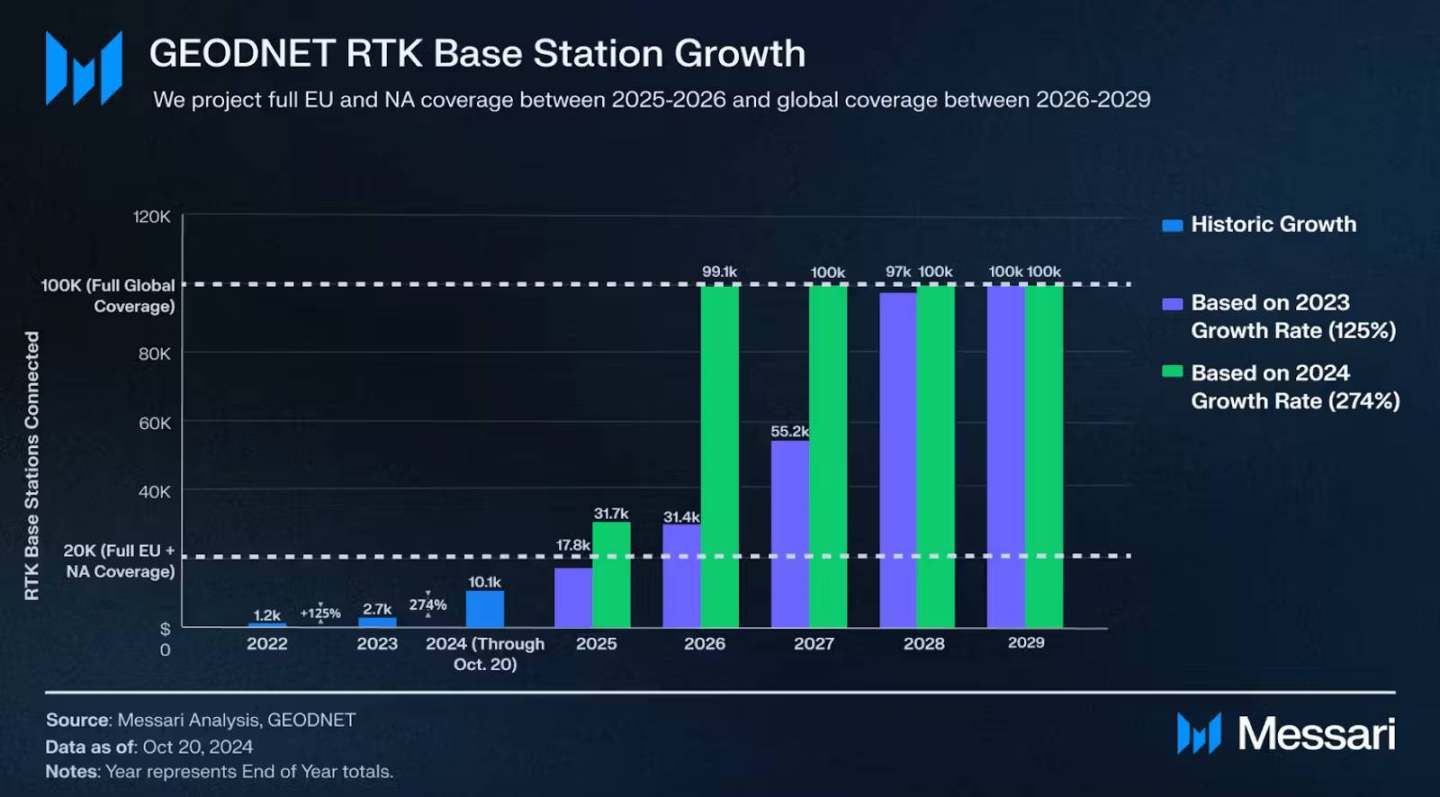

- 預計 GEODNET 等 RTK 網絡將擴大供應方,到 2025 年底為歐盟和北美高價值地區提供 90%-100% 的覆蓋率。此外,年收入可能會增長到超過 1000 萬美元;

- 2025 年天氣收集網絡這一垂直領域預計將取得重大進展;

- 預計能源和移動性 DePIN 之間的集成和合作夥伴關係將進一步增強電網集成和電動汽車電池的能量收集數據;

- 2025 年,文件存儲 DePIN 有望在整個子行業產生 15-5000 萬美元的收入;

- 在 Grass 等項目的成功推動下,2025 年數據收集類 DePIN 將會增加;

消費級應用 2025 年展望

- 玩空投將繼續作為吸引玩家進入遊戲的主要方式。「付費空投」策略可能在 2025 年成為新標準;

- 移動應用將成為 2025 年的決定性趨勢;

- 2025 年,我們預計 Solana 將繼續佔據 Memecoin 交易活動的最大份額;

- 預計 Ordinals 將成為一個繼續引起關注的類別。即將到來的催化劑,例如潛在的 CEX 上市、空投驅動的財富效應以及亞洲市場的日益普及,在全年實現持續增長和更廣泛的吸引力;

CeFi 2025 年展望

- 隨著牛市的持續和融資利率的持續走高,Ethena 的供應量可能會繼續擴大;

- 具有收益的穩定幣可能不會很快從 Tether 手中奪取大量份額;

- 特朗普挑選的商務部長霍華德·盧特尼克(Howard Lutnick)管理 Tether 的資產,美國有可能完全改變對 Tether 的敵對立場;

- 真正的創新很可能發生在像 Bridge 這樣的編排公司的幕後。穩定幣 API(例如 Yellow Card 提供的 API)將增強小型企業在全球範圍內接受穩定幣作為支付方式的能力;

- 在交易所方面,我們將繼續看到鏈上和鏈下服務的融合。Coinbase 和 Kraken 希望在 2025 年讓儘可能多的人加入他們的 L2,並且可能會為此提供激勵措施;

- 新政府將允許交易所對他們選擇列出的資產更加寬鬆。隨著 Binance、Bybit 和 Coinbase 競相列出最受歡迎的加密資產,這一趨勢可能會在 2025 年達到白熱化。