本文為機器翻譯

展示原文

選舉後的反彈已經結束了嗎?

標準普爾500指數現在交易價格低於11月5日的水平,在大約4周內抹去了2.5萬億美元的市值。

不斷上升的"期限溢價"正在壓制股票,這是你在2025年會聽到很多的事情。

這意味著什麼?讓我們解釋一下。

(一個執行緒)

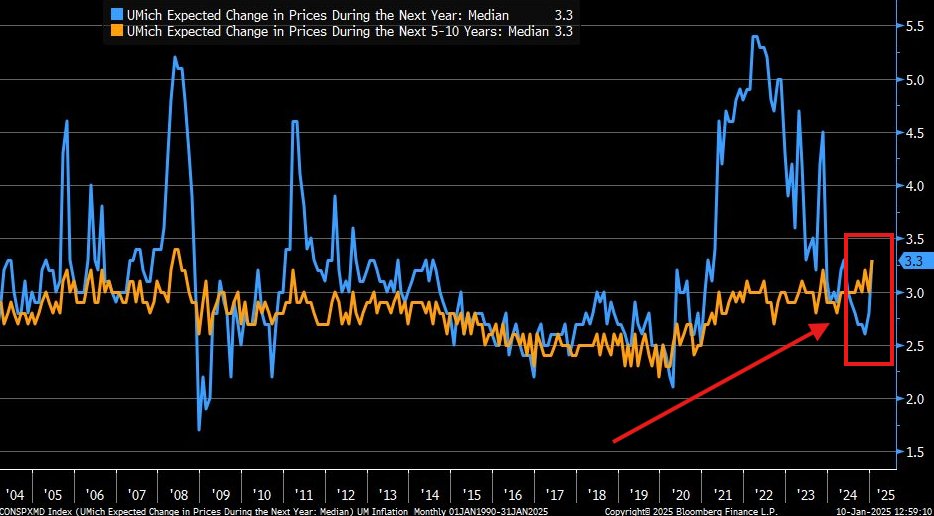

到目前為止,您可能已經聽說通貨膨脹又開始上升了。

因此,消費者的通脹預期出現了顯著的上升。

短短几周內,消費者就看到長期通脹率從 2.6% 上升到 3.3%。

這是一個巨大的轉變。

通脹預期上升導致“期限溢價”迅速飆升。

這是投資者承擔長期債務風險所要求的溢價。

如果通脹不穩定,長期債務的風險更大。

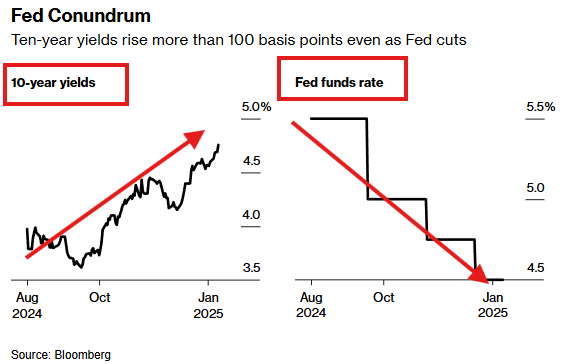

這就是利率上升和美聯儲降息的原因。

期限溢價已飆升至約 0.55%,為 10 多年來的最高水平。

隨著 CPI、PPI 和 PCE 通脹率上升,整個市場的不確定性激增。

債券投資者要求對這種風險進行補償。

收藏此帖子,您將在 2025 年聽到很多關於它的消息。

這是國庫通脹保值證券 (TIPS) 的圖表。

這是能有效讓您的資本與通脹同步增長的收益率。

請注意,它從 2024 年的低點上漲,但一般處於過去 3 年的範圍內。

這將我們帶到了下一個關鍵點。

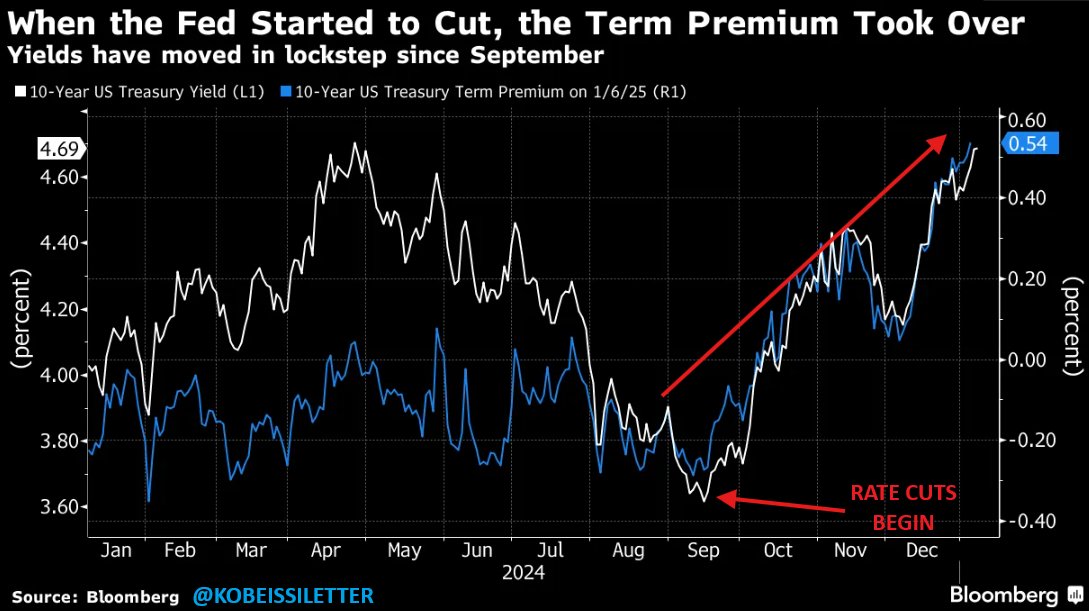

如果沒有近期期限溢價的飆升,我們可能就不會看到收益率曲線的顯著陡化。

這意味著期限溢價上升是由於預期降息幅度減少。

事實上,這甚至可能反映出加息又回到了桌面上。

這對股市來說是最糟糕的時刻。

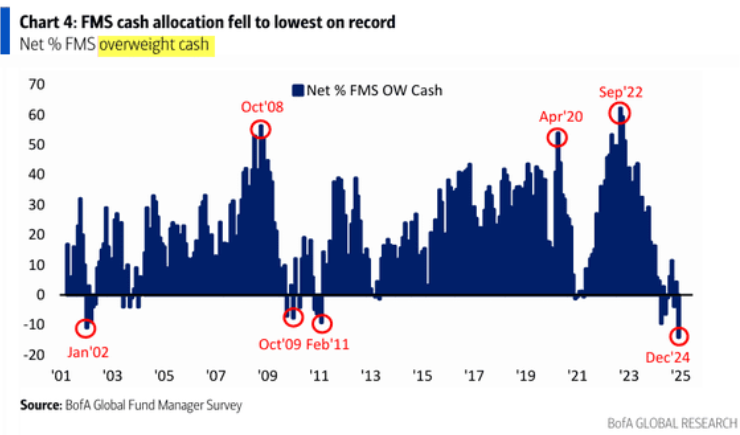

基金經理對股票的看漲情緒比近代歷史上任何時候都強烈。

現金配置降至歷史最低水平,股票配置接近 40%!

事實上,即使是 2001 年或 2008 年,股票配置也未曾達到過這樣的水平。

週五,我們在標準普爾 500 指數跌至 5830 點時發佈了此警報。

我們的高級會員在跌幅前採取了賣空策略。

現在在盤前交易中獲利 +60 點,跟蹤技術面和這些關鍵趨勢是值得的。

在下方訂閱以訪問我們的警報:

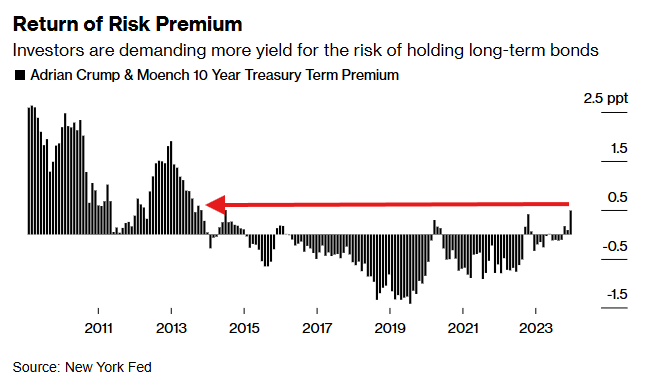

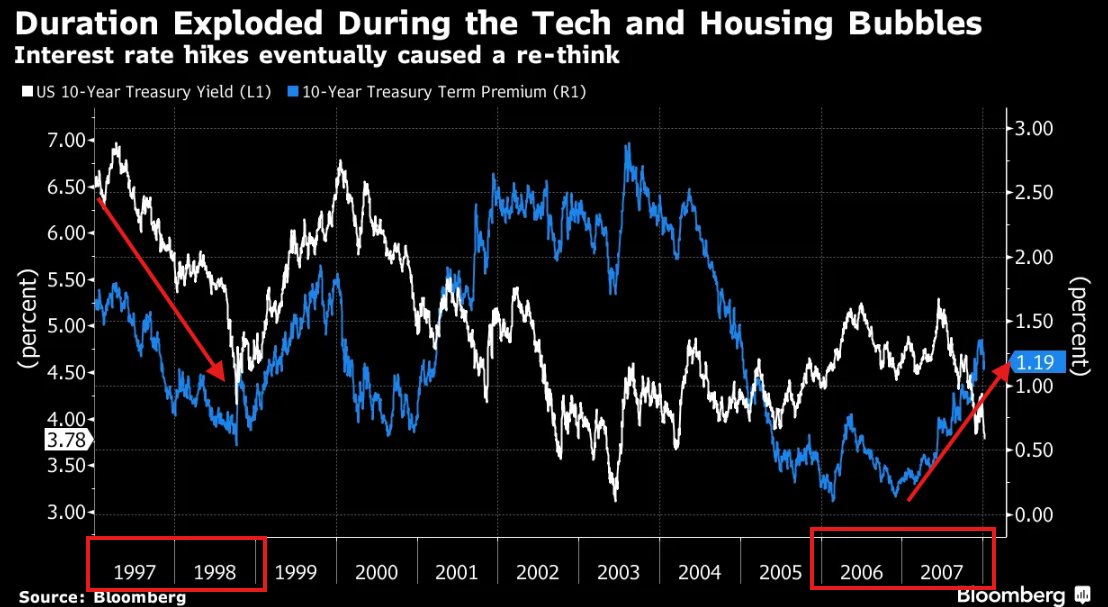

一般來說,在牛市中,期限溢價不會上升。

如下圖所示,期限溢價在互聯網泡沫之前下降,但在 2001 年急劇上升。

2006 年至 2008 年也出現了同樣的情況。

這對於 2025 年的股票來說是令人擔憂的。

火上澆油的是美元指數 $DIX,它剛剛突破 110.00。

這是自 2022 年 11 月以來首次突破該水平。

自降息開始以來,美元已升值約 10%。

這不是你通常在“美聯儲轉向”中看到的情況。

在不確定時期,市場可以變得更加有利可圖。

在這種時候,制定正確的策略並避免偏見至關重要。

想看看我們如何交易嗎?

通過以下鏈接訂閱我們的高級分析和警報:

最後,黃金與美元($DXY)之間的關係突顯了“美聯儲轉向”的破滅程度。

過去約 13 個月,黃金的正回報率是 $DXY 的四倍。

這種情況幾乎從未發生過。

關注我們 @KobeissiLetter 瞭解事態發展的實時分析。

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享