摘要

- 在 1 月底比特幣第二次突破 10.5 萬美元后,市場進入收縮階段,主要資產的月度價格動能急劇下降。

- 比特幣保持相對穩定,而以太坊、Solana 和 Memecoins 則面臨更深層次的調整,反映出風險偏好的變化。

- Solana 在過去兩年中已成為資本流入的市場領導者,相比之下,以太坊則相對難以吸引持續的需求。

- 然而,本週,除比特幣以外的所有數字資產的資本流動都急劇下降,Solana 及其相關的 memecoin 生態系統受到的打擊相對較大。

- 比特幣(-11.1%)、以太坊(-23.8%)、Solana(-6.2%)和 Memecoins Index(-52.1%)的永續期貨未平倉合約均有所下降,反映出對槓桿投機的興趣減弱。

市場勢頭稍作喘息

2025 年 1 月下旬,比特幣市場試圖突破歷史最高價,重回價格發現階段。然而,這次反彈未能獲得必要的勢頭,此後市場進入收縮和盤整期,主要資產的價格勢頭急劇下降。

比特幣:+48.4%(2024 年 11 月)→ -5.9%(2025 年 2 月)

以太坊:+60.3%(2024 年 12 月)→ -16.9%(2025 年 2 月)

Solana:+53.2%(2024 年 11 月)→ -33.1%(2025 年 2 月)

Meme Coins 指數:+90.2%(2024 年 12 月)→ -37.4%(2025 年 2 月)

值得注意的是,Memecoins 和 Solana 在市場趨勢強勁的條件下蓬勃發展,但在低迷時期也往往會大幅回調。以太坊在整個週期中一直是表現最弱的貨幣之一,雖然它本週的表現優於 Solana,但強勁的超越趨勢尚未形成。

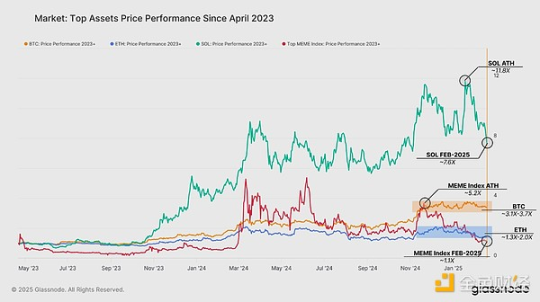

評估迄今為止的表現

最近的放緩是在主要數字資產經歷了一段較長時間的強勁增長之後發生的。縱觀自 2023 年初以來的表現,我們可以看到迄今為止每種資產在週期中的表現存在明顯差異:

- 比特幣的交易範圍比 2023 年 4 月高出約 3.4 倍,提供了基準回報概況。

- 與同行相比,以太坊表現掙扎,相對於 2023 年 4 月,其回報介於 1.3 倍至 2.0 倍之間。

- Solana 自 2023 年以來的回報率在 2025 年 1 月初達到 11.8 倍的峰值,但此後隨著當前修正的實施,急劇下降至 7.6 倍左右。

- Memecoins 指數:2024 年中期價格出現爆炸性上漲,與 Solana 的出色表現基本一致,自 2023 年以來達到 5.2 倍的峰值。然而,最近幾周,該行業受到的打擊相當嚴重,總體表現現在是四種資產中最差的。

這體現了 Solana 的高貝塔特性,它既經歷了最強勁的上漲,也經歷了最劇烈的回調。比特幣更穩定的走勢凸顯了其作為數字資產領域基準回報特徵的韌性。尤其是 Memecoins,最近投資者需求明顯下降,表明風險偏好發生了變化。

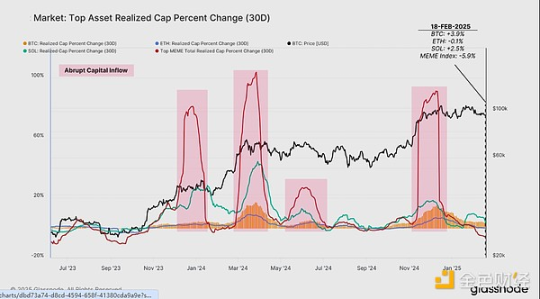

資本流動推動市場

Solana 在過去兩年的強勁表現與投資者需求帶來的持續資本流入相一致。從已實現市值的月度變化來看,我們可以看到各種數字資產的資本流動模式清晰:

- Solana:一直吸引著較高的相對資本流入,支撐其強勁的價格升值。

- 以太坊:在主要貨幣中,資本淨流入最弱,這解釋了其相對錶現不佳的原因。

- Memecoins:經歷了幾次突然但不可持續的資本流入激增,反映了投機性的爆發,但沒有持續的勢頭。

然而,最近幾周,所有數字資產的資本流入勢頭都有所下降。值得注意的是,以太坊和頂級 Memecoins 現已轉為負值(資本流出),以太坊的已實現市值淨流出為 -0.1%,而 Memecoins 指數的淨流出則更為劇烈,為 -5.9%。

這表明投機慾望明顯降溫,並暗示未來資本可能會從風險較高的資產中流出。

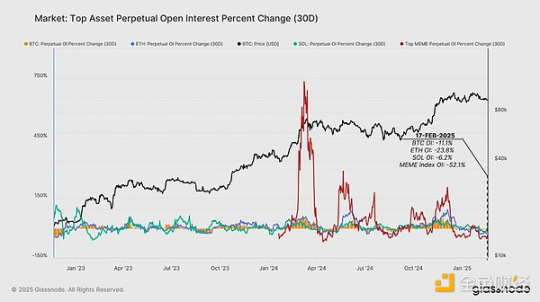

期貨市場疲軟

隨著現貨市場勢頭開始減弱,我們也可以看到永續期貨市場資本流入的下降。現貨需求降溫導致所有主要資產的永續未平倉合約 (OI) 急劇下降,表明投機活動減少,現貨和套利收益率下降。

在過去 30 天裡,未平倉合約的變化率凸顯了資本的普遍撤退:

- 比特幣 OI:-11.1%

- 以太坊 OI:-23.8%

- Solana OI:-6.2%

- Memecoins OI:-52.1%

未平倉合約全面下降的趨勢表明,投機者正在減少槓桿敞口,這可能是由於市場勢頭減弱和市場不確定性增加所致。跌幅最大的是 Memecoin,它往往會吸引更多的短期槓桿押注,但只要市場情緒減弱,它就會迅速失去吸引力。

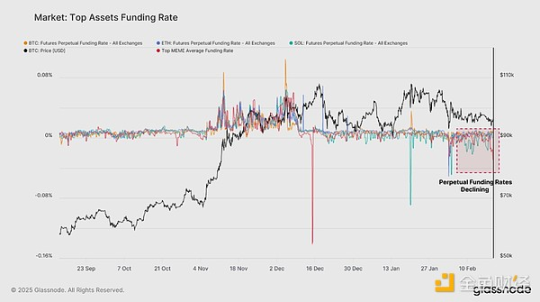

融資利率顯示看跌情緒

永續期貨融資利率的下降進一步加劇了未平倉合約的疲軟。這反映了看跌情緒的轉變和槓桿頭寸的平倉,尤其是在風險較高的資產中。

比特幣和以太坊的融資利率仍略微為正,而且它們的更深層次的流動性狀況往往會出現正融資利率,除非在槓桿率大幅下降的事件期間。

Solana 的融資利率在最近幾周小幅走低並呈負值,表明對多頭投機頭寸的需求正在降溫。

Memecoins 的融資利率已變為非常負的水平,表明空頭現在在這些高度投機的資產中占主導地位,許多交易者正在平倉(或被清算)。

Solana 和 Memecoins 的負融資利率表明高風險資產的看跌情緒淨轉向,並且過度多頭槓桿被平倉。

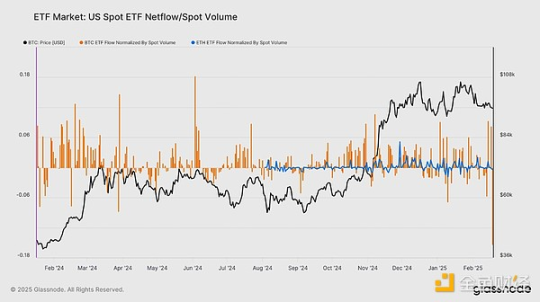

ETF 流量和市場影響

隨著市場處於收縮階段,根據現貨 ETF 流量,機構對比特幣和以太坊的興趣有所放緩。通過將淨流入量與每種資產的原生現貨量進行標準化,我們可以衡量 ETF 對市場動態的權重和影響。

- 上週,比特幣 ETF 的流出量超過 2 億美元 / 天,但隨後買方活動出現強勁反彈,超過全球現貨交易量的 8%,凸顯了機構需求(類似於「逢低買入」行為)。

- 以太坊 ETF 需求已顯著降溫,與比特幣相比規模仍然小得多。ETH 的 ETF 活動在淨流入和流出方面徘徊在接近零的水平,表明缺乏強勁的傳統投資者需求和參與。

到目前為止,這種分歧一直是本輪市場週期的主題,並鞏固了比特幣在機構資產組合中的主導地位。以太坊仍舊難以吸引大量持續的資金流入,這進一步解釋了其近年來相對錶現不佳的原因。

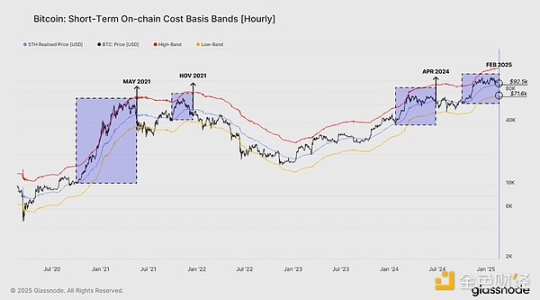

關鍵的牛熊閾值

比特幣目前的交易價格比短期持有者 (STH) 成本基礎高出 1,000-5,000 美元,位於 92,500 美元。從歷史上看,這一水平一直是局部牛市和熊市階段之間的關鍵樞軸點,是近期平均買家在未實現盈利和虧損狀態之間移動的樞軸點。

回顧比特幣達到新高然後向下修正的先前情況,我們可以在 2021 年 5 月、2021 年 11 月、2024 年 4 月和 2024 年 2 月看到類似的模式。

在每種情況下,下行趨勢都延伸至 STH 成本基礎模型的下限,具體來說是低於成本基礎 -1 個標準差 (σ)。目前,這個下限位於 71,600 美元,有助於預測如果這些歷史模式重演,可能出現的下行風險。

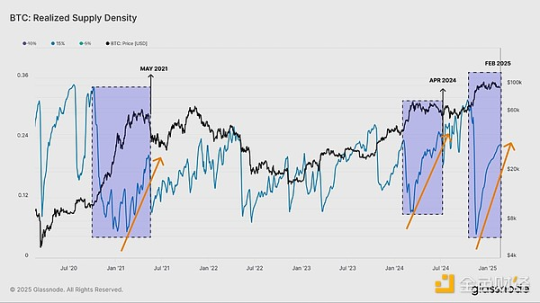

創歷史新高後的盤整

在比特幣創下新高的先前實例中,我們觀察到一致的後反彈模式,其中實際供應密度的激增發生在現貨價格的±15%範圍內。這是由於市場從激進的上升趨勢轉變為價格盤整,因為市場在相對較窄的範圍內交易。

這種行為在之前的週期頂部很明顯,其中:

- 隨著市場在價格發現範圍內反彈,實際供應密度一路下跌至價格峰值。

- 然後,當市場進入調整或盤整階段時,市場參與者開始重新分配代幣。

- 這通常發生在接近 STH 成本基礎的時候,因為新投資者的信念和需求狀況會受到考驗。

- 當前實際供應密度與典型的 ATH 後盤整階段相一致,買家和賣家試圖在下一個主要趨勢展開之前建立新的平衡。

接近決定性的市場時刻

為了更好地瞭解市場對這種供應密度的敏感程度,我們可以分析近期 ATH 後分配階段短期持有者 (STH) 持有的供應量。這有助於衡量新投資者積累的模式以及當前情況是否類似於過去的週期峰值。

在比較 STH 供應變化時,我們觀察到:

- 最近的積累階段與 2021 年 5 月非常相似,表明供應量同樣龐大,投資者對價格跌破 92.5 萬美元會很敏感。

- 2024 年 4 月,新投資者也大舉積累,但當前週期中 STH 供應上升趨勢的幅度在結構上與 2021 年 5 月而非 2024 年更加一致。

鑑於這些相似之處,我們現在非常接近市場的決定性時刻——價格行動準備展開的階段。如果需求保持強勁,比特幣可能會在 ATH 之上建立一個新的區間。然而,缺乏持續的購買壓力可能會導致更深層次的分配驅動調整,類似於之前的 ATH 後階段。這可能是由近期買家的恐慌所驅動的,他們看到自己最近購買的代幣從盈利變為持有未實現虧損。

結論

比特幣幾周來一直在 9.5 萬美元左右盤整,交易區間相對穩定。但更廣泛的數字資產領域並非如此,以太坊、Solana 和 Memecoins 均從週期性高點大幅回落。尤其是 Memecoins 的需求明顯降溫,資本外流、價格大幅下跌以及期貨市場的看跌情緒就是明證。

對於比特幣來說,需要關注的關鍵水平是短期持有者成本基礎在 92.5 萬美元左右。這是一個關鍵點,近期大部分買家的持股將轉為未實現虧損。隨著恐慌情緒的出現,這可能會導致更多下跌。無論哪種情況,當前的盤整階段似乎已接近後期,市場似乎已準備好再次朝著一個方向發展。