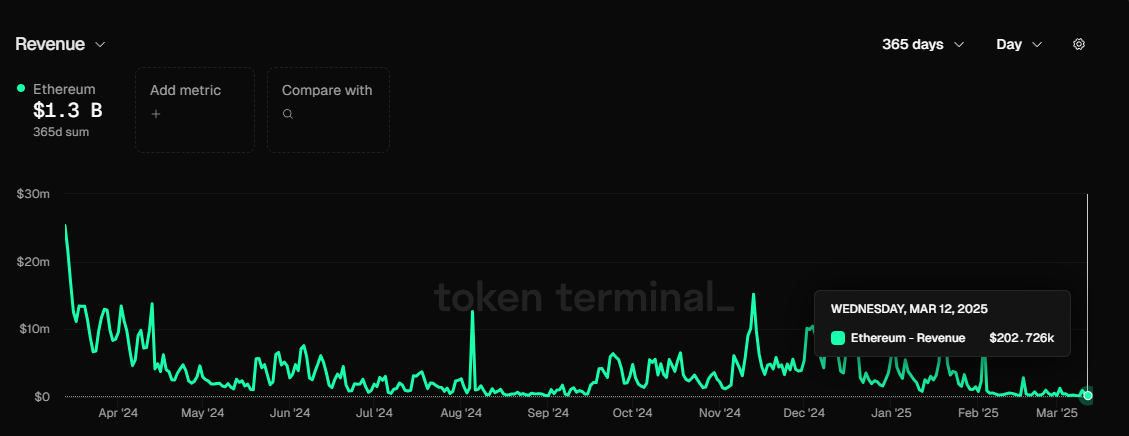

2025年3月13日,一組數據刺痛了以太坊社區的神經:過去24小時,主網收入僅20萬美元,在公鏈排行榜上跌出前20名。回想2020年DeFi狂潮的日子,一筆交易的Gas費動輒上萬人民幣,搶購熱門項目如同戰場廝殺。如今,這一切彷彿成了遙遠的記憶,以太坊的鏈上活動冷清得讓人陌生。曾經的公鏈之王,怎麼走到了今天這一步?它是否真的陷入了人們口中的“中年危機”?

從巔峰到低谷:以太坊的困局浮現

以太坊的現狀可以用“蕭條”二字概括,但這蕭條並非一夜之間到來,而是多重因素緩慢發酵的結果。首當其衝的,是主網交易費用的斷崖式下跌。2021年,DeFi和NFT熱潮讓以太坊日均收入輕鬆突破數千萬美元,EIP-1559的燃燒機制甚至一度讓ETH有望成為“通縮資產”。然而,隨著鏈上活動的萎縮,Gas燃燒量大幅減少,質押獎勵的發行卻未停步,ETH的供應開始膨脹,通縮的夢想破滅了。持幣者看著賬戶餘額的實際價值縮水,信心自然動搖。

與此同時,以太坊的應用層似乎失去了往日的魔力。曾經,這裡是去中心化金融的發源地,是Uniswap、Aave、CryptoPunks等創新的搖籃,每一次熱潮都能點燃市場熱情。如今,DeFi的浪潮漸漸退去,NFT市場沉寂,新興的鏈遊和AI敘事更多出現在Solana、TON等競爭對手的生態中。以太坊不僅鮮有原創突破,甚至連模仿他人的成功案例都顯得力不從心。這種創新的停滯,讓人懷疑它的生態是否還能重現昔日榮光。

再看Layer 2(L2),這本是以太坊解決擴容問題的殺手鐧,卻成了如今爭議的焦點。2024年3月的Dencun升級大幅降低了L2的交易成本,Base、Arbitrum等項目一度被寄予厚望。然而,現實卻令人失望:L2的繁榮並未帶動散戶的廣泛參與,流動性碎片化讓用戶體驗變得割裂。更糟的是,L2的收入並未回饋主網,反而加劇了“寄生效應”。比如,Base背靠Coinbase賺得盆滿缽滿,但主網僅分到微不足道的Gas費。這種批發區塊空間的策略,最終成了無人問津的空殼。

治理層面,以太坊基金會(EF)的表現也讓人憂心。相比Solana通過基金會扶持和資本運作快速崛起的打法,以太坊顯得過於保守。EF的決策節奏緩慢,與一線市場的脫節讓它錯過了許多新趨勢,比如Meme幣熱潮和AI敘事。社區的聲音雖多,卻難凝聚成有效的行動力,這種僵化讓以太坊在競爭中逐漸失去活力。

Pectra升級:曙光還是幻影?

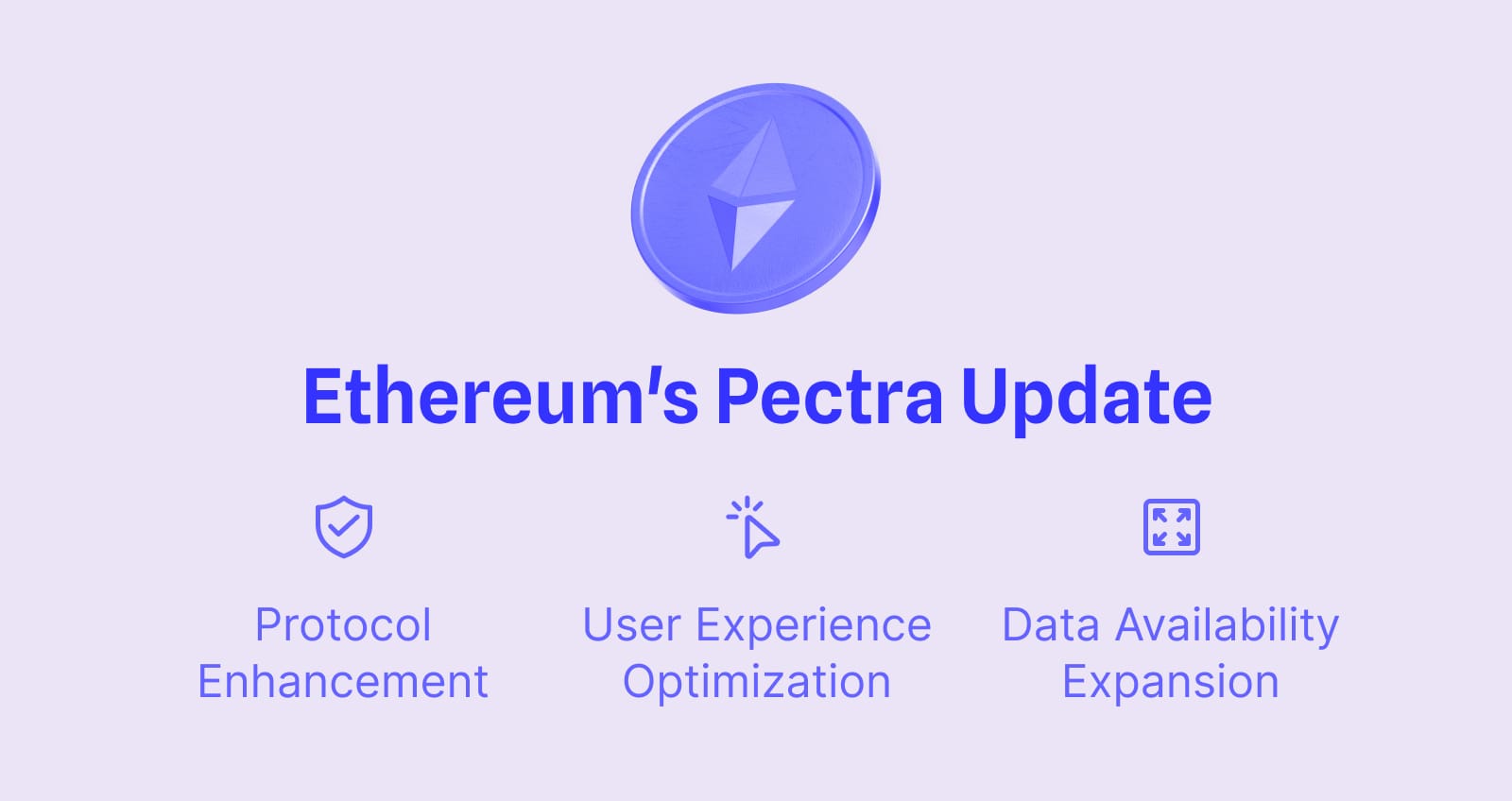

就在這樣的背景下,2025年3月5日,以太坊迎來了Pectra升級。這次升級融合了Prague(執行層)和Electra(共識層),包含11個EIP,目標是優化質押體驗、提升L2擴展性並擴大網絡容量。主網部署預計在4月8日完成,社區對此既有期待,也有疑慮。

Pectra帶來了一些顯而易見的改進。比如,賬戶抽象(EIP-7702)讓錢包操作更靈活,用戶甚至可以用USDC支付Gas費,批量交易和Gas贊助變得觸手可及。質押上限從32 ETH提升至2048 ETH(EIP-7251),大型機構參與的門檻降低,驗證者的管理效率也隨之提高。L2的Blob容量從3個增加到6個(EIP-7691),交易成本有望進一步下降,而驗證者激活時間從9小時縮短至13分鐘(EIP-6110),這些都讓網絡的運行更加順暢。

然而,這些技術進步真的能扭轉以太坊的頹勢嗎?答案並不樂觀。質押上限的提高雖然吸引了機構,卻將散戶擠出賽場,中心化的陰影悄然加深。L2容量的提升看似利好,但如果應用層無法跟進,用戶增長仍是空談。更關鍵的是,主網收入的下滑趨勢並未因Pectra而扭轉。L2的繁榮依然在抽乾主網的生命力,Base的利潤流向Coinbase,Arbitrum的收益歸於DAO,以太坊主網卻只能眼睜睜看著自己被邊緣化。Vitalik Buterin近期對此發表了強硬看法,他警告說,如果L2生態不冷靜下來並解決互操作性問題,以太坊將把數據塊費用提高200%。這一表態透露出他對L2碎片化現狀的不滿,也暗示了未來可能的調整方向——通過抬高成本倒逼L2整合,或將資源重新引回主網。

困局的根源:選擇與競爭的代價

以太坊走到今天這一步,並非無跡可尋。它的困境,既是自身選擇的代價,也是外部競爭的結果。

首先,以太坊的定位決定了它的命運。作為高度去中心化的公鏈,它拒絕犧牲安全性和分散性來換取更高的TPS。這種堅持為它贏得了DeFi霸主的地位,也吸引了無數信仰者。然而,當Solana以單一鏈的高吞吐量和低成本席捲市場時,以太坊的短板暴露無遺。L2成了不得已的補丁,卻無法掩蓋主網性能的先天不足。這種定位的代價,在競爭加劇的今天愈發明顯。

其次,公鏈賽道的競爭從未停歇。區塊空間的生意並非以太坊的獨門專利,EOS曇花一現,Solana後來居上,每一次新公鏈的崛起都蠶食著以太坊的市場份額。公鏈的護城河遠比想象中脆弱,熊市中生態活躍度普遍下跌95%,若無法抓住新敘事,先發優勢便蕩然無存。這輪週期,Meme幣和AI熱潮成了Solana的助推器,而以太坊卻錯失了風口。

最致命的,或許是PoS機制的設計缺陷。2022年的合併讓以太坊告別PoW,轉向PoS,試圖通過質押獎勵和Gas燃燒平衡供需。然而,這種機制從一開始就埋下了不平等的種子。質押者坐享獎勵,交易者燃燒Gas,鏈上活動越繁榮,底層用戶付出的成本越高。通縮時,受益的是“老錢”,散戶卻被高昂費用擠出生態。這種結構不僅未能挑戰法幣體系的不公,反而變本加厲。新人入場時,面對的是一個對既有利益者傾斜的遊戲規則,ETH的價值信仰因此動搖。

迷失的方向:以太坊的未來何去何從?

比特幣有“數字黃金”的清晰定位,Solana喊出“鏈上納斯達克”的響亮口號,以太坊的目標卻越來越模糊。DeFi曾是它的王牌,但如今大部分活動已遷移至L2,主網的費用捕獲大幅減少。AI、RWA等新敘事尚未成型,Pectra升級雖帶來技術提升,卻未能為以太坊指明前進的方向。Vitalik的最新表態或許提供了一絲線索。他對L2互操作性的重視,表明以太坊可能不再滿足於當前碎片化的生態,而是希望通過更高的費用壓力,推動L2間的協作,甚至重塑主網與L2的關係。這是否意味著以太坊將回歸主網優先的路線?抑或只是對L2生態的一次警告?答案尚不明朗,但至少顯示出他對現狀的不甘。

以太坊現貨ETF的屢屢受挫,進一步暴露了問題所在。投資者通過ETF持有ETH,無法參與質押的3.5%年化收益,還要支付管理費,吸引力大打折扣。更深層的原因在於,以太坊的強去中心化屬性讓它難以被任何資本勢力“掌控”。華爾街期待的“勝利果實”遲遲未到,機構資金的熱情自然冷卻。Pectra將質押上限提升至2048 ETH,或許是向機構敞開大門的第一步,但這是否足以推高ETH價格,仍是未知數。

與此同時,Solana的崛起提供了另一種思路。憑藉高吞吐量、低成本和美國資本的支持,Solana的單一鏈模式保持了流動性的完整性,DeFi和AI敘事迅速出圈。相比之下,以太坊的L2聚合路徑顯得支離破碎,創新被碎片化稀釋,複製他人的成功都成難題。Base雖有Coinbase加持,但其他L2的沉寂讓以太坊的擴容戰略飽受質疑。

結語:關鍵時刻的抉擇

以太坊的困境並非一日之寒,也不是某個決策的失誤,而是定位、機制和競爭交織的必然結果。它並未做錯什麼,只是時代的車輪滾滾向前,留給它的調整時間越來越少。Pectra升級或許能為生態注入短暫活力,但若無法解決主網收入萎縮、L2寄生和敘事迷失的根本問題,以太坊恐難重回巔峰。

未來的路怎麼走?是繼續堅守去中心化的信仰,哪怕這意味著被市場邊緣化?還是擁抱機構資本,通過中心化拉盤重塑價格敘事?抑或找到一個全新的突破口,重拾創新的火種?這不僅是以太坊技術路線的抉擇,更是它靈魂的拷問。在這個關鍵時刻,以太坊需要的不只是一次升級,而是一場徹底的自我革新。否則,公鏈之王的寶座,恐怕真的要拱手讓人了。