撰文:taetaehoho,Eclipse 首席戰略官

編譯:Luffy,Foresight News

2025 年了,別再對 L1 和 L2 區塊鏈犯糊塗了。

你真該把這些推文反覆讀上一百遍。

對於終端用戶而言,L1 和 L2 在產品體驗上並無差別。在流動性方面,L1 和 L2 之間也不存在本質差異或限制。一條新的 L1 鏈必須通過吸引穩定幣或非原生流動性跨鏈至自身,來實現流動性的初始引導。同樣,L2 鏈也需要藉助引入穩定幣或非原生流動性跨鏈,來完成流動性的初始積累。L2 鏈不過是通過一種信任最小化的橋接方式與 L1 鏈相連,而替代性 L1 (非主流的 L1 )則沒有這種橋接。我們已經看到,一些巨鯨對這些信任假設很敏感,但很多普通用戶卻並不在意。

一個相當平庸的觀點(主要來自那些致力於開發替代性 L1 的人)是 「L2 會割裂流動性」 。

L2 只是提供了一種與 L1 之間的信任最小化橋接方式,而且如今推出的每條 L2 都會與所有的替代性 L1 以及其他 L2 相連。

每條有價值的 L2 在上線時都會配備其他消息橋。通過 L1 作為中轉,任何連接到基礎層的參與者都可以在替代性 L1 和 L2 之間,藉助以太坊或 Solana 進行大規模的資金轉移。如果一條替代 L1 性沒有與 L2 相連,可能會增加資金流出的難度,但要是它集成了消息橋,這種說法就自相矛盾了。

L2 的產品本質並非由其與 L1 的關係所決定。它只是一個執行層,就像其他具有不同特性的執行層一樣。

那麼,為什麼 L1 比 L2 更有價值呢?

原因有兩個。

1、L1 比 L2 是否更有價值

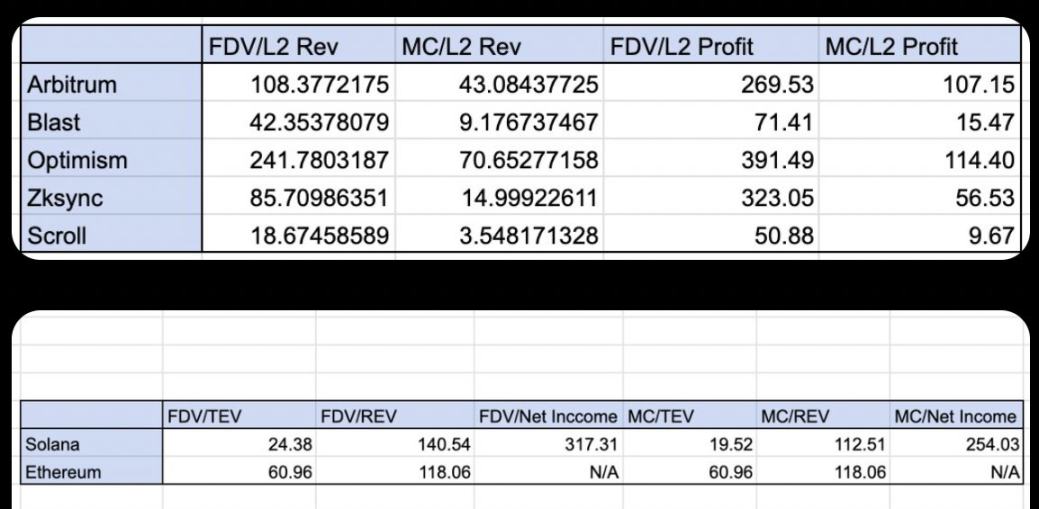

並非更有價值的情況:L1 的活躍度更高。Solana 和以太坊的市值與收入比(REV)約為 100 倍。成熟的 L2 的市值與收入比也在近似的範圍內,在 10 到 200 倍之間。(數據來自 2024 年 10 月,但這個觀點依然成立)。

從這個角度來看,成熟的 L1 鏈和成熟的 L2 鏈的倍數相對接近(比如 Arbitrum、Optimism 與 Solana、以太坊相比)。

更有價值的情況:L1 中出現難以解釋的高估值異常值的頻率,比 L2 更高。換句話說,你會看到更多活躍度不高卻估值達數十億的 L1 ,而 L2 中這樣的情況相對較少。

L1 :Sui、Mantra、Pi、ICP、IP

L2 :Move

在我看來,這是最初的 L2 在定位上的一個失誤。Arbitrum 和 Optimism 將自己定位為以太坊的擴展,作為幫助以太坊實現擴容的執行層。結合以太坊以 Rollup 為核心的路線圖,這是一種很好的初始引導方式。

但這種方式的弊端在於,它將目標市場總量(TAM)限制在了以太坊用戶群體內,並且給這些鏈所能捕獲的潛在總流動性、市場關注度和收入設定了上限。Arbitrum 和 Optimism 最初的市場進入策略是宣傳自己是以太坊的擴展,儘管它們有能力吸引新的去中心化應用和參與者進入其特定生態系統,包括那些之前不在以太坊上的項目,但這也正是它們一直被視為以太坊子集(因此估值僅為基礎層網絡的一定比例)的原因。公平地說,在它們推出的時候,市場上只有以太坊這一主要的區塊鏈。

2、代幣模型

L1 的代幣模型有一個基本的網絡飛輪效應,即 L1 鏈上活躍度的增加,與來自兩個不同參與群體(搜索者用戶和質押者)對代幣的需求直接相關。

活躍度越高,搜索者用戶為了讓自己的交易被打包進區塊,願意支付的費用就越多。來自各種不同活動的熵增加了人們競相捕捉經濟機會的概率、頻率和規模。在質押方面,一條鏈賺取的費用越多,就會有越多的人想要質押該 L1 鏈的代幣,以獲取潛在的經濟收益。活躍度還與新資產的發行相關,新資產的發行通常與 L1 鏈的原生代幣掛鉤:人們為了參與交易活動,就必須購買這些原生代幣。(例如,用 ETH 鑄造 NFT,用 SOL 購買 memecoins)。

L2 應該如何應對?

1、思維轉變

L2 需要決定是成為一條與某 L1 保持一致的 L2 ,還是吸引來自任何來源的用戶。L2 的構建應充分利用 L2 技術的獨特優勢(可信 / 定製化的區塊構建、性能優化)。

2、代幣經濟學改進

L2 應該完善代幣經濟學,這樣它們也能形成一種飛輪效應,即網絡活躍度的增加能在兩個方面(搜索者用戶和質押者)刺激對代幣的需求。

如今的 L2 正在嘗試使用定製化的 Gas 代幣,但這隻能解決搜索者用戶這一方面的問題,無法讓質押者獲益。從理論上講,由於大多數 L2 將排序器的利潤納入去中心化自治組織的金庫,並且代幣可以對 DAO 金庫進行治理,這似乎是等效的。但要讓代幣持有者也有同樣的認知,就需要為代幣持有者賦予更佳的治理權。