美國金融市場正經歷劇烈動盪。3月CPI數據意外顯示通脹降溫,核心CPI同比增速創四年來最低,環比五年來首次下降。然而,特朗普政府高關稅政策的威脅迅速掩蓋了這一利好,引發貿易戰升級的擔憂。美股、美元和加密貨幣遭遇拋售,避險資產黃金、日元和瑞郎強勢上漲。在市場恐慌中,一個大膽猜測浮現:特朗普炒掉美聯儲主席鮑威爾,會成為救市的關鍵嗎?本文從市場現狀出發,分析這一可能性,深入探討法律、程序和市場影響,揭示特朗普與美聯儲的博弈。

CPI利好被關稅戰掩蓋,市場再次恐慌

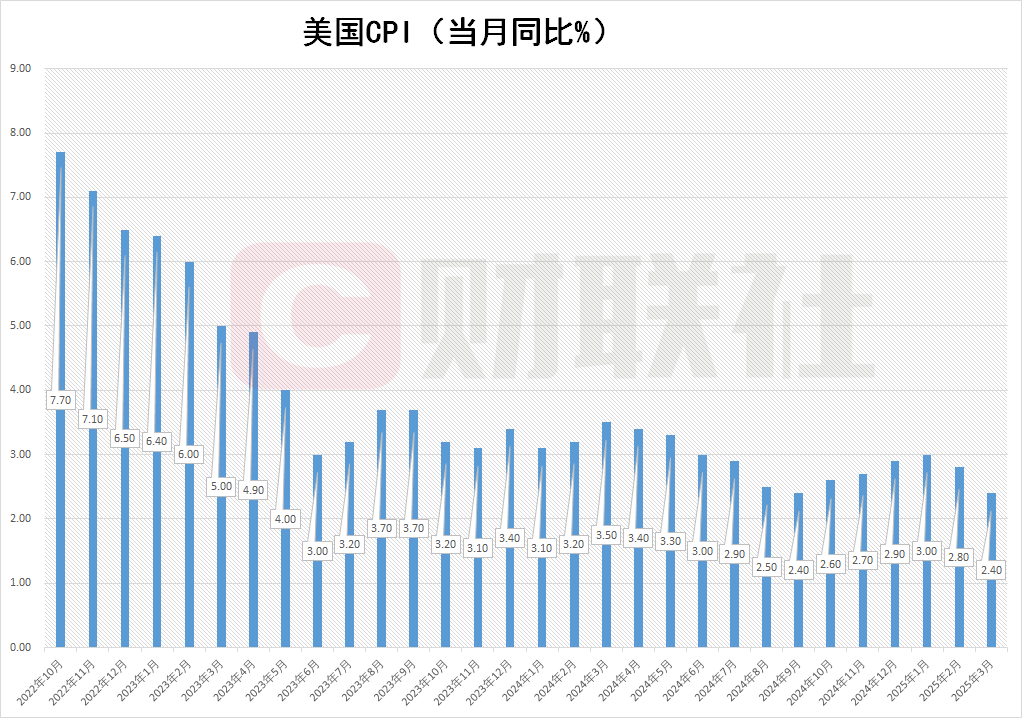

3月美國CPI數據本應為市場注入信心。核心CPI同比增速跌至四年來最低,環比下降更是五年來首次,暗示通脹壓力緩解。然而,特朗普對華145%關稅及對墨西哥、加拿大的高關稅威脅,點燃了全球貿易戰恐慌。關稅可能推高物價的預期迅速壓倒利好,投資者轉向避險。

週四,美股三大指數未能延續週三反彈,標普500盤中一度跌超6%,逼近熔斷線,收盤跌3.46%。科技股領跌,特斯拉下挫超7%。加密貨幣市場同樣低迷,比特幣跌5.2%,以太坊重挫11.7%。美元指數創2022年以來最大單日跌幅,盤中下跌超2%。避險貨幣瑞郎兌美元漲近4%,創2015年最大盤中漲幅;日元同步反彈。黃金錶現搶眼,現貨金盤中突破3170美元,創歷史新高,漲幅約3%。

債券市場反映了複雜情緒。十年期美債收益率一度漲超10個基點,顯示通脹預期升溫。CPI數據公佈後,兩年期美債收益率跳水超10個基點,短端收益率回落。市場動盪源於關稅戰的雙重威脅:推高物價和拖累增長。這使得美聯儲政策備受關注,而特朗普與鮑威爾的矛盾成為市場焦點。

炒掉鮑威爾能救市嗎?

市場低迷中,特朗普炒掉鮑威爾被一些投資者視為潛在轉機。設想是:若鮑威爾被替換為傾向寬鬆的主席,美聯儲可能快速降息,緩解高利率對股市和加密貨幣的壓力。若關稅戰推高美元,新主席可能配合匯率干預,提振出口競爭力。這種預期在降息渴望下頗具吸引力。

然而,現實遠非如此簡單。解僱鮑威爾可能動搖美聯儲獨立性,引發市場劇烈波動。新主席未必完全順從特朗普,歷史上主席更替常伴隨不確定性,而非即刻利好。此外,關稅引發的通脹壓力可能限制降息空間。炒掉鮑威爾是否真能成為“救市靈藥”,需從法律和程序角度深入剖析。

特朗普與美聯儲的恩怨:為何水火不容?

特朗普與美聯儲的衝突是一場赤裸裸的政治對決,核心在於他堅信美聯儲在鮑威爾領導下有意“配合拜登、針對自己”。這種感知不僅源於政策分歧,更深深植根於特朗普對政治忠誠的執著和對“建制派”操控的懷疑。

特朗普眼中的“偏袒”證據

特朗普反覆指責美聯儲在拜登任期內“過於配合”。2021-2022年,美聯儲維持低利率以支持疫情後復甦,恰逢拜登推動大規模刺激計劃,特朗普將其解讀為對民主黨議程的“暗中助力”。反觀其任期,鮑威爾自2018年起逐步加息,2023-2024年又因通脹高企保持高利率,特朗普認為這直接削弱了他的經濟增長承諾和貿易戰攻勢。他在2024年競選集會上多次宣稱:“鮑威爾對拜登言聽計從,卻對我搞破壞。”這種敘事雖缺乏直接證據,卻迎合了其支持者對“深層國家”的不信任,強化了特朗普作為體制挑戰者的形象。

美聯儲的“政治動機”假象

從政治立場看,美聯儲的獨立性本身就是特朗普的靶子。鮑威爾強調決策基於數據,但特朗普將其視為“政治偽裝”。他認為,美聯儲作為華盛頓建制派的一部分,天生傾向於維護民主黨偏好的穩定主義,而非支持其激進的“美國優先”變革。例如,鮑威爾在拜登任期初對通脹的寬容被特朗普解讀為“給民主黨放水”,而對其任期內的高利率則被視為“故意掣肘”。這種認知偏差源於特朗普對忠誠的極高要求:任何不完全配合的機構都被貼上“敵對”標籤。

歷史背景的放大效應

特朗普的懷疑並非空穴來風。美聯儲歷史上與共和黨總統的摩擦並不少見,如里根時期對沃克爾的批評。但特朗普的處境更特殊:他以“反建制”姿態上臺,視美聯儲為精英階層的象徵。鮑威爾由特朗普提名,卻未展現預期忠誠,反而在公開場合多次強調獨立性,2023年甚至暗示不會因白宮壓力調整政策。這種“背叛”感讓特朗普確信,鮑威爾領導的聯儲有意站在其政治對立面,延續了民主黨“溫和派”的路線。

選民共鳴的催化

特朗普將美聯儲塑造成“反民意”的官僚機器,點燃了基層選民對精英機構的怒火。他宣稱鮑威爾“讓工人和企業受苦”,將高利率歸咎為“對普通美國人的背叛”。這種政治修辭不僅強化了其“鬥士”形象,也掩蓋了美聯儲獨立性的複雜性,進一步固化了“針對特朗普”的敘事。

特朗普的解僱企圖與歷史先例

特朗普對鮑威爾的不滿早已公開。2024年競選期間,他多次揚言要解僱鮑威爾。2月,他稱鮑威爾“誤判通脹”,威脅“若不聽話就炒了他”。7月,他表示美聯儲主席應“像顧問一樣”聽命。這些言論曾引發美元和美債收益率波動,顯示市場對其意圖的敏感。

特朗普的行動不止於口頭。4月9日,最高法院首席大法官羅伯茨簽署命令,暫時允許特朗普解僱NLRB和MSPB成員,暫停下級法院(哥倫比亞特區巡迴上訴法院)的恢復職務裁決,要求相關方在4月15日前回應。此案挑戰《漢弗萊執行人》先例,意在擴大總統對獨立機構的控制。若成功,可能為解僱鮑威爾打開法律缺口。特朗普第一任期曾嘗試干預美聯儲,施壓降息並提名親信進入理事會,均未完全得逞,顯示其長期目標是重塑行政權力。

特朗普能否炒掉鮑威爾,取決於法律、程序和市場三重因素,以下逐一分析。

1. 法律約束與最高法院的關鍵角色

《漢弗萊執行人》規定,獨立機構領導人只能因“正當理由”(如瀆職)被解僱。《聯邦儲備法》為美聯儲主席提供類似保護,鮑威爾任期至2026年5月。特朗普的最高法院請求主張,NLRB等機構行使“實質性行政權力”,不應受免職保護。他可能對美聯儲提出類似論點,稱貨幣政策影響深遠,主席應受總統直接控制。

最高法院近年傾向於擴大總統權力。2020年Seila Law案裁定,單一領導的CFPB主任免職保護違憲;2021年Collins案進一步限縮保護。但美聯儲由七人理事會管理,符合《漢弗萊執行人》的“多成員專家委員會”標準,其獨立性更難撼動。4月9日的臨時命令顯示法院對特朗普訴求持開放態度,但最終裁決(預計2025年夏)可能僅針對NLRB/MSPB,未必涵蓋美聯儲。

若《漢弗萊執行人》被推翻,特朗普可能以政策分歧為由解僱鮑威爾,但需證明“正當理由”。鮑威爾以數據驅動的立場難以被指瀆職,若被解僱,他可能提起訴訟,拖延進程。

2. 程序與政治阻力

解僱鮑威爾後,特朗普需提名新主席並經參議院確認。共和黨控制參議院,但溫和派可能反對激進人選,提名過程或耗時數月。過渡期內,副主席或理事暫代主席,政策可能延續現狀,削弱特朗普預期效果。

政治上,炒掉鮑威爾可能引發黨內分歧。部分共和黨人支持美聯儲獨立性,擔心干預引發經濟動盪。鮑威爾在金融界頗受信任,其被解僱可能觸發輿論反彈。國際上,美聯儲獨立性受損可能削弱美元信譽,影響資本流入。

3. 市場與經濟後果

解僱鮑威爾可能引發短期市場震盪。美元可能因獨立性擔憂下跌,股市或因降息預期短暫上漲,但美債收益率可能因通脹預期攀升。長期看,貨幣政策若受政治干預,可能導致通脹失控,損害經濟穩定。關稅戰加劇通脹壓力,新主席若配合降息或匯率干預,可能緩解美元高估,但通脹風險將放大。

4. 可能性評估

- 高可能性(25%):最高法院推翻《漢弗萊執行人》,特朗普嘗試解僱鮑威爾,但訴訟和參議院阻力可能受阻。

- 中等可能性(55%):法院限縮免職保護,特朗普施壓鮑威爾辭職,但直接解僱難度大。

- 低可能性(20%):法院維持現狀,特朗普只能通過提名理事間接影響美聯儲。

結語

美股與加密貨幣在通脹降溫和關稅戰夾擊下陷入低谷,避險資產成為資金避風港。特朗普炒掉鮑威爾被視為潛在利好,但法律和程序障礙使其前景複雜。最高法院的裁決將決定總統對獨立機構的控制權,鮑威爾的去留則取決於特朗普的策略和市場反應。短期內,市場將在不確定性中掙扎,炒掉鮑威爾能否扭轉頹勢,仍需時間驗證。