本文為機器翻譯

展示原文

1/14

美國消費者有多糟糕?

當你考慮以下情況時,這簡直令人恐懼:

-信用卡債務創歷史新高

-個人儲蓄率低

-購買現在付款(BNPL)貸款激增(Klarna等)

-個人可支配收入幾乎沒有增長

-個人利息支出激增 twitter.com/unusual_whales/sta...

2/14

再加上我們面臨嚴峻的經濟前景、潛在的通脹加劇以及美元貶值等因素,如此大比例的美國財富持有波動性資產,可能會讓消費者陷入困境。

那麼,消費者的處境到底有多糟糕呢?

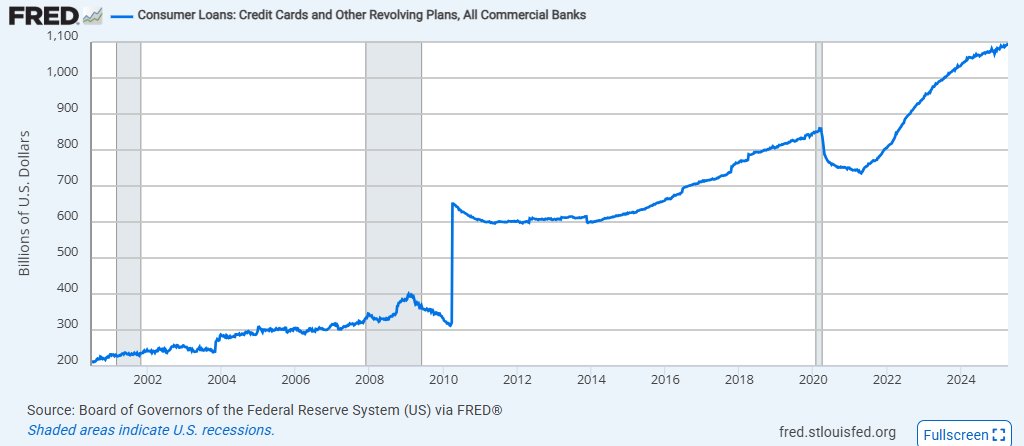

3/14

消費貸款總額:

此圖表顯示了發放給消費者的貸款總額(以十億美元計),主要來自信用卡債務。信用卡債務的逾期還款率接近歷史最高水平,利率也處於歷史高位。

因此,我們的債務比以往任何時候都多。

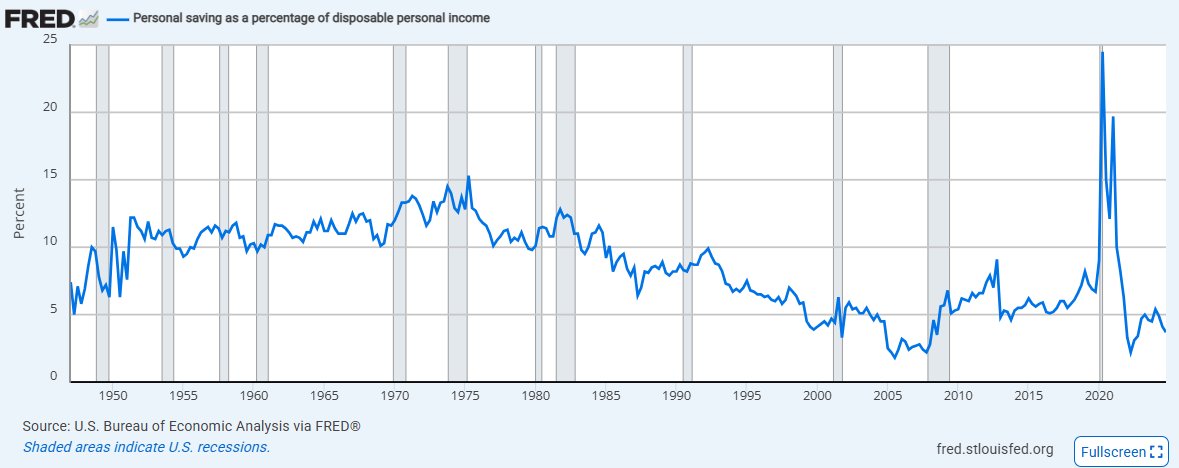

4/14

個人儲蓄佔可支配收入的百分比:

除了2008年股市崩盤之後的時期外,我們的儲蓄佔收入的比重幾乎比歷史上任何時候都要低。

這意味著大多數美國人幾乎無法維持生計。

5/14

個人淨儲蓄:

個人淨儲蓄率如此之低,這意味著很大一部分美國人開始動用儲蓄來支付日常生活開支。

只有在2008年和新冠疫情等最糟糕的經濟形勢下,這一比例才會出現負增長。

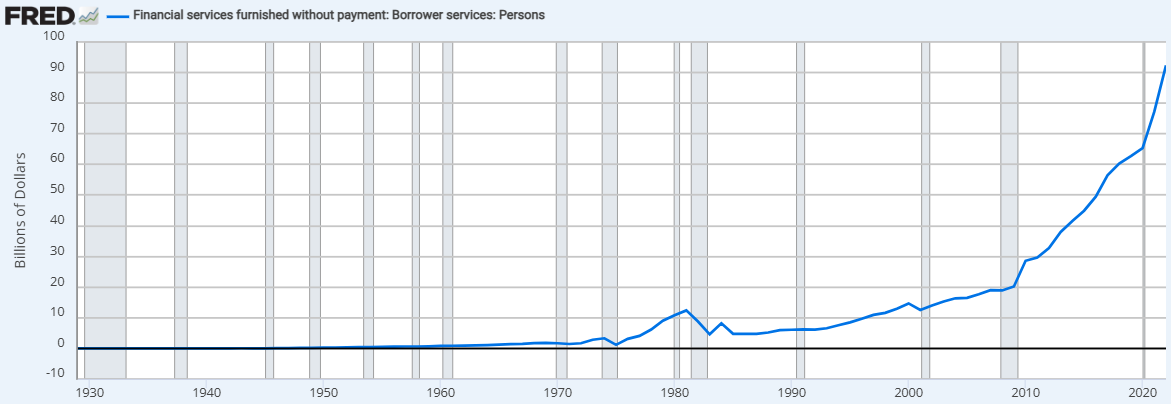

6/14

無償借款(包括BNPL):

無傢俱零付款借款(包括“先買後付”)的比例也大幅上升。

隨著監管法規的變化,美聯儲在2022年就停止了對這一比例的追蹤,甚至在它真正開始流行之前。我們認為這個數字已經接近了。

7/14

個人可支配收入:

與此同時,美國消費者的個人可支配收入幾乎沒有增長——這顯然跟不上支出的快速變化。

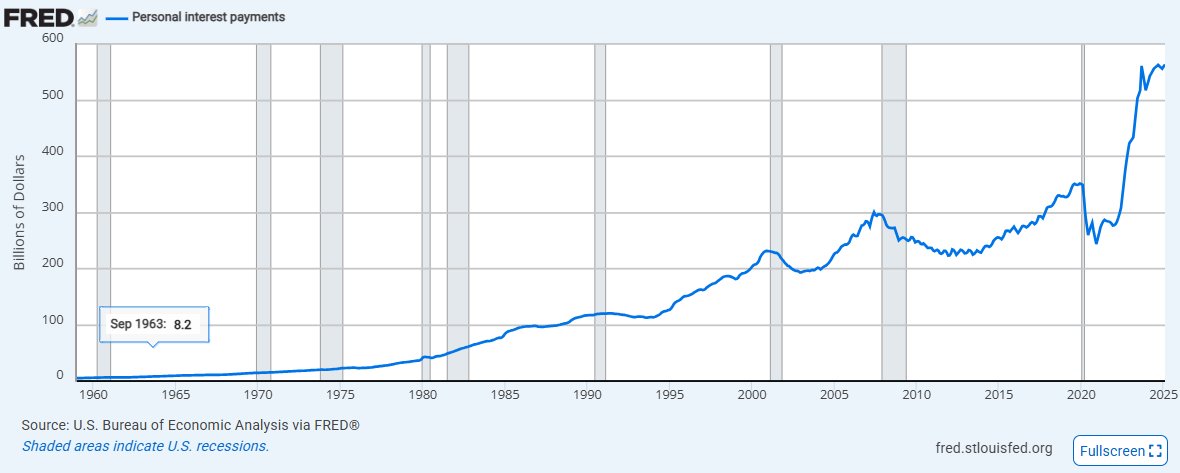

8/14

個人利息支出:

隨著利率變動和借貸渠道的擴大,美國人支付的利息比以往任何時候都要多得多。

比五年前增加了兩倍多。

9/14

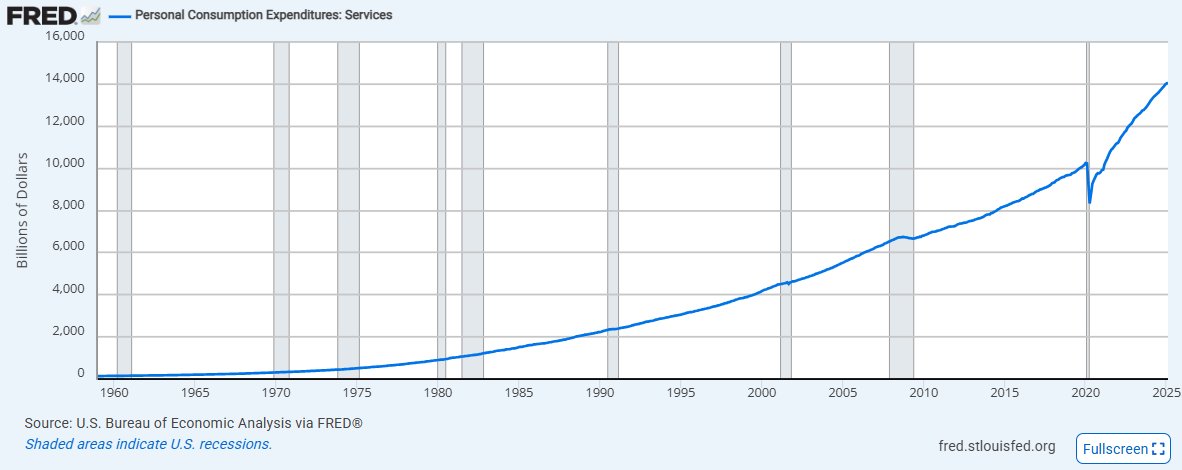

個人消費支出 - 服務業:

與此同時,通脹依然持續,商品通脹略有緩解,但服務業通脹加劇,因為我們繼續看到服務成本穩步大幅上漲,但流向勞動者的份額卻越來越小。

10/14

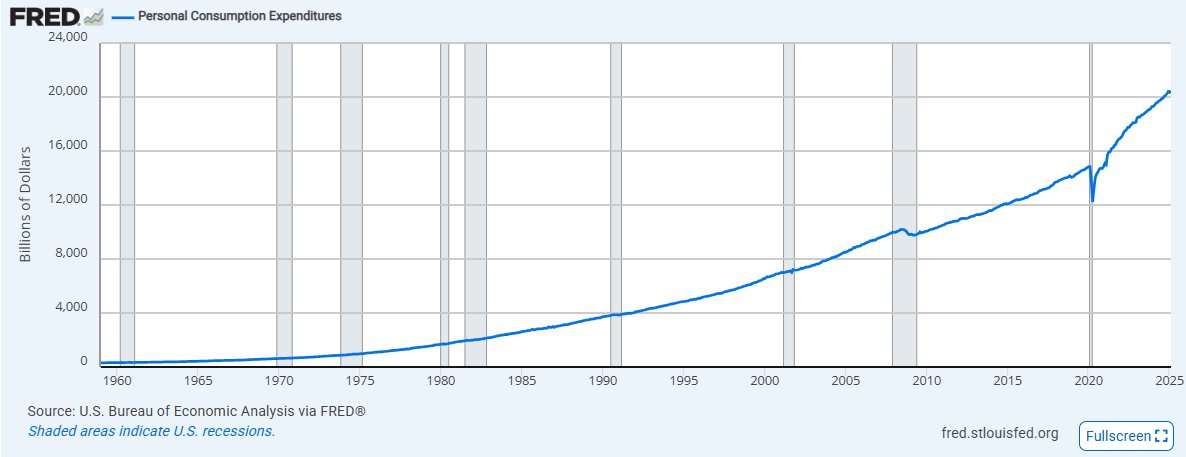

個人消費支出總額:

我們的總體生活成本持續上漲,且漲幅遠超美聯儲設定的背景通脹率。

這意味著我們每天的生活成本都會略有上漲。

11/14

撇開這些因素,我們的成本、債務以及可支配收入和儲蓄比以往任何時候都要高。

那麼,為什麼我們看到股票佔比這麼高呢?

絕望。

12/14

就像加密模因幣、模因股票、賭博以及全球普遍的“魷魚遊戲化”一樣,越來越少的家庭能夠通過努力工作和儲蓄擺脫財務困境。

這意味著他們離風險曲線越來越遠。

13/14

當美國經濟前景不樂觀,賬單仍需支付,而且還有鉅額隱藏的高息債務時,就會產生系統性風險。

14/14

因此,人們很容易認為,比以往任何時候都擁有更多的股票是一件好事。

但在目前的金融狀況下,除非市場能儘快站穩腳跟,否則這將是一個重大風險因素!

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享