作者:Zen,PANews

Vintage 原指葡萄酒的“年份”,好的年份是自然對人類的饋贈,而差的年份受制於天氣與土壤難掩缺陷。在基金中通常將“成立年份”也叫作Vintage,如同葡萄酒的年份是“風土”的反饋,基金的年份更是經濟週期的快照,直接影響著回報。

對於成立於疫情大放水時期的加密基金而言,當下正經歷著來自“壞年份”的痛苦反噬。

成也泡沫敗也泡沫

近期,加密基金投資人們在社交媒體上互訴苦水。起因是Web3 基金 ABCDE 宣佈,這支4億美元的基金將不再投資新項目,也不會再為第二期募集資金。該基金的創始人杜均稱,過去三年,ABCDE 已向 30 多個項目投資了價值超過 4000 萬美元的資金,儘管當前的市場環境不佳,但其內部收益率 (IRR)仍然處於全球領先水平。

ABCDE為投資按下暫停鍵,反應出如今加密VC們的困境:機構募資規模與項目投資熱情雙雙下滑,代幣上線鎖倉模式頻遭質疑,靈活投資者甚至通過二級市場和對沖操作為自身組合保值。在宏觀利率高企、監管不明和行業內部難題交織下,加密VC正經歷迄今最為嚴峻的調整期。尤其是成立於2021年左右的加密基金,當前的環境加劇了基金們的退出期的工作難度。

Cypher Capital的聯合創始人Bill Qian披露了他們投資的基金的表現,“我們這個週期投了10+VC funds,GP都非常優秀,都捕獲了頭部項目。但對於我們對於整個vc基金的投資(我們做LP),已經做了60%的會計減持,也就是希望最後能回來40%的本金;沒辦法,2022/23投資的這個年份(vintage)趕上了,就得認。有時候你什麼都沒錯,只是敗給了時間和年份。”但他對下個週期的crypto vc反而很看好,因為物極必反。就好像2000年的web2 VC 在硅谷全軍覆沒,但之後的年份又成了孕育和投資創新的好年份。

2021至2022年的“資本狂歡”,除了行業內部創意連連,先後憑藉DeFi、NFT和鏈遊的繁榮助推市場情緒外,也與特殊的時代背景有關——受COVID-19疫情影響,多國央行在此期間大規模實施量化寬鬆與零利率,導致全球流動性氾濫,“熱錢”紛紛尋找高回報資產,這一環境被學界與業界稱為“一切都是泡沫”(Everything Bubble)。彼時崛起的加密貨幣行業,就成為了重要受益者之一。

面對如此風口,輕鬆獲得資金的加密風投機構紛紛玩起了“抬轎式”投資,以大手筆下注的方式押注概念賽道,而更少理性分析項目的內在價值。與科技股泡沫相似,這種脫離基本面的瘋狂投資和短期漲勢,本質上是超低資金成本下的“預期定價”。加密VC們將大量資金投入估值虛高的項目,也就此埋下了隱患。

借鑑傳統股權激勵機制,代幣鎖倉機制旨在通過長期分期釋放代幣,以防止項目方和早期投資人短期內集中拋售,從而保護生態穩定性和散戶利益。常見設計機制包括“1年懸崖期 + 3年線性釋放”,甚至有更長的5–10年鎖倉,以確保團隊和VC在項目成熟前無法套現。這套設計本身並沒有太大問題,尤其對於經過多年野蠻生長的加密行業來說。為了打消外界對項目方與VC“作惡”的顧慮,通過代幣鎖倉進行約束,對於提升投資者信心來說算是一套行之有效的方法。

然而,當美聯儲從2022年開始縮表加息,流動性迅速收緊,加密行業的泡沫也隨之破裂。當這些虛高估值迅速回落,市場便進入到了“價值迴歸”的陣痛階段。而自食其果的加密VC們也逐漸陷入“至暗時刻”——不少機構在早期投資中不僅虧得底兒掉,還要被誤以為其獲得大額收益的散戶投資者們詰問。

據STIX 創始人 Taran Sabharwal 日前發佈的數據,在其追蹤的項目中,幾乎所有項目都出現了估值大幅下跌,其中SCR和BLAST的同比跌幅甚至分別達到了85% 和 88%。多項數據表明,許多承諾鎖定倉位的加密VC,可能在去年錯過了他們在二級市場的更好的退出機會。這迫使他們不得不另謀生路——彭博報道稱,多家風投與做市商秘密合作,通過衍生品和空頭頭寸對沖鎖倉風險,在市場下跌中獲利。

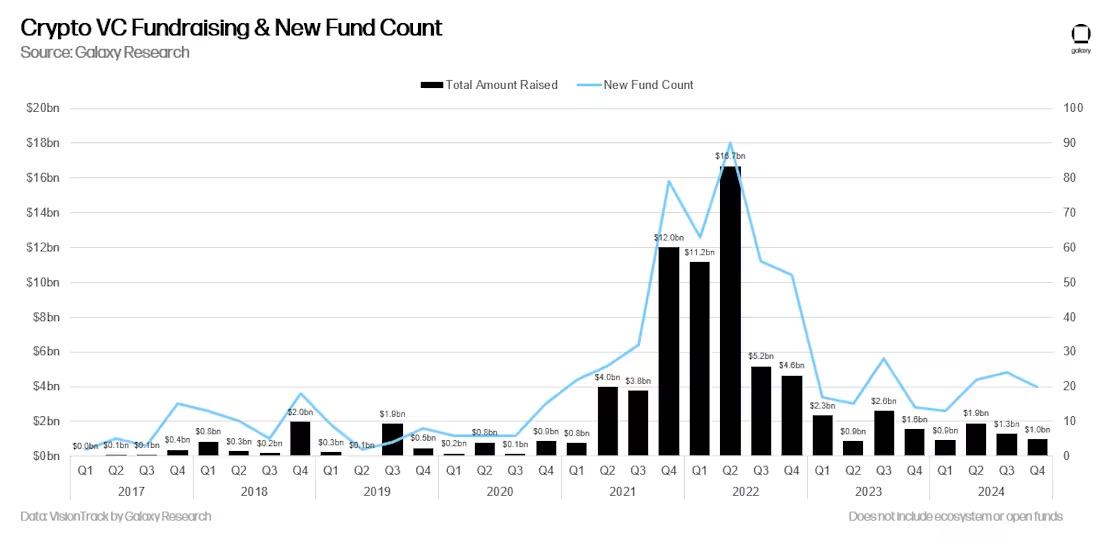

在疲軟的市場中,新的加密基金的募資同樣充滿挑戰。Galaxy Digital報告顯示,儘管2024年全年新基金數量有所增加,但按年率計算,2024 年是自 2020 年以來加密風險投資融資最疲軟的一年,共有 79 只新基金籌集了 51 億美元,遠低於2021至2022年牛市期間的狂熱水平。

而據PANews此前發佈的研究文章顯示,據不完全統計,2022年上半年推出的與Web3相關的投資基金達107支,總金額高達399億美元。

Meme與比特幣ETF的資金截流

在行業缺乏明確產品敘事和實際用例的背景下,社區開始傾向於藉助Meme熱點製造話題和流量。Meme代幣憑藉“暴富神話”的吸引力,屢次掀起交易狂潮,吸走了大量短期投機資金。

這些Meme項目往往一次性炒作迅猛,但缺乏持續性支撐。在鏈上“賭場化”敘事不斷蔓延的情況下,Meme代幣開始主導市場流動性,佔據了用戶注意力與資本配置的焦點。這導致一些真正具備潛力的Web3項目被擠壓和遮蔽,曝光度與資源獲取能力均被受限。

與此同時,一些對沖基金也開始尋求進入Memecoin市場,捕捉高波動帶來的超額收益。其中就包括由 a16z 聯合創始人Marc Andreessen支持的風投機構Stratos。該對沖基金推出了一隻持有基於Solana的模因幣 WIF 的流動基金,並在2024年第一季度為其帶來了 137% 的可觀回報。

除了meme之外,加密行業另一具有里程碑意義的事件——比特幣現貨ETF的落地,或許也是山寨幣市場低迷以及VC面臨困境的潛在原因之一。

自2024年1月首批比特幣現貨ETF獲批以來,機構與散戶便可通過受監管的渠道直接投資比特幣,傳統華爾街資管巨頭紛紛入場。ETF推出前三天便吸引了近20億美元的資金流入,大幅提升了比特幣的市場地位與流動性。這也進一步強化了比特幣作為“數字黃金”的資產屬性,吸引了更廣泛的傳統金融參與者。

然而,由於比特幣ETF的出現,提供了一個更便捷、更低成本的合規投資路徑,行業原有資金流轉邏輯開始發生轉變。大量原本可能流向早期風投基金或山寨幣的資金,選擇了留存在ETF產品中,轉為被動持倉。這不僅打斷了以往比特幣上漲後山寨補漲的資金輪動節奏,也讓比特幣與其他代幣在價格走勢與市場敘事上日趨脫鉤。

在虹吸效應的持續作用下,比特幣在整個加密市場的主導地位持續抬升。據TradingView數據,截至4月22日,比特幣市佔率(BTC.D)已拉昇至64.61%,創2021年2月以來新高。表明比特幣作為“機構主力入口”的地位正愈發鞏固。

這種趨勢帶來的影響是多層次的:傳統資本愈發集中於比特幣,讓Web3領域的創業項目難以獲得足夠融資關注;而對於早期VC而言,項目代幣的退出渠道受限,二級市場流動性薄弱,導致回款週期延長、收益兌現困難,只能收縮投資節奏甚至暫停投資。

此外,外部環境同樣嚴峻:高企的利率與日益收緊的流動性讓LP對高風險配置望而卻步,而監管政策雖不斷演進卻仍待完善。

正如Hashkey Capital的Rui在推特上所寫到的:會像20年一樣絕地大反擊嗎?很多朋友是悲觀的態度,所以紛紛離場,他們的邏輯很簡單也很有效。一方面是該進來的用戶都進來了,大家習慣了Casino的玩法,習慣拉盤砸盤定義項目好壞,就和習慣做空ETH一樣,用戶的屬性已經定型。另一方面是我們很難看到類似鏈上級別的打大應用爆發,Social、Gaming、ID等等等等領域都已經被Crypto“嘗試重構”一遍,但最終大家發現都是一地雞毛,很難找到新的Infra機會,新的無限想象。

在多重壓力之下,加密VC的“黑暗時刻”恐怕還將持續相當一段時間。