本文為機器翻譯

展示原文

美聯儲最可怕的噩夢變得更糟了:

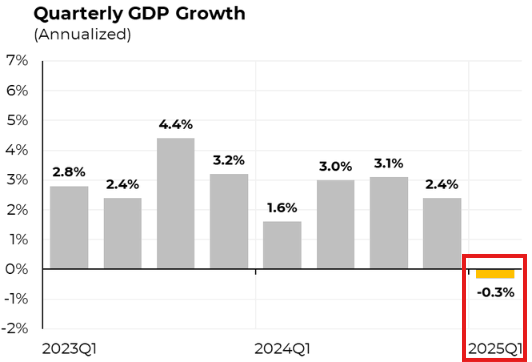

新資料顯示,美國2025年第一季度GDP收縮了-0.3%,而原本預期是增長0.3%。

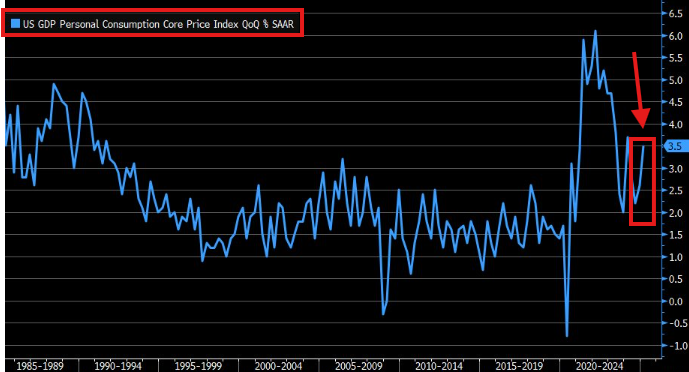

更糟糕的是,GDP價格指數飆升至3.7%,這是自2023年8月以來的最高水平。

鮑威爾現在該怎麼辦?

(一個帖子)

今天上午公佈的美國GDP年化增長率為-0.3%,低於預期的+0.3%。

這是自2022年第二季度以來的首次負增長。

就在4個月前,預計2025年第一季度GDP增長率將超過3%。

我們已經看到美國經濟產出發生了巨大的變化。

美國國債收益率飆升,10年期國債收益率較數據發佈前的低點上漲了近10個基點。

在一個正在萎縮的經濟中,利率為何還要上升?

市場知道滯脹已經到來。

美聯儲正面臨著他們原本認為永遠不會到來的雙輸局面。

而且,情況還會變得更糟。

看看個人消費支出 (PCE) 價格指數,它在 2025 年第一季度飆升了 3.7%。

這高於預期的 3.1%,也高於之前發佈的 2.6%。

PCE 價格指數目前處於 2024 年 7 月以來的最高水平,當時“美聯儲轉向”政策尚未開始。

數據公佈後,股市大幅下跌,本週我們一直做空。

正如我們高級會員下方發佈的消息,在標普500指數反彈至5500點以上時,我們做空了標普500指數。

標普500指數期貨目前下跌1.5%。

訂閱以下提醒:

http:/thekobeissiletter.com/su...

今天上午,在GDP數據公佈前幾分鐘,ADP就業數據發佈。

根據ADP的數據,美國經濟4月份僅增加了6.2萬個就業崗位,為2024年7月以來的最低水平,如下圖所示(數據來自ZeroHedge)。

由於經濟明顯疲軟,受此數據影響,收益率最初出現拋售。

這也解釋了近期石油市場的價格走勢。

儘管標準普爾500指數和其他風險資產反彈,但油價卻大幅下跌,跌至60美元以下。

為什麼會發生這種情況?

因為幾個月來,石油市場一直在消化經濟衰退和需求下降的影響。

本月初,當油價逼近每桶65美元時,我們的高級會員開始做空油價。

隨著油價跌至每桶59美元,這些做空頭寸現在大幅增加。

幾個月來,大宗商品價格已明顯反映出經濟衰退的影響。

訂閱以下提醒即可查看:

http:/thekobeissiletter.com/su...

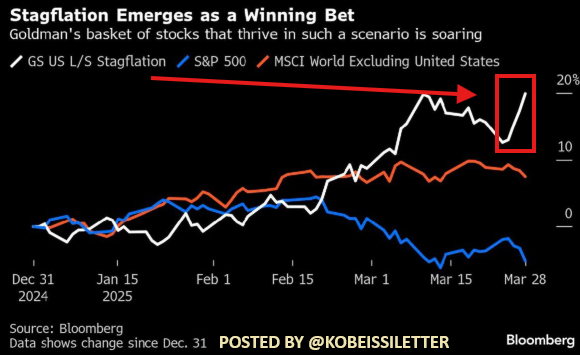

一個月前,我們曾發佈消息稱,高盛持有的一籃子在“滯脹情景”下表現優異的股票價格正在飆升。

今天,我們收到確認,滯脹正在加劇。

通貨膨脹不斷上升,而經濟卻在走弱。

美聯儲正式陷入了雙輸的局面。

實際上,美聯儲必須在控制通脹和失業之間做出選擇。

不降息將進一步削弱美國GDP,並可能增加失業率。

然而,如果立即降息,我們預計通脹將再次反彈。

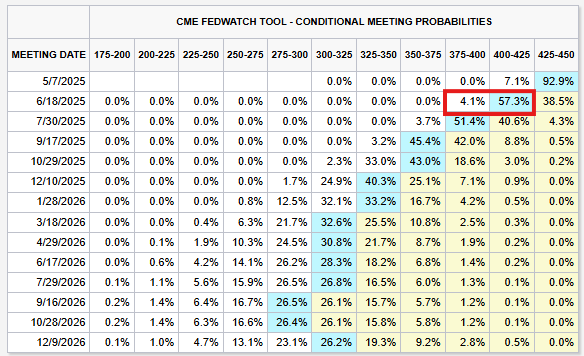

根據今天上午的數據,2024年6月開始降息的可能性高達61%。

市場並未預期立即降息,這進一步證明了滯脹的存在。

市場尚不清楚美聯儲的雙重使命將偏向哪一方。

不確定性正在上升。

消費者顯然感受到了這種情況的影響。

4月份消費者信心指數暴跌8點,至86點,為2020年5月以來的最低值。

這也是連續第五個月下降。

在不確定性的背景下,消費者信心正在斷崖式下跌。

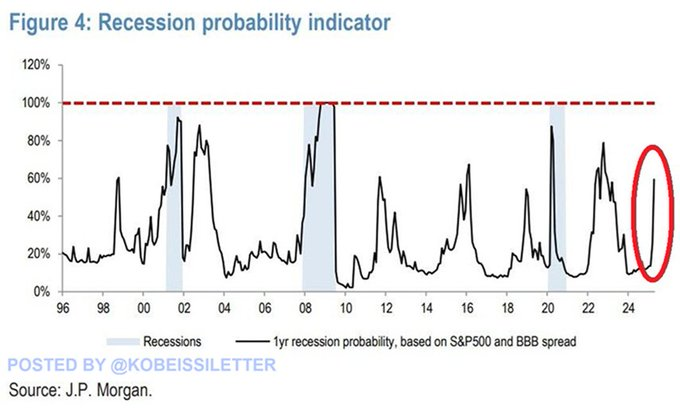

美國經濟衰退已成為我們的基本預測情景。

根據標準普爾500指數收益率和BBB級公司債券利差計算,美國經濟一年期衰退的可能性正在飆升。

經濟放緩已成定局。

關注我們@KobeissiLetter,獲取實時分析。

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享