這是來自Blockworks Daily新聞簡報的一個片段。要閱讀完整版,訂閱。

當人們希望更高效的蒸汽機能幫助保護英國有限的煤炭儲備時,威廉·傑文斯警告了恰恰相反的情況:他預測,更高的效率將導致更大的消耗。

他當然是對的,他的預測被稱為傑文斯悖論,每當效率提高激發人們使用更多某種東西時,人們就會援引這一悖論。

當汽車變得更省油時,人們開車更多;當燈泡變得更高效時,人們安裝更多燈泡;當暖通空調變得更高效時,人們建造更大的房子。

但這些更好地被描述為"反彈效應"的例子,即部分(而非全部)預期的效率節省被增加的使用抵消。

直到數字革命,傑文斯悖論才真正發揮了作用:隨著摩爾定律使計算成本下降,我們使用計算機的速度甚至比成本下降得更快。

因此,像半導體和雲計算這樣成本持續下降的領域,既是偉大的生意,也是偉大的投資。

目前對人工智慧的投資狂潮同樣基於更高效的GPU能夠使用量不成比例地擴大。

微軟的薩蒂亞·納德拉對此很有信心:"傑文斯悖論再次發生,"他在X平臺上發帖回應了投資者短暫擔心DeepSeek會減少GPU和雲服務的需求。

到目前為止,他似乎是對的——DeepSeek和其他更高效的大語言模型帶來的效率提升似乎已被增加的需求多方抵消。

但任何航空公司或電信股票的投資者都會告訴你,情況並非總是如此。

在這兩種情況下,效率提高,成本下降,使用量不成比例地增加——但投資者仍然虧損。

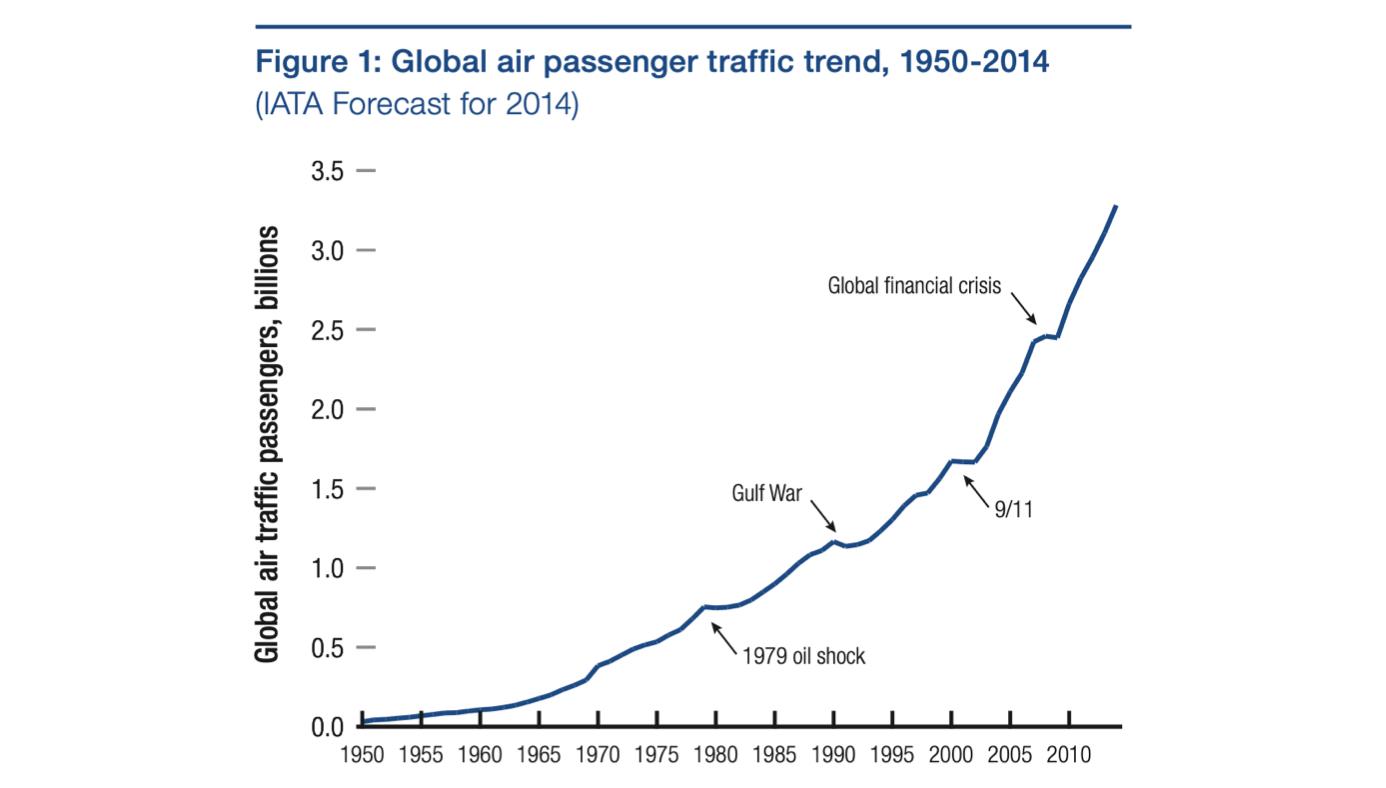

例如,自1950年代人們開始商業飛行以來,航空流量呈指數級增長(僅有極小的週期性下降):

這看起來像是一個高度可投資的圖表,相關的傑文斯悖論資料更加出色:自1970年以來,航空旅行的實際成本平均每年下降1.7%,而航空流量的基礎增長率為每年4.4%。

提前掌握這些資料的人可能會開辦航空公司或至少投資航空股——但他們會後悔:沃倫·巴菲特稱航空公司為"最糟糕的生意",航空股票是投資者的"死亡陷阱"。

同樣,許多在1990年代正確預測(甚至低估)網際網路流量爆炸的人,在購買託管這些流量的公司股票時虧了錢。

1997年至2003年間,網際網路流量每年增長127%——在此期間,Level 3 Communications、Global Crossing和WorldCom等公司的投資者幾乎被全部抹殺。

現在考慮加密貨幣。

大部分加密貨幣投資都基於這樣的假設:更高效、成本更低的區塊空間將導致對該區塊空間的需求呈指數級增長。

到目前為止,結果是混合的。

更便宜的區塊空間導致Solana和以太坊二層網路如Base上的活動爆發。

但這主要歸功於meme幣交易,這可能不是一個長期的增長故事——很難想象更便宜的區塊空間會導致更多的meme幣交易。

(希望不會如此。)

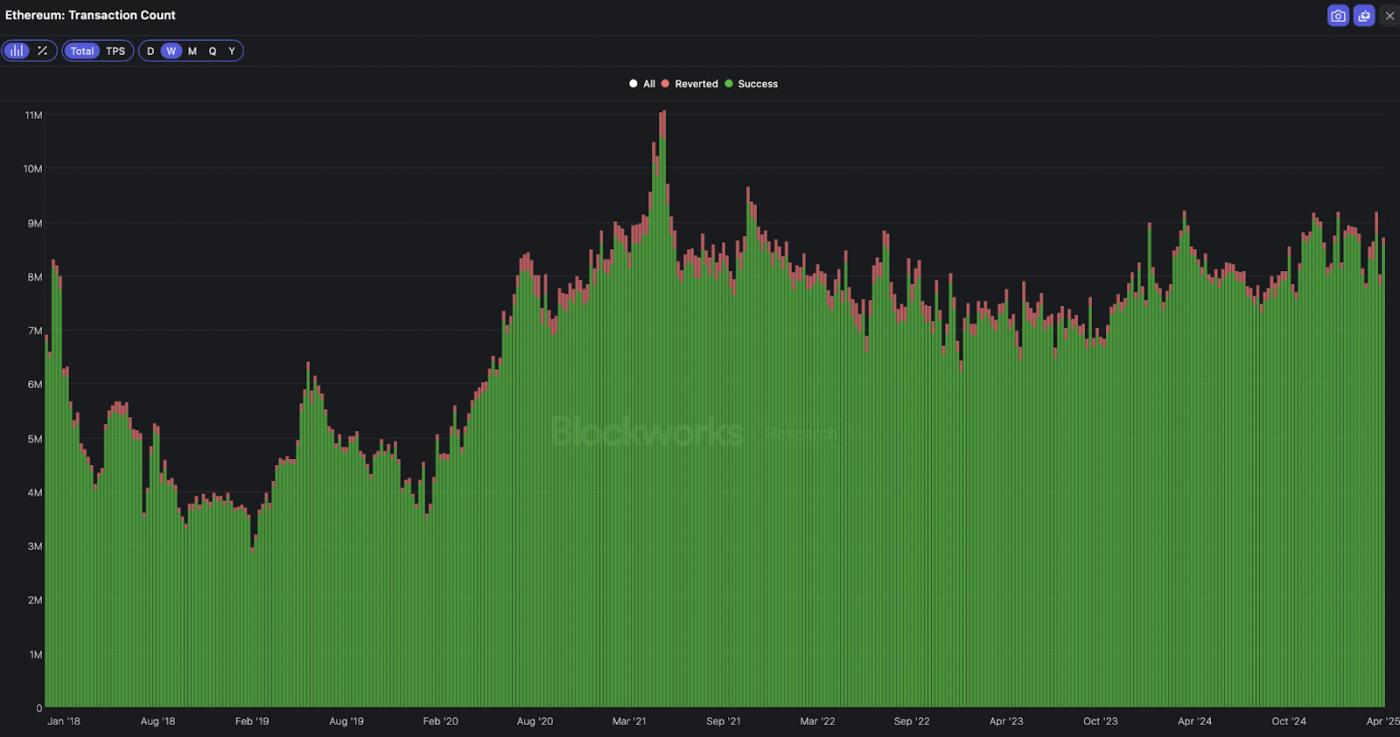

要了解沒有meme幣的區塊空間需求彈性,我們可能只需要看看以太坊。

早期希望將執行轉移到鏈下會導致以太坊在結算和資料可用性上收取比在執行上損失更多的費用的想法已經落空。

在以太坊本身,交易成本從2021年的峰值下降了90%以上——但根據Blockworks Research的資料,交易數量幾乎沒有變化。

更糟的是,所有與以太坊對齊的二層區塊鏈的總費用未能抵消第一層以太坊上的費用損失——因此整個生態系統似乎並不是傑文斯悖論的一個例項。

這並不意味著它註定失敗。

航空和電信行業對世界極其有用,為社會提供的正面外部性遠遠超過股東所遭受的負面內部性。

但這是一個需要學習的教訓:即使對傑文斯悖論正確,投資時仍可能虧損。

在收件箱中獲取新聞。探索Blockworks新聞簡報:

- Blockworks Daily:解讀加密貨幣和市場。

- Empire:開啟你一天的加密新聞和分析。

- Forward Guidance:加密貨幣、宏觀經濟和政策的交叉點。

- 0xResearch:直接傳送到你收件箱的Alpha資訊。

- Lightspeed:所有關於Solana的內容。

- The Drop:應用、遊戲、meme等。

- Supply Shock:比特幣、比特幣、比特幣。